高管团队人力资本与公司价值的关系

|

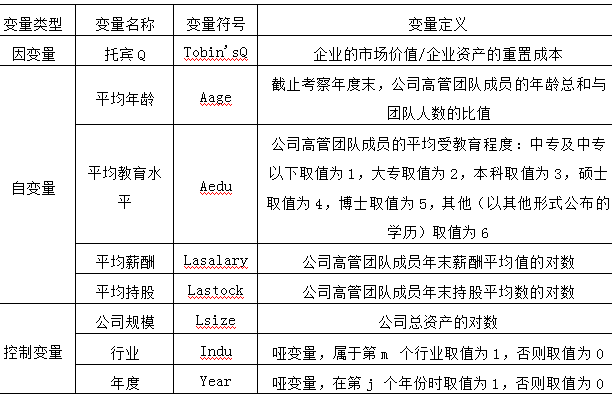

——基于2009-2014年深市97家上市公司的经验数据 张志宏 航空经济发展河南省协同创新中心 马泉令 郑州航空工业管理学院 基金项目:2015年河南省哲学社会科学规划年度项目:“限薪”背景下河南国企经理人队伍激励机制创新研究(2015BJJ064);河南省政府决策研究招标课题:河南省国有企业负责人薪酬制度研究(2015B157);2015年航空科学基金项目:“限薪”背景下中航工业经理人队伍激励机制创新研究(2015ZG55028);河南省教育厅人文社会科学项目:基于产业与人才内在关联的郑州航空人才规划研究(2015-GH-061);郑州市科技局技术攻关项目:基于产业与人才内在关联的郑州航空人才供求分析(20141192);河南省教育厅科学技术重点研究项目:基于产业与人才内在关联的河南航空人才供求分析(14B630036)。 摘要:本文以2009—2014年深市97家不同行业的上市公司为样本,运用多元回归分析法与普通最小二乘法,实证检验了高管团队人力资本(包括年龄、教育水平、薪酬、持股数等人口统计特征)与公司价值之间的关系。研究发现:(1)高管团队的平均年龄与公司价值之间呈现负相关关系,但不显著;(2)高管团队的平均受教育程度与公司价值之间具有显著的负向影响关系;(3)高管团队的平均薪酬与公司价值负相关,但未通过显著性检验;(4)高管团队的平均持股对公司价值具有显著的负向影响。 关键词:高管团队;人力资本;公司价值 一、引言 随着知识经济时代的到来,人力资源成为了决定企业成败的重要因素之一,高层管理团队的重要性更是不言而喻,优秀的高层管理团队能够不断提升企业的持续竞争力,使企业保持竞争优势。因此,合理配置高管人员这种稀缺性资源是理论界和实务界所共同关心的问题。自Hambrick和Mason(1984)提出“高层梯队理论”之后,国内学术界对高管团队特征与公司绩效的关系做了大量研究,而针对高管团队人力资本与公司价值间关系的研究还比较少见。此外,由于各项人口特征变量具有不同的量纲和性质,使得前人的研究结果相差很大,这是目前理论界研究的“盲点”。本文利用2009—2014年我国深交所上市的97家公司的面板数据,通过设计计量经济模型实证研究了高管团队的年龄、受教育程度、薪酬以及持股等人口特征对公司价值的影响,以期可以丰富现有的理论研究并为我国上市公司的高管团队建设提供参考。 二、文献回顾 通过查阅相关文献,发现学术界对于高管团队的统计口径并没有达成一致。 根据国内上市公司经营的现实情况,本文借鉴了国内学者魏立群等(2002)对高层管理者团队的界定,即高管团队人员包括总经理、首席执行官或者总裁头衔的高级管理人员以及具有副总经理、副总裁、总会计师或者首席财务总监头衔的高级管理人员。 对高管团队的研究最早起源于哥伦比亚大学的Hambrick 和Mason 在1984 年所提出的“高层梯队理论”。该理论研究了高管团队成员的人口统计特征与企业绩效之间的关系,开创性地将研究视角拓展到整个高层梯队而不是聚焦在高管成员个体上,揭开了高管团队研究的序幕。随着Irving Fisher(1906)第一个提出人力资本的概念并将其纳入经济学分析体系,国内外学者逐步对人力资本展开了大量研究。但有关高管团队人力资本的研究则起步较晚,尤其是在国内。葛玉辉(2009)率先提出了基于人力资本视角的高管团队研究,由此揭开了国内从人力资本角度进行高管团队分析的序幕。关于高管团队人力资本的维度划分,不同学者基于不同的角度进行了相关论述:韦斯伯格和雅各布(1996)从教育型人力资本的角度研究了人力资本与企业绩效之间的相关性,以受教育年限作为一般人力资本,用工作年限代表企业专用型人力资本;梅森·卡彭特(2001)从实践型人力资本的视角研究了企业家人力资本与企业绩效之间的关系,认为企业家的跨国从业经验是一种有价值且很难被模仿的人力资本;吴琦石(2004)在其文章中考察了可能与公司绩效相关的经营者的以下人力资本信号——经营者规模、年龄、文化程度、任期、货币收入、持股等;谢雅萍(2008)将企业家人力资本细分为教育型人力资本、实践型人力资和激励型人力资本;鲁虹(2009)将高管团队人力资本定义为包含团队成员个体的人力资本以及整个团队的人力资本,其中,个体人力资本包括心智模式、企业家才能、社会资本、努力水平等,团队的人力资本包括协作进取精神、集体创新能力、共担风险能力以及继续成长能力等;朱焱和张孟昌(2013)以团队传记性和非传记性两个维度,考察了团队整体人力资本对企业绩效的影响;鲁虹等(2014)在前人研究的基础上,将高管团队人力资本划分为能力性人力资本和意愿性人力资本,能力性人力资本包括年龄、受教育程度、行业经验、社会关系和声誉,意愿性人力资本包括内驱力、职位独立性以及组织忠诚度。由以上梳理可以发现,国内外学者对于高管团队人力资本的研究呈现逐步深入和细化的趋势。 通过查阅相关文献,发现目前有关高管团队人力资本与组织绩效关系的研究结论有很大的差异性,并未达成一致共识。魏立群、王智慧(2002)通过对沪、深两市的114家上市公司高管的有关特征与其业绩之间关系的实证分析,研究发现高管团队的平均年龄与公司绩效之间存在正相关关系;王颖(2004)通过对806 家西安高新技术开发区内企业的调研发现,经营者的年龄、教育程度、所学专业、性别与企业绩效没有显著的相关关系;汪金龙、常叶帆(2008)以高科技上市公司为样本,分析了高管人力资本组成特征与公司绩效的相关性。研究发现,高管人员的平均年龄与公司绩效负相关但不显著,高管人员的平均受教育水平与公司绩效呈正相关但不显著,高管人员继续教育情况与公司绩效呈弱的负相关,但没通过显著性检验,高管团队规模与公司绩效呈弱的正相关,同时也没通过显著性检验;徐经长和王胜海(2010)发现核心高管的平均年龄、平均任期与公司成长性显著正相关,而核心高管的平均学历与公司成长性无关;陶宝山、徐隽(2012)以2007—2010 年深圳证券交易所中小企业板上市公司为样本,实证检验了高管团队特征与公司绩效的关系,研究结果表明:高管团队规模和年龄与公司绩效显著负相关,高管团队的受教育程度对公司绩效有显著的正向影响,而任职期限对公司绩效则没有影响;田青青(2012)利用2010年12月中国医药行业上市公司的财务数据资料,对上市公司高管人力资本与企业绩效的关系进行了实证研究,结果发现:医药行业上市公司高管教育型人力资本对绩效的影响最显著,实践型人力资本和激励型人力资本对绩效的影响并不显著,同时还说明了这三种人力资本在不同的行业对企业绩效的贡献大小是不同的。 三、研究假设 平均年龄是高管团队的重要指标之一,会对领导层决策和公司价值产生较大影响。通常情况下,年龄越小就越敢于去冒险,也更愿意尝试变革;相反,年龄相对大的高管则一般不太愿意尝试和接受新的事物,更倾向于稳定和保守的决策。在创新浪潮不断涌现的今天,公司要想提升自身价值,就必须不断注入年轻力量,加强突破和创新。陈晓红等(2006)的研究也表明高管年龄与公司成长性呈负相关关系。基于以上分析提出本文的第一个假设: H1:高管团队成员的平均年龄与公司价值呈显著负相关,即高管团队平均年龄越大,公司价值越低。 在某种程度上,个体所受的教育可以反映出其在知识与技能方面的素质。教育可以对高管团队的认知水平与价值观产生影响,进而决定他们的战略决策偏好。通常高管的受教育程度越高,往往拥有越宽阔的视野、更丰富的信息和较高层次的社会关系,就越敏感于察觉和做出公司所需要的策略变革,从而应对复杂的内外部环境。Tihanyi(2000)发现,高管团队受教育水平的均值越大,就越有可能制定出有利于公司发展的战略。孙海发,姚振华(2006)认为平均受教育程度高的团队拥有更高的人力资本,更能采用管理创新和技术创新等措施,进而提升企业长期的绩效水平。由此提出本文的第二个假设: H2:高管团队成员的平均受教育程度与公司价值显著正相关,即高管团队平均受教育水平越高,公司价值越高。 由委托代理理论可知,企业所有者与高层管理人员所掌握的信息极其不对称,一般情况下,负责经营管理的高管人员掌握相对更多的信息。作为理性经济人,在自身利益最大化目标的驱使下,高管人员时常会做出无视股东利益的短期投机行为。根据代理理论,为避免或减少这一行为的发生,实现高管人员与股东的目标相一致,可以从设计合理的高管人员报酬契约着手。此外,由于薪酬本质上反映了人力资本的价值,故给予高管人员公平有竞争性的薪酬不仅是对高管人员付出的等价回报,而且可以满足高管人员的成就感,激发其更加努力地提升公司的价值。Hall和Liebman(1998)通过对美国上百家公司15年的数据进行分析,得到了企业经营者薪酬与企业绩效强相关的结论;王聪等(2011)认为企业效益的提升很大程度上取决于高管团队的合作和努力,高管获得股权激励有助于提升团队成员的士气,进而提升企业业绩。据此提出本文的第三个、第四个假设: H3:高管团队成员的平均薪酬与公司价值显著正相关,即高管团队成员的平均年薪越高,公司价值越高。 H4:高管团队成员的平均持股与公司价值显著正相关,即高管团队的平均持股数越多,公司价值越高。 四、研究设计 (一)样本选择和数据来源 本文的研究样本来自2009-2014年我国深市不同行业的上市公司,初步确定150家公司作为样本,为减少研究误差,更有效地揭示高管团队人力资本与公司价值的关系,按照以下原则对样本数据进行了合理筛选和处理:①剔除金融类公司、ST公司、*ST公司;②剔除在2009年以后发行上市的公司,所选择的样本均为2009年以前上市的公司,以保证数据的完整性和可靠性;③公司年报能够相对完整地披露高管人力资本的有关原始资料,对于所需数据资料十分不全的公司予以剔除。依据上述处理原则,最终共获得97个有效样本,582个观测值。样本数据收集主要来源于CSMAR 数据库和深圳证券交易所上市公司年报以及百度问财网,部分数据通过手工进行整理。整理过程中抽取部分样本数据进行核对并对有误数据进行了校正。此外,为避免极端值对变量显著性的影响,还对数据进行了缩尾检验和处理。 (二)变量界定 本文的研究变量包括因变量、自变量和控制变量三类,各变量名称、符号和定义的详细内容见表1: 表1变量类型、名称、符号和定义

(1)因变量。借鉴国内大多数学者的研究,本文运用托宾Q值作为被解释变量来衡量公司价值。托宾Q 作为一种相对价值指标,能够有效的将企业市场数据与财务数据结合起来,提供了一种有关股票价格和企业投资支出相互关联的平台,能够更好地评价企业价值增长的情况。 (2)自变量。综合前人对高管团队人力资本的指标设计以及相关数据的可获取性,本文选用高管团队的平均年龄、平均受教育水平、平均薪酬以及平均持股作为主要的解释变量。 (3)控制变量。除了上述自变量,还存在其他的一些因素如行业、年度、企业规模、资本结构等会对公司的价值产生影响。为了更好地验证自变量对公司价值的影响,本文选取行业、年度以及公司规模作为控制变量。 (三)模型建立 根据上述研究假设,考虑到高管团队成员的平均薪酬和平均持股之间可能存在交互作用间接影响公司价值,故设计如下两个模型: Tobin'sQ=α0+α1Aage+α2Aedu+α3Lasalary+α4Lasto ck+α5Lsize+α6Indu+α7Year+µ(1) Tobin'sQ=β0+β1Aage+β2Aedu+β3Lasalary+β4L astock+β5cross+β6Lsize+β7Indu+β8Year+ε 在模型(1)、(2)中,α0、β0为常数项,α1、α2、α3、α4、α5、α6、α7以及β1、β2、β3、β4、β5、β6、β7、β8分别为两个模型所对应变量的回归系数,µ和ε为残差项。模型(2)中cross为Lasalary和Lastock的交互项。 五、实证结果与分析 (一)描述性统计结果与分析 运用Stata12.1统计软件,对样本主要变量数据进行描述性统计运算,其结果见表2。 表2主要变量描述性统计

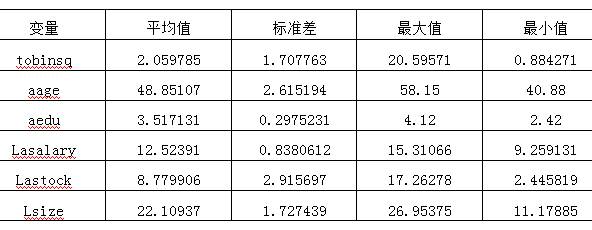

由上表可以看出,高管团队成员的平均持股和平均年龄的标准差相对较大,平均受教育水平的标准差最小。平均持股对数的最大值为17.26278,最小值为2.445819,标准差最大为2.915697,说明上市公司中对于高管股权激励的实施力度存在很大的差异性。从平均年龄来看,上市公司中平均年龄最小的为40.88岁,最大的为58.15岁,标准差为2.615194,说明不同上市公司其高管团队的年龄结构有很大的差别。这可能是由于行业不同所导致的,但也不排除某些上市公司其高管团队的年龄结构分布不合理。从平均受教育水平来看,发现上市公司高管团队受教育程度的分布较为集中,平均学历在本科以上硕士以下,其中高管团队成员平均学历最高的公司,其高管学历大部分可达到硕士以上水平;而平均学历最低的公司,其高管很多都还未拿到本科层次的学历。 (二)回归结果与分析 运用Stata12.1统计软件,采用多元回归分析和普通最小二乘法对样本数据进行计量回归,回归结果如表3所示。 表3高管团队人力资本与公司价值间关系的回归结果

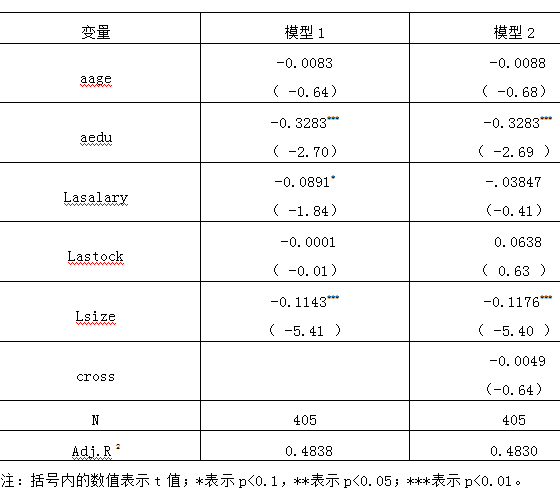

从上表中第二列第二行、第三行的数值来看,模型1中高管团队成员的平均年龄和平均受教育水平的回归系数分别为-0.0083和-0.3283。结合标星情况表明高管团队的平均年龄与公司价值之间呈现负向影响的关系,但并不显著;高管团队的平均受教育水平同样与公司价值负相关,并且在0.01水平上通过了显著性检验。这一结论与原假设并不一致,究其原因,可能有以下三点:第一,所收集的数据不具有代表性以及相关处理不到位;第二,在重视能力和创造性思维的现代社会,高学历者其思维往往被学校的应试教育所束缚,因此在实际的管理活动中可能并不能更胜一筹;第三,影响公司价值的因素有很多,随着模型中加入更多的变量,平均教育水平对公司价值的影响就会减弱甚至可能出现反向的作用关系。从第二列第四行的数值及标星情况可以发现,高管团队的平均薪酬与公司价值在0.1水平上显著负相关。此结果推翻了原假设,这可能是由于较高薪酬会给高管人员带来安于现状、不劳而获的投机心理,即高管人员一面拿着高报酬,另一面不努力给公司创造更多的盈利和价值。从第二列第五行来看,高管团队的平均持股与公司价值负相关,但不显著。同样与原假设不一致。通过对数据的分布情况进行分析,发现目前上市公司对于高管人员的股权激励呈现出两极分化的态势。一方面,不少上市公司的高管呈现零持股;另一方面,部分公司对高管人员做出了过度的股权激励,这在一定程度上也会产生很多弊端。由第二列最后一行可知,模型1调整后的拟合优度为48.38%,表明模型1的有效性一般,自变量可以解释公司价值48.38%的变异程度。通过对比模型1、2调整后的拟合优度,发现两者的差距非常小,表明平均薪酬和平均持股之间并不存在交互作用。 六、结论与建议 本文以2009-2014年97家深交所上市公司为样本,使用Stata12.1统计软件进行了描述性统计分析和多元回归分析,探索性地研究了上市公司高管团队人力资本对公司价值的影响关系,得出以下结论:(1)高管团队的平均薪酬越高,公司价值就越低;(2)高管团队的平均受教育水平与公司价值显著负相关;(3) 高管团队的平均年龄以及平均持股与公司价值呈现负向的影响关系,但并未通过显著性水平检验。 从上述研究结论可以看出,高报酬的物质激励并不一定会产生良好的组织结果,如组织承诺、企业价值最大化等,与此同时,股权激励也并非是一剂包治百病的良药,如果机制设计和使用不当的话,不仅发挥不出其作用反而可能产生更多的弊端。所以要想发挥和增强高管团队人力资本对于公司价值创造的促进作用,必须控制好对高管人员的薪酬激励水平和结构,设计出合理有效的薪酬契约。此外,考虑到高管年龄对于公司价值提升具有负向影响,所以未来企业应注重调整高管梯队,尽可能地引进和使用相对比较年轻的高管,通过激发这些年轻高管的创造力和成就动机来实现企业价值的不断提升。另外,企业在做出高管选用决策时,不能过分看重高管的学历水平,从业经验、成就动机、战略决策能力等其他显性和隐形的素质也要同等考虑。 参考文献: [1]D. C. Hambrick,P. A. Mason.Upper Echelons: Organizationas a Reflection of Its Managers [J].Academy Management Review,1984:193-206. [2]魏立群,王智慧.我国上市公司高管特征与企业绩效的实证研究[J].南开管理评论,2002(4):16-22. [3] Irving Fisher.The nature of capital and income[J].New York and London: Macmillan Company,1906:162-185. [4]Weisberg,Jacob.Differential teamwork performance The impact of general and specific human capital levels [J].International Journal Of Manpower,Bradford,1996,(8):18-29. [5]Mason A.Carpenter,Wm.gerard Sanders.Bundling human capital with organizational context:the impact of international assignment experience on multinational firm performance and CEO pay [J].Academy of Management Journal,2001,(3):493-511. [6]谢雅萍.企业家人力资本与企业绩效关系的实证研究[J].广西大学学报:哲学社会科学版,2008(1):26-31. [7]鲁虹,葛玉辉.高层管理团队人力资本及其评价模型[J].商业研究,2009(11): 84-88. [8]朱焱,张孟昌 .企业管理团队人力资本、研发投入与企业绩效的实证研究[J].会计研究,2013(11):45-52. [9]鲁虹,李晓庆,邢亚楠.高管团队人力资本与企业成长性关系研究——基于创业板上市公司的实证研究[J].科技管理研究,2014(4):157-162. [10]王颖.企业经营者人力资本构成与企业绩效的关系[J].统计与决策,2004,180(12):107-109. [11]汪金龙,常叶帆.高科技上市公司高管人力资本与公司绩效的实证研究[J].中国科技论坛,2008(6):116-120. [12]徐经长,王胜海.核心高管特征与公司成长性关系研究——基于中国沪深两市上市公司数据的经验研究[J].经济理论与经济管理,2010(6):58-65. [13]陶宝山,徐隽.高管团队特征与公司绩效的关系——基于中小企业板上市公司的经验证据[J].会计之友,2012(7):106-108. [14]田青青.上市公司高管人力资本与企业绩效的实证研究——以医药行业为例[J].四川理工学院学报:社会科学版,2012,27(2):46-50. [15]陈晓红.中国中小上市公司高管素质与公司成长性的实证研究[J].管理现代化,2006(3):7-10. [16]Tihanyi L,Ellstrand,A. E,Daily,C.M.and DaltonD.R,Composition of the top Management Team and firm International diversification[J].Journal of Management,2000(35):503-538. [17]孙海法,姚振华,严茂胜.高管团队人口统计特征对纺织和信息公司经营绩效的影响[J].南开管理评论,2006(6):61-67. [18]Hall.Brian.J and Jeffrey.B.Liebman.Are CEOs Really Paid Like Bureaucrats[J].Quarterly Journal of Economics,1998,34: 131-146. [19]王聪,李琦.上市公司高管薪酬设计探讨[J].财会通讯,2011(3):18-19. |

网络经济下的工商

网络经济下的工商 国际货运代理企业

国际货运代理企业 家电企业营运资本

家电企业营运资本 基于开发维度对疫

基于开发维度对疫 A公司采购管理优

A公司采购管理优 高新技术企业研发

高新技术企业研发

{kind=link}