��Ȩ�ṹ��ȫ��ս�ԵĹ�ϵ�о�

|

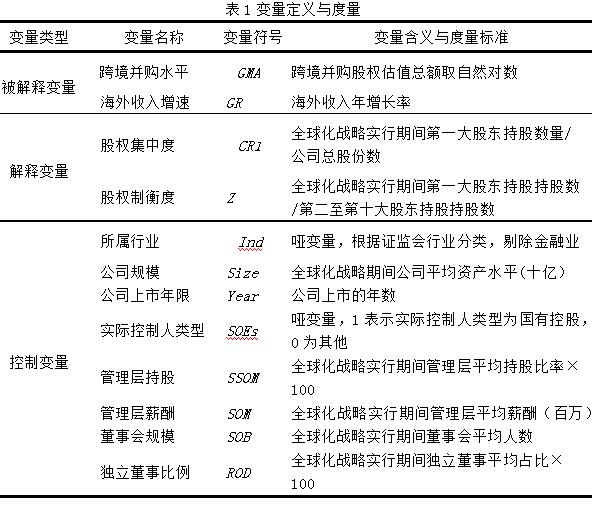

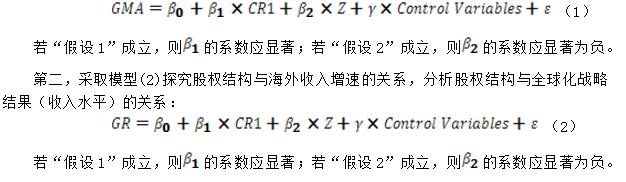

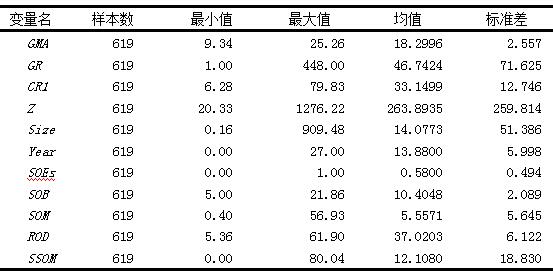

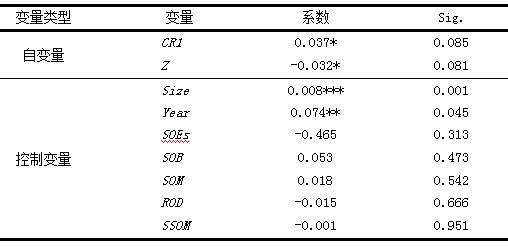

���� �й������ѧ ժҪ����Ȩ�ṹ�ǹ�˾��������Ҫ�о���������ȫ���˳���ϯ������˾�����龳�ı仯���������µĹ�˾�������⡣����ʹ��2010-2017��A�����й�˾�����ݣ��о�������Ȩ�ṹ��ȫ��ս�ԵĹ�ϵ���о����֣�(1)��ȨԽ���У���˾Խ������ز�ȡȫ��ս���ж������Dz���һ���ܹ���ýϸߵĺ����������١� (2)���ڶ����ɶ�ʱ����˾Խ������ز�ȡȫ��ս���ж������ܹ���Ӧ�ػ�ýϸߵĺ����������١����µ��о�������ҵȫ��Ӫ�����Ź�Ȩ�ṹ������Ҫ�����ۺ���ʵ���塣 �ؼ��ʣ���Ȩ�ṹ��ȫ��ս�ԣ��������� һ������ �������������ſƼ��Ľ��������ξ��û����ı仯��ȫ���˳�ϯ��ȫ����֮���������ģ������ҵ�ľ�Ӫ�����뾺�����������˾�ı仯�����Ӷ��Ļ����Թ�˾������ս�Ծ�������˸��ߵ�Ҫ��Ȼ�������龳�£����ڹ�˾������ȫ��ս�Ե�������ʵ֤�о�ȴ��Ϊ�ѷ����ͺ������ǹ�Ȩ�ṹ��ȫ��ս�Ե��о��� Ŀǰ�Թ�Ȩ�ṹ��ս�ԵĹ�ϵ�о�������ѡ���Ԫ��ս����Ϊ�о�����Jensen��1986������ڹ�Ȩ��ɢ������£�������Ϊ�������˽������������˾�ɶ���ֵ�Ļ���������Ϊ����۹�����������һС����ѧ�ߴӾ���ս���о���Ȩ�ṹ����ҵս�ԵĹ�ϵ�����й��ھ���ս�ԽǶȵ��о�������Ҫ�Ӷ�̬�������ۣ���ʯ��2010�������컯ս�ԣ���ʿ�������ޣ�2016����ͳɱ�ս�ԣ���ʿ�������ޣ�2016���ӽ��о���Ȩ�ṹ��ս�ԵĹ�ϵ�����в���ѧ��ת����ҵ�ڲ���ͨ��“����”�н�������о���Ȩ�ṹ��ս�ԵĹ�ϵ�������2015�������ʶȵĹ�Ȩ���п�����ǿ�����˴��¶����������ߺ��͵Ĺ�Ȩ���ж������ƾ����˵Ĵ��¶���������ĿǰΪֹ��ȫ��ս�Ե��о���Ϊ�ѷ����������������漰������ ��Sander and Carpenter, 1998)�붭�£�Sander, 1998)������������ȫ��ս�ԵĹ�ϵ����һ���棬ս�Թ���������Ȼ�ѽ�ȫ��ս����Ϊ�µ�ս���ӽ����龳����ϵͳ�У����Ƕ�Ӱ��ȫ��ս�Ե��ڲ������о��У���༯�����з�Ͷ�롢��Ʒ��Ԫ������ֵ����������֯�ܹ��ȣ���δ��չ����Ȩ�ṹ�� ����ѡȡ�й���ҵ��Ϊ�о���������Ϊ�й���ҵ���й���ҵҲ��ȫ���˳�����Ҫ�IJ����ߡ��й�����Ͷ�ʾ�������2005�������������������п羳����������Ҫ��Ͷ����ʽ֮һ�����й�Ҳ��������Ҫ��ת��ʱ�ڡ����һ�����й���ҵ�Ĺ��ʻ���Ӫ�̶Ƚϸߣ��г�ֵ�������Դ����һ���棬�����о����й��Ĵ��¾��м�ǿ����ʵ���壬�����й���ҵ��һ������Ȳ���ȫ���ṩʵ֤֧����ָ���� ���µĹ��������ڣ���һ��������ȫ���龳������������ڹ�Ȩ�ṹ��ս�ԵĹ�ϵ�����ƹ�˾�������������龳�µ��о����ڶ������½���Ȩ�ṹ��������ȫ��ս�Կ���У����ȫ��ս�����۵��о������������������ܹ�Ϊ�й���ҵȫ��ս���ṩʵ֤֧����ָ����������ʵ��ֵ�� �������ع����о����� ���µ��о�������ڹ�˾����������ȫ��ս�������ԭ���о��ͽ��������Frankoָ����ҵȫ�������ʵ�һ����Ҫ������������ҵ���з����жȣ���λ��в�Ʒ�����������ض�Ԫ�������ض�Ԫ��������ֵ�����������ء����з����жȡ���Ʒ��Ԫ�����ֵ����������ͳɱ����߸�����������Ϊһ�־���ս�ԣ��ڹ�˾������ԭ���龳���Ѿ�������о�����ۡ���������ҵ�ڲ���Ӱ�����ӣ��ͳɱ�/������Ϊ��ҵ�ⲿ��Ʒ�г��ľ������ƣ���Ʒ��Ԫ�����칫˾������ҵ��֮��ЭͬЧӦ�ȡ����½���������Ĺ���������Ϊ�����о�·���Ļ�������ͼ1�����ڴ˻������о���Ȩ�ṹ�Ƿ���ȫ��ս����ء�  ͼ1 ��Ȩ�ṹ��ȫ��ս�ԵĴ������� ��һ������֯�Ƕȿ���Ȩ�ṹ��ȫ��ս�ԵĹ�ϵ ��Ȩ�ṹ�Թ�˾��ս��������ҪӰ�����ã���Ȩ�ṹ����˹�������ɶ�֮���Ȩ�����䣬Ҳ�;�����ս�Թ��������塣�������2010����Ϊ��ij�̶ֳ��ϣ���˾�����������ھ����Ϳ���һ����֯��ս�Է����ҵ�����ֵĸ������������֮��Ĺ�ϵ�����������Ѱ��һ�ֱ�֤ս�Թ�����Ч�Եķ�ʽ������һ���أ���ʯ��2010����Ϊ�ڹ�˾�����У���Ȩ�ṹ�Թ�˾��ս�Ծ�����ҪӰ�����á���Ȩ����ʱ���ɶ��ر��Ǵ�ɶ��Լල��˾��ս�Ծ��ߺ;�Ӫ���нϴ���,�Թ�˾ս�Ե��ƶ���ʵʩʩ��ֱ��Ӱ�졣������Ȩ��ɢʱ�������˻�ýϴ�Ȩ�����ɣ�������Ҳ�ǹ�˾����ҵ��ľ�Ӫ�ߡ�����������ҵ�����Dz�����ս�Թ��̵IJ����ߣ�����ս��ʵʩ���쵼�ߡ��ƶ��ߡ� �������Ӵ������ƿ���Ȩ�ṹ��ȫ��ս�ԵĹ�ϵ ������Ҫ�ӹ�Ȩ���ж����Ȩ�ƺ������ά�����о���Ȩ�ṹ��ȫ��ս�ԵĹ�ϵ�� ���ȣ��Ӵ����Ͽ���Frankoָ����ҵ�����ʵ�һ����Ҫ������������ҵ���з����жȡ�����Ȩ���ȼ���ʱ�����ڴ�ɶ�Ͷ�ʵĵ�һ�Ժʹ��µĸ߷����ԣ���ɶ������һ���ķ��չ�������Է�ֹ�Լ�Ԥ�ڿɵõĶ�������������������˹�˾�Ĵ���Ͷ�루Chen��2009)�����Ƿ�ɢ�Ĺ�Ȩ�ֻ�ʹ�ɶ��Ծ����˵ļ�ع��ͣ���������¾���������������ǿ���Ӷ������䴴�µĻ����ԣ�Garcia-Meca��2009�����ڹ�Ȩ�ƺⷽ�棬������Ծ����2013��ͨ��ʵ֤�о�����������ɶ��ֹɱ���Խ�ߣ����й�˾�з�Ͷ��Խ�ߡ� ��Σ��Ӿ���ս���Ͽ���Bartlett andGhoshal��Ϊȫ��ս����Ҫ���������ȫ��Ч�ʣ�����һ�з���Ϊ���ǵIJ�Ʒ��óɱ��������ϵ���Ѷ�λ����ʯ��2010�����ڶ�̬�������ۣ�ͨ����˾��ȡս���ж��������������������ս�ԣ������ʵ��Ĺ�Ȩ���жȿ��Դٽ���˾��ȡ��������Ե�ս���ж�ȥ���ƾ���״������ȡ�������ơ���ʿ�������ޣ�2016���Ӳ��컯ս����ͳɱ�ս���ӽ��о���Ȩ�ƺ����ս�ԵĹ�ϵ�����ֵڶ�����ʮ��ɶ��ֹɱ���֮�;��Եͳɱ�ս�Ե��������������� ��Ӷ�Ԫ����Ӫˮƽ�Ͽ���Hamel and Prahalad��Ϊʵ��ȫ��ս�ԵĿ����˾Ӧ���п��������IJ�Ʒ��ϣ������Ϳ��Թ������䡢Ʒ�ƺͷ��������ϵ�Ͷ�ʡ�����Ȩ����ʱ��Amihud and Lev��Hill and Snell���֣�����ڹ����߿�������ҵ����ɶ�һ��ή��˾��Ͷ�ʶ�Ԫ�������ǹ�������Ȼ��������߶�Ԫ��ˮƽ������ȴ���ڶ�Ԫ���ۼ����⡣Jensen��1986������ڹ�Ȩ��ɢ������£�������Ϊ�������˽������������˾�ɶ���ֵ�Ļ���������Ϊ����۹�������Hayward��2004�����ܽܺ�Ѧ��־��2011���ӹ����߹������ŵĽǶ��о����ֹ����ߵĹ���Ͷ�����Ӷ����¶�Ԫ���ۼۡ� ��Ȩ���жȶ��н����ӵ�Ӱ���Ϊ���ӣ���δ�ó�ͳһ�Ľ��ۡ��ҹ�Ȩ���жȶ��н����ӵ�Ӱ�첢��һ��ͬ���ܴ��ڵ������ã�Ӱ�����ս��������һ���棬��Ȩ�ƺ�������о��У����н����ӵ�Ӱ������ǻ���Ӱ�죬�����в���ѧ����Ϊ�����ɶ����ܻή�;���Ч�ʣ�����Э���ɱ���Gomes and Novaes��2006������˸���������������������¼��裺 H1����Ȩ���ж���ȫ��ս��ˮƽ��� H2����Ȩ�ƺ����ȫ��ս��ˮƽ���������ϵ �����о���� ��һ���������� ���µ��о�����Ϊ�����2010-2017������A�����й�˾���������õ�����������������������ݡ��Ա�����������Ʊ������ݾ���Դ��wind���ݿ⣬��������������ģ������Դ���й��о�����ƽ̨������2008-2009��ȫ�����Σ��Ӱ��ϴ�2008����2009��ȫ��Ӫ��Ϊ���ڽϴ��쳣���������о���“��Ȩ�ṹ��ȫ��ս��”��������ϴ��Ӱ�졣������µ��о�����Ϊ2010-2017�ꡣ ���ڳ�ʼ���ݣ����ǽ��������´�����(1)�����������й�˾��(2)������ȱʧ���������յõ�619�����й�˾��8��ȫ��Ӫ��Ϊ�Ĺ۲�ֵ�� ����������ѡ��Ͷ��� 1.ȫ��ս�� ����й���ȫ���ǿ⣨CCG��������ȫ��Ӫ����ָ�꣬ѡ��“��������������GR”��“�羳������ģGMA“ָ�����ȫ��Ӫˮƽ���й���ȫ���ǿ⣨CCG���ڡ��й���ҵȫ���桷�и�������ָ�����羳������ʵ��ȫ��ս�Ե���ֱ�ӵķ�ʽ֮һ�����羳����ʵ���Ӧ����ҵ���¡��ɱ����������Ԫ��ս�Ե���ҵ����Ϊ���Ӷ�Ӱ����ҵ��ȫ��ս�ԡ����������������Ǻ���ȫ�������Ҫָ��֮һ���Ǵ��¡��ɱ��������ڶ�Ԫ��ս�Եȿ羳������Ϊ�Ľ������ȫ��ս��ˮƽ������ֱ��ָ�ꡣ�ۺ�����ָ�꣬���ܹ��Ӳ�ͬά��̽����Ȩ�ṹ�Ƿ��Ӱ����ҵ��ȡս���ж����Ƿ��Ӱ��Ӱ����ҵ��ȡս���ж��Ľ���� 2.��Ȩ�ṹ ��Ȩ�ṹ���о��ӽ���Ҫ�й�Ȩ���ж����Ȩ�ƺ�ȵ��ӽ�(�����, 2017)�����й�Ȩ���ж�Ϊ��һ��ɶ��ֹ���ռ���й�˾���еĹɷ������ı���CR1������Ȩ�ƺ�ȿ����ô�ɶ�֮��ֹɱ����ı�ֵ��Zָ���������������²��õ�һ��ɶ��ֹɱ�����ڶ�����ʮ��ɶ��ֹɱ���֮�͵ı�ֵ����Zָ���� CR1Խ����˵����ȨԽ���У�ZԽ����˵����һ��ɶ�����Լ�ij̶�ԽС�� 3.���Ʊ��� �����������ף���, 2013����ʯ, 2010�������Ʊ������£���˾��ģ��Size������˾�������ޣ�Year����ʵ�ʿ��������ͣ�SOEs��,������ֹɣ�SSOM����������н�꣨SOM�����»��ģ��SOB�����������±�����ROD�������������ҵ�Ʊ�����Ind�����������ع�ģ���в������������������Ķ���Ͷ�������1��  ������ʵ֤ģ�� ��һ����ȡģ�ͣ�1��̽����Ȩ�ṹ��羳������ģ�Ĺ�ϵ���Ӷ�������Ȩ�ṹ�Ƿ�Ӱ��ȫ��ս���ж�������Ӱ��ս�ԣ�  �ġ�ʵ֤������� ��һ��������ͳ�Ʒ��� �ӱ�2�п��Կ�������Ȩ���ж�ƽ��ֵΪ33%������Ϊ12%��˵�����к��⾭Ӫ�����й�˾��Ȩƽ����Ϊ���С���Ȩ�ƺ�Ⱦ�ֵΪ263.8935������Ϊ259.814��˵�����к��⾭Ӫ�����й�˾�Ĺ�Ȩ�ƺ�Ƚϵͣ���һ��ɶ�����Լ�ij̶Ƚ�С��������ԣ��й����к��⾭Ӫ�����й�˾��һ��ɶ��ľ����뾭Ӫ����Ȩ���� ��2������ͳ�Ʒ���  �������ع���� 1.��Ȩ�ṹ��羳����ˮƽ �ɱ�3��֪���ڿ�������ر�����CR1��Z����羳����ˮƽ������ء���Ȩ���ж�CR1��羳����ˮƽ������������ع�ϵ������Ȩ���ж�Խ�羳������ģԽ��“����1“������Zָ����羳����ˮƽ������������ع�ϵ����Zָ�����Ȩ�ƺ�ȳɷ�������ϵ����Zָ��ԽС����Ȩ�ƺ��Խ�ߣ��羳������ģԽ��“����2”������ �ڿ��Ʊ������棬Size��羳����ˮƽ��������أ�˵�����ʲ�Խ�࣬�羳������ģԽ��Year��羳����ˮƽͬ��������������ع�ϵ��˵����������Խ�����羳������ģԽ��������˾������ػ��Ƶı�����羳����ˮƽ��δ������������ԡ� ��3 ��Ȩ�ṹ��羳����ˮƽ  ע��*��**��***�ֱ��ʾ10%��5%��1%��������ˮƽ ���ϣ���ȨԽ���У���һ��ɶ��ֹɱ���Խ�ߣ���˾�羳������ģԽ��˾���ӻ����ز�ȡȫ��ս���ж�������ó����빫˾������һ���о��෴�Ľ��ۣ�˵��ȫ���龳�£���һ��ɶ���Ȩ���ܸ��������ڸ��Ӷ��Ļ����в�ȡ�����ж������Ƽ�ֵ���Խ��ͼ۸������������Լ���ȡ��Ԫ��ս�ԣ������ģ�ؽ��п羳�������ƽ�ȫ��ս�ԡ����⣬��ȨԽ�ƺ⣬���ڶ����ɶ����ʱ����˾�羳������ģԽ��˾���ӻ����ز�ȡȫ��ս���ж����ý����빫˾������һ���о�������һ�£�˵��ȫ���龳�£������ɶ����������ڸ��Ӷ��Ļ����л�����ȡ�����ж������Ƽ�ֵ���Խ��ͼ۸������������Լ���ȡ��Ԫ��ս�ԣ������ģ�ؽ��п羳�������ƽ�ȫ��ս�ԡ� 2.��Ȩ�ṹ�뺣���������� �ɱ�4��֪���ڿ�������ر�����CR1�뺣���������ٲ�δ����������ϵ��˵����Ȩ���ж��뺣���������ٲ��������,“����1”��������Zָ���뺣���������ٳ�����������ع�ϵ����Zָ�����Ȩ�ƺ�ȸ���أ�˵����Ȩ�ƺ���뺣���������ٳ�����������ع�ϵ��“����2”������ �ڿ��Ʊ������棬���������뺣���������ٳ�����������أ�������ʱ��Խ���������������ٷ���ԽС�������빫˾ȫ��ս�Եķ�չ����أ�ȫ��ս�Գ���ε�����ԶС��ȫ��ս�Գɳ��Ρ��������Ʊ����뺣���������پ�δ����������ϵ�� ���ϣ����۹�Ȩ���л��Ƿ�ɢ���Ժ�����������������Ӱ�졣��������ԭ���ж��֡�һ�Ǻ���������Ǻ���ȫ��ս�Խ����ָ��֮һ���ɱ�Ҳ��ȫ��ս�Ե���Ҫ���ָ�ꡣ������ģ��1�ۺ϶��ԣ���Ȩ������Ȼ�����ڲ�ȡ������ȫ��ս���ж������ǿ��ܵ��²���Ч�ʲ��ߵ����⣬ʹ�ú����������ٽϵ͡�����һ���棬��Ȩ�ƺ��Խ��˾������������Խ��˾ȫ��ˮƽ�������������� ��4��Ȩ�ṹ�뺣����������  ע��*��**��***�ֱ��ʾ10%��5%��1%��������ˮƽ �塢�о���������ʾ ����ѡȡ2010-2017���й�A�����й�˾��������ݣ��ӿ羳����ˮƽ�뺣��������������ά���о�������Ȩ�ṹ��ս�ԵĹ�ϵ���о����֣�(1)��Ȩ���ж���羳����ˮƽ��������أ��뺣�����������أ�˵����ȨԽ���У���˾Խ������ز�ȡȫ��ս���ж������Dz���һ���ܹ���ýϸߵĺ����������١�һ������ܴ��ڲ�����Ч�����⣬��һ���滹��ӳɱ�ָ��ǶȽ��н�һ��̽����(2)��Ȩ�ƺ����羳����ˮƽ�������������پ�������������أ�˵�����ڶ����ɶ�ʱ����˾Խ������ز�ȡȫ��ս���ж������ܹ���Ӧ�ػ�ýϸߵĺ����������١� ���µ��о����۾�����Ҫ����������ʵ���塣��һ�����·����˹�Ȩ�ṹ��ȫ��ս�ԵĹ�ϵ���Ƕ�������Ȩ�ṹ�о��龳�IJ��䣬Ҳ�Ƕ�ȫ��ս�Է����Ľ�һ�����������֮���ӹ�Ȩ�ṹ��ȫ��ս�ԣ���ս����㵽ս���յ������·�����ڶ������µĽ���˵������Ȩ�������Ȩ�ƺ����ҵ���������ڸ��Ӷ���ȫ��Ӫ�����л�����ȡȫ��ս���ж����ҹ�Ȩ�ƺ����ҵ�����ܹ���ø��ߵ�ȫ��Ӫ���٣�������й���ҵ��ѡ��ȫ��Ӫʱ�Ĺ�Ȩ�ṹʱ�ṩ�˽�����塣 �ο����ף� [1]�����,����.����ս�ԵĹ�˾�����о�[J].�����ƾ�,2007(01) [2]��ʯ.��˾�����ṹ�빫˾ս�Թ�ϵ���о�[J].ͳ�������,2010(10) [3]��ʿ��,����.��˾�����Թ�˾��ֵ��Ӱ��:��˾ս�Ե��н�����[J].�ƻ�ͨѶ,2016(03) [4]���,����,���ֲ�.��Ȩ���ж�����ҵ����������Ϊ:������Ϊ�����ӽ�[J].������ѧ,2015,28(02) [5]Sanders W M G, Carpenter M A. Internationalization and firm governance: The roles of CEO compensation, top team composition, and board structure[J]. Academy of Management journal, 1998, 41(2): 158-178. [6]Chen H L, Hsu W T. Family ownership, board independence, and R&D investment[J]. Family business review, 2009, 22(4): 347-362. [7]García�\Meca E, Sánchez�\Ballesta J P. Corporate governance and earnings management: A meta�\analysis[J]. Corporate governance: an international review, 2009, 17(5): 594-610. [8]��Ծ��,��.����Ȩ���ʡ���ɶ������빫˾����[J].�����о�,2014(06) [9]��͢��,���½�.��˾������ս�Թ���������ϵ�о�[J].������ѧ,2004(03) [10]Gomes A, Novaes W. Sharing of control versus monitoring as corporate governance mechanisms[J]. Unpublished working paper, 2006. |

���羭���µĹ���

���羭���µĹ��� ���ʻ��˴�����ҵ

���ʻ��˴�����ҵ �ҵ���ҵӪ���ʱ�

�ҵ���ҵӪ���ʱ� ���ڿ���ά�ȶ���

���ڿ���ά�ȶ��� A��˾�ɹ�������

A��˾�ɹ������� ���¼�����ҵ�з�

���¼�����ҵ�з�

{kind=link}