��������������ջݽ��ڵ�֧ũ��ũЧ�ʷ���

|

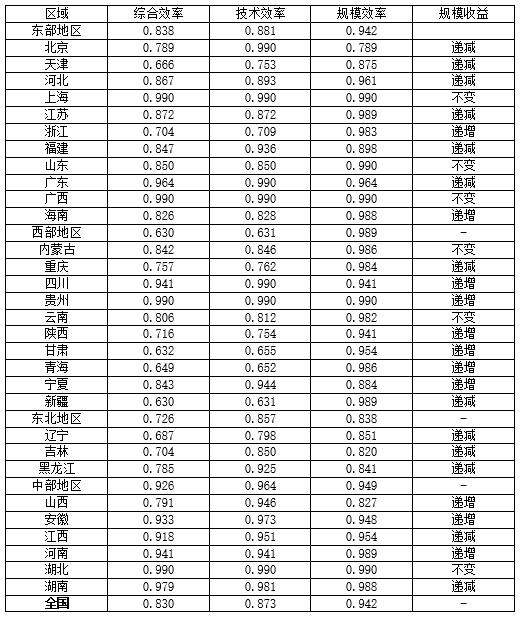

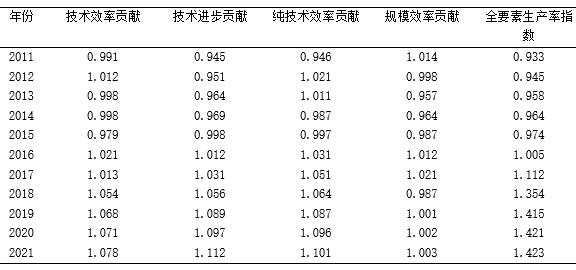

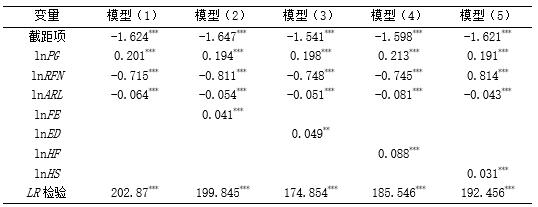

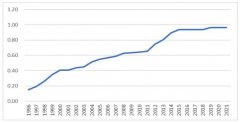

����� ��һ �ⱦ�� ������ѧ�ػʵ���У����ѧԺ ������Ŀ���ӱ�ʡ����ѧ����һ����Ŀ�������г����ս��洫Ⱦ��������������о���HB19YJ054�� ժҪ��������ƶ��������ȫ����ɣ���ǰ�ҹ�“��ũ”����������ʷ��ת��ȫ���ƽ�������ˡ��ջݽ����ǹ�����ƶ�ɹ����ƽ��������֮����ɵ���Ҫ��ʽ��·���������ۺ�����DEA-BCC-Malmquistģ�ͣ������˽�ʮ�����ҹ����ڷ�չ��֧ũ��ũЧ�ʵ�Ч��ˮƽ��ͬʱ������Tobitģ��ʵ֤�����˲���Ͷ��Խ���֧ũ��ũʵʩЧ����Ӱ��ЧӦ���о�����Ŀǰ�ҹ��Ľ��ڻ�ũЧ�ʴ��ڽϸ�ˮƽ��������������Ч���������ص�Ӱ�죬��2015������ڻ�ũЧ��ˮƽ���������ұ��ֽϸ�����ˮƽ��������ҽ���Լ���ᱣ�ϵ���������֧�������������˽��ڻ�ũЧ�ʡ� �ؼ��ʣ��ջݽ��ڣ�������ˣ�DEA-BCC-Malmquistģ�ͣ�����֧�������ڻ�ũ һ�����Լ��������� ������ƶ��������ȫ����ɣ��ҹ�“��ũ”����������ʷ��ת��ȫ���ƽ�������ˡ�������������ҹ���һ��ũ�幤���ص㽫�Ǽ�ֺͷ�չ��ƶ���ᱦ���飬����������ƶ���ᾫ������չ��ƶ����ɹ���ȫ���ƽ����������ؼ�Ч���ӿ�ũҵũ���ִ����������ٽ�ũҵ���ʸ�Ч������˾���ҵ��ũ��ԣ���㡣ʵ��֤�����ջݽ����ڻ�����粻ƽ�ⲻ���ì�ܣ��ƽ�����Ԫ�ṹ��Ч�����������ڴ�ͳ����ģʽ�ľ��ޣ��ջݽ��������ųɱ��ߡ�Ч�ʵ͵����⡣�ڴ˱����£�����ϵͳ�����ջݽ��ڵĻ�ũЧ�ʣ��о�������������֧���Խ��ڻ�ũЧ�ʵ�Ӱ�죬�����ʵ�ֹ�����ƶ����ɹ������������Ч�νӾ�����Ҫ���塣 �ܶ�����о������ջݽ��ڶ��ڼ������ƶ�����л������������ã�Ϊ�ˣ���������һ���������ջݽ��ڻ�ũ��·����Ч�ʡ�Nanda��Kaur�����ջݽ����ܹ��������������÷�չ��������[1]��Burgess�ȵ��о�Ҳ�����ջݽ��ڿ��Իݼ����������Ⱥ�壬�����������ڷ���ı鼰��[2]�������ͬʱ�����ڴ�ͳ�����ڷ���ʶ������õȼ������ϵľ����ԣ��ջݽ���Ҳ���ܵ�����ѡ������š��ܶ�����о����֣��ջݽ����ھ���ʵʩ���������������ż����ߣ��鼰�Բ�������Ϣ���Գ��Լ�������ʩ����ȫ�����⡣���ڴˣ�ѧ���ǿ�ʼԽ����ע�ջݽ���֧ũ��ũ��Ч�����⡣��˹����ѧ��ʹ�����ع�������֣��ջݽ�����ũ����ƶ��ƶ����Ч�ֶ�[3]���폪�ƺͶų���ͨ��������������ָ���о����ջݽ��ڶ��ڼ�ƶ�Լ���������������ЧӦ[4]�������ĺʹ�������ʡ���������Ϊ���������ջݽ��ڵ�����չ�����������������ڶ����غ������ջݽ��ڼ�ƶЧ����Ϊ���ԣ�����������������Խ���[5]��������Ҳͬ������ʡ�����������о����ջݽ��ڵļ�ƶЧӦ������Խ���ھ��÷�չ��Ϊ���ĵ������ջݽ��ڷ�ƶЧ��Խ��[6]�����ۺ������ͨ�������ҹ���ͥ���������������ʵ֤�����������������ƺʹ�ҵ���������������ջݽ��ڼ�ƶ����Ч��ʽ[7]�����������������о����������ջݽ��ڿ���ͨ������ũ����ڿɴ��Խ���ֱ����ƶ�����ã�������Ҫ��������ͨ�����÷�չ�����������ļ�ƶЧ��[8]�� ͨ���������о����ܽᷢ�֣�Ŀǰѧ������ջݽ��ڵĹ�ע���Ǽ�������Ծ��÷�չ��Ӱ���Լ�����䷢չ�IJ�ƽ���ԣ����ջݽ��ڶ���ũ�����Ӱ������о���������֡��������о��ջݽ��ڶ�ũ������Ӱ��Ĺ�����Ҫ�����жԵ;���ˮƽ��ƶ�����еĸ��������У�ȱ��һ�����ӽǶ�ȫ������ˮƽ���з������ڶ������ջݽ��ڵĻ�ũ��ƶЧӦ�о��У�ȱ�������ϵ�ϵͳ��������������ʵ֤����Ͻ��ж��������� �������۷������ 1.�ջݽ���Ӱ��ũ����������·����ЧӦ �����ջݽ��ڵĶ��弰��Ŀ�ģ��ջݽ��ڸ�����������Ϊ�˽�����ҵ�����˻�ý��ڷ�����ż���Ϊ������Ⱥ���ṩ�ϵͳɱ������ʷ����Լ��������ڷ������Ӷ��ٽ����÷�չˮƽ�Լ����ڿɳ�����������ơ����嵽�ҹ��ջݽ��ڵ�ʵ�������У�����ҪĿ�����������ڷ���Ŀɼ��ԡ��鼰���Լ�����̶ȣ��ƶ������Դ�ĺ������䣬�����ﵽ��չ��Ŀ�ġ��ջݽ��ڵ��ص����Ŀ����Ҫ������С����ҵ��ũ�������ͥ��������Ⱥ���Լ������������Ⱥ��ȡ������ջݽ��ڵľ���Ӱ��Ч�ʿɴ�Ͷ���Լ����������������������һ����ò�����Ͷ��ı�ֵ��Ϊ�ջݽ���Ч�ʵľ��������ʽ���ջݽ��ڵ�Ч������ָ����ж���ά�ȣ��κε�һָ�궼��ȫ����Ч�Ķ���Ͷ�롣��Ͷ��Ƕ��������ջݽ��ڵĻ�ũ���۷�ʽ��Ҫ�����鼰�ԣ��ɴ����Լ����dz̶ȵȡ����Ӳ���ˮƽ�Ƕ��������ջݽ��ڻ�ũ��ʵʩЧ����Ҫ���Դ��������ά�Ƚ������ۣ���������ˮƽ�����������������ռ��̶ȡ�ҽ�Ʊ��ϳ̶��Լ�ס���������ݽ��������ͳ�����ݿ���ֱ�ۿ������ҹ��ջݽ���ˮƽ��������ȷ������5�����涼��������������Ӱ��ЧӦ���������Ч�ʲ�������Ҫ���ÿɿ��Ķ��������������в�����ܸ�����ѧ�����۽�������⣬���ڽ�����ҵ�ձ�����Ž��ڷ����ų����⣬����ջݽ���֧ũ��ũ��ʵʩЧ��Ҳ�������С��Ӱ�졣���ǵ���ǰ�ҹ�ũ����ҵ����ͥ������ʵ�������ٵĽ���Լ�����⣬�����ܽ���ջݽ����ڻ�ũ�����ʵʩЧ����Ҫ�����ڽ��������ż����������ڷ���ı鼰���Լ��ٽ����÷�չ����������ЧӦ�ȡ� 2.��������֧�����ջݽ��ڻ�ũЧ�ʵ�Ӱ����� �ܶ�����о���������������֧����ũ����б����ͨ������������ũ���������Դ����������ʱ����ۻ�����ũ����ҵ����ͥ�����������ֻ������������ʺ�����״�����Ӷ������ڻ�ý��ڷ�����ǿ����������̶ȡ�ҽ�Ʒ�����ᱣ�Ϻ�ס�����������۲���֧��ʵʩЧ�ʵ���Ҫ����������Ϊ��ũ���˿���������ʱ����ʹ�����еȽ��ڻ�����Ը�������ṩ�������ʷ��Ӷ����ƽ����ų����⣬������ջݽ�����Ϊ���ڷ����ֶΣ�������������ջݽ��ڵ�֧ũ��ũЧ�ʡ�Ҳ��ѧ����Ϊ��ҵ֧���ڻ�ũ�����ʵ��Ч����Ϊ���ԡ��ۺ����ϣ����о���Ϊ������ҽ�ơ��籣����ҵ�Լ�ס�����ϵȲ���֧�������Ӷ����ջݽ���֧ũ��ũЧ�ʵ�������������������������á� �����о�����  3.����˵�� ���ǵ����ݵĿɻ���ԡ������Ժʹ����ԣ�ѡȡ�ҹ���ȥ�����������۰�̨�����30��ʡ����ر���������Ϊʵ֤�о�������������Ϊ2011��2021�ꡣ�������������Wind ���ݿ⣬��������ѧ�����ջݽ���ָ���������罨��ͳ��������Լ����й�ͳ��������� �ġ��ջݽ��ڻ�ũЧ�ʵ�ʵ֤������� 1.�ջݽ���֧ũЧ�ʾ�̬������� ����ǰ��������DEA-BCCģ�Ͷ����������ڹ۲��30��ʡ�ջݽ���֧ũ��ũ�ĸ����������ؽ��ж��������������� 1��ʾ�� ��1 �۲������ҹ����ڻ�ũЧ�ʾ�ֵ������  ��1�Ľ����������ʮ�����ҹ��ڽ���֧ũ��ũ������ۺ�Ч��ˮƽ�ϸߣ�������0.7֮�ϡ���ģЧ�ʺͼ���Ч��Ҳ���ŽϺõı��֣����ﵽ��0.75��ƽ��ˮƽ���ӵ����Ƕ�������Ŀǰ�в��Ͷ��������Ļ�ũ֧ũ�ۺ�Ч����ߣ��������Ͷ����������ۺ�Ч����Խϵ͡���һ����������������Ͷ���Ч�ʽϵ͵�ԭ���ָ�����ͬ�����������ĵ�Ч��ԭ����Ҫ�����ڹ�ģЧ���ϣ���˸Ľ���ʽӦ�������������ջݽ��ڵĻ�ũ��ģ�����������ļ���Ч��ˮƽ��ͣ��������������Ľ��ڻ�ũ��Ҫ�ܵ��������ص����ƣ������Ҫ�ڼ���ˮƽ�������������������� �Ӿ���ʡ��������ֵ�ù�ע�������Ϻ�����ʡ�������ۺ�Ч�������ϴ���ǰ�У�������ʡ�Ľ��ڻ�����ũ�����Լ��˾������������������ھ��е�λ�ã������ͨ������������Ͷ���ģ���������������ظ���Ͷ��������ã�ȡ�ýϺõ��ۺϱ���ˮƽ�� 2.���ڻ�ũЧ�ʶ�̬���� ����������Malmquistģ�ͶԹ۲���������ʡ�е��ջݽ��ڻ�ũЧ�ʽ��ж�̬�ؿ̻���������2��ʾ�� ��2 ����֧ũ��ũ��Ч�ʲ�����  ��2�Ľ����������2015�꿪ʼ�Ľ�������ȫҪ��������ָ����������1����������������һ����ĺ����������յ�����ջݽ������߳�̨�Ľ����Ӱ�졣���м�������������϶��Զ�ȫҪ�������������Ĺ����ߡ� 3.��������֧���Խ��ڻ�ũЧ�ʵ�Ӱ���о� ��3 Tobitģ��ʵ֤���  ��3�����˲���֧���Խ���֧ũ����Ч�ʵ�Ӱ�������������Եó����½��ۣ����ȣ�����ˮƽֱ��Ӱ�쵽����֧ũ��ũ��Ч�������������ᵼ�¾��������Ҳ��Ӧ�õ��������Ӷ������״ﵽ���еȽ��ڻ������Ŵ�������˵õ����ڷ���Ļ���Ҳ��Ӧ�õ���������Σ�����Ӫҵ����������������û�и�����֧ũ��ũ��Ч�ʴ��������������������á�����Ҫ�������ҹ����������ũ�帲�����Ѿ��ﵽ��һ���Ĺ�ģ�������ŵ���֧���IJ����ƹ㣬�����ռ������Ѿ�������ũ���˿ڽ��ڷ���ɴ��Ե��������ء��ٴΣ����ڻ�����ũ��������Ӷ��ڽ���֧ũ��ũЧ�ʲ�������������������á�����Ҫ�����ڽ��ڻ��������������Ŀ�ģ��������������õȼ��ߺ�ӯ��״���Ϻõ���ҵ���Ŵ�������õȼ��ϵ���ӯ��״��һ�����ҵ�������ѵõ��㹻�Ľ��ڷ����������Դ�Ĵ���������֣���Խ��Ҫ�ʽ����ҵ�����ò����㹻���ʽ�֧�֡�����Կ���������ҽ�ơ���ҵ�Լ�ס������������֧�����������ջݽ��ڵĻ�ũЧ�ʾ������Ե�����������á�����ҽ��֧����Ӱ��ЧӦ��Ϊ�����������ҽ��������Ȼ�ǵ�ǰ�ҹ�ũ����������ٵ�����Ҫ���������⡣ס������֧�����Ӱ��ЧӦ��С����һ���������Է��֣���������֧�����ڼ��ٳ�����������������Ļ������ã����һ���ֻ�ʹ�ý���֧ũ����Ը��Ͷ�����ӣ��������˻�ũЧ�ʵ������� �塢���� ���Ļ���ʵ�����ݶԽ�ʮ�����ҹ�����֧����ũ���ũ֧ũ��Ӱ��Ч�ʽ����˲��㣬������2015�����ҹ��ջݽ��ڻ�ũ��Ч������������Ŀǰ���ڻ�ũЧ�ʴ��ڽϸ�ˮƽ����Ҫ�������ڹ�ģЧ�ʵ��������о����ͬʱ������Ŀǰ����������������źʹ���Ͷ�ŵ���������������ƿ��������Ӧ�������÷�չ���������ЧӦ�����������跽���������ܽ�һ����������֧ũ��ũЧ�ʣ���������� ���������ջݽ��ڵ��ռ��븲�ǡ�����Ӧ������ǿũ�����ͨ����ʩ�Լ�������ػ�����ʩ�Ľ��裬ͬʱ�������ڻ�����ǿ�����ջݽ��ڷ���Ŀ��������ã��ø����ũ������ܿռ����ص����ƾͿ������ܵ��ջݽ��ڷ�չ�ĺ��������ڻ���ҲӦ��չ��Ӧ��֪ʶ������������ũ�����������ջݽ��ڵ����ζȺͽ��ܶȣ�ʹ���˽��ջݽ��ڶԽ��ͽ��ڷ����ż�����ʵ���壬���մﵽ�������ڷ���֧ũ��ũ��Ŀ�ġ� ������֧�����е��Ŵ�������ǿ��ũ��Ĵ���š�Ŀǰ����ũ����ҵ�������������ϵ��չ�����ƣ����½��ڻ���ȱ����Ч�жϴ�����������úͷ��յ����ݣ����ũ����ҵ�;������ջݽ���֧�ֵĻ����ԱȽ��ѷ���Ϊ��Ӧ���ӿ���Ӧ��������ϵ���裬��������Ե����һЩ��Ӧ��ũ��ҵ���ڵĽ��ڲ�Ʒ���ṩ������������������������ũ����ҵ�;������������ �ο�����: [1]Nanda K, Kaur M. Financial Inclusion and Human Development: A Cross-country Evidence[J]. Management & Labour Studies, 2016, 31(2): 33-45. [2] Burgess R, Wong G. and Pande R. Banking for the Poor: Evidence from India[J]. Journal of the European Economic Association, 2005, 48(2): 687-701. [3]��˹��, ����, Ҧ����. �ҹ��ջݽ��ڷ�չ�ļ�ƶЧӦ�о�[J]. ���������о�, 2016, 21(12): 84-93. [4] �폪��, �ų���. �ջݽ���ָ����ȼ���ƶЧӦ�о�[J]. ����������о�, 2017,38(5): 45-53. [5]������, ��ѧ��. �����ջݽ��ڡ�ũ��ƶ���뾭������[J]. ��������ѧ, 2018(6): 139-145. [6]����, �����. ���ڰ��ݵļ�ƶЧӦ�о�——�����й������ݵľ������[J]. ���ݲƾ���ѧѧ��, 2019(3): 82-88. [7]����, ����, ��ӱ÷. �����ջݽ��ڷ�չ��ũ���ũ����Ŀռ����ЧӦ[J]. ���ھ���ѧ�о�, 2019, 34(3): 57-66. [8]�µ�, Ҧ����. �����ջݽ��ڶ�ũ���������Ӱ���ʵ֤����[J]. �Ϻ�����, 2019(6): 74-77. |

��ҵ���б�������

��ҵ���б������� ESG����Ч����

ESG����Ч���� ���������������

��������������� �����������ҹ���

�����������ҹ��� ����һ�廯�ӽǵ�

����һ�廯�ӽǵ� �����г�������С

�����г�������С ��ҵ�����Ŵ�����

��ҵ�����Ŵ�����

{kind=link}