�³�̬����ҵ˰�ճﻮ�IJ��ķ���

|

����� ������Դ�ɷ�����˾�����Ƽ���� ժҪ����������PEST�������������³�̬����ҵ���ٵ��ⲿ��������֪���³�̬����ҵ��չ˰�ճﻮ�ı�Ҫ�ԣ������ò��������ԭ��������������ģ�ͺ�������������������ҵ˰�ճﻮ���漰�ĸ��������ñ�����ģ���б�ʾ���������Ƶ����㣬�������³�̬����ҵ����ҵ����ҵ��˰����ء���ҵ���ⲿ����֮���˰�ճﻮ���ģ����Խ�����о��ý��ͣ��Ӿ��ýǶȷ���Ӱ����ҵ˰�ճﻮ�����أ�̽���˲�ͬ�������ҵ��չ˰�ճﻮӦ����ѡ������Ų��ԣ�������ҵ���³�̬�¿�ѧ��չ˰�ճﻮ����˶Բߡ� �ؼ��ʣ��³�̬����ҵ��˰�ճﻮ������ һ������ �³�̬�£���ҵ�ⲿ����������̱仯����ҵ��ľ�������Ӿ磬�����������ԷŻ��������ι����������ˣ���ʱ�����³�̬����ҵ�ⲿ�������ص㣬������չ˰�ճﻮ��ʹ��ҵ˰�����������ǿ��ҵ������������ҵ���ٵ���Ҫ���⡣ ����PEST����������������ʶ�³�̬����ҵ���ٵ��ⲿ������PEST�������Ƿ�����ҵ�ⲿ������������ҵ��չս�Ե���Ч���ߡ��÷����ֱ�����η��ɻ��������û���������Ļ������������������ĸ����棬������ҵ�����ٵ��ⲿ������ �����η��ɻ���������ʮ�˽�����ȫ������������ȫ���ƽ������ι������ش�����ľ����������Ҫ�����й���ɫ������巨����ϵ������������巨�ι��ң�������й����ƽ�����º��̣���־�������ι������½Σ��й����������ι��ķ����³�̬�������³�̬���Ǿ�����ᷢչ�³�̬�ı�ȻҪ��ʮ�˽�����ȫ�ᡶ���������������ص�Ҫ��dz���ȷ������ְ�����Ϊ��������Ȩ����Ϊ�������ι��³�̬�£����߷���������ϵ���������ƣ��������ˮƽ�����������漰��ҵ�Ĺ�˾������ͬ����˰�����Ʋ����Ȳ������ơ���ҵ����������˰���淶��Ӫ�����ش�ҵ���£�ͬʱ����ҵΥ���ɱ�Խ��Խ�ߡ� �Ӿ��û����������³�̬����ҵ���ٵľ��û������������������ҹ�������������̬�������ֹ������ӡ��ṹ�������Ľ��ݻ������÷�չ�����³�̬�����Ӹ�������ת���и������������÷�չ��ʽ���ӹ�ģ�ٶ��ʹַ�����ת������Ч���ͼ�Լ���������ýṹ������������Ϊ��ת��������������������������ȵ��������÷�չ�������Ӵ�ͳ������ת���µ������㡣 �³�̬�£���ҵ���ٵ������Ļ�����Ҳ������̱仯����ҵ����Ҫ�淶��Ӫ������ط�������Ҫ��ѭ�г����ɣ���ѭ��Ӫ���£�ע��������ҵ����ҵ����Ȼ�ĺ�г��չ�� �����³�̬��˰�ճﻮ�ı�Ҫ�Է��� ˰�ճﻮ�ֳ�Ϊ��˰�ﻮ����ָ����ѭ˰�շ��ɡ����������£���ҵΪʵ����ҵ��ֵ���ɶ�Ȩ������ڷ������ɵķ�Χ�ڣ����л�ί�д����ˣ�ͨ���Ծ�Ӫ��Ͷ�ʡ����Ƶ���������Ȱ��źͲ����������˰�����ṩ�İ�������˰���ڵ�һ���Żݣ��Զ�����˰���������Ż�ѡ���һ�ֲ��������� �������˵����˰�ճﻮ��ǰ�������DZ�����Ϲ��ҷ��ɼ�˰�շ��棻˰�ճﻮ�ķ���Ӧ������˰�����߷���ĵ���˰�ճﻮ�ķ�����������������Ӫ��Ͷ�����ƻ֮ǰ��˰�ճﻮ��Ŀ����ʹ��˰�˵�˰�����������ν˰�������������˰�����ᡢ˰�����������ҵ��ֵ����ں�������������ָ��˰�����ᡣ ���漰��ҵ��˰����˵����ҵ������˰�ֽ϶࣬��Ҫ�У���ת˰����ֵ˰��Ӫҵ˰������˰��������˰����ҵ����˰��������ҵ����˰����˰������Դ˰���ض�Ŀ��˰������ά������˰������ռ��˰���̶��ʲ�Ͷ�ʷ������˰��������ֵ˰�����Ʋ�˰������˰�����з���˰������ʹ��˰������ʹ������˰������Ϊ˰�ࣨӡ��˰����˰�ȣ���ũҵ˰����˰�ȵȡ�����Щ˰�ֿ��Կ�����˰���漰��ҵ��Ӫ��ȫ���̣��ӹ̶��ʲ�Ͷ�ʵ�������Ӫ���ٵ���Ƚ��㣬������Ӧ˰������ҵ�е�����ˣ��³�̬�����£����ǿ�����������ٰ���˰�����ڵijɱ�֧������Ҫ������˰����Ҫͨ��˰�ճﻮʹ˰����ͣ�ʹ��ҵ˰������������Ե���Ϊ��Ҫ�� �����������ڷ��ƺ;����³�̬�£��������ٷŻ�����ҵ�����Ӿ磬������ϵ�������ƣ�����ִ������淶����Ϊ������Ӫ���Ը�ӯ������������ķ���ʵ�����ҵ��˵���侭����Ϊ�뾭�����������ϵ��һ��Ӧ��ʱת�侭Ӫ�����ʶ�³�̬����Ӧ�³�̬����ҵ����Ӧ�ɴַŹ���תΪ��ϸ������ʹ��ҵ��˰��������ʵ��˰����ͻ������ˣ�ʵ�������������ҵ˰�ճﻮ���������ڡ� ������ҵ˰�ճﻮ�IJ��ķ��� ���ò��������ԭ�������������۵�ģ�ͺ�������������������ҵ˰�ճﻮ���漰�ĸ��������ñ�����ģ���б�ʾ���������Ƶ����㣬���Խ�����о��ý��ͣ��Ӿ��ýǶ��ҳ�Ӱ����ҵ˰�ճﻮ�����ز��ṩ˰�ճﻮ�Ľ��飬���Զ�ʹ��ҵѡ�����ŵIJ������ߣ���ǿ��ҵ�������� ��һ����ҵ����ҵ��IJ��ķ��� 1������Ҫ�� ���IJ����ߣ�������ͬ��ҵͬʵ����������ҵA��B������ҵ�������Ծ����ˣ����������������Ϊԭ����ѡ�����ŵ��ж����ԡ� ��Ϣ��˰�ճﻮ�Ĺ�������ҵ�����е���Ϣ�����Ͻ�����Ϊѡ��Ĺ��̡���ҵ���Լ��IJ���״������չս�Ժͳﻮ��ͼ������ȫ����Ϣ����Ϥ�����ո���˰�շ��ɷ�������ߡ����ǣ���ҵ���侺�����ֵľ�Ӫ״��������״���Լ���չս�Բ�������ȫ�˽⣬�������֮����Ϣ�Dz��ԳƵģ����г������б˴�ֱ�Ӿ�����һ�������е����������ˡ� �ж����ԣ�����ҵ����˰�ճﻮ�Ͳ��ﻮ�������ԡ���ҵA��B�ֱ���PA��PB�ĸ��ʽ���˰�ճﻮ�� 2��֧������������� ��������ҵʵʩ˰�ճﻮ��������X����ʵʩ˰�ճﻮ��������0�����A��ҵʵʩ˰�ճﻮ��B��ҵ��ʵʩ˰�ճﻮ����A��ҵ��˰�ճﻮΪY��B��ҵ�Ľ�˰����Ϊ0����Y��X����Ϊ��A��ҵʵʩ˰�ճﻮʱ������ȡ�ý�˰���棬���һ����Ʒ�ɱ��Ľ�����ǿ��Ʒ�������Ӷ���ø����г��ݶ��֮��Ȼ�� ����ҵ֧���������£�

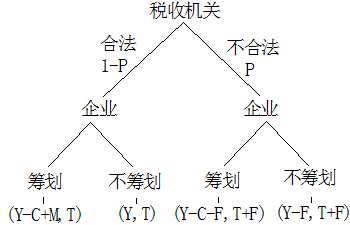

�����е������Ƕ�Ӧ��������ҵ�Ľ�˰���棬ÿ�����ֵĵ�һ�����ִ���A��ҵ�Ľ�˰���棬�ڶ������ִ���B��ҵ�Ľ�˰���档 A��ҵʵʩ˰�ճﻮ���������棺 EUA=XPB+Y(1-PB)��0�� ���ﻮ����������Ϊ0�� ������������֪������B��ҵ���ú��ֲ��ԣ�A��ҵʵʩ˰�ճﻮ�����涼���ڲ���չ˰�ճﻮ�����棬��ˣ�˰�ճﻮ����A��ҵ���ϸ�ռ�Ų��ԡ� ͬ��������A��ҵ��ȡ���ֲ��ԣ�˰�ճﻮ����B��ҵ���ϸ�ռ�Ų��ԡ���ˣ����ﻮ�����ﻮ���������������ҵ���ĵĻ�ϲ�����ʲ����Ľ⡣��ҵʵʩ˰�ճﻮ����������˰���棬����˰����������������ҵ�ۺϾ���������ˣ����Ե���ҵ��Ӧ����ʵʩ˰�ճﻮ�� ��������ҵ��˰�ջ��صIJ��ķ��� 1������Ҫ�� ���IJ����ߣ���ҵ��˰����ء�˫���������Ծ����ˣ����Ե���ҵӦ����ʵʩ˰�ճﻮ������˰֧����˰�ջ���ͨ���ϸ�ִ��������ְ�𡢱�֤����˰������Ϊԭ��˫�����Զ��������������Ϊԭ����ѡ�����ŵ��ж����ԡ� ��Ϣ����ҵ��˰�����֮�����Ϣ�Dz��ԳƵģ�˰�������Ϊ˰�����ߵ��ƶ��ߺ�ִ���ߣ���˰���������յĸ�ȫ�棬ͬʱ�������ҹ�˰�����ߵIJ������ԣ���ͬһ��˰���ˣ�����˫�������������ƫ�����˰����ض���ҵ��Ϣ���˽��Dz���ȫ�ģ���˰�������Ա��ˮƽ�β���Լ���������ĽǶȲ�һ����������˰������ִ�е�ƫ���˼�ʹ��ҵ��˰�ճﻮ����ȫ���Ϲ������ߵģ�Ҳ�п��ܱ�˰�������Ϊ��͵˰�����ı�˰�����Բ鴦�����е���Щ��Ϣ����ҵ��˵Ҳ�Dz��ԳƵģ���ҵ���ж�˰����ض�˰�ճﻮ�Ľ綨��˰����Ա�����ʣ���ȷԤ��˰����ض�˰�ճﻮ��Ϊ�Ƿ��϶�Ϊ�Ϸ��������Ե���ҵ��ӦΪ�˼���˰����������չ˰�ճﻮ��ͬʱ��˰�ջ�������ȫ������ҵ����˰��Ϣ����͵�������ҵ��˰�ջ��ؼ���Ϣ�IJ��Գ��ԣ����ɲ���ȫ��Ϣ�����µ������������塣 �ж����ԣ���ҵ���ж������dzﻮ�Ͳ��ﻮ��˰����صIJ�����ͨ������϶���ҵ��˰�ճ���Ϊ�Ϸ��Ͳ��Ϸ��� 2����ҵ��˰����ص�֧������

�����и��������ĺ��壺Y������ҵ��ʵʩ˰�ճﻮʱ�۳�Ӧ��˰���ľ����룻T����˰��������յľ�˰��۳����ճɱ�����C������ҵ��չ˰�ճﻮ�ijɱ���F����˰��������϶���ҵ��˰�ճﻮΪ���Ϸ�ʱ����ҵ�ķ��M������ҵ�ڿ�չ˰�ճﻮʱ���ٵ�˰��֧���� 3����ҵ��˰����صIJ���ģ����  P����˰������϶���ҵ��չ��˰�ճﻮΪ���Ϸ��ĸ��ʡ� ��ҵ��չ˰�ճﻮ�Ͳ���չ˰�ճﻮ����������ֱ�Ϊ�� EU1=(1��P)(Y��C+M)+P(Y��C��F) EU2=(1��P)Y+P(Y��F) ��EU1= EU2���ɽ�þ������P*=1��C/M, ��P��P*ʱ����ҵ��չ��չ˰�ճﻮ������������ͬ�� ��P��P*ʱ����ҵ�����Ų����ǿ�չ˰�ճﻮ�� ��P��P*ʱ����ҵ�����Ų����Dz���չ˰�ճﻮ�� ������������֪����ҵ��չ˰��ﻮ��˰������ڼ��ʱ�Ƿ��϶�˰�ճﻮ�Ϸ��ĸ����йأ�����ҵ��չ˰�ճﻮ�ijɱ�Խ�ߣ�ѡ��˰�ճﻮ�ĸ���Խ�ͣ���ҵ��չ˰�ճﻮ������Խ����ҵѡ��˰�ճﻮ�ĸ���Խ�ߡ� ��������ҵ���ⲿ�����IJ��ķ��� 1���������� ���IJ����ߣ���ҵ���ⲿ��������ҵ�ⲿ��������ҵ��������Ӫ�����ش�Ӱ�죬����������ֱ�Ӿ�����ҵ��˰�����ߣ����û����������Ļ���������ҵ�IJ�Ʒ������������á���ˣ���ҵ��չ˰�ճﻮ���뿼���ⲿ�����仯����ɵ�Ӱ�졣��չ˰�ճﻮ�ķ��ð���ֱ�ӳɱ�������ɱ��ͷ��ճɱ���ֱ�ӳɱ�����ҵΪȡ��˰�ճﻮ���淢����ֱ�ӷ��ã�����ɱ�����ҵΪ�����ض���˰�ճﻮ����������������DZ�����棻���ճɱ���˰�ճﻮ�������ⲿ�����仯��ʹ�ﻮĿ����պͳﻮ����ѡ�����³е�����������ɵ���ʧ�� ��Ϣ���ⲿ�г������ı仯����ҵ��˵����Ϣ���ԳƵģ���ҵ��ȷ��Ԥ���г��ı仯ʱ�䡢�����Լ���α仯��ͬ�������ⲿ�г�������˵��������������ҵ��ɣ������ض���ҵ����Ϣ������˵Ҳ�Dz��ԳƵģ�������ҵ���ⲿ�г���������һ������ȫ��Ϣ�IJ���˫�������ˡ� �ж����ԣ���ҵ�IJ���Ϊ�ﻮ�Ͳ��ﻮ���ⲿ�����IJ���Ϊ�仯�Ͳ��仯�� 2����ҵ���ⲿ������֧������

ģ���б����ĺ��壺C1��ʾ˰�ճﻮ��ֱ�ӳɱ���C2��ʾ˰�ճﻮ�Ļ���ɱ���C3��ʾ�ⲿ�����仯�ķ��ճɱ���T��ʾ˰�ճﻮ�����棻P��ʾ�ⲿ�����仯�ĸ��ʡ� ������ÿ������ֱ�ʾ��ҵ�ڶ�Ӧ��������µ����档������ҵ����õ��Dz���ȫ��Ϣ�������ҵ����ȷ���ⲿ�����仯�ĸ��ʡ���ҵ�ⲿ�����仯�ĸ���ΪP���ⲿ�������仯�ĸ���Ϊ1��P�� ��ҵ��չ˰�ճﻮ���������棺 EU1=P(��C1��C2��C3)+(1��P)( T��C1��C2) ��ҵ����չ˰�ճﻮ���������棺 EU2=0 ֻ�е�EU1��0ʱ����P��( T��C1��C2)/ (C3+T)ʱ����ҵ����˰�ճﻮ�������Ų��ԣ���ʱ��ҵ��˰�ս��溯��ΪU=T��C1��C2�� �ġ���ҵ˰�ճﻮ�Բ߷��� ��һ����������ﻮ ˰�ճﻮ���ڷ������ɵķ�Χ�ڽ��еģ���˰��Ϊ���ݣ����ж���Ӧ˰�����ɹ�ѡ��ʱ����������˰����͵ľ�����̡���ˣ���չ˰�ճﻮ�����������ﻮ�������ﻮ��˰�ճﻮ�б�����ҵ��˰����˰�ĸ�����˰����������۵��ص���Ҫ���øܸˣ����ҵIJ�ҵ���ߡ������滮������������˰���ľ�������֮�ϡ������ҹ����ģ���������˰���Ҫ���Ƶģ����������˰�������ﻮ��˰�������������������ġ����磬�ҹ��Ĺ̶��ʲ�Ͷ�ʵķ������˰��ּ�ڹ᳹���Ҳ�ҵ���ߣ�����Ͷ�ʹ�ģ������Ͷ�ʷ���ǿ�ص㽨��Ͷ�ʡ���˰��ͨ��˰�ճﻮ�����������̶��ʲ�Ͷ����Ŀ����ɼ�����˰�����������Ƕȿ����������������������ߵ�����ˣ���ҵӦ��ǿ˰��ѧϰ������ר���˲ţ�����������ι��³�̬�£�������չ����˰�ճﻮ������ҵʵ��˰�������ǰ�ᡣ ���������˰ǰ�ﻮ ˰�ճﻮ������˰����ȷ��֮ǰ�����ľ�Ӫ��Ͷ�ʡ����Ƶ����ȳﻮ�Ͱ��ţ����ھ�����Ϊ�Ѿ���������˰��Ŀ����˰���ݺ�˰���ѳ�Ϊ�����ԺͲ�����˰�ճﻮ�������ˡ���ˣ���ҵ�������ǰհ�ԣ����˰ǰ�ﻮ����˰�������е��ͺ��ԣ���������ҵ���Զ�����Ӧ��˰������Ϊ���ȵ�Ԥ�����ţ�����˰���ŻݵĹ涨����˰ʱ������ա��걨��ʽ����ϼ������֧�����Ƶ�;�����Ƚϲ�ͬ������Ϊ�µ�˰�����أ�����ѡ���˰��������档 ��������ַ������� ��ҵ��Ӫ��Ͷ�ʺ����ƻ�Ƕ��ġ������ij��û�ж��ַ�ʽ�ɹ�ѡ��ʱ�������ij��Ӧ˰������Ϊ��˰�����������ϵĹ涨�ɹ�ѡ�ʹ���˰�ճﻮ�Ŀ��ܺͱ�Ҫ����ַ���������˰�ճﻮ���еģ���˰����˰����Ҫ���������жϡ�˰�ճﻮ���ڼ��ֺϷ������У�ѡ��ʹ��������Ч�����ķ���������һ����˰������ķ�����һ������£���˰������ʱ����ҵЧ��ﵽ�����ʱҲ�����⣬��ˣ���ҵ�����ȫ�ֳ����������忴����ͬ����������Ӧ��ע������������˰�ո����Ĵ�С�ϣ������������Ϊ�����Ͷ��ʧ�����磬ijһ������Ȼ����ʹ��ҵ˰�����ᣬ���ڴ�������ҵɥʧ�Լ������ƣ��������������٣���Ҳ�Dz���ȡ�ġ� ���ģ���ַ��տ��� ��ҵ�ڿ�չ˰�ճﻮʱ����������Ϊ���û������������ߡ��Է������ߵ�����ȸ��ֲ�ȷ�����أ�����˰�ճﻮ����ʧ�ܡ���˰Ŀ����ա�Υ����Ϊ�϶��ȶ������ĸ��ַ��ա���ˣ�˰�ճﻮ���뿼�Ƿ����ԡ����磬�ڽϳ�һ��ʱ���ڣ����ҿ��ܵ���˰��������һЩ��˰�֣����ٲ���˰���Żݵȡ������ҵ����ʹ���պ������ʵ����⣬��ȡ���տ��ƴ�ʩ����ȡ�������ͬʱ����Ӧ����˰�ճﻮ�ijɱ�������Ϊ����˰�ճﻮ�����ѵ�ʱ�䡢������������ֻ����˰�ճﻮ�ɱ����ڳﻮ����ʱ��˰�ճﻮ�ſ��У���֮��Ӧ�������ﻮ�� �塢���� ���ȣ���˰�ﻮ���������ԣ��������жϵ���ȷ���ֱ�ӹ�ϵ����˰�ﻮ������ѡ����ʵʩ��ʧ�ܵ���˰�ﻮ������˰����˵����ζ�ŷ��ա���Σ���˰�ﻮ����������˫�����϶����졣�ϸ������ϵ���˰�ﻮӦ���ǺϷ��ģ����������ߵ���ͼ�������ֺϷ��Ի���Ҫ˰���������ŵ�ȷ�ϡ�Ҳ����˵����ʹ�ǺϷ�����˰�ﻮ��Ϊ�����Ҳ������˰������ִ��ƫ���������˰�ﻮ������ʵ���и����в�ͨ���Ӷ�ʹ������Ϊһֽ���Ļ��߱���Ϊ͵˰������˰��Ϊ�����Բ鴦����ҵ����Ƹ��ר�ŵijﻮ����������������רҵ�˲ſ�չ˰�ճﻮ����������ܷ��ա� �ο����ף� [1]ʩ����,�ֿ�.��ֵ˰ “��Χ” �ĸ�������͵ط��������Ƶ��� [J].��ó����,2010, (11)�� 46 - 51. [2]����,��.˰�ղ�����[J].˰���뾭��,2008,(1)��53 -58. [3]Bengt Holmstrom��Paul Milgrom��Aggregation and Linearity in the Provision of Intertemporal Incentives[J]. Econometrica�� vo1.55��No.2. (Mar.��1987)��pp.303һ328. [4]Carol M.Fischer�� Timothy J.Rupert��Martha L.Wartick�� Tax policy and planning implications of hidden taxes:effective marginal tax rate exercises[J]. Journal of Accounting Education 19��2001.pp 63һ74. [5]Collins. J��Kemsley. D��Lang. M��Crossһjurisdictional income shifting and earnings valuation[J]. Journal of Accounting Research �� [6]Harris ��D. Morck��R. Slemrod��J. Yeung��B.��Income shifting in U.S. Multinational corporations[J]. In: Giovannini,Hubbard��R.G.��Slemrod ��J.(Eds.)��Studies in International Taxation. UniversityOf ChicagoPress,Chicago,1993. pp277-307. [7]Hines.J��Hubbard.G��Coming home to America: Dividend repatriations by U.S multinationals[J]. In: Razin. A��Slemrod. J (Eds)��Taxation in the Global Economy. University of Chicago Press��Chicago��1990. pp161-200. [8]H.Roland Weistrofler��Rahu Singh and Blue E. Wooldridge�� A multi-criteria approach to local tax planning[J]. Socio-Economic Planning Sciences 33��1999. pp 301һ315. [9]L. Fallan,R. Hammervold��K.Gronhaug. Adoption of Tax Planning Instruments in Business Organizations: A Structural Equation Modelling Approach [J]. Scandinavian Journal of Management, 1995, 11(2). [10]H. R. Weistroffer, B. E. Wooldridge��R. Singh. A Multi-criteria Approach to Local Tax Planning [J]. Socio-Economic Planning Sciences, 1999, 33(4). [11]������.���ڲ����Ӿ��µ���ҵ˰�ճﻮ[J].����������Ƽ���2011��(10). [12]��άӭ.����������Ϣ����ѧ[M].�Ϻ���������磬1996. [13]��·ŵ��������˹��·Ħ��˹̹��. �������뾭����Ϊ[M].��֪���������磬2005. [14]��Ծ��.����ҵ˰�ճﻮ�Ļ������Լ�����[J].��������̽����2010����5�� [15]ţ����.dz̸��ҵ��˰�ﻮ���ڵ����⼰�Ľ�����[J].��ҵ���ã�2012,(2). [16]����.������ҵս�Ե�˰�ճﻮ�Ż�˼��[J].�̳��ִ�����2006,(10). [17]ë��.��ҵ˰�ճﻮ�IJ��ķ���[J].�²ƾ����۰棬2011,(9). [19]������.˰�ճﻮ�IJ��ķ���[J].����ʦ��2010,(3). [20]Ա����������.�ǶԳƲ����µ���ҵ��˰�ﻮ�����ȶ����Է���[J].ɽ����ͬ��ѧѧ����2013,(5). |

dz���ֹɶ��ʺϻ�

dz���ֹɶ��ʺϻ� ���Ӧ�ô����ݼ�

���Ӧ�ô����ݼ� �������������

������������� ���ʦ����������

���ʦ���������� ���¸߹����α���

���¸߹����α��� ��Ʋ���ս�Է���

��Ʋ���ս�Է���

{kind=link}