我国上市公司企业社会责任报告披露现状及建议

|

车亚冬 张志宇 李育 北方工业大学经济管理学院 摘要:文章以2011-2015年度企业社会责任报告为样本,重点研究我国上市公司企业社会责任报告的特征,并从实际情况出发,以选取出的上市公司为研究对象对我国上市公司社会责任信息披露的现状进行分析。分析得出我国上市公司社会责任会计信息披露存在自愿披露意识不强、披露的质量偏低以及可信度低的问题。最后根据分析结果以及我国实际情况提出了几点完善我国上市公司社会责任信息披露的建议,以期能够改善上市公司社会责任信息披露的状况,促进公司长远发展。 关键词:社会责任报告;披露特征;分析建议 随着经济社会的不断发展, 企业在实现自身利益的同时,理应承担相应的社会责任,而这已成为中国企业的共识。其中上市公司作为国民经济运行中的中坚力量,更应在关注自身经济效益、保护股东利益的同时,积极承担社会责任,发挥表率作用。然而,从我国上市公司目前的情况来看,其所披露出的企业社会责任报告存在着明显的问题。因此文章以我国2011-2015 年度各上市公司发布的企业社会责任报告为样本,对其社会责任报告披露现状进行研究,揭示其存在的问题并提出相关建议。 一、企业社会责任报告披露的总体情况分析 社会责任的总体信息即是上市公司对其企业社会责任信息披露的全面性描述,透过报告我们可以了解到上市公司在企业社会责任信息披露方面的实际情况。通过收集到的资料,我们分以下三个层次来对企业社会责任信息的总体披露情况进行分析。 分年度统计分析 表1 总体情况分析——分年度分析

从表1中显示的2011-2015这5年的披露总数量可见,样本上市公司的总计披露公司数量在逐年增加,从2011年的590家、2012年的651家上升到2013年的687家,这说明了上市公司对于社会责任信息的披露越来越重视。此外,从润灵平均分上来观察,可以看出,在2011-2015这三年中,润灵平均分呈现递增状态,同样说明上市公司在逐渐重视企业社会责任信息的披露质量情况。 分年度分行业分析 表2 总体情况分析——分年度分行业分析

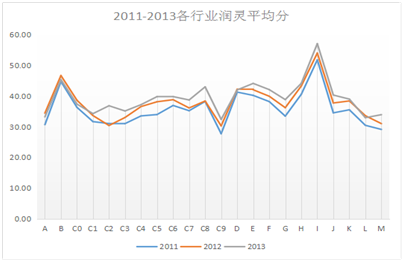

为了分析各行业企业社会责任发展水平,本文参照证监会的行业的分类方法对样本分类。从表2中可见,样本搜集到的中国股上市公司发布社会责任报告的企业广泛分布于22个行业,2000余家企业,其中机械、设备、仪表制造业企业数量最多,石油、化学、塑胶、塑料业占其次,然后分别是金属与非金属制造业、信息技术业等。 此外从表2中可见,各行业的均值也基本呈现出逐年增加的趋势,说明着上市公司和社会公众对社会责任的认可,上市公司在逐步完善着社会责任信息的披露。通过对比可知,上市公司社会责任报告信息披露质量最高得分为金融、保险业,2011至2013年的平均分分别为51.92、54.13、57.19。最低分是其他制造业仅为27.79、30.34、34.46。由于行业间存在经营环境及模式的不同,因此所涉及的社会责任问题上不免存在差异,分值也存在差异。 分项目分析 表3总体情况分析——分项目分析

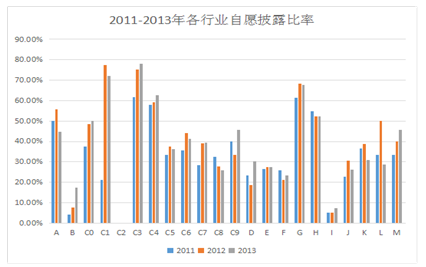

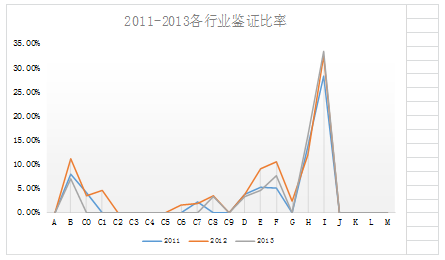

从表3中可见,企业在其社会责任报告中披露的项目主要包括:股东权益保护、债权人权益保护、职工权益保护、供应商权益保护、客户及消费者权益保护、环境和可持续发展、公共关系和社会公益事业、社会责任制度建设及改善措施、安全生产内容、公司存在的不足等情况。披露的项目多样,从中亦可体现出企业对社会责任报告的重视程度。 综上所述,自2011年至2013年间, 上市公司的总计披露数量在逐年增加,润灵平均分也呈现递增状态。从各行业上来看,行业均值也基本呈现出逐年增加的趋势。此外,企业在其社会责任报告中披露的项目也在逐渐完善,可见上市公司对于社会责任信息的披露的重视及认可。 二、主要存在的问题分析 (一)自愿披露比率低 图1社会责任报告自愿披露比率统计  自2008年起监管机构对企业社会责任信息的强制要求以及公众对企业社会责任的呼吁,我国上市公司企业社会责任报告的数量有很大提升,但是自愿披露的比率却较低(如图1所示)。2011年至2013年间,自愿披露比率的总体平均值分别为32.84%、38.85%、38.61%。 (二)质量低(润灵平均分低) 从表2可以看出,我国上市公司社会责任报告信息质量评估2011-2013年各行业润灵平均分分别为35.82、37.97、39.52。上市公司社会责任报告信息披露质量影响因素研究最高得分为金融、保险业,2011至2013年的平均分分别为51.92、54.13、57.19。最低分是其他制造业仅为27.79、30.34、34.46。虽说我国上市公司的润灵平均分呈现逐年增加的趋势,但是社会责任报告信息披露质量整体水平仍然较低(如图2所示),也就意味着报告质量的提升空间还非常大。 图2社会责任报告润灵平均分统计  可信性低(鉴证比率低) 图3社会责任报告鉴证比率统计  结合表3和图3中的数据显示,2011年批发、零售业和金融、保险业经第三方审验的报告数量占总报告数的百分比分别是13.64% 和28.21%,而2011年所有行业的平均值仅为3.20% 2012年批发、零售业和金融、保险业经第三方审验的报告数量占总报告数的百分比分别是12.00% 和32.50%,而2012年所有行业的平均值仅为4.37% 2013年批发、零售业和金融、保险业经第三方审验的报告数量占总报告数的百分比分别是16.00% 和33.33%,而2013年所有行业的平均值仅为3.41% 之所以批发、零售业和金融、保险业第三方比率高是因为这两种行业的特殊性。它们与消费者直接接触,并且更了解鉴证的重要性和影响。但是从整体来看,各行业的鉴证比率仍然非常低。目前社会责任报告缺乏第三方的鉴证,可信度较低。 三、结论及建议 企业社会责任报告是企业众多利益相关者获取企业履行社会责任情况的根本路径,其报告质量直接影响到利益相关者获取信息的质量。通过对数据的统计分析,我们发现尽管自2011年至2013年间,上市公司的总计披露数量在增加,润灵平均分、行业均值也呈递增状态,企业社会责任报告中披露的项目也在逐渐完善,但是还是发现了我国企业社会责任信息披露的一些问题。例如:鉴证比率低、质量低以及可信性低。如果问题不解决,对于企业战略目标的实现以至长久的发展必定将产生很大的影响。因此,本文将结合研究结论提出如下建议: (一)健全企业社会责任信息披露的相关法律制度 企业能否履行社会责任需要一定的社会环境来推动。综上分析,目前我国上市公司社会责任报告披露的水平较低,这在某种程度上可体现出相关法律制度的不足之处。建议尽快健全企业社会责任信息披露的法律法规,以克服目前披露质量水平普遍偏低的问题。积极推动制度创新,建立有效的奖惩机制,营造出良好的社会环境,从而实现企业自身发展和履行社会责任的良性循环,实现经济社会环境的可持续发展。 (二)各企业企业应当引起足够重视 对于一个企业个体来说,它不仅仅是谋取自身利益最大化的经济体,同样也是社会构成的重要组成部分。因而企业在发展过程中,不仅需要考虑到经济的因素,还需要充分考虑到对社会、环境等诸多方面的影响。 因此建议各公司积极加强公司治理的水平,从领导层开始加强对企业社会责任信息的披露,提高社会责任意识,从而使公司上下具备社会责任感,履行社会责任。此外,企业还可以通过对企业高层设立社会责任贡献奖等方式,促进董事会的社会责任行为。 (三)扶持第三方机构 从我国目前的情况来看,公司自愿聘请第三方鉴证机构对社会责任信息进行审验的意愿不强,现阶段要充分发挥第三方的审计作用是不能靠公司自觉来进行的,比较可行的办法是有关部门通过法律法规强制要求公司对社会责任信息进行第三方审计。 据目前所掌握的资料得知,我国在此方面还是有所欠缺。2011-2013 年中国企业采用第三方独立审验的报告数量各行业平均值不足总数的5%,与西方国家相比还存在一定的差距,而缺少第三方审验的企业社会责任报告,极容易使企业误入封闭式的状态。 (四)合理引导媒体等中介机构的作用加强社会公众舆论的监督 社会舆论的监督是企业社会责任履行的推手。从奶粉事件到瘦肉精事件掀起了一轮又一轮的“蝴蝶效应”,正是因为媒体的报道和舆论的监督才使得效应得以控制,由此可见社会监督的正作用。我国媒体等中介机构应该利用起自己的话语权,及时公正地向大众揭露实情,强化对不正当竞争行为的社会监督,向社会大众报道并普及相关知识。 参考文献 [1]许慧,许家林.中国企业社会责任信息披露现状解析与思考——基于中国95家上市公司的经验证据[J].会计论坛,2011,02:32-54. [2]黄珍文.上市公司社会责任报告披露的现状及思考[J].湖南财经高等专科学校学报,2010,03:97-99. [3]谢建,邵芬芬,孙素侠.我国上市公司社会责任信息披露现状与对策研究[J].中国注册会计师,2012,09:68-74+3. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

浅析持股独资合伙

浅析持股独资合伙 如何应用大数据技

如何应用大数据技 基于舞弊风险因子

基于舞弊风险因子 审计师特征与商誉

审计师特征与商誉 董事高管责任保险

董事高管责任保险 万科财务战略分析

万科财务战略分析

{kind=link}