A�����й�˾������������̽��

|

��˼�� �Ƹ��� ������ѧ ժҪ�������ҹ����÷�չ��Ͷ����Խ��Խ��ע������Ϣ����¶�����������������ķ�������ijһ�̶ȵ��»����Ϣ��¶�������½���������ܻ��Ƴٻ���Ͷ���ߵ��жϺ;��ߡ����ĴӲ��������Ƕȣ�ͨ���ֲ������ȡ��50�һ�������A�����й�˾����ȡ��������˾��2016�ꡫ2018�������IJ���������Ϣ���������й�˾��¶�IJ������ϣ������������ݣ���ҵ�ֲ��ȷ���������ó�������˾��������������������������������Ϣ��¶�����ϵ͵���״�����Դ������µľ��ú����ԭ������˷������������ƹ�˾�ڲ������ͼ�ǿ�ⲿ��������Ƕȸ������������ �ؼ��ʣ��������������ú�����ڲ����� һ������ ���ҹ�֤ȯ�г���ʽ����������������30��ķ�չ������ר�Ҽ�ѧ�߶Բ�����Ϣ��¶�������о��ս�����,Ͷ����ҲԽ��Խ������ҵ�����¶�Ļ����Ϣ��ֵ���������������������ķ����ѳ�Ϊ���й�˾��������Ҫ�ֶΣ�������ľ��ú����ij�̶ֳ����Ѿ��Թ�Ʊ�г��Ľ����ȶ���չ��������ԶӰ�졣��ˣ��о��������������������й�˾����Ϣ��¶�����������ʱ��г�����Ҫ���塣 �������������ĸ���

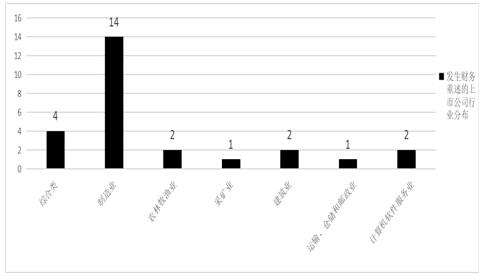

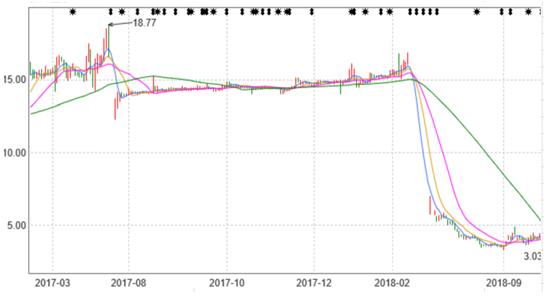

���ڽ�Ϊ����Ľ����г�����������Բ��������������꾡�Ķ��壬������������ָ����ǰ�ڷ����IJ����Է�ӳǰ�ڱ����д��ڵIJ���������Ĺ��̡�����ʹ�ù���ѧ�߶Բ��������Ķ��壬������������ָ����ʷ������е��ºȺ����±����Ĺ�����Ϊ�١� ����A�����й�˾����������״ ���������ķ���ͨ������Ϊ������ʽ����һ�Ƿ����������棬����Ƿ������乫�棬�����Ƿ������估����������������Ϊ�˸��õķ����й�����A�����й�˾����������״���������������й��� �ڻ�������1731��A�����й�˾Ϊ������������Ʊ�����С�����ţ���ȡ�Ⱦ�����ķ���������34Ϊ�����ȡ��50�����й�˾Ϊ�о����������л��к����и�25�ҡ�����2016�ꡫ2018������Ϊ�о����䣬ͨ��һһ�������й�˾���棬�����26�����й�˾������33�ݲ��䡢�����估�������档ͨ��ͳ�Ʒ������������й�˾����������Ҫ�����µı��֣� ��һ���������������������������� 2016�ꡫ2018����䣬����ÿ�궼��ȡ��ͬ����50�����й�˾Ϊ�о�����������ʾ2016�ꡫ2018���50�����й�˾���η�����9�Ρ�11�Ρ�13�β�������������������������������ÿ����������ƣ���һ���棬���������ݷ�����֪ÿ�귢�����������Ĺ�˾����ƽ��ռ�������й�˾��20.67%��˵�����������������й��������й�˾�������Ѿ��Ƚ��ձ顣 ���������й�˾�IJ���������Ϣ��¶�����ϵ� ���������ݷ����������ҹ����й�˾����������Ϣ��¶�����ϵ���Ҫ�����������������档��һ�DZ��������й�˾��ʾ����������ԭ���ϣ������������й�˾ͨ����“������Ա�����”Ϊ�����������䷢������������ԭ�����䷢������ʵԭ���Ƿ��������ˣ��ⲿͶ���ߺͼ�ܻ�����������𣻶��DZ����ڲ����������ݲ���̶ȣ��������Ϊ���й�˾�IJ��������ĸ�������ͨ��ֻ�漰��Ҫ�����Ͳ������Ϣ�������䷢�����������Բ����Ӱ��ȴͨ����������ͺ���¶�����DZ����ڲ���������¶��ȷ�Ժͼ�ʱ�Բ��������ڸ���������˾һ�β�������������ȫ��������Ϣ���������Ĺ�˾�ڵ��겻�ܼ�ʱ������ȷ����Ĵ�����Ϣ�Ƚ��в����������Ҫ���һ������ʱ����ܷ��ֲ����в��������� �����������������������й�˾��Ҫ����������ҵ  ͼ1 �����������������й�˾��ҵ�ֲ� ������Դ������Ѷ�� ����ͼ��ʾ��ͨ���Է�������������26�����й�˾������ҵ��ͳ�Ʒ��������ֲ������������й�˾�ĸ��и�ҵ��ż�з��������Ƿ���������ҵ�ı�������ͻ�������з�������������26�����й�˾��ռ���������϶�������ҵ��ҵ�� ����ԭ��һ���棬�����ҹ�A���г���ҵ�ֲ��ص㣬������ҵ��Ϊ�ҹ���������ҵ���ڻ��������г����������ϵ����й�˾Ϊ����ҵ��ҵ��Ҳ���Ǵ�ͳ����������˵��������������������ҵ��ҵ�ĸ��ʸ�����һ���棬����ҵ��ҵ�������ʽ��ܼ�����ҵ�����ʽ��������Ƚϴ���Ҫ�ô����ʽ����������ά�������豸����һ��������õIJ�������ҵ��������Ͷ���ߵ��ʽ���Ҳ�Dz�������������ҵ�з������Ƶ������Ҫԭ��֮һ�� �ġ�A�����й�˾�����������µľ��ú�� ��һ�����ܵ��¹�Ʊ�۸��µ� ͨ���������й�˾����������������������ڵĹɼ۱仯���ƣ�Լ��12%�����й�˾���������������Ʊ�۸䣬Լ58%�����й�˾������������������й�˾�ɼ����������ڷ������½����ɴ����ֳ�Ͷ���߶Է������������������й�˾�ĸ��淴Ӧ��  ͼ2 �������ĺ�����������������Ĺɼ۱䶯 ������Դ�������Ƹ��� ��ͼ���������ĺ���2017��7��13�շ����������������Ĺɼ۱䶯ͼ���ɴ˿��Կ���Ͷ���߶Բ���������������Ӧ����Ϊ���й�˾��������������������ҵ������Ǻ���Ҫ��һ���֣���ҵһ��������������������Ӳ��������ҵ�IJ�����Ϣ��¶�������£����Ҵ��ڿ�����ƭͶ���ߵ���Ϊ���Ӷ�����Ͷ���������ܴ죬һ����DZ��Ͷ����ѡ��������Ӷ����¹ɼ��µ��� ���������ܵ������й�˾�������� ���й�˾�IJ���������¶�������Է�Ϊ�����ͱ������֣��������IJ��������������²����ľ��ú�������к���Ҫһ����ǹ�˾���������𡣾���ԭ���DZ����IJ�������������Դ���ⲿ��ܻ����ļ�鷢�ִӶ�ǿ��Ҫ����е���¶�����������ڣ�600318��Ϊ�����ù�˾2017 �� 3 �� 30 �� ��˾�յ�����ʡ֤��ֵġ�����֪ͨ�顷���������£�“���㹫˾���� Υ����֤ȯ�����йع涨�����ݡ��л����� ����֤ȯ�������йع涨������������ ˾�����������飬��������ϡ�”�ù�˾�ӵ�֪ͨ��Ż�������ϵ��飬�������Բ鷢�������������棬�����Ը��¶�IJ���������Ͷ���ߵ�ӡ�����ͬ����ʹ���й�˾��֤ȯ�г��ϵ��������� ���������ܵ��¹�˾�������� �ӹ�˾�Ĺ����Ƕ���������ͬ���ݵIJ������������µĺ��Ҳ������ͬ������������������Ķ����ǹ��������ò��������ֶν��е�������Ϊ�ȣ���Ͷ����ʶ���˹������Ŀ�ĺ���Ȼ��Թ�˾�Ĺ����������������������˾�Ĺɶ�Ϊ�˻������ֲ���������������ȡ����������ķ������ͷ���ع�����Ա��������Ͷ���ߵIJ��������������ĺ���Ϊ������2017�깫˾���������������ڵ���9��27�ų��������ӹ�˾���»���ϯ�ͷ�����������������ְ�� �塢A�����й�˾��������������ԭ����� ��һ����˾�ڲ����������� 1.���ִ�ҵ��Աרҵ����Ƿȱ��ͨ���Բ�����������ԭ������ݵ�̽�ַ��֣����й�˾��������������ԭ���У����൱һ���������ڻ����Ա�������Ա��רҵ����ȱ�������ܼ�ʱ�����ض�������Ҫ��ͻ���ƶȵı�������µġ��������ɷݣ�002124��2018��ȷ����ĸ������棬��ԭ��Ȼ�����ڼ���ԭ����PDF�ļ��ϴ�ʱ�������ݶ�ʧ���²����г��ֿհױ�������ϸС�Ĵ�������һ����С��ҵ�������ԭ���������й�˾��˵�����������Ĵ�����ʧ�乫˾��������ͬʱҲ�Ӳ��淴ӳ�����ڲ�������Ա��רҵ���������������Ӷ����������ƴ���ķ�����

2.�ڲ��� �Ƴ���ȱ�ݡ��ڲ�������Ϊ�������й�˾�����ȶ���չ����Ҫ�ֶ�֮һ��ͬʱ�Թ�˾������Ϣ��ȷ�Ժͼ�ʱ�Դ��ڲ��ṩ���ϡ�����ڲ����Ƴ����ش��������й�˾��������dz����Ӱ�졣���磬��˳����ֹɷ�����˾2018��ȷ����Ļ�Ʋ������������ʾ����˾�ڲ�����ϵͳ�Լ췢�ִ����ش�ȱ�ݣ����¹�˾��棬�̶��ʲ���������Ŀȷ�ϣ���¼�ͱ��治ȷ����Ʋ���ĸ����ۼ�Ӱ���˹�˾2016���ǰ������ۼƾ�����1,774,156,200.18Ԫ�������˾�IJ�������������֪�����Ͷ���߲���������Ӱ�졣 �������ⲿ�ල���� �ⲿ��ܻ����DZ�֤������Ϣ��ʵȷ�����һ��ǽ����ȫ���Ƶ��ⲿ�ල��ϵ�����й�˾������Ϣ��¶����ʵȷ�н�ǿ��Լ��������������������������80%�IJ��������������й�˾��Ը���е�������¶��ֻ�в���20%�IJ��������������й�˾���ⲿ�ල�������ֺ����е���¶����Ҳ�Ӳ���˵�����ⲿ��ܻ�����û�м�ʱ�Բ�������������ַ�ӳ���Ӷ�����������Ƶļ����ϵ�� ��������A�����й�˾������������Ľ��� ��һ�����ƹ�˾�ڲ����� 1.�������Ƶ��ڲ������ƶ� �ڲ����Ƶ�ʧ���ǵ����˲���������Ƶ�ȸ߱�����������Ҫԭ��֮һ�������ٲ��������ķ�����Ӧ�����й�˾�ڲ���Χ�ڽ��У�����Ӧ�����������ⲿ�ල�������α겻�α��ĺ��ֻ�ᵼ�¹�˾�IJ��������Ľ�����������ɸ����صľ��ú����Ӱ�졣��ˣ��������й�˾Ӧ��������ȫ�ڲ������ƶȣ���߹�˾����Ч�ʣ�ǿ��������Ա�ڹ��������㣬���ƺͼ�ܵ������ϵ����Σ�������ȫ��˾���տ���ְ�ܣ�ʹ�ⲿ������Ϣ��¶����ʱ��ȷ��ͬʱ�������ٲ������������ļ��ʡ� 2.�����������ҵ�Ļ������Ƶ�ְ����ѵ��ϵ �������ʣ�һ����ҵ����ҵ�Ļ���Ըù�˾�ĸ������������Զ��Ӱ�졣�������������ж���ҵ�ڲ����ƻ���������Ա��Ӱ�죬��Ӱ�칤����Աְҵ���ºͲ��ص���������� ������ǿ���ⲿ�ල�����Ӳ��������ɱ� ��Щ�����������йط��ɷ����ƶȷ����Ѿ��Բ���������������صĹ涨�����Dz���ϸ�����Բ��������ijͷ����Ȼ����ᡣ�ҹ�����Ʒ�������ط��ɶԲ���������¶���ٵĴ������Ⱥ����й�˾��������������Զ����Զ�����Զ����й�˾������塣������ز��ſ����Թ�����صķ��ɷ���Ϊ�ο����Ӵ����ȣ����ƴ�����ϵ������ʵ���в������ơ����⣬����Ҫ��ܻ����⣬���ʦ����������ҵ������֯Ҳ��Ҫǿ�������й�˾�������������Ӻͼ�ܡ� ע�ͣ� ��������,����.�ҹ���ҵ������Ϣ��¶���ڵ����⼰��ԭ�����[J].�й���ƷЭ��ڰ˽�ѧ�����ֻ���ѧ�����10������ף�������,2005. �ڳ��.���й�˾���������о�[D].��������ҵ��ѧ,2017. �۳�Ц��.�������й�˾�������������о�[D].����ũҵ��ѧ,2016.

�ο����ף�[1]�ۻ�.���������뾭�ú��[J].�ִ���ó��ҵ,2016��26��. [2]��.�ҹ����й�˾����������״����[J].���������òt��,2018��1��. [3]����.�ҹ����й�˾������������̽��[J].�ִ�����,2016��5��. [4]��.���й�˾����������ԭ�����[J].֪ʶ����,2017��7��. |

dz���ֹɶ��ʺϻ�

dz���ֹɶ��ʺϻ� ���Ӧ�ô����ݼ�

���Ӧ�ô����ݼ� �������������

������������� ���ʦ����������

���ʦ���������� ���¸߹����α���

���¸߹����α��� ��Ʋ���ս�Է���

��Ʋ���ս�Է���

{kind=link}