关于乐视网递延所得税资产的思考

|

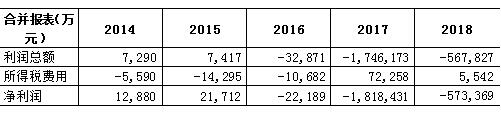

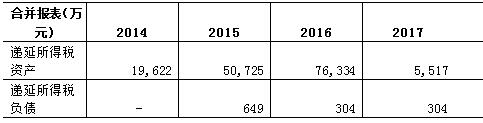

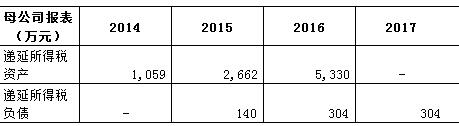

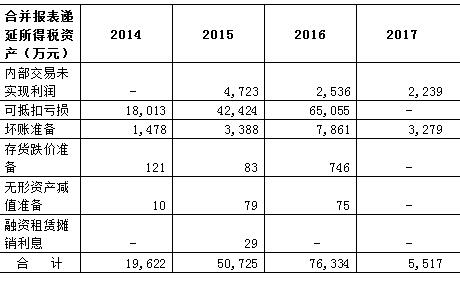

司敬涛 山东省临沂市兰山区财政局 摘要:回顾乐视网的发展历程,可以用四个字形容——跌宕起伏。乐视网的市值从最初的几十亿,到顶峰时期的上千亿,再到现在的一百多亿,这期间乐视网都经历了什么?这里边肯定有许多值得人们深入思考的问题,本文从递延所得税的角度分析,探究其对乐视网业绩的影响,并通过将乐视网与格力电器进行对比,进一步分析递延所得税对财务报表的影响。 关键词:递延所得税资产;可抵扣亏损;净利润 一、乐视网背景资料 乐视网于2004年成立,是一个在线视频网站,主要为用户提供在线影视播放,主要收入来源为会员费和广告。在网站成立的初期,贾跃亭用很便宜的价格购买了大量影视剧的版权。乐视网因此成为中国第一家盈利的视频网站。2010年8月,乐视网实现创业板上市,成为首家在A股上市的在线视频网站。 随后,贾跃亭制定了宏伟的战略规划——致力于打造基于视频产业、内容产业和智能终端的“平台+内容+终端+应用”的完整生态系统。其最有影响力的产品为乐视超级电视,贾跃亭运用互联网思维进行营销,用超低的价格吸引用户。其运用会员与电视捆绑销售的策略,为乐视网带来了一批优质的客户。 2010至2015年,随着乐视旗下业务不断扩展,其生态概念逐渐被市场接受,乐视网股价因此一路上涨,至2015年5月12日,乐视网股价最高达179.03元/股,随后乐视网开始走向衰败。由于过度扩张,乐视网2016年底被媒体爆出资金链出现问题。2017年,贾跃亭公开承认资金链紧张,2017至2019年,乐视网股价一路下跌,2019年5月13日,因连续两年亏损,乐视网被暂停上市。根据乐视网发布的2019年业绩预告,2019年继续亏损,归属于上市公司股东的净利润为-112.82亿元。至此,乐视网已经连续三年巨亏,累计亏损达292.55亿元。 二、递延所得税资产分析 (一)乐视网合并财务报表利润总额并不是很亮丽,但经过所得税费用的调整,净利润得到大幅提升(以下所涉及的报表数据均来自当年年度报告)。 表1  由表1可知,乐视网2014年和2015年利润总额在千万级别,而2016年为-3.2亿,这个业绩可以说是很差的。然而,所得税费用这一科目的数据在2014-2016年均为负值,而且金额均远大于利润总额,由净利润的公式可知,所得税费用对净利润的贡献远远大于营业利润,这是很不正常的。试想,一个企业的盈利不是靠的主营业务,而是靠的所得税费用,这样的企业很难有持续亮丽的业绩。 (二)所得税费用绝大部分来源于子公司,子公司的可抵扣亏损为乐视网提供了大量递延所得税资产。 表2  表3  表4  由表2可知,乐视网所得税费用为负值的原因是计提了大量的递延所得税资产,表1和表3对比可知,母公司所确认的递延所得税资产相对于合并报表而言是少数的,可以确定合并财务报表中的所得税费用主要来源于子公司。表2结合表4可知,递延所得税资产大部分来源于可抵扣亏损,根据分析,该可抵扣亏损大部分为子公司可抵扣亏损。 (三)子公司委托表决权协议为母公司粉饰财务报表提供了条件。乐视网的子公司中,有4 家不是其全资子公司,它们分别是乐视致新、乐视电子商务、乐视云计算和乐视文化发展,然而这4 家全部都是亏损的。其中,乐视致新2016 年亏损6.36 亿元,乐视网持有58.55%的股权;乐视电子商务2016 年度亏损7.37 亿元,乐视网持有其30%的股权+40%的委托表决权;乐视云计算2016 年度亏损1761.99 万元,乐视网持有其50%的股权;乐视网文化发展2016 年度亏损28.99 万元,乐视网持有其51%的股权。 乐视网通过拥有众多子公司的方式做大了合并财务报表中的递延所得税资产科目的金额,而亏损子公司对乐视网母公司净利润的影响是按照其实际持股比例测算的,乐视网通过将大部分亏损放进子公司,形成递延所得税资产,然后经过合并财务报表形成大量所得税费用(负值),从而调节合并财务报表的净利润。 表5  (四)经过粉饰后的乐视网母公司的净利润显得非常靓丽。投资者最为关注应该是合并后归属母公司所有者的净利润,这个指标显示的是经过各种并表后,母公司实际获得的净利润。从表5可以看出,虽然合并报表的净利润不是很亮丽,但当把子公司的亏损计算在内的话,可以说乐视网咸鱼翻身了,由一只丑小鸭变成了白天鹅。 (五)2017年业绩大变脸,大量递延所得税资产消失。从表1-表4可以看出母公司和子公司的递延所得税资产这一项目的金额都大幅下降,许多子项已经完全消失,导致的直接结果就是合并报表中的净利润在利润总额为-174.62亿元的基础上再减少7.23亿元,降至-181.84亿元,子公司也巨亏,但这次没能亏到将归属于母公司所有者的净利润变为正值的程度,最终乐视网以138.78亿元亏损登上2017年A股年度“亏损王”的宝座。 表6  表7  表8  (六)对比乐视网和格力电器的递延所得税资产。表6-表8给出了2014-2017年格力电器的递延所得税资产和利润数据,通过对比乐视网,我们可以看到两个企业对递延所得税资产的截然不同的处理: 首先,由表6和表7可知,格力的递延所得税资产绝大部分来自于母公司,而且呈现缓慢上升趋势,而乐视网则截然相反。 其次,由表8可知,格力合并报表中的递延所得税资产主要来源于预提费用,这部分预提的费用首先是企业为了谨慎考虑,将以后年度将要发生的费用事先预提。这种做法显然对净利润是不利的,但是企业有足够的盈利能力支撑这样的做法,所以对于整个企业的长远发展来说是一件好的事情,这就使得格力在未来拥有更大的盈余可调节空间,递延所得税资产只不过是企业这一决策的副产物,所以格力通过这种做法“藏富于自己”,是一个不喜欢露富的“守财奴”形象,而乐视是通过子公司的巨额亏损,从而计提巨额递延所得税资产,这两者截然不同。 三、启示 企业所得税法允许的可以结转不超过五年的未弥补亏损,与资产、负债的账面价值与计税基础不同产生的暂时性差异的效果是相同的,本质上都产生了抵减未来期间的应税所得额以及应交企业所得税的效果,应归类为可抵扣的差异,在企业预计该可抵扣亏损可以被未来期间产生的应纳税所得额全额覆盖的时候,这些可抵扣暂时性差异可以全额确认,并适用税率计算对应的递延所得税资产;同时,相应抵减所得税费用,起到调整利润的作用。 综上所述,从财务报表整体来看,递延所得税资产科目涉及到管理层的重大判断,很容易被用来粉饰财务报表。管理层对于本企业的判断往往偏乐观,而递延所得税资产的确认又较大程度的依赖于管理层的判断,由此影响财务报表的可靠性。所以,对于存在大量递延所得税资产的企业,我们需要仔细甄别递延所得税资产的计算是否合理。 参考文献: [1]中华人民共和国财政部,企业会计准则应用指南[M].立信会计出版社,2017. [2]刘国庆.递延所得税资产与盈余管理的关系探析——以乐视网为例[J].中国国际财经,2018(03):55-57. |

浅析持股独资合伙

浅析持股独资合伙 如何应用大数据技

如何应用大数据技 基于舞弊风险因子

基于舞弊风险因子 审计师特征与商誉

审计师特征与商誉 董事高管责任保险

董事高管责任保险 万科财务战略分析

万科财务战略分析

{kind=link}