可转债融资对企业财务状况的影响研究

|

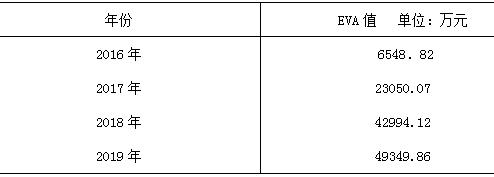

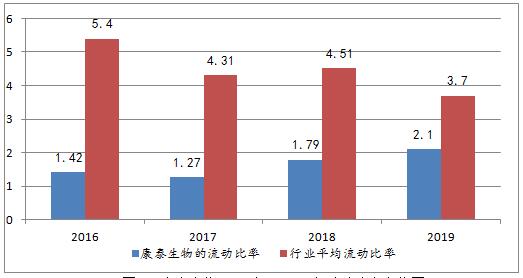

——基于康泰生物的案例分析 张晓悦 王艳华 湖北工业大学 基金项目:湖北省教育厅哲学社会科学青年项目(19Q059);湖北省技术创新专项软科学项目(2019ADC063) 摘要:在融资方式中,常见的有股权融资和债权融资两种。可转债融资是一种比较特殊的融资方式,因其兼具债权和股权两种特性,通过灵活的条款设置可以达到企业不同的融资目标。康泰生物在2017年发行了可转债且在2019年完成了转股,对比分析其发行可转债前后的偿债能力、盈利能力和经济附加值的变化,结果发现进行可转债融资能够改善企业的财务状况。 关键词 可转换债券;融资方式;企业业绩;康泰生物;经济增加值 一、引言 可转换公司债券(下称“可转债”)是一种可以转换为普通股的特殊企业债券,是上市公司再融资方式的一种。但是由于发行门槛较高,在2017年之前选择进行可转债融资的企业数量比较少,在2017年证监会发布《实施细则》对定向增发等融资方式进行限制后,选择可转债融资的企业数量呈现了井喷式的增加,与此同时,理论界和实务界开始重新关注发行可转债对企业的影响。 以往文献多研究可转债融资对企业财务状况的影响。Li, Wei�Hsien和Rhee, S. Ghon(2018)[1]研究认为发行可转债有助于降低企业融资成本,增加内部债务,使公司的管理层约束自己的行为,减少高风险的决策,促进企业业绩的提升。罗婧(2019)[2]对吉视传媒的可转债融资进行分析,发现在发行可转债后,吉视传媒的销售毛利的下降趋势有所改善且高于行业均值,资产利用率提高并且提升了企业短期偿债能力。衣龙新和巫凯平(2019)[3]指出可转债融资在转股后可以减轻公司还本付息的财务压力,优化资本结构,降低资产负债率。本文以康泰生物为例,对其发行可转债前后的偿债能力、盈利水平和经济增加值的变化趋势进行分析,以期丰富可转债融资对企业财务状况影响的相关理论和经验证据。 二、康泰生物案例概况 深圳康泰生物制品股份有限公司(下称“康泰生物”)成立于1988年8月,是一家主要从事生物制品的研发、生产和销售的高新技术企业。2017年公司在创业板上市,并快速推进多种疫苗的研发生产进程。经过多年的发展,康泰生物已成为一家疫苗品种齐全、具有独特优势的疫苗龙头企业。 康泰生物于2018年2月在深交所发行了康泰转债,本次筹集资金投资项目为“研发生产楼建设项目”和“预填充灌装车间建设项目”,债券的基本信息如下: 表1 康泰转债的基本信息  康泰转债自2018年8月7日起可以转换为公司股份,转股价格由47.01元/股调整为31.23元/股。康泰生物股票自2019年2月28日至2019年3月20日连续十五个交易日的收盘价格不低于当期转股价格(31.23元/股)的130%(40.599元/股)。根据《募集说明书》的规定,已触发“康泰转债”的有条件赎回条款,赎回价格为每张100.13元。2019年5月15日康泰转债在深交所摘牌,本次可转债赎回数量为7,027张,赎回总金额为703,613.51元,占发行总额的0.1976%。 三、可转债发行对康泰生物业绩的影响 (一)可转债发行对公司资本结构和偿债能力的影响 1.资本结构 企业发行可转债往往有一个目的是借助可转债的特性调整企业的资本结构,合理的资本结构可以帮助企业获得更大的企业价值,本文通过对康泰生物的财务指标进行分析说明企业发行可转债对资本结构的影响。康泰生物2016年~2019年的财务指标如表2: 表2 康泰生物2016年~2019年财务指标 单位:百万元  来源: 康泰生物年度报告 从表2可以看出来康泰生物的资产总额一直处于稳步增加的状态。分析资产的来源发现,在2016年、2017年股东权益比率分别为45.91%和48.45%,说明企业的资本更多的是来源于负债,在2018年发行可转债后,股东权益比率上升至54.93%,到2019股东权益比率达到了69.68%,说明所有者权益成了企业资本的主要来源。在2018年发行当年已经有41%左右的可转债进行了转股,到2019年有近99.8%的可转债转为了普通股,导致股东权益比率在发行可转债的两年中大幅增加,企业资本的主要来源从负债转为了股东权益,完成了资本结构的调整。由此可见,康泰生物通过发行可转债优化了公司资本结构。 2.长期偿债能力  图1 康泰生物2016年~2019年资产负债率变化图 如图1所示,在前三年康泰生物的资产负债率超出行业平均水平20%左右,但在发行可转债后,企业资产负债率逐年下降,逐步接近行业平均资产负债率。这主要是由公司的销售模式变化所致,康泰生物的疫苗产品大体上分为两类,第一类是政府公益性的全民疫苗,第二类是消费者自费的疫苗。第一类疫苗往往采用直销的模式,而第二类大多采用经销的方式。通过分析疫苗产品的销售结构可以发现,近年来康泰生物直销的一类疫苗营业收入占总营业收入的10%左右,公司更多的营业收入来自二类疫苗。在经销模式下,经销商往往需要向生产企业支付相应的资金来预定货源,因此康泰生物的资产负债表中有大量的预收款项和其他应付款,致使企业的负债比例比较大。但是根据国家的相关要求,康泰生物在逐步将经销模式改为直销模式,因此资产负债率在逐渐降低。 另外,发行可转债一般情况下会增加企业的资产负债率,但是康泰生物在发行可转债当年促使了41%左右的可转债成功转股,因此在2018年康泰生物的资产负债率并没有上升。在2019年完成转股后,大量负债转为所有者权益,导致康泰生物的资产负债率大幅降低,接近行业的平均资产负债率。因此认为发行可转债对康泰生物的长期偿债能力产生了积极影响。 3.短期偿债能力 如下图2所示,康泰生物的流动比率在未发行可转债的时候远低于行业平均水平,在2018年发行可转债后,流动比率由前一年的1.27上升到了1.79,增加了0.52,而行业均值只是增加了0.2,到2019年康泰生物的流动比率达到了2.1,更加接近行业平均水平3.7。可转债的发行增加了企业的长期负债,不影响企业的短期负债,但是筹集的资金增加了企业的流动资产,因此企业的流动比率有了较为明显的增长。

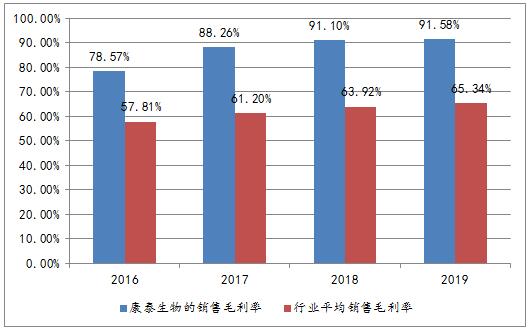

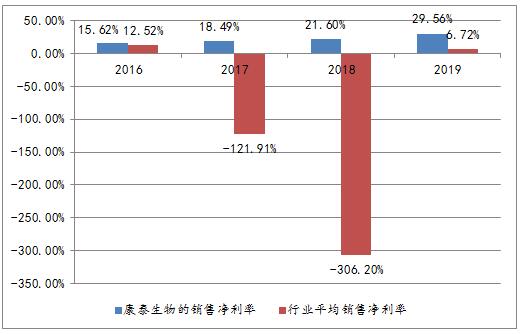

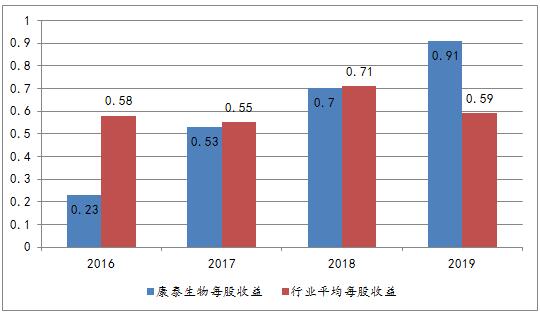

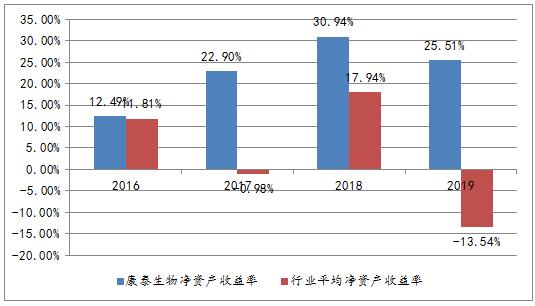

图2 康泰生物2016年~2019年流动比率变化图 图3展示了2016年~2019年康泰生物的速动比率,与流动比率相比,速动比率剔除了非速动资产的影响,更能直接的反应企业偿付债务的能力。虽然康泰生物的速动比率仍然低于行业平均水平,但发行可转债后逐渐增长,接近行业均值。康泰生物的流动比率和速动比率之间的差额与行业数据间的差额相比要小的多,说明康泰生物的存货在流动资产中的占比较小。在发行可转债后货币资金大幅增加,表示康泰生物可能存在对筹集的资金运用不够高效的情况,但随着后期将资金投入到项目建设中,这种情况会有所改善。  图3 康泰生物2016年~2019年速动比率变化图 通过对康泰生物偿债能力的分析,可以发现发行可转债对企业的长期和短期偿债能力都有所改善。 (二)发行可转债对盈利能力的影响 1.销售利润率  图4 康泰生物2016年~2019年销售毛利率变化情况  图5 康泰生物2016年~2019年销售净利率变化情况 由图4和图5可知,康泰生物的销售毛利率与销售净利率都维持在较高的水平,高于同行业的平均水平,而且还在持续增长。在2017年11月曝出了长春长生生物科技有限公司的疫苗事件,此事件经过发酵引起了公众对疫苗安全的重视,疫苗行业因此受到了比较严重的冲击,导致2017和2018两年的行业平均销售净利率大幅下降,呈现负值。但是康泰生物在行业平均销售净利率呈现负增长的状态下,还能保持正增长,说明康泰生物的盈利能力比较强,发行可转债有助于企业保持较强的盈利能力。 2.股东获利能力  图6 康泰生物每股收益 图6呈现了康泰生物的每股收益的变化,可以发现在2018年发行可转债并进行了部分转股的行为放慢了每股收益的增速,但是还是保持了增长的状态,因此发行可转债对康泰生物的每股收益进行了稀释,但是影响不太显著。在2019年全部完成转股后,当年的每股收益反而大幅增长且高于行业平均水平,表明债转股对于康泰生物的每股收益的影响并不大,虽然增加了普通股股数,但是当年的收益也有所增加,所以每股收益反而大幅增加了。 由图7可以发现,康泰生物的净资产收益率一直高于行业平均水平,说明在疫苗行业中,康泰生物的股东获利能力比较强。在2018年发行可转债后,虽然净资产收益率增速低于行业增速,但是康泰生物的净资产收益率较前一年增长了8%,远高于行业净资产收益率。康泰生物在2019年进行了大量的债转股,扩大了股东权益,导致康泰生物的净资产收益率较前一年减少了,但是这个下降不能排除行业因素的影响,行业净资产收益率大幅下降近30%到负值,康泰生物仍保持在25.51%,所以发行可转债对康泰生物的净资产收益率没有明显的负面作用。 结合每股收益和净资产收益率的变化,发行可转债对股东的获利能力有所稀释,但是康泰生物的利润仍保持了增长,稀释效果并不明显。  图7 康泰生物净资产收益率 (三)发行可转债对EVA的影响 表3 康泰生物2017年~2019年EVA  数据来源:国泰安数据库 从上表3可以看出来,在2016年EVA为6548.82万元,在2017年因为净利润大幅增加使EVA达到了23050.07万元,康泰生物发行可转债后,EVA又快速增长到了2018年的42994.12万元,并且在2019年依然保持在4亿元以上,说明康泰生物此次发行可转债对企业的业绩产生了明显的积极作用。 四、结论与启示 通过对康泰生物的财务数据进行分析,我们发现进行可转债融资调整了企业的资本结构,增强了企业的偿债能力和盈利能力,对企业业绩产生了积极的影响。 研究康泰生物发行可转债的过程,可以发现从发行到转股再到赎回,整个过程持续的时间较短。在发行当年就有近41%的债券转为了股票,而且2019年5月7日就对未转股的债券进行了赎回,整个过程只有一年三个月的时间,与其他可转债相比,时间比较短,说明融资的过程比较顺利,转股时间较短也能减少支付债券利息,降低了融资成本。而且缩短转股时间也减少了发行可转债对企业业绩的负面影响,比如发行可转债会出现增加企业的资产负债率、会稀释每股收益等问题,康泰生物由于及时转股,发行当年的资产负债率和每股收益、净资产收益率受到的负面影响并不明显。 从康泰生物发行可转债的案例中,我们可以得到以下启示: 1.企业发行可转债需要选择合适的时机,才能顺利的发行并且转股成功; 2.在条款设计方面,企业需要根据自身的实际情况和股市行情的发展趋势合理的进行设计; 3.适当放宽可转债发行的门槛,以此减少部分企业为了发行可转债进行盈余管理的行为; 4.监管部门应加强监管的力度,完善信息披露制度和信用评级制度,使可转债市场更加健康有序的发展。 参考文献: [1]Li, Wei�Hsien; S. Ghon; Carl Hsin�han. Journal of Business Finance & Accounting. Jan/Feb2018, Vol. 45 Issue 1/2, p232-249. 18p. 5 Charts. [2]罗婧.吉视传媒运用可转换债券融资的动因及财务效应分析[D].江西财经大学,2019. [3]衣龙新,巫凯平.可转债转股结果对公司财务状况影响分析[J].特区经济,2019(07):143-145. [4]袁显平,陈红霞.可转换债券发行的长期股票市场价格绩效研究[J].商业研究,2010(12):146-150. [5]邹秉辰,王玉龙,章卫东.上市公司发行可转换债券的股东财富效应及其影响因素[J].中国注册会计师,2020(01):49-54. [6]程大涛.可转换债券融资对我国上市公司价值的影响研究[J].商业经济与管理,2016(08):53-63. |

浅析持股独资合伙

浅析持股独资合伙 如何应用大数据技

如何应用大数据技 基于舞弊风险因子

基于舞弊风险因子 审计师特征与商誉

审计师特征与商誉 董事高管责任保险

董事高管责任保险 万科财务战略分析

万科财务战略分析

{kind=link}