��������������ת�͵�һЩ˼��

|

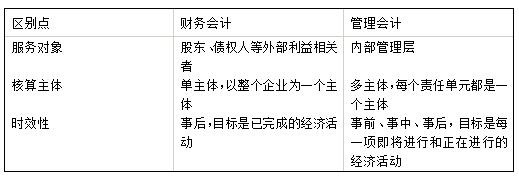

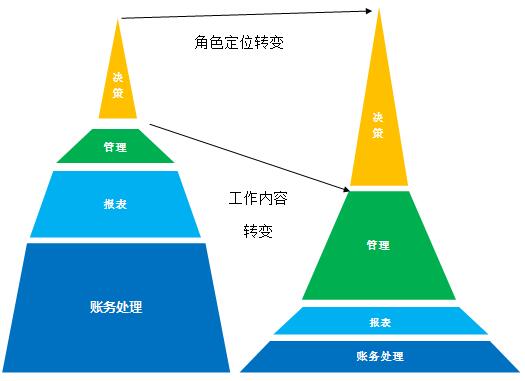

����ƽ �й���ľ���̼�������˾ ժҪ���г�����ǧ��������ʱ�̴��ڣ�������Ա������Ҫʹ��������ҵ���յ�����ߺ���ʾ�ߣ���ʱת��˼ά�ͽ�ɫ�����뵽��ҵ��Ӫ�������������ӹ�����Ƶ����ƣ�����ҵ��Ӫ�������ƶ��ߣ�������ҵ�˷����ˣ�������գ��Dz�����Ա��ְҵʹ���ͻ��ѧ�Ʒ�չ�ı���֮·�� �ؼ��ʣ������ƣ�������ƣ���Ҫ�ԣ�;����Ӧ�� 2020������¹ڷ���ɨȫ���г����������ش�������ҵ��ӭ����ǰ��δ�еı�ɽ�ڣ������ǵ�����ҵ�����Ӧ��ͻ�����գ�������������ٴγ�Ϊ��ҵ��ע���ص㡣������Ա�ڿ�����ҵ������Ӧ��Ϊһ����Ա�����öʽ�����ֶ��������У�Ϊ����������ṩ������Ч�Ҽ�ʱ����Ϣ���������������������ת�ͱ�ø�Ϊ���С� һ���������������Ƶ����� ��������ָ������Ա���ݻ�������ҵ����ɵľ��û���к���ͷ�������ɶ���ծȨ�ˡ���ܲ��ŵ���Ϣʹ�����ṩ��ҵ�IJ���״������Ӫ�ɹ����ֽ���������Ϣ�����������ӵ��ǻ�ƺ���ͻ�Ʊ��档��������ǴӴ�ͳ�Ļ��ϵͳ�з���������ӳɱ���ƺ�������ϵͳ���������֣�����һϵ�о�����֤�ķ�ʽ�������Ľ���ͳ�ľ�����Ϣ�ռ������ܡ�����˼·������Ϊ��ҵ��Ӫ�������ṩ�������š�Ч�����֧����Ϣ��������ư�����ս�Թ��������չ�������Ӫ������˰������ȷ������棬��Ϊϵͳ���������塣 �����ƺ�����ƶ��ߵ�����һ�Ƿ������ͬ����������ҪΪ��ҵ�ⲿ����������ṩ�����Ϣ��������Ʋ���Ϊ��ҵ�ڲ���Ӫ�������ṩ�����Ϣ�����Ǻ������岻ͬ����������������ҵΪһ���������壬�����������ҵ�ڲ�����ε����ε�ԪΪ���壬һ����ҵ�ڲ��ж�����壻����ʱЧ�Բ�ͬ�������ƶ��Ѿ���ɵľ��û���к���ͼල����������漰�����û�ĸ���ʱ�㣬��ǰ�����С��º�̬�ල��Ԥ���� ��1 �������������Ƶ�����  �������������Ƶ���������˶����ڹ������ݺͽ�ɫ��λ���淢���˾�仯��������ƴӻ��������н�ų����������ע�������ƺ;��߷�������ͼ1����  ͼ1 �ƻ�����������ת�͵����� ������������������ת�͵ı�Ҫ�� ��һ�����ⲿ�����IJ�ȷ���ԶԲ�����Ϣ������Ҫ��Խ��Խ�� ������Ծ��ûΪ�о�����ģ����û�����ⲿ����������أ��Ի���������Ӧ���滷���仯��ʱ��������Ӧ�����ľ��������������ҵս�������档��ǰ��ȫ���ѽ�����Ϣʱ�������ݱ�ը���������ص㣬��Ժ������ָ��ӵ����ݣ���Ч���������õ���Ϣ��ʱʱ������Ӫս������������ƣ�Ҫ������һ�㣬��������ͳ�IJ�����ָ����к������������ʵ�֡��������������ȫ�֣�����ʵЧ����λ��Ӫ����������ڲ����ƣ�һ���̶��Ͼ߱������ݹ�������Ϣͳ������������˲Ϣ���ľ��û������ܸ���ʱ����ȷ����ȫ�������Ӧ�ԣ���������ҵ��Ӫ��������Ҫ������������������ѧ���ߡ� ��������ҵ�Ŀɳ�����չ�벻����������ͷ����Ĵ��� �����������������꣬����ҵ����Ҳ����ˡ����������Ϊ�����ƵIJ�������ƣ��ܹ��λ����Ƕ��ֲ������Ƶ����ơ�����������г����û���Ϊ��ʯ���������Ϲ�������ҵ�IJ���չ����������������ҵ��ͬ��ҵ�ľ�������������ҵ��ԭ��������������Դ��£�������������ҵ���Ԫ��ҵ����ͻ���Դ��¡����⣬��ҵҪ��ȫ�Ľ��������ڲ���֮�أ���ҪӦ�Ա�����������Ҫ������ʷ��գ������ֺ�ۻ����£���ҵ���봴�¹���ģʽ����ȡ��������������������ʵ�ֹ�������ĸﴴ�µ�����ͻ�ƿڣ����õõ����ܹ�������ҵ�ں��������������������Ӯ�û���Ȩ��վ�ȽŸ�����Զ��չ�� ���������ܻ�ʱ���ĵ����Ի�ƹ����������Ҫ�� һ���棬�¹�����ı�����ҵ��Ա���Ĺ�����ʽ���ӼҰ칫�����Ϸ����Ϊ��̬���¹���������IJ�����������ܻ���Ӧ�á����ܻ����ռ��������Ʊػ�ȡ���˹����е����������ԡ��ظ��ԵĹ����������ԱҪ��Ӧ�µĹ�����ʽ�ͽ�ɫ�仯�������ɺ���Ϊ����ɾ��߷���Ϊ������һ���棬��ƹ����ı����Ƿ���Ϊ���õ������������÷�չ�����û���ǧ������ƹ�������˳�ƶ��䡣�������ֻ�ʱ�����������豸�������������Ĵ�������̬Ȧ�У�����ģʽ��֮ǰ�����˾ޱ䣬һ�о�����Ϊ��Χ���Ŵ�����չ������ҵ��Ӧ�̡�������ͨ�����������������Ѹ�١���ѧ�������ھ����ݼ��䱳����̻�������ҵ����̬Ȧ�����ڲ���֮�صı�Ҫ������Ҳ�ǻ����Ա����ʹ��������������Լ��ˡ�����Ϊ��㣬ֻ������ҵʧȥ�̻���������֮·�������Աת�ͣ���ƹ���ǰ�ƣ����뵽�����ƶ��;��߷����У�����֧������ҵ�ij�Զ��չ�ͷ��շ��ء� ������������������ת�͵�;�� ��һ���ƽ�ҵ���ں� ҵ���ںϣ�����˼����Dz�����Ա���뵽ҵ����ȥ�������ھ���ҵ��չ��ȫ���̣�ҵ���ں��Dz�����Աת�͵ľ��巽���;����֮���Գ���ҵ��������Ϊ���ڵ�ҵ�Ʒ������ҵ��չ�����˺ܶ����ţ�ҵ����������Ÿ���Ϊ��������������Լ��ݣ���Ϣ�µ��������أ����������Ҫô��Ϣ��ȫ�������ݿ��ã�Ҫô��Ϣ�����ص�����֪����Щ���ݡ�ҵ���ںϾ���Ҫ���Ʋ���ı߽磬�ò�����Ա��Ļ������̨ǰ�����º��������ǰ���в�����������ͳ�IJ�����ְ�ܶ�λ�Ǻ���ͼල�����º���㵼����ֻ�����˺����ְ�ܣ��������ල������ʱ��ֻ���º���У�ҵ���ں�Ҫ�������Աת����ʶ�����뵽ҵ����ȥ����ǰ��ҵ�����Ԥ�⣬ȷ�������ԣ�����ʱʱ���ټ��ҵ��ִ��������º���мල������ȫ������ҵ��ִ�е��DZ��̣�������ҵ�ƶ����������з����������ʵִ�У�ʵ�ּ�ֵ��� ��ҵ���ںϹ����У�������Ա������ҵ��Ĺؼ���Ϣ���DZ�ڷ��յ㣬��Чɸѡ���������Ϣ��Dz�����Ϣ�������ռȶ���ָ����вɼ������ܴﵽ���������Ŀ�ģ�����ԵĸĽ��͵���ս�ԣ�������Ӫ���ա�������ӪЧ�档 ������������Ŀ���� ��Ŀ��Ϊ��ͨ����չij��û�Ӷ��ﵽԤ��Ŀ�Ķ����е���ʱ�Ե�������Ŀ����������רҵ��֪ʶ�ͼ��ܡ��Ƚ��Ĺ������ߺͷ���������Ŀ��������Э��������ʹ��Ŀ�ڼȶ�����Դ��ʱ�䷶Χ�ڣ��ﵽ������ԽԤ�ڵ�Ч������Ŀ����������Ŀ�ﱸ�����֡����ִ�С���ܡ����յȻ��ڡ� ��������������ת����Ҫ�и�����㣬��Ŀ������һ���ܺõ���������ҵ�ľ��û��Ϊ���ɸ���Ŀ��ÿһ����Ŀ�ɵ�����Ϊһ���ɱ����ģ�������Աͨ��������Ŀ����Ϊ��ĿһԱ��ȫ�̲�����Ŀ���������滮��ִ�С���ء���β������Ŀ���������������У�������Ŀʱ��������ɱ��������������������չ�����ʱ������DZ�֤��Ŀ�ڼȶ���ʱ�����깤��������Դ��ռ�ã������Ŀ�ijɱ�����Ҳ�������ġ��ɱ�������ͨ����Ŀ��ֵ��Ԥ���ƶ��������ܱ�֤�����ں�����Χ�ڡ�����������ͨ���������ơ������˱�֤��Ŀ��Ԥ�ڽ��Ƚ��У��Ҹ��ڵ㶼�ﵽԤ����;�����չ�����ͨ������ʶ��DZ�ڵķ��գ�����ȡ��ʱ��Ч�Ĵ�ʩ�����ջ��⣬���߷��ճ��ֺ�ʱ�ƶ�Ӧ�Է�������ʧ������͡��ƻ���Աͨ��һϵ����Ŀϸ�ڹ���������Ӧ�������½�ɫ���Ե�����Ŀ�Ĺ�������������˾�Ĺ�����ת�乫˾ҵ����Ա��������Ա�Բ�����Ա�Ľ�ɫ��λ���ò�����Ա���뵽����������̬�����ձ黯�� ��Ŀ��������Ԥ���������ͬ�������ʽ�������ʲ������Ȼ��ڽ�����ϵ��һ��ͨ����Ŀ�������ȿ�����Ϣ���IJ�ͬģ���ͨ��ʵ�ֲ�ͬϵͳ֮��Ļ���ල���ֿ��Խ���Ŀ�IJ�ͬ���ڴ�����ʵ�ֿ��Ƴɱ��������ʽ�ȫ��������ͬ���ա��Ż��ʲ������Ķ���Ŀ�ġ� �������������ܻ��Ķ��� ��������ϢΪ���ݣ�����Ϣ��������������������������������Ƿ��ܵõ�����Ҫ�������ھ��Ƿ�õ������ܻ��ķ�չΪ������Ա�����˶��磬������������������̬Ȧ�þ���ҵ���ģʽ�����˺ܴ�ת�䣬��Ӧ�����ݼ�¼��ʽҲ�ڲ��ܱ�ERPϵͳ��BI��Business Intelligence��ϵͳ����Ӧ������ϵͳ����Ŀ����ϵͳ�Ȼ�����ͨ��������Ա����Ѹ�ٴӺ��������а�����ȡ�ɹ����������������ɱ��������ʽ������Ͷ�ʽ��ȡ���Աн������ݣ�������ģ�����Ϣ���нṹ�����ϣ�������ҵ��Ӫ��չ����Ҫ��Ϣ������������Ա�����ķ������գ�Ϊ��Ӫ�����ƶ档������������������������죬�ܶ༯��ѡ�������������ģ�����˺���Ч�ʣ��ò�����Ա�ӻ����ĺ��㹤���н�ų������и����ʱ��;���Ͷ�뵽��������������ת�͡� �����������Dz�������Ϣ�Ƽ����ϵIJ�������ܲ�����ijɹ�������������ͨ������ҵ����������̣��ƶ�ҵ�������Ʊ�ģ�����ʵ���˺����Զ�����ͨ�����ܻ��ˡ����н���������������������˰��������������У��˻�Эͬ��Ϊ���־���ʱ���IJ�����̽�������˹ؼ�һ���� �ġ������������ҵ�����еľ���Ӧ�� ��һ������ģ�����ã������ⲿ����������λҵ���ͼ ������ƾ�������ķ�չ����������ѧ��ʦ�Ǵ����˺ܶ�ģ�ͣ�Ϊ������Ա�ṩ�˺ܺõķ������ߡ�������������ģ�ͽ�������ҵ�ľ������������˿���Ը����������о����ߵ����ƺ����ơ��������������������������������½����ߵ���в�����Ʒ����в������������ҵ�ĺ�ۡ��ۻ���������������������ȷ��ս��ѡ��ѡ����ȷ�IJ�ҵ�Լ��ڲ�ҵ�о����������ľ���λ�ã�SWOT��������ҵ�ڲ������ƺ����ơ��ⲿ�����Ļ������в�ۺ�������ϵͳ���ۣ�������ҵ������ȷ��ս�Ծ��ߣ�ʵ����Դ���õ����������ţ���ʿ�پ�������г�ռ���ʺ�ҵ������������ָ�꣬�����е�ҵ��Ԫ���з��࣬����Ϊ“���ǡ���ţ���ݹ�������”�Ĵ��࣬�ݴ˷���ÿ���Ʒ�ͷ���ľ�������������ˣ����ò�ͬ��ս�����ͣ��������ŵ�Ͷ����ϡ� ����������ս�Ե�ͼ��ƽ��Ʒֿ����м�Ч���� ��Ч����Ϊ��ҵ��չע���˶�����ͬʱҲָ���˷����ǣ��ǿ�ѧ���������ļ�Ч����Ҳ���ܸ���ҵ��������Ӱ�죬����������������Բ���ָ����п��ˣ��ᵼ�²�����Ա�غ��㡢�������ƽ��Ʒֿ���ս�Ե�ͼ���ϣ��ṩ��һ���ۺϵļ�Ч���ۿ�ܣ�����չĿ��ת��Ϊ���������ļ�Ч������ϵ���Ӳ�����桢�ڲ����̲��桢�ͻ����桢ѧϰ��ɳ������ĸ�ά�ȣ�ע�ض���Ŀ���볤��Ŀ�ꡢ����ָ����Dz���ָ�ꡢ�����ָ���붯����ָ���ƽ�⣬ʹ��Ч���˸���ȫ�棬ս��Ŀ��ֱ�Ӳ��ֽ�ɿ��ӻ����ж���������ǿ����ҵ�ɳ�����չ�Ķ����� �������Ľ��ɱ���̬����������������ҵ�ɱ������䶯�ɱ�����Ŀ��ɱ��������ɱ��� ս�Գɱ������漰�ɱ�Ԥ�⡢���ߡ��ƻ������ơ����㡢���������˵�һϵ�й���������ض�̬������ע�سɱ�֮������������������ҵ������ѡ���ʺϵijɱ��������߷�������������ҵ������·��Ͷ���������ʸ��ߵ���Ŀ����ҵ�ɱ�������Դ���ɱ�������������ҵ���������ҵ�ɱ����ٰ���ҵ���ɱ��������ɱ������ܹ������ҵЧ�ʣ���Ч���ͻ���������ֵ��ҵ��������ҵ��߲�Ʒ���ۡ����̸Ľ���ȷ�ԣ��䶯�ɱ������ɱ�����Ϊ�̶��ɱ��ͱ䶯�ɱ�����ȷ�˳ɱ����λ��ֺ͵����Ʒ��ӯ�����������������������ͬ����������ʾ���������ɱ�������֮���������ϵ���ٽ�����������������ĵ���������������ӳ��ҵ�ľ�Ӫ״�������ɱ���ͨ��Ԥ���ƶ��ı���ʵ�ʷ����ijɱ����бȽϣ���ʾ�ɱ�����Ķ�������ԵĽ��гɱ����ƺ����ۣ��ܹ�������ҵ��ȷ��Ѱ�ҳɱ�ƫ��㡣Ŀ��ɱ������г�Ϊ������Ŀ���ۼۺ�Ŀ�����������Ŀ��ɱ����ᴩ������Ʒ���������ڣ�ͻ���˴�ԭ���ϵ�����Ʒ��ȫ���̳ɱ����������ҵ�����ȫԱ���룬������������ҵ�ĵ��ۺϾ������Ͳ�Ʒ�Ŀͻ���ֵ�� ��ۻ���˲Ϣ��䣬��ȷ����Ϊ������Ա�����˾��ӣ�Ҳ�ṩ�˻�����˳�ƶ��䣬ת��˼ά��������Ϣ���ߣ����뵽ҵ����ȥ�����Dz�����Ա������̭��ְҵ��չ����������ƹ������õõ���������Ա�����Ƿ��յ�Ӧ���ߣ�Ҳ����������Ĵ����ߡ� �ο����ף� [1]����ϲ,������.�����ҵʵʩҵ��һ�廯��ϸ��Ӫ������̽��[J].��������,2018(21):39-41. [2]������.������ģʽ�¼��Ų������ת��[J].��������,2020(01):72-73. [3]�����.����������ܻ�����̽��[J].���������òt��,2019(11):178. [4]�����.���ڼ�Ч���˵���˼��——������Ч����:ͨ���������Ʋ���ʾ���и�[J].��������,2015,19(19):78-78. [5]����.��������ڲ�����ҵ��Ӫ�����еľ���Ӧ��[J].��������,2018(23):30-31. [6]��÷��,������,����ƽ,�ƻ�.��ҵ���ܲ����������Ҫ���뷢չ����[J].��������,2020(21):18-21. [7]��÷��,�ƻ�,١����,����.���ܲ���Ļ�������뽨��˼·�о�[J].����о�,2020(03):179-192. [8]������. A��˾��Ŀ���������Ż��о�[D].���ִ�ѧ,2020. [9]��Ө,������.���־���ʱ�����Ż���˾����ת�͵�һЩ����[J].��������,2019(12):81-82. |

dz���ֹɶ��ʺϻ�

dz���ֹɶ��ʺϻ� ���Ӧ�ô����ݼ�

���Ӧ�ô����ݼ� �������������

������������� ���ʦ����������

���ʦ���������� ���¸߹����α���

���¸߹����α��� ��Ʋ���ս�Է���

��Ʋ���ս�Է���

{kind=link}