重污染上市公司财务绩效评价研究

|

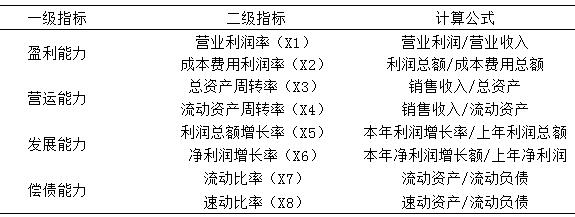

廖会杰 中原工学院经济管理学院 摘要:在生态文明建设背景下,我国经济发展需要转型,重污染上市公司面临环保压力。保护生态环境,创建资源节约型、环境友好型社会是我国发展的基本战略。在此背景下,为了解我国重污染上市公司运行,基于实证分析,根据企业财务绩效评价相关理论与文献研究,选取2015~2018年461家重污染上市公司的盈利、营运、偿债和发展能力指标,采用因子分析和K-均值聚类分析对重污染上市公司财务绩效进行研究。通过分析得出:重污染上市公司整体财务绩效水平较低;偿债能力是其财务绩效最重要的影响因素;发展能力也较差,公司需要转变运营模式,提高研发投资来转变业务受限的状况。 关键字:重污染上市公司;财务绩效;因子分析法 一、引言 随着我国经济的迅速发展,环境问题日渐突出,已经成为人民关注的热点。环保部发布的《上市公司环境信息披露指南》中将钢铁、煤炭、化工等16类行业列为重污染行业。国内相关研究中关于重污染上市公司的定义也主要是以这16类行业为划分依据。重污染行业在我国经济体系中具有“高污染、高能耗、高排放”的特点,被列为导致环境污染的“罪魁祸首”,其发展经营受到各种环保政策的限制,但这些行业中的企业又是我国经济体系中的重要组成部分[1]。如何提高重污染上市公司的环保意识及减小排污的能力,转变公司发展模式,对于公司未来自身的发展和我国生态文明建设都具有重要意义。财务绩效的优劣反映了一个公司的综合能力,对重污染上市公司财务绩效进行研究,可以评价其经营状况,发现影响其财务绩效的因素,为未来企业发展政策的制定和发展战略的实施提供参考。 二、文献综述 相关研究中,尹建华等(2020)[2]对重污染企业环境绩效与财务绩效关系进行研究,探讨企业规模、所有制形式以及环境信息披露对两者之间的调节效应;田宇等(2019)[3]研究碳信息披露、盈余质量对重污染企业财务绩效的影响。现有关于重污染企业的研究主要集中在个别项目对企业财务绩效是否有影响以及如何影响,企业财务绩效也较多采用单一指标来表达,而财务绩效是一个企业综合能力的反映,单一指标难以科学体现企业财务绩效的整体信息[4]。目前,企业财务绩效的评价方法主要包括:杜邦分析法、平衡记分卡法、EVA经济增加值法和因子分析法[5]。杜邦分析只涵盖财务信息,且过分关注企业短期财务状况,具有片面性[6];平衡计分卡偏重定性分析且非财务指标难以量化[7];EVA多用于公司并购前后经营绩效评价,忽略非财务因素在企业价值创造中的作用,难以全面体现企业财务绩效[8];因子分析法适用于多指标综合评价,克服人为主观的影响,对重复的指标信息进行优化,使得综合评价结果唯一且合理。根据上述方法的特点并结合选取的重污染上市公司研究样本的特征和前人的研究经验,选取因子分析与聚类分析相结合的方式对企业财务绩效进行研究。 三、模型与方法 (一)指标选取 基于科学性、有效性、系统性和可获得性原则,在参考相关文献中指标选取的基础上,本文主要根据企业四项能力选取相应的指标构建重污染企业财务绩效评价体系如表1所示。为了得到更为准确客观的评价结果,需要考虑经营状况对收入和利润的影响、国家环保政策对重污染企业排污费的限制、节能减排技术对成本费用的影响。因此本文选取营业利润率、成本费用利润率来表达企业的盈利状况,结合企业的营运、发展和偿债能力来综合反映企业的运营状况,改进了已有研究财务绩效指标单一化的现状。 表1 财务绩效评价指标体系  (二)数据来源

根据环保部公布重污染行业分类以及《重点排污单位名录管理规定》和企业年报中的排污费数据,选取2015年~2018年沪深两市主板A股部分上市公司作为研究样本。剔除ST和*ST、数据缺失以及有异常值数据的企业后,共有461家上市公司符合要求。本文有关财务绩效的各项数据指标来自于CSMAR和RESSET数据库。 (三)研究方法

本文通过因子分析法和聚类分析法对重污染上市公司财务绩效进行评价。利用因子分析法计算重污染上市公司财务绩效综合得分,根据财务绩效指标提取出相互独立的公因子,对于提取出来的公因子,不但能去除重复的财务指标信息,还要能表示原有指标所涵盖的信息。根据提取出来的公因子以及每个公因子所占的权重,计算出综合得分,最后根据综合得分对所研究企业进行聚类和描述统计分析。可以更直观地识别出重污染上市公司财务绩效的影响因素,分析出每个公因子对财务绩效的影响程度。 四、实证研究及结果分析 (一)确定公因子得分

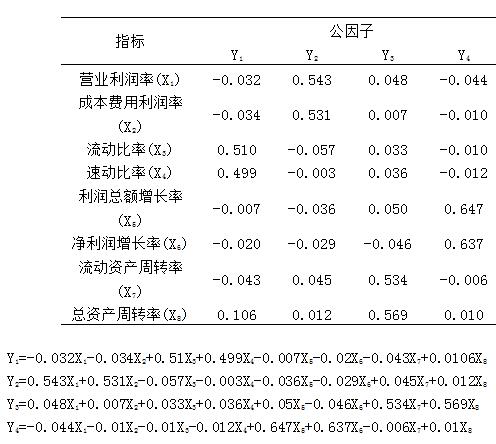

利用KMO 和Bartlett检验对收集的样本数据进行适用性检验,判断数据是否适用因子分析法。得出KMO输出结果为0.527大于0.5,Bartlett检验值为1822.688,P值等于0.000,小于0.05,具有显著性,适用因子分析法。由于选取的财务指标信息具有重复性,直接用这些指标分析企业财务绩效会导致结果出现偏差。因此采用SPSS软件对指标进行降维,提取出所选8个财务指标的主成分,从这8个财务绩效指标中提取出4个公因子,这4个公因子所反映的信息为83.078%,大于80%,基本上可以反映出企业整体财务绩效的大小。为了更清楚的知道提取出的每个公因子的含义,更好的揭示因子中隐藏的信息,以便解决实际问题,本文对载荷因子进行最大方差正交旋转。根据旋转结果可得,这4个公因子的构成指标所占百分比不同,所强调的意义也不同。第一个公因子对重污染企业财务绩效的影响最显著,对总方差的解释为24.7%,且在第一个公因子的构成指标中,流动比率和速动比率比重最大,均大于0.95。这2个指标均是表示偿债能力的指标,由此可知重污染行业上市公司的偿债能力对财务绩效具有巨大影响。说明在同等条件下,公司财务绩效的好坏,由偿债能力决定。第二个公因子对重污染企业财务绩效的影响次之,对总方差的解释为22.24%,而在第二个公因子的构成指标中,营业利润率和成本费用利润率比重较高。这2个指标均是表示企业的盈利能力的指标,由此可见重污染企业的盈利能力对财务绩效具有重要影响。说明在同等条件下,重污染企业财务绩效的大小与盈利能力有关。第三个公因子在累计方差中所占百分比20.80%,对重污染企业财务绩效也有重要影响。第三个公因子中总资产周转率和流动资产周转率所占的比重较大,这两个指标均反映企业营运能力。说明在同等条件下,重污染企业财务绩效的大小与营运能力有关。第四个公因子在累计方差中所占百分比15.33%,对重污染企业财务绩效具有一些影响。在第四个公因子中,利润总额增长率和净利润增长率比重较大,这两个指标均代表企业的发展能力,反映出重污染上市公司的发展能力是四个能力中影响最小的一个能力。提取公因子和因子旋转后,得到如表2所示的主成分得分系数矩阵。 表2 主成分得分系数矩阵  根据主成分得分矩阵可以列出Y1、Y2、Y3和Y4四个公因子的表达式,进而计算出每个公因子的得分。这四个公因子分别表示重污染上市公司的偿债能力、盈利能力、营运能力和发展能力。 (二)综合得分分析

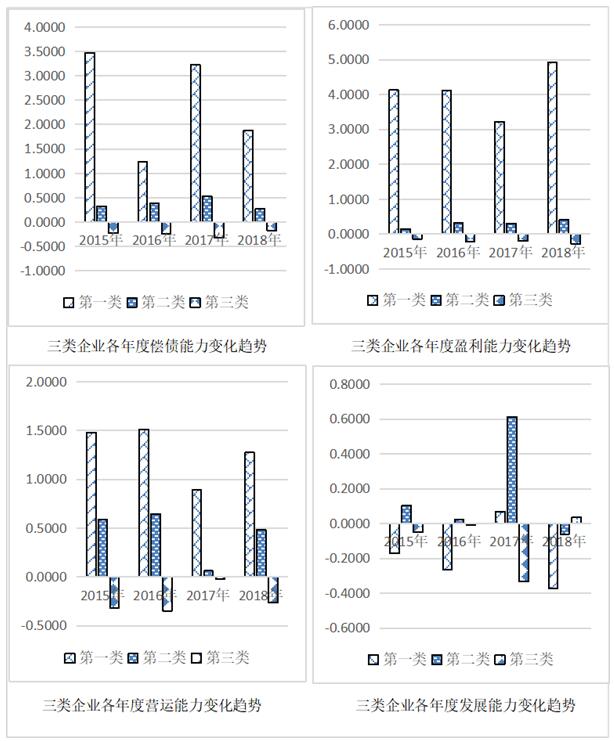

在提取公因子过程中可以得到总方差解释表,根据其中的累计方差24.701%、46.944%、67.746%和83.078%,求出每个公因子所占的权重,根据权重和每个公因子的得分,计算出重污染行业上市公司财务绩效综合得分。综合得分大于0的公司,说明其财务绩效位于总体平均水平以上。 实证结果得知,这461家上市公司在2015年~2018年四年间的财务绩效综合得分大于0的公司数量分别有202、199、192、207,占所研究上市公司的比率分别为43.82%、43.17%、41.65%、44.9%。这四年来财务绩效大于0的公司数量较少,比重较低,说明重污染企业整体财务绩效水平较差。2016年重污染上市公司财务绩效综合得分相对较低,通过对宏观经营环境分析,2016年国内外经济形势持续低迷,行业市场环境较差,到2017年经济有所复苏。博闻科技、有研新材、金田铜业、四川金顶、众源新材、贵研铂业等公司相对来说各年财务绩效变化幅度较小,经营状况稳定,财务绩效较高,具有一定的投资前景。通过分析这些公司各年度年报信息可知,面对大环境的挑战,博闻科技、有研新材、金田铜业、四川金顶、众源新材、贵研铂业等公司在2016年均积极进行产业结构调整,加快去产能步伐,加强环保执法等措施来改善公司经营状况。2017年国内外经济形势有所复苏后,继续推进供给侧改革,开展提质增效活动严控企业开支,推行以市场需求为导向、以成本控制为重心的经营策略,减少存货积压,降低生产成本和资金的占用,加大新产品新技术研发的投入力度,使得公司有向好发展的势头。而海利生物、方盛制药、广州发展等公司面对大环境的变化反应过慢,面对市场需求的变化没有及时的调整生产策略,没有进行及时正确的改革致使公司资金流动困难,偿债能力和盈利能力急剧下滑,最终致使财务绩效降低。宜宾纸业、川能动力等公司虽说在个别年度盈利状况较好、偿债能力指标的飙升致使企业财务绩效得分剧增,但后续没有进行相应的维护措施,使得公司变好的表象只是昙花一现。 (三)聚类分析 通过对这461家上市公司各年财务绩效综合得分进行K-均值聚类分析,将461家上市公司按财务绩效的好、中、差可以分为三大类如图1所示。  图1 重污染上市公司财务绩效影响因子聚类对比分析 第一类财务绩效好的企业仅有5家,这类企业各年度偿债、盈利和营运能力较好,四个能力中盈利能力最好,但企业之间竞争也较为激烈,发展空间较小。第二类企业数量153家,这类企业各年度的四个能力都处于中等水平且其之间差异化较小,各个影响因子有上升的趋势。第三类企业数量303家,这类企业四项能力较差,且企业的各项能力在逐年下降,公司面临被淘汰的状态。 五、结论与建议 本文利用因子分析法,计算2015~2018年重污染行业上市公司财务绩效综合得分,并以此为基础对上市公司财务绩效进行排名,判断出其变化趋势,利用聚类分析对重污染行业上市公司进行分类,分析各年度重污染上市公司各项能力变化趋势,主要得出以下结论:重污染上市公司财务绩效受企业四项能力的影响,其中偿债能力对其财务绩效影响最大。重污染上市公司总体财务绩效较差,近年来没有明显改善迹象。重污染上市公司的发展能力不佳,行业前景较差,对其进行注资需慎重考虑。 目前重污染上市公司受各方面因素的影响,财务绩效差。根据以上分析,重污染企业应对其偿债能力的提高予以重视,企业可以通过增加适量的流动资金,减少短期债务来提高企业偿债能力。为提高重污染企业财务绩效,提高其在同行间的竞争力,对于一些排污严重,排污费用较高,且难以用有效措施降低排污的产业应及时舍弃,应加快对重污染上市公司产业结构的调整升级,对生产技术不断创新,将废物进行转化利用,降低生产成本,提高盈利能力。在生态文明建设中,企业需要做好节能减排工作,提高研发投入,减少污染物排放,提高产品质量等措施进一步提高企业的发展能力。 参考文献:

[[1]]张远康.生态环境与经济协调发展的现实考察与构想[J].环境科学与管理,2020(08):14-18. [2]尹建华,王森,弓丽栋.重污染企业环境绩效与财务绩效关系研究:企业特征与环境信息披露的联合调节效应[J].科研管理,2020(05):202-212. [3]田宇,宋亚军.碳信息披露、盈余质量与重污染企业财务绩效[J].财会通讯,2019(03):87-91. [4]宋雨晨,刘国峰,赵清华.基于因子分析的造纸企业财务绩效评价研究[J].现代商业,2019(29):111-112. [5]毕钰.重污染企业环境治理信息披露程度、创新能力对EVA的影响研究[D].山西财经大学,2018. [6]乔丽媛.企业财务绩效综合评价方法探究[J].中国农业会计,2020(03):89-91. [7]路瑶.平衡计分卡在B油气公司绩效评价中的应用研究[D].西安石油大学,2019. [8]孙国芳.EVA基础上的企业财务绩效评价研究[J].财会学习,2018(14):11-13. |

浅析持股独资合伙

浅析持股独资合伙 如何应用大数据技

如何应用大数据技 基于舞弊风险因子

基于舞弊风险因子 审计师特征与商誉

审计师特征与商誉 董事高管责任保险

董事高管责任保险 万科财务战略分析

万科财务战略分析

{kind=link}