网络自由职业者视角下的不同企业形式的税负研究

|

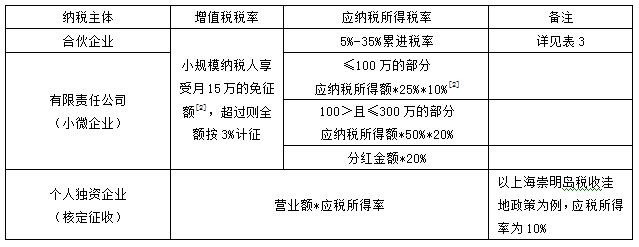

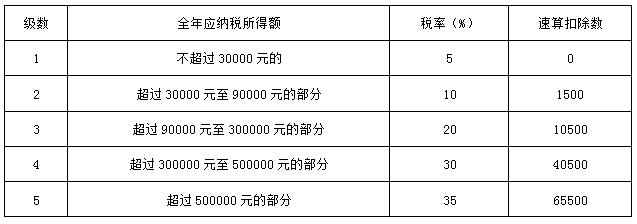

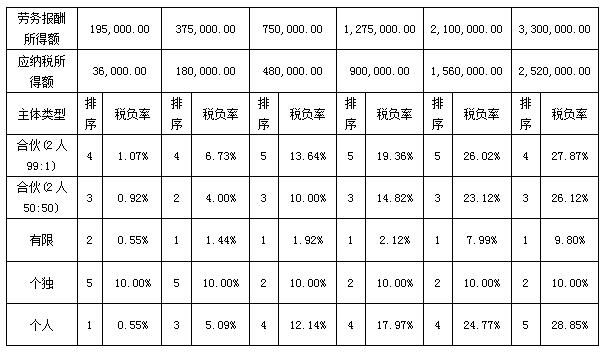

朱黎 杭州电子科技大学 摘要:随着网络直播、公众号写作等以互联网为载体的新生行业的兴起,中国居民的自由职业选择也越来越多,收入来源越来越多元。同时,个人所得税进行了改革,金税系统的监管能力和范围逐步完善和扩大,对个税的监管慢慢规范。鲜有优惠政策针对纳税个人,与此相对,其他企业组织形式则各有各的优势,文章将从网络自由职业者视角出发,阐述其职业特点及税负,之后分析合伙企业、有限责任公司和个人独资企业的特点及税负,并以举例的形式将四类主体的税负率进行对比分析,为网络自由职业者打开税筹思路。 关键词:个税筹划;网络自由职业者;企业形式 一、网络自由职业者定义及税负 (一)定义 自由职业者是指那些未与用人单位建立劳动关系,又区别于个体工商户和私营企业主,主要通过自身专业知识技能为社会提供合法的服务性劳动,从而获得劳动报酬的劳动者[1]。 网络自由职业者,是指依托于互联网平台,面向(服务于)网民,产出视频或文字等劳动成果的劳动者。 (二)收入构成 通过对平台合作模式的研究及对网络主播、B站UP主等不同网络自由职业者的访谈调查,了解到各个平台的收入来源都大致相同,可以归纳为以下几项: 一是平台奖励收入,如新人奖励计划。该部分由平台支付给网络自由职业者。 二是订阅、打赏收入,如直播礼物,公众号打赏,付费知识共享社群,VIP章节订阅。订阅等收入一般由平台扣除一定比例的费用后支付给个人,打赏收入则直接由网民支付给个人(可能存在一定的提现费用)。 三是广告收入,如带货广告。 四是稿酬、出版、改编收入。该项收入仅针对网络小说作家。 (三)各项收入对应的项目及个税税率 针对上述几种均列入了综合所得收入的项目,个人所得税税率可分为以下两种: 首先是前三项所得,为“劳务报酬所得”,按减除20%的费用后的余额计入收入额。其中,第二项收入包含的项目琐碎复杂,是否应全部计入“劳务报酬所得”尚存在有一定争议,具体以各地税务机关口径为准。 剩下的第四项所得,应该按照“特许权使用费所得”和“稿酬所得”项目计税。其中特许权使用费所得计入收入额的方式同劳务报酬所得,稿酬所得的收入可在此基础上再减30%计算。 上述所列收入在进行年度汇算清缴时,可表达为: 全年综合所得应纳税所得额=劳务报酬所得*80%+特许权使用费*80%+稿酬*80%*70%−免征额(6万元)−全年累计专项扣除−全年累计专项附加扣除−全年累计其他扣除。 得出综合所得应纳税所得额后对照下表,即可参考相应税率算出当年税负。 表1 个人所得税税率表(综合所得适用)  二、合伙企业、有限公司、个人独资公司定义及税负 (一)合伙企业、有限公司、个人独资公司定义及特点总结 1.合伙企业定义及特点 合伙企业是指自然人、法人和其他组织依照《中华人民共和国合伙企业法》在中国境内设立的,由两个或两个以上的自然人通过订立合伙协议,共同出资经营、共负盈亏、共担风险的企业组织形式。 合伙企业基本特点:(1)比较容易设立、入伙、退伙和解散;(2)合伙组织作为一个整体对债权人承担无限责任;(3)收益分配灵活,可以自行约定分配比例;(4)单层税率,按照5%~35%五级累进制缴纳个人所得税;(5)每个合伙人分得的收益越少,适用的税率越低,故增加合伙人可以降低税负。 2.有限责任公司定义及特点 有限责任公司是指根据《中华人民共和国公司登记管理条例》规定登记注册,由五十个以下的股东出资设立,每个股东以其所认缴的出资额为限对公司承担有限责任,公司法人以其全部资产对公司债务承担全部责任的经济组织。 有限责任公司基本特点:(1)设立规模可大可小,适应性强;(2)股东仅以其出资额为限对公司债务承担责任;(3)一般按出资比例进行分配;(4)承担双层税率(企业所得税和红利分配个人所得税)。 3.个人独资企业定义及特点 个人独资企业是指由个人出资经营、归个人所有和控制、由个人承担经营风险和享有全部经营收益的企业。 个人独资企业基本特点:(1)建立、经营和注销简单;(2)业主对企业的债务负无限责任;(3)投资者本人工资不得税前扣除;(4)单层税率,按照5%~35%五级累进制缴纳个人所得税。实践中比较常用核定征收方式计税,税负水平更低。 (二)网络自由职业者以个人为纳税主体缴纳所得税的缺点 1.税负较为不均衡 我国个税税制为分项税制,而非综合税制。对比美国以家庭为单位来申报全年所得及扣除费用的个税税制,可能会造成纳税人承担不合理的税负。例如,某人当年在A项目实现所得50万,而在B项目亏损100万,也要缴纳50万对应的个税,并同时承担50万的亏损。 2.无法完全扣除经营开支 “劳务报酬所得”仅可按收入金额减除20%的费用,实际投入可能会高于该比例。高于该比例的部分则无法抵减所得,导致多承担税费。 3.无法弥补以前年度亏损 综合所得个人所得税按年汇算清缴,无法将以前年度亏损累积到下一年抵扣所得。网络自由职业者在前期投入时自己承担了成本,如果无法在一个自然年内收回成本,后期所得将无法弥补前期的成本投入。 4.无法享受其他纳税主体的税收减免政策 企业可以享受普惠性税收减免政策及税收洼地政策。除了不同的企业架构带来的不同税收政策,还可以根据产业发展方向申请高新技术等扶持性税收政策优惠。而以个人为主体纳税,基本没有针对的减免政策,相比会承担更高的税负。 (三)税负对比 相较于以个人为主体纳税,以企业形式经营纳税可以规避以上缺点。仅考虑增值税及所得税,三种不同企业组织形式的税负可简单总结如表2所示。 表2 不同企业组织形式的税率对比表(增值税及所得税)  表3 个人所得税税率表(经营所得适用)  三、举例说明不同主体的税负率情况 假设某自由职业者收入单一,且专项附加扣除金额为6万元/年,不考虑其他税前扣除项目,则他每年的税前扣除金额为12万元(个税起征点6万元加专项附加扣除6万元)。在其他主体中,将该部分扣除额列为员工薪酬或作为其他经营费用支出。 根据表1,以税级为分割线,可分别推算出他对应的劳务报酬所得额。不考虑其他特殊情况,再结合表2,可分别得出劳务报酬所得对应到不同主体的税负率,如表4所示。 表4 不同主体中六级劳务报酬所得额对应的税负对比  将表4税负率数据进行排序,总结如表5所示。 表5 不同主体中六级劳务报酬所得额对应的税负率排名  由表5可知,当个人年收入小于等于195000元时,可以不考虑设立其他形式的主体,仅以个人身份纳税即可;当个人年收入大于195000元时,应当考虑设立其他企业形式,其中设立有限责任公司的基本税负率最低。另外,上表中个独核定征收的应税所得率设定为10%,相比并不具有明显优势,若有低于的有限责任公司的基本税负率的应税所得率优惠政策,则可考虑设立个人独资企业。 前述例子中的数据模拟测算较为简单。首先,合伙企业组成类型及股权占比仅考虑了两类,在实际业务中合伙人数量、股权占比涉及到更广泛的考量,需要根据具体情况进行再次测算对比。其次,税收政策一般具有一定的时效性,需要实时关注政策变化,选择当下更有利的组织形式。最后,未考虑低于或高于12万元经营费用扣除情况,经营费用扣除在很大程度上影响了税负率,需要根据实际费用情况再次测算对比。 四、建议 目前,相当一部分网络自由职业者由平台预扣20%的个税后取得收入,并不了解其实际收入构成部分对应的计税方式。通过前文论述,仅提供以下建议供参考。 第一,网络自由职业者应该关注自身成长,增强对企业经营管理知识的学习;同时可以寻求专业税务咨询机构的帮助,选择合适的主体持续经营,以降低自身税负。 第二,税务机关应加强税务监管,增强自由职业者的纳税义务意识,明确自由职业者所涉及劳务的范畴及对应的税收政策,对自由职业者进行税收辅导。不仅可以避免税源的流失,而且能使自由职业者更好地发展,达成双方共赢。 第三,网络自由职业近年来发展极快,各项收入定义混杂,如直播打赏收入是否属于劳务报酬所得尚未有明确定义。未来新行业的发展会不断丰富收入类型,为了应对此情况,建议个人所得税法进一步细化和完善“劳务报酬所得”、“稿酬所得”的定义,将个人实际提供服务相关的所得全部计入同一收入项里,如将作家从网站获取的平台福利及订阅、打赏收入明确判定为“稿酬所得”,减少认定不清晰的情况。 参考文献: [1]十六大报告辅助读本编写组.十六大报告辅助读本[R].人民出版社,2002(01). [2]国务院.政府工作报告——2021年3月5日在第十三届全国人民代表大会第四次会议上[R/OL].http://www.gov.cn/premier/2021-03/12/content_5592671.htm. |

浅析持股独资合伙

浅析持股独资合伙 如何应用大数据技

如何应用大数据技 基于舞弊风险因子

基于舞弊风险因子 审计师特征与商誉

审计师特征与商誉 董事高管责任保险

董事高管责任保险 万科财务战略分析

万科财务战略分析

{kind=link}