|

——�Կ���ҩҵ�������Ϊ��

��־�� �ڳ�ѧ ��Զ�� ����Ө �ӳ��� ��Ӿ�� �㶫�ƾ���ѧ������ѧԺ

ժҪ:�������й��������й�˾����Ƶ������������⣬ͨ����������ֶ��ڸ������Σ�������г��������������ͬʱ�ָ�Ͷ���ߴ������������ʧ�����ܻ������ҹ������г���Σ�����������ҹ���ҩ��ҵ�еĿ���ҩҵ�������Ϊ���������������������ù�˾�IJ���������⣺���˫�ߣ���ٿ�棬Ӫҵ�������Ӫ�ɱ��鱨���߹�Ȩ��Ѻ������ϸ��������ٵij���Ϊ�������Ӧ�ĶԲߡ�

�ؼ��ʣ�������٣��ڲ����ƣ�����ҩҵ����ҩ��ҵ

һ������

���������ҹ����й�˾�������������������������ʱ��г����ٷ�չ�����Ļ��и���ҵ�д����ŵIJ�����ա���ҵ������յIJ�������������࣬�����й�˾���ڿ��ؼ������ء���ҵ����������Ч�Ĵ�ʩ�����տ����ں����ķ�Χ�ڣ��������˾������ķ����������������ʱ���Բ��Ƚ����½���ϵͳ�Է��յIJ������̶��Թ��ҵľ��÷�չ��������Ӱ�졣ͨ��������ѧ�ߵ�����о������Եó��ڲ����Ƶ��Ż��Ƿ���������յ�һ����Ҫ���ء��ڲ����Ƶ��Ż��������ƹ�Ȩ�ṹ��ʹ��ӪȨ�����Ȩ���õط��룬�Ӷ�������˾��Ч����ȡ��������档���ڴˣ��������ȶ����й�˾����״����״���з������Կ���ҩҵ��չ��ʵ֤�о�������“�Ը��巴ӳ����”�ķ�����̽�����ڷ��գ�ͨ���о�����ҩҵ������ٰ�������ӳ���������г����ڵķ��գ��������Ӧ�Բߡ�ͨ����������ҩҵ������ٵ�ϸ�ڣ�һ����������տ���ҩҵ��������ҵ�ճ���Ӫ����ڲ����Ƶȷ�����������������ڵIJ��㣻��һ��������˽�ⲿ��ƹ������ܺͷ�����ϵ���д����ơ��ҹ��г��ƶȲ��Ϸ�չ����ҵ�Ĺ�ģ�����������Ͷ������Ҳ����֮���ӣ�����ⲿ�ල����ȱ����Ч�ԣ����ܴ�ʹ���־�Ӫ������ҵ��������걨���ݣ�������Ͷ�������ġ�ʹ������������ʱ�ȹ�Σ����һ�����ݵ�����Ա�¶����Զ�������������������صĸ���Ӱ�졣

������������

��һ��������յ�����о�

�����ڲ�����������г��ֵIJ�����յķ������о���ɢ�ڲ�ͬ�IJ���֮�С�Blach J��2016�����������Ľ��ڷ����У����������ʱ��ṹ���գ������������������ɲ��֣�һ�������Է��պ��Ʋ����գ����ǹ�˾���ʾ��ߡ������������IJ��������ҪΧ���������棬һ���ʱ��ṹ���գ����������Է������ʲ�֧�����ڸ�ծ��������������������ڹ������ʲ����̶��ʲ������ʽ���Դ�������Ʋ�������صij����ȶ��Է��ա�Kiseľáková, D., Horváthová, J., Šofranková, B., & Šoltés, M.��2015��ͨ��������ҵ����ģ�ͣ�ϵͳ�Է��պͷ�ϵͳ�Է���Ԥ��ģ�ͣ�֤ʵ���������ķ�ϵͳ�Է��ն���ҵ��Ӱ���ϵͳ�Է��ո���Ҷ���£�2014�����������յĸ������Ҫ��ָ�ڴ����ڲ���״���ϵĻ���ҵ�ڳ��ʵĹ������۵IJ�ȷ���Է���, ��Ҫ�IJ��������Ͷ�ʷ��ա����ʷ����Լ�Ӧ���˿���շ��ա�

�������ڲ����Ƶ�����о�

ͨ��������IJ��ĺͷ������ڲ����ƶԹ�˾�IJ��������ŷdz���Ҫ�����á�D. A. McMullen, K. Raghunandan and D. V. Rama(1996)��Ϊ��˾������ˮƽ�ߵ����ڲ������ƶ����źܴ�Ĺ�ϵ��ͨ��ʵ֤�о����������ӵ�н�ȫ���ڿ��ƶȵĹ�˾��˵���ڿ��ƶȲ��淶�Ĺ�˾�����׳��ֲ������⡣��Kenichi Yazawa.(2015)�о�����2009��2012���ձ����й�˾�����ݣ������˲����ڲ������ش�������¶�ļ������ء�ͨ���о��������֣�δ��¶�ڲ������ش�������Ϣ�Ĺ�˾ӵ�и��õķ�չ�������ڶ���˼·�ǽ������������ṹ���طֽ�Ϊ�����������о��������䣨2014������ҹ���ҵ�ڲ����ƴ��ڵ����⣬�ֱ����ڿػ������ѡ�������ʶǷȱ����ȡ��ʩ��ȫ�桢��Ϣ��ͨ���Ʋ����ơ��ڶ�ִ�������㡣���� (2020) �о������˵�ǰ��ҵ���ڲ������ƶ���Ҫ����ϵͳ����ȫ������Ч���������Ч�桢����Ч�ʵ��¡���ʶ����λ�ȷ�������⡣

��������

�������������ڹ���������о���������պ��ڲ����Ƶ�����о���Դ�ڹ��⣬�о��ɹ�Ҳ��Է�˶��������֮������ֻ�������ƶ������빫˾�淶���������档��Ϊ������ո��������ǹ�˾�ڲ���������ɵģ����繫˾��Ӫ���ƣ��ܸ˽ϸߣ��ʽ����ò��������⡣�ڲ������ǰ�����˾���Ͳ�����յ���Ҫ;����ͨ���ڲ����ƿ���ʹ��˾�IJ������ա���Ӫ���ս��ͣ��Ӷ��ﵽ��˾������ս��͵�Ŀ�ꡣ������պ��ڲ��������ศ��ɵģ��ܶ�ѧ���о��ɹ�ָ������֮��Ĺ�ϵ�Ǹ���أ�˵����˾���ڲ������ƶȸ��ӹ淶�����������Ҳ���ͣ��������ڹ�˾�ľ�Ӫ��

�����ҹ�����ҩҵ��˾�IJ�����պ��ڿ���״

��һ�����������״����

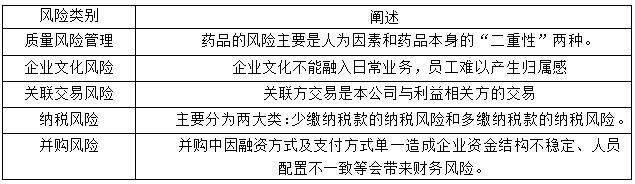

ͨ�����������о�������ҩҵ��˾��Ϣ��������������ҽҩ��ҵ��ҪDZ�ڵ������գ����1��ʾ������������Ʒ���������������������չ���������ϵ���ϣ���һ������ά����Ʒ�����������Թ��̣������ҵ���ֳ������ļ�����ɫ����ҵ�ĺ��Ĺ���Ȩ��������ſ������Խ�����ƽ�����Ľ������ơ�����������������Ӵ������й�˾�IJ�����ա����ɷ��գ�ʹ��ҵ��������Σ������ҵδ���չ���˰������˰����������˰����صķ��ͬʱ��ҵ��������Ӫ�������˰���������ղ�ȷ��Ҳ����ʹ�������ٸ�������˰��ķ��ա�����ҽ���ؼۡ���Ʊ�Ƶ����ߵ�ʵʩ��ҽҩ��ҵ��ת�ͷ�չӭ���˾����ս���������������ʷ�ʽ��֧����ʽ��һ�����ⶼ�������ҵ�ʽ�ṹ���ȶ�����Ա���ò�һ�£�����ʹҽҩ��ҵ���ٲ���������⡣

��1 ����ҽҩ��˾DZ�ڵķ���

������Դ���ٶȰٿơ���������

�������ڲ�������״����

�ڲ������ڹ�˾��Ӫ�����֤�ʽ�İ�ȫ��Ϊ��Ӫ�����������ṩ�ȶ����������ã��ҹ�Խ��Խ���ӹ�˾���ڲ����ƣ�ͬʱ��˾���ڲ������ƶ�Ҳ�������ƣ����Ϲ�˾������Ч�Ľ��о�Ӫ������ͬʱ���ڲ�����Ҳ�кܶ��ĵط����������ҹ����й�˾“����”�¼�Ƶ������“ǧɽҩ��”��“ �Ӱ��ؿ�”�ȹ�˾�IJ�������¼�����Щ��˾���ֵIJ������������ѹ�˾Ҫע���ڲ�����������Ҫ���ϴӾ����ѵ��̽�������㲢�������ù�˾�ڲ��ƶȸ������ơ�

ͨ�������о��������ҹ�����ҩҵ��˾�ִ���ڿ������У�ȱ����ȫ���ڲ�����������ϵ����������ҩҵ��˾���ڿ��ƶ�����һֽ����,ʵ�ʿ�����һȨ����Υ�������ְ��ĸ����ƶȲ��ϸ����������Ϣ����������ͣ�ͬʱ����Ϣ��¶ȱ����ʵ�ԣ���˾���α���������һЩ�����ڹ�˾����Ϣ����������������ҵ���������ӯ��ָ�����������

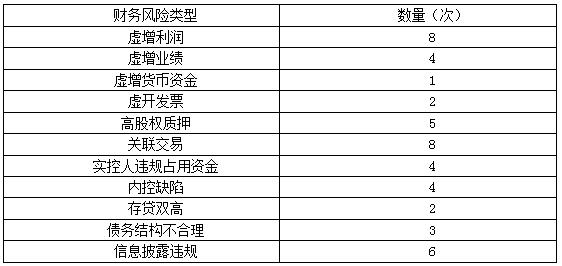

����������ҩҵ��˾��������ϸ��

ͨ���Ѽ�10��ҩҵ���й�˾�IJ�������Է��������2��ʾ�������Է���ҽҩ�����й�˾�IJ�����ٷ�ʽ��Ҫ������������ķ��Ρ��ڷ���������յĹ����п��Կ�����������������Ĺ�˾���а˼ң�����Ϣ��¶�����ϣ�Υ����Ϣ��¶Ҳ��ҩҵ��˾��ٵ���Ҫ�ֶΡ����ϣ���Щҩҵ��˾�IJ��������Ҫ�ǽ�������٣���ͨ�������������鹹ҵ��Ӷ��������룬����ʵ����������

��2 ����ҽҩ��˾���չ��Է���

������Դ���ٶȰٿơ���������

������10������ҩҵ��˾�IJ��������У����Եõ�11���ձ���ֵ����⣬�����������������ס���Ϣ��¶Υ�桢�߹�Ȩ��Ѻ������������Ϊͻ��������������Ҫ����������Ӫҵ��������Ӫҵ�ɱ�������������ͨ���������������ҵ�������������鹹�ʲ��������ڻ����ʽ�ʹ������������Ȩ������Ҫ�Ǹ߹�Ȩ��Ѻ�Լ���ɶ������������ߣ�������Ϣ��¶�Ĺ����У���˾���ⵣ�����������ס���������Ⱦ�δ��ʱ���������¶��

�������������е����������ʽ�����Ӫҵ���롢���Ӫҵ�ɱ�������鱨�߹�Ȩ��Ѻ��������⣬����ͨ���Կ���ҩҵ��ҹ�˾��������¼�������ʵ���������о���ٵķ�ʽ��ԭ�Գ��ֵIJ������������Ӧ�ĶԲߡ�

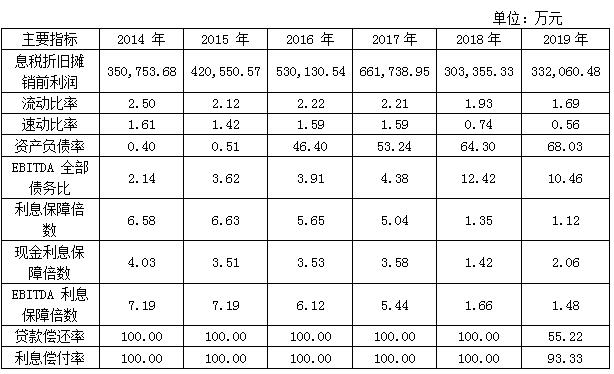

�ġ�����ҩҵ������ٰ�������

2019��4��29�գ�����ҩҵ���걨�����յ������������Ȳ��棬����A���г�һƬ�䶯���ݿ���ҩҵ��¶���걨��Ϣ��¶��2018��ù�˾��Ӫҵ����Ϊ193.56��Ԫ��ͬ������10.11%��ʵ�־�����11.35�ڣ�ͬ���µ�47.20%�������걨�г�����һ�ݶ�2017���걨����ĸ������棺�����ʽ���299.44�ڣ�����ټ�195.5�ڣ�Ӫҵ������89��,Ӫҵ�ɱ��ټ�76.6�ڣ������˽�300�ڻ����ʽ�

��һ������ҩҵ������ٵ�����

1.���˫��

���ڿ���ҩҵ�������ݵ���ʵ���ѱ����ɣ������˿���ҩҵ�ɼ��µ�����2018���걨������Ͷ���ߵĻ��ɵõ�֤ʵ����ͼ1���Կ�����2017��Ļ����ʽ���ڽ�300�ڵ�������������300�ڵĻ����ʽ�ȴû����������Ϊ��ҵ�����Ի����ʽ�������鱨�������ʦ����û���������к˲���ҵ�����н���ƾ֤��ְ��û�жԻ����ʽ������Ч����ʵ����ƣ����³��־����©��

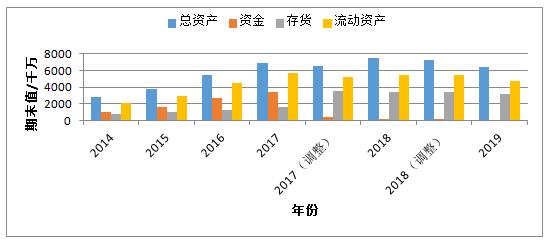

ͼ1 ����ҩҵ2017��2018��Ȼ����ʽ�ͳ������ͼ

������Դ������ҩҵ2014��2019��ȱ�������

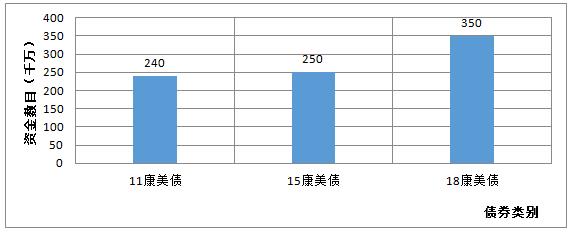

��ͼ2������˾��2018�귢ծ35�ڣ�����Ժ��ʽ��������ϵ���������ڹ�˾�ʽ�Ķ�ȱ������ͨ����ծȥ֧�����ã���˹�˾Ҳ��е����ߵ���Ϣ�ɱ������Ӳ�����ա�

ͼ2 ծȯ�������

������Դ������ҩҵ2018����ȱ�������

����2014��2019����ȱ����֪�����3��ʾ���������ʽ�ʹ������ǰ���������ʱ仯������Ȼ�������ʴ���2����ʵ�ʴ��ռ�����ʲ�����6%����˶��ڳ�ծ�����������á����ٶ����ʺ��ֽ�����������������������������ʶ�����1���ֽ��������ʸ��ǵ���0.2��˵����˾ȱ�����������ԣ����ڳ�ծ������ڹ�˾�ij��ڳ�ծ�������棬�ڵ���ǰ����ܸ�ծ�ʡ����ڸ�ծ�ʡ�����ܸ˱仯����˵����˾���ڳ�ծ�������ã�����֧�����ڵ�ծ����á���Ϣ���ϱ����ڵ����������2.5����ԼΪ3.4����˵����˾�ܹ��������ڵ���Ϣ���á�

��3 ����ҩҵ2014��2019��Ļ�����ݺͲ���ָ��

������Դ������ҩҵ2014��2019����ȱ�������

��������������ҩҵ���ڼ���ȱ�������ԣ���˾�����ծ��֧�����ã�����˾Ϊ���ڸ������Բ������ʵֻ�����������ʽ�

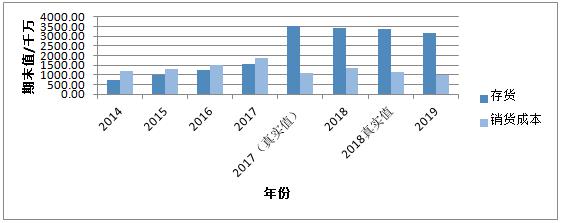

2.����鱨

�ۺϱȽ�2014��2019���걨����ͼ3��ʾ�������ֿ���ҩҵ2017�����ĩ���Ϊ157��Ԫ��2018��������ڳ����352��Ԫ���������195��Ԫ�����ټƵ�195��Ԫ���ռ�ܴ����55%����Щ�������ϴ�ط����ã�����ڻ�ƺ���ʱ�����ֵĿ����Ժܵͣ���˴���鱨����ʵ�Ǵ��ڵġ�

ͼ3 ����������ɱ�ÿ����ĩֵ

������Դ������ҩҵ2014��2019����ȱ�������

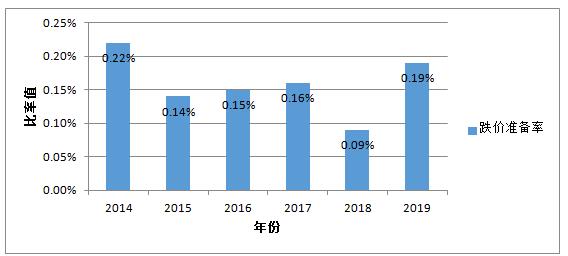

������������������أ�һ�ǵ���Ĵ���۸����������´���������������ԭ���Ĵ��������ڻѱ������Դ��������ͼ4�п��Է������ݼ���õ�����Ĵ���������ӽ�0.2%�����Դ�����������һ���ع�ϵ�����ݹ�ʽ�������ת��=[�����۳ɱ�/�����������+�����ĩ���/2 ]���Եó�����ǰ��Ĵ����ת��ԼΪ1.3��0.42�������ת������ԼΪ810�죬�����ǰ��280�����530�죬������ʵ��㣡������ͨ����ʵ�Ժ�˾�����ƺ�����Ͻ���ֵ�û��ɡ���ˣ�������Ϊ������˾�������ڽϴ�IJ������⣬Ϊ���ڸ���ʵ�ͱ���ɼ��µ���������ٵIJ��档

ͼ4 2014��2019��������

������Դ������ҩҵ2014��2019����ȱ�������

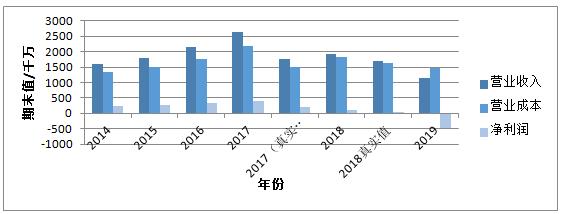

3.Ӫҵ�����Ӫҵ�ɱ����

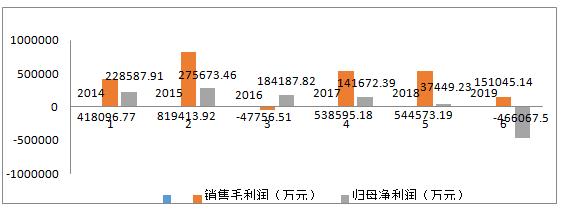

��2014��2019����ȱ����еĵ�����Ŀ���Է��֣���ͼ5��ʾ����2017��ĵ�Ӫҵ�����Ӫҵ�ɱ��������������Ӫҵ������������������Լ89�ڣ�Ӫҵ�ɱ���������������Լ70�ڡ���˴��������ƣ�����˵����˾��ӯ�����������������⣬ͬʱ����Ͷ���ߵĴ����жϣ��������������ʧ��

ͼ5 ����Ŀÿ����ĩֵ

������Դ������ҩҵ2014��2019����ȱ�������

���Ӧ�պ�Ӫҵ�ɱ������쳣��ԭ���ǣ���ҵ�Ը��ඩ����α�죬�������۶�����ԭ���Ϲ�����������ⵥ�ȡ�������ⲿ���ʦ�ĺ˲�ʧְ��û���������㾡��

��ͼ6�п��Է��ָ���Ŀÿ�����ֵ�仯���ƽ�Ϊƽ������2017�����ǰ�͵�����ĸ���Ŀ��ֵ���ڽϴ�ij��룬���о��������ڵ���ǰ��ȼ���3.27%���ʲ������������ǰ��ȼ���3.36%�����ʲ������������ǰ��ȼ���Լ3.27%������Ӫҵ������Ӫҵ�ɱ�ͬ��ͬ���������������ʵı仯���ÿ�����������ǰ��ȼ��ٽ�1�����ڵ�������ӯ�������1�������ڸ�ָ��Թɼ�Ӱ�������Ͷ���߸��ݸ�ָ�����жϹ�˾�ĺû�������ͻȻ����1��ʱ���Թ�˾�Ĺɼ۶��Բ�����һ������Ϣ������˵��һ��������Ϣ��������������˾��ӯ��������������Թ�˾�ķ�չ���������صĺ���������п������ھ�Ӫ���Ƶ��¹�˾���Ʋ����㡣

ͼ6 �������ֵ

������Դ������ҩҵ2014��2019����ȱ�������

4.�߹�Ȩ��Ѻ��

����ҩҵ�عɹɶ��������Ĺ�Ʊ��Ѻ�ʳ�����99%���ڳ�ΪST��֮��˾�ɼ�ÿ��������ƴ�10%��С��5%�����������ֵ�Ĺ����µ���

�ӹ�Ȩ��Ѻ���������Կ���������ҩҵ�IJ���״���᧿�Σ������������Ĵ��˫�ߡ�����鱨��Ӫҵ�����Ӫҵ�ɱ���Ƶ����������������ƶϹ�˾Ϊ�����ʣ�����99%�Ĺ�Ȩ��Ѻ��ȥ����˾ͨ������������������Ȼ���Խ�����µ��ʽ����⣬��������һ�����ɶ���Ҳ��ʶ����˾��Ӫ���ƣ��߶ȵĹ�Ȩ��Ѻ�ܿ콫��˾�IJ���Σ����¶���˹�����ǰ�����Թ�˾�ɶ���Ѻ�������еĹɷݽ������֣��⽫��һ���Ӿ繫˾�IJ�����ա�

����������ҩҵ������ٳ���

1.����ӯ��״����¶��ټ���

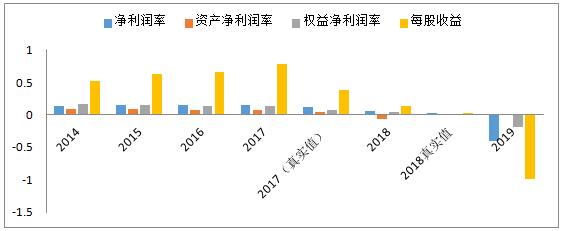

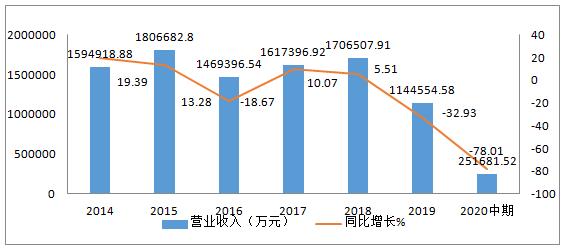

ͨ��2014��2020���������ϣ�����2014��2015��俵��ҩҵ��Ӫҵ�������159.49��������180.67�ڣ���ͼ7��ʾ�������ǿ�������������ݵ���ʵ����ֵ����ȶ�����ܹٷ���û�ж����������Ƿ����������Ӧ������2016��2017������������ݼ��ԶԱȣ����Dz����ƶϳ����������ݴ����쳣���ݿ���ҩҵ2019���걨��¶���������ݣ� 2016��2018���ҵ����������������2019�걬����������¼�����Ӫҵ���������´�32.93%���ݿ���ҩҵ2020����걨����Ӫҵ������Ϊ25.16��Ԫ����ȥ��ͬ���轵78.01%��

ͼ7 ����ҩҵ2012��2017����������

������Դ������ҩҵ2014��2020�����ڱ�������

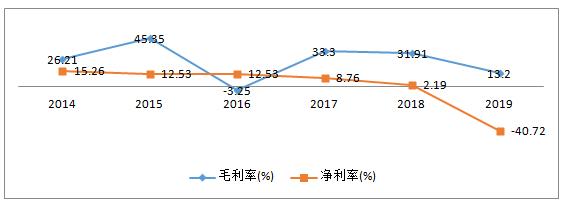

����ҵ����Ӱ�죬����ҩҵ��ӯ������������ͣ�ë������2015�괴�¸ߺ���2016�꾭����������Ϊ����������Ӫҵ���룬�ɱ�����Ӧ��������2017��2018�����屣���ȶ�������ĸ�����������½���2019��2020�����������뾻���������µ�����ͼ8��ͼ9��ʾ����

ͼ8 ����ҩҵ2012��2017����������

������Դ������ҩҵ2014��2019����ȱ��棬2020����걨����

ͼ9 ����ҩҵ2014��2019������������

������Դ������ҩҵ2014��2019����ȱ���

2.�����ҵ�������Ʋ���ȫ

��Ȼ����ҩҵ����������������ٵĹ��̣������ⲿ���Ʒ���û�������ϸ�ִ����Ƴ���Ҳû�н�¶�����IJ���������⡣���ʦû�м��ؽ����Ե�ԭ���ڿ����ṩ����ٻ��ƾ֤������û�м�ʱָ��������������ͣ��Ӷ�ʹ����������������������١�

3.�ڲ��عɻ������ڱ�

�����Ŀعɽṹ�������Ե����⣬���м���ع�ɫ�ʡ��ݹ�������, �������ǿ���ҩҵ�Ĵ�ɶ���˾ʵ�ʿع���, ͬʱ��ְ��˾���³����ܾ���������ҩҵ�ĵ��ߴ�ɶ�Ϊ��������� ,��ְ��˾�����³��渱�ܾ���������, ����ҩҵ���ڶ���ɶ��������������P����ֱ�ӿعɱ����ߴ�66.4%��“һ�ɶ���”�����ε��¹�˾������Ч�ع����ͼල��ʹ�ù�˾��һЩս�Ծ��߹���ר�ƺ���ϣ���Ҳ�����ƻ����ڲ����ƹ������ƵĽ�ȫ��

4.��˾�ڲ�ȱ����Ч���

����ҩҵ������ع涨��������Ӧ���ڲ��ල���ţ�����Щ���Ż����������Ӷ�ʹ�ڲ���ƶ��ڲ�����ȱ����Ч�ල���ڶԶ��»��Ա�Ͳ��ָ߹���Ա�������ϣ�������һ���̶��ϵ��غ�, ��Ҳֱ�ӵ��¹�˾������ڲ���������ȱ����Ч�Ĺ���������û�����չ��ϵĻ����Ӧ�û�����߽�����Ӧ�ķ���׳�����ȱ����Ч���ƴ�ʩ�Ͷ���ĩ��������еĿ��ƣ�ʹ�ÿ���ҩҵ����֤�������IJ�������ʵ�������ġ�

�塢������Բ�

����������ҩҵ��˾�IJ������������Եı����£�ͨ����������о����ҹ�10������ҩҵ��˾�����ݷ�����ѡ����ҩҵ�IJ�����ٽ��а����о�������䷢չ��״���������ݷ����Լ�������ϲ�ѯ���ܽ������������Ҫ�ı��֣����˫�ߡ�����鱨��Ӫҵ�����Ӫҵ�ɱ�����Լ��߹�Ȩ��Ѻ�ʡ������Щ������о����ض��������Դ˸�����Ӧ�Ľ���Բߡ�

��һ�����˫�߶Բ�

“���˫��”�����й�˾�ȳ��д��������ʽ���ͬʱ�е��Ÿ�ˮƽ����Ϣ��ծ���ⲻ������ҵ��չ������ʶ�����й�˾������ٵ�������������ʶ��˷�������Ҫ�����ж����Ƿ����������ʽ�ͨ����ʱת���ת���ʽ�˾�������˻����ﵽ�������ݵ���ʱ���ϣ������ͨ������ҵ��Ӧ�տ����ծ�ķ���������ֽ������ķ�������ʶ��������жϻ����ʽ��Ƿ�Ų�ã�����Ҫ�����ע��˾��ɶ��Ƿ����ռ�����⡣“���˫��”����Ĺ�ע�������ǻ����ʽ�ͬʱע�ط����������ʽ����ʵ�ԡ�

����������鱨�Բ�

��Դ�����ݷ������٣�����Ҫ������˾�������IJ����������Ƿ���ڲ�����֮�������ֲ����Ϸ��漰Υ����Ӫ��������ʱӦ�������ӡ������Ҫ�Դ���Ĺ������л�����ϵ��ϸ����ƣ��ص����ڲ�������ϵļල����˾Ӧ��ȷ������ļ�ֵ���ʣ��ɱ�ȷ�ĺ�����ʹ��������ֵ�����ܵĵ���ʵ�ʼ�ֵ��ȷ������ں����ķ�Χ�ڡ�ͬʱ�����ڲ������Ϸ�ֹ�����٣�Ҫ���������Ʋɹ�ҵ���ڿ��ƶȣ�ȷ���ɹ�ҵ���ڡ��ⲿ��Ӫ�˳�ͨ��Ч��Ѹ���ṩ������������Ϣ�������۷��潨�������ƶȱ�֤���ۻ��ʵ���Լ��ɿ��ԣ��Է�ֹ������۵�Υ�������

������Ӫҵ�ɱ���Ӫҵ������ƶԲ�

ʶ�����Ӫҵ�ɱ���Ӫҵ�������Ҫ��ѭ“Ӫҵ�����ȷ���ض�������Ӫҵ�ɱ��Ľ�ת”�ĺ���ԭ���ڱ��Ӫҵ�ɱ���Ӫҵ�������������ʵ��ʱҪ�����߽�Ͻ��з���������Ӫҵ��������Ҫ�ر��ע���Ƿ��������������IJ������ⷽ�����Ҫ����ֶ��У��鹹���ۣ�����ͻ���������ʵ�ͻ�Ϊ���������й������ף�ȷ������IJ������ȡ�����Ӫҵ�ɱ�����ʱ��Ҫ��ע“�ټ�Ӫҵ�ɱ�”�����⣬���Խ��Ӫҵ�������ݽ��к�����������������Ҫ���Ӻ���Ƶ���˼ල���ܣ������������ڲ�����ƶȡ�

���ģ��߹�Ȩ��Ѻ�Բ�

�����߹�Ȩ��Ѻ���������IJ�����գ������Ǽ�ǿ���ڹ�Ȩ��Ѻ����Ϣ��¶����Ͷ������ǰ֪����ɶ���Ѻ����Ϣ���������º���й�����г����IJ��������������ɹɼ��µ������Ӧ��߹�Ȩ��Ѻ���ż����Թɶ�����Ѻ��Ϊ����һ�����ơ���Ȩ��Ѻ��Ϊ����һ���̶��ϵ�����ѡ�����⣬�ڱ�֤�������ýϸ��ż����ɼ��µ���С����ʱ��Ӧ������Ѻ�˵ı�֤�𣬾�����ֹ��������������ĸ��ַ��ա��ڹ�˾�����쳣���ʱӦ��Ѹ�ٶ�����Ѻ�Ĺ�Ȩ���ж��ᣬ�ܹ����̶������ʧ��

�ο����ף�

[1]D. A. McMullen, K. Raghunandan and D. V. Rama, “Internl Control Reports and Financial Reporting Problems,” Accounting Horizons, Vol. 10, No. 4, 1996, pp:67-75.

[2] Kenichi Yazawa. The Incentive Factors for the (Non�)Disclosure of Material Weakness in Internal Control over Financial Reporting: Evidence from J�SOX Mandated Audits.[J]. International Journal of Auditing 2015. 10.1111/ijau.12035

[3]Blach J. Financial Risk Identification Based on the Balance Sheet Information[J]. Managing and Modelling of Financial Risks, 2016,1:10-19.

[4]Kiseľáková, D., Horváthová, J., Šofranková, B., & Šoltés, M. (2015). Analysis of Risks and Their Impact on Enterprise Performance by Creating Enterprise Risk Model. Polish Journal of Management Studies, 11(2):50–61.

[5]����ڣ�������.���й�˾�������dz��——���ڿ���ҩҵ������ٰ���˼��[J]�ִ�Ӫ������Ӫ�棩��2019��09��:178-179.

[6]����.���ڿ���ҩҵ�ڿ�ʧ�ܵİ�������[J].�ִ���ó��ҵ,2019,40(26):164-165.

[7]������.����л�!����ҩҵ��Ӧ�ط�[N].����ʱ��,2019-04-12(001).

[8]��Ц��.���й�˾���������Ϣ��¶Υ�永����������ʾ[J].�ĸ��뿪��,2018(13):4-7.

[9]������.��˾�������ڲ����ƵĶԲ��о�[J].�й���С��ҵ,2020(03):132-133.

[10]���ٶ�,����.�ڲ����ƿ�ܵ��·�չ——��ҵ���չ������——COSOίԱ���±��桶��ҵ���չ�����ܡ����[J].����о�,2003(06):11-15.

[11]����.�����ҹ����й�˾�ڲ�������״����������Ӧ�Դ�ʩ[J].�ִ�������Ϣ,2019(12):37+39.

[12]����.���й�˾�IJ�������Լ����ƴ�ʩ����[J].��ҵ�ĸ������,2017(23):108+120.

[13]����.��ǰ��ҵ�ڲ����ƴ��ڵ�������Բ�֮�Ҽ�[J].�й����ۣ�2020,(09),108-109

[14]ʩ����, ����.����COSO��ܵ���С��ҵ�ڲ���������̽��[J].�ƻ�ͨѶ,2016,(11) :112-114.

[15]����,���绪.X��Դ��˾����COSO�¿�ܵ��ڲ�����ʵ����̽��[J].��������,2014,(12) :26-27.

[16]ƽ����,�ž�,������,֣�ս�.��Ȩ��Ѻ����˾������������ˮƽ��ϵ�о�[J].�й����,2020(05):64-67.

[17]����Ԫ,ŷ����Խ,ʷ����.��Ȩ��Ѻ������Ȩת�Ʒ�����˰�չ��[J].�����о�,2018,53(01):138-152.

[18]�����.���й�˾��ɶ���Ȩ��Ѻ�Թ�˾��ֵ��Ӱ��——�Ի�ӳ�Ƽ�Ϊ��[J].�ƻ�ͨѶ,2017(05):64-68.

[19]������.���й�˾��������ķ���Ԥ�������̽��[J].�ƻ�ѧϰ��2018,195(21):91-92.

[20]��ѧ��.���й�˾������շ��������[J].ɽ����֯����,2019(07):22-24+15.

[21]����.����ҵ�ڲ����Ƶķ��չ�������.��ҵ����,2012(03):52-55.

[22]����.����ũҵ��˾������������о�[D].����ʦ����ѧ��2018.

[23]��ΰ�����¾�.Z���Ž���“���˫��”������[J].�������ƣ�2012��10��:43-44.

[24]������,������.��ҩ��ҵ�������չ���[J].�й�ҽҩ��ѧ,2013,3(01):161-162.

[25]�Լ�,�����,����.��˾�����Ը߹���Ա������Ӱ���о�[J].�������ù���,2013,27(05):118-122.

[26]�ӷ�Ӣ,����.�ڲ����ơ������Ϣ������ɼ�ͬ�����о�[J].���֮��,2021,(02):97-103.

[27]������.��ҵ�ڲ����ƹ淶�����������ʵ���о�[D].���ϲƾ���ѧ,2014.

|

dz���ֹɶ��ʺϻ�

dz���ֹɶ��ʺϻ� ���Ӧ�ô����ݼ�

���Ӧ�ô����ݼ� �������������

������������� ���ʦ����������

���ʦ���������� ���¸߹����α���

���¸߹����α��� ��Ʋ���ս�Է���

��Ʋ���ս�Է���

{kind=link}