国家审计与地方经济发展的相关性分析

|

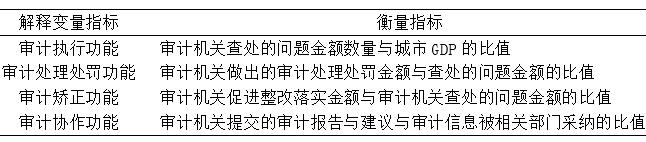

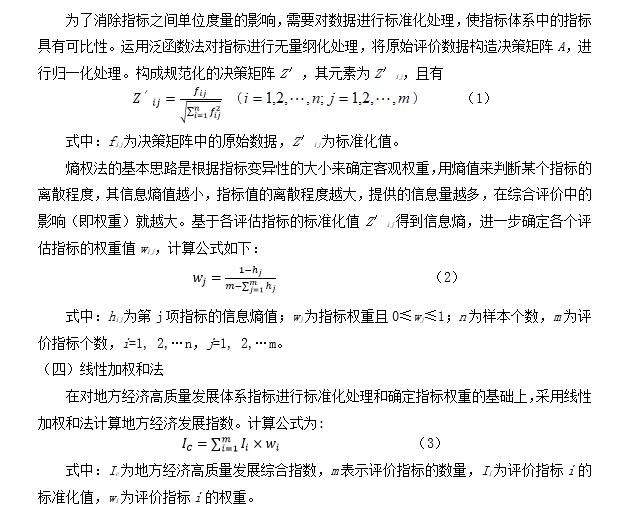

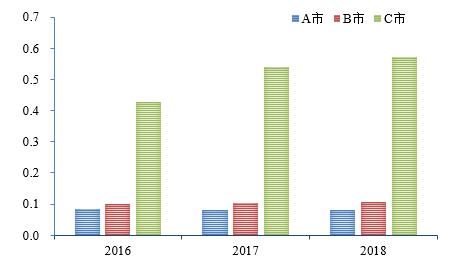

———以ABC三市为例 高升 罗曼 郭世龙 刘伟 南京审计大学 基金项目:校级高教研究课题(2020JG005);大学生创新创业训练计划项目(2020AX06005Q)。 摘要:随着社会经济的快速发展,深入分析审计与地方经济发展关系,探究审计推动经济发展的作用路径具有重要意义。本文筛选构建地方经济发展评价指标体系,运用泛函数法对评价指标进行标准化处理并计算熵权权重,运用综合指数模型计算地方经济发展指数;结合审计执行功能、审计处理处罚功能、审计矫正功能、审计协作功能,分析了国家审计与地方经济发展的相关性。研究发现2016~2018年三市经济发展状况较为稳定,C市明显优于B、A两市;主要影响因素包括科研人数、高等院校在校生人数、专利申请数等创新驱动指标;审计执行功能、审计矫正功能与2016年三市经济发展呈显著正相关;审计处理处罚功能与2016、2018年三市经济发展呈显著正相关;审计协作功能与三市经济发展呈稳定正相关。今后需要深入探讨国家审计对地方经济发展的影响机制与作用路径,有针对性地提出审计推动地方经济发展对策与建议。 关键词:国家审计;审计服务功能;经济发展;综合指数;相关性 一、前言 国家审计推动地方经济发展首先需要构建经济发展审计体系,通过提升审计服务功能、拓宽审计领域、突出审计重点等多种方式[1],有效监控、评价、预警、促进地方经济发展,提高经济发展质量和效益[2];通过发挥执行、处罚、矫正、协作等功能,对经济政策执行情况加强审计,保障经济运行[3-4]。在国家审计对地方经济发展的影响机制与作用路径研究方面,韩峰等[5]从动能转换、结构升级、发展效率、节能减排、成果分享和空间外溢等六个方面系统分析了国家审计对经济发展质量的影响机制。孙文远等[6]运用熵权法及双重差分模型,探究资源环境审计与经济高质量发展之间的关系,阐述了审计对经济高质量发展的影响机制。张金辉[7]从宏观经济政策执行、制度建设和腐败治理、生态环境保护、科技进步和创新、政府绩效管理五个方面,探讨了国家审计促进经济发展方式转变的路径。李明等[8]基于省级面板数据探讨了国家审计对地方经济发展的作用。郑石桥等[9]构建国家审计促进经济高质量发展的理论框架,分析了不同的审计功能及审计效应促进经济增长质量的路径和机理,重点探讨了国家审计与经济高质量发展之间的关系。胡君[10]分析了当前制约地方经济发展的因素,提出了适应经济发展要求的创新审计思维和方式的路径。张臻[11]在阐述新时代经济发展的内涵基础上,从审计角度分析了我国经济发展面临的现实阻碍,探索了加强审计推进经济发展的主要路径。安树军[12]认为新时代背景下,国家审计在推动经济发展的作用集中体现在预警、监督评价、促进制度完善,提出了国家审计视角下我国经济发展建议。项文卫[13]阐述了如何发挥审计监督在促进经济发展中的作用。石文先[14]阐述了审计服务地方经济发展的途径与措施。王耘农等[15]以重庆为例探讨了国家审计促进转变经济发展方式的实现路径。总之,虽然已有研究探讨了国家审计与经济发展之间的关系、国家审计对经济发展的影响机制及其作用效果,但是仍然缺乏对国家审计推动地方经济发展的理论探讨,也缺乏深入研究、系统分析及实证检验。 通过深入探讨审计推动地方经济发展的机理与路径,并使用样本数据进行检验,依据实证结果分析审计推动地方经济发展的运行机制,有针对性有侧重的提出审计促进地方经济发展的对策与建议。顺应新时代发展需求,深入分析审计与地方经济发展的关系,对完善国家审计监督体系以及推动新时代经济发展具有重要意义。 二、数据来源与研究方法 (一)构建地方经济发展综合评价指标体系 本文以江苏省A市、B市、C市的经济发展数据以及审计统计数据为基础,从创新产出、生态环境、生活消费、经济协调行性、文化建设、政府干预、基础设施建设等方面筛选构建地方经济发展指标体系,测度地方经济发展指数作为被解释变量。将审计执行功能、审计处理处罚功能、审计矫正功能、审计协作功能的相关指标作为解释变量,衡量国家审计服务功能。主要数据来源于反映经济发展的各种社会经济统计数据、体现国家审计服务功能的各类审计统计报告、中国统计年鉴、中国审计年鉴等。 选取科研人数与专利申请数作为衡量地区创新产出水平的重要指标,专利当年申请量包含发明专利当年申请量、实用新型专利当年申请量、外观设计专利当年申请量;选取使用工业废水排放量与GDP比值与人均绿地面积衡量生态环境;为了消除通货膨胀带来的影响,选取人均收入水平与居民消费价格指数消除价格变动的因素;将城镇居民人均收入与农村居民人均收入之比作为城乡收入水平比值,反映经济发展协调程度;选取高等院校在校师生人数与高校专任教师人数,衡量创新驱动的重要指标;选取公共预算收支衡量政府干预程度;基础设施建设是地方经济指标的重要指标,选取全社会客货运数量衡量基础设施建设(表1)。 表1 地方经济发展评价指标体系与熵权权重  (二)国家审计服务功能指标定义 审计功能是指审计在经济社会运行中所表现出来的功效和能力,现实中对审计的功能和职能常常不做严格的区分。国家审计的“免疫系统”功能的具体内涵包括预防功能、揭示功能、抵御功能,本文的国家审计服务功能的衡量指标构成见表2。 表2 国家审计服务功能指标的定义  (三)数据标准化处理与熵权权重计算  三、结果与分析 (一)经济发展指数分析 基于数据标准化矩阵以及各指标的权重值,计算发现A市的地方经济发展指数从2016年的0.0835回落到2018年的0.0807;B市的地方经济发展指数从2016年的0.0933上升到2018年的0.1055;C市的地方经济发展指数从2016年的0.4263上升到2018年的0.5738(表3)。 表3 地方经济发展综合指数

三市2016~2018年的经济发展指数波动较为平稳,其中C市各年度的经济发展指数均高于A市与B市,B市各年度的经济发展指数均高于A市(图1)。主要原因是C市科研人数、高等院校在校生人数、高校专任教师人数、专利申请数远高于其他两市,创新发展的驱动力最大;C市人均绿地面积最大,B市次之,人均绿地面积逐年稳定增长;C市人均收入水平较高且增长速度也较其他城市更快,B市次之,C市最低;C市城乡收入水平之比较低,城乡发展水平差距较小,经济发展经济协调性较高,A市次之;C市高等院校数量较多,文化软实力的强大为经济增长提供了坚实的内在动力;C市一般公共预算收入高于B市,B市又明显高于A市,其中 C市与B市收入均保持较高增长幅度,A市增长幅度有限;B市一般公共预算支出高于C市,C市又明显高于A市,其中三市均呈增长趋势,尤其C市增长幅度较高。依据评价指标值大小分析,发现科研人数、高等院校在校生人数、专利申请数、人均绿地面积、一般公共预算收支、全社会客货运输量等指标对经济发展指数影响较大。依据熵权权重值大小进行影响因素分析,发现科研人数(0.2852)、高等院校在校生人数(0.2547)、高校专任教师人数(0.1780)的熵权权重大于0.1,在整个指标体系中的权重值位例前三位,工业废水排放量/GDP(0.0580)、全社会客货运输量(0.0577)、专利申请数(0.0545)的熵权权重大于0.05。以上6个指标可以看作是三市经济发展的主要影响因素,今后需要重点关注此类关键性影响指标,以推动地方经济发展。  图1 地方经济发展综合指数 (二)相关性分析 2016年三市国家审计服务功能与经济发展相关性系数均为正相关关系,发现审计处理处罚功能与三市经济发展相关性最为显著,高达0.998;审计执行功能、审计矫正功能与三市经济发展的相关性系数分别为0.908与0.899。审计协作功能与三市经济发展的相关性系数为0.479。依据2017年相关性分析,发现审计协作功能、审计矫正功能与三市经济发展存在正相关关系,相关性系数分别为0.534与0.308。对比2016年相关性,2017年审计执行功能、审计处理处罚功能与三市经济发展存在负相关,相关性系数为-0.510与-0.509。依据2018年相关性分析,发现审计处理处罚功能、审计协作功能与三市经济发展存在正相关关系,相关性系数分别为0.999与0.477;审计执行功能、审计矫正功能与三市经济发展存在较弱的负相关,相关性系数为-0.199与-0.026(表4)。 表4 2016~2018年三市的国家审计与地方经济发展相关性分析

注:*. 在 0.05 级别(双尾),相关性显著。 结合2016年至2018年三市的国家审计与地方经济发展相关系数,发现国家审计与地方经济发展具有较强相关性,其中审计处理处罚功能、审计执行功能、审计矫正功能与地方经济发展的正相关性系数较大,审计协作功能与地方经济发展一直保持较为稳定的相关系数,波动不明显。以上分析充分表明,今后需要利用好国家审计推动经济增长的发展思路,需要进一步深入研究审计推动地方经济发展的作用机理,寻求推动经济发展的审计创新之路。 四、讨论 如何构建国家审计推动经济发展的理论框架、具体分析审计促进经济发展的路径和机理、深入探讨审计与经济发展之间的关系成为急需解决的难题。因此构建经济发展评价指标体系,测度经济发展指数与国家审计服务功能指数,深入分析审计服务与经济发展质量的相关性、关键影响因子尤其重要。但是目前经济发展评价较为模糊,难点主要体现在评估方法、评估体系、评估因子、评估标准的不确定性以及评估类型的单一化。 本文选取A市、B市、C市的经济发展数据与审计统计数据,筛选评价指标体系、计算指标权重、影响因素分析、构建评估模型、分析评估结果、相关性分析。从创新产出、生态环境、生活消费、经济协调行性、文化建设、政府干预、基础设施建设等方面筛选构建地方经济发展评价指标体系,运用熵权法分析地方经济发展主要影响因素,揭示各指数变量对经济发展的影响;构建综合指数模型计算地方经济发展指数作为被解释变量;将审计执行功能、审计处理处罚功能、审计矫正功能、审计协作功能作为解释变量。从多领域多层次来分析经济发展指数与国家审计服务功能水平的相关性,从而为审计推动地方经济发展提供更多案例依据。通过明确关键因素并不断提高效率,不断发掘审计新思路新想法将直接作用于经济发展。 在今后的研究中应该拓展研究区域,增加更多样本地区,筛选更加全面的指标体系,采用多种评估方法,构建更复杂的模型框架,并基于得到的评估数据进行客观的驱动力分析,如进行相关因子分析、通径分析、主成分分析、障碍性分析等找到影响经济发展的更多主要驱动因子与障碍因子,用更丰富的实证案例,增强结果的可靠性与科学性,为审计活动与经济发展提供参考。在今后的研究中应该聚焦经济高质量发展,促进经济高质量发展是习近平总书记对审计工作提出的重要任务,如何依托审计服务经济高质量发展?如何发挥审计在促进经济高质量发展中的作用?需要了解新时代背景下经济高质量发展的内涵、制约地方经济高质量发展的因素;需要从审计角度分析地方经济高质量增长面临的现实阻碍,掌握审计促进经济高质量发展的基本要求和主要监督内容;需要构建审计促进地方经济高质量发展的理论框架,重点探讨审计与地方经济高质量发展之间的关系,提出审计对地方经济高质量发展的假设,分析审计对地方经济高质量发展的影响机制与作用效果;需要分析审计服务地方经济高质量发展的机理与路径,有针对性、侧重性的提出审计服务地方经济高质量发展的途径与措施,通过区域性分类政策建议,促使审计更好的推动地方经济高质量发展。 五、结论 第一,依据计算的三市经济发展综合指数,发现C市经济发展状况明显优于B、A两市,且增长速度较快,发展趋势向好,从2016年的0.4263上升到2018年的0.5738。B、A市经济发展状况差距不大,波动不明显,呈现较稳定状态。依据评价指标值大小分析,发现科研人数、高等院校在校生人数、专利申请数、人均绿地面积、一般公共预算收支、全社会客货运输量等指标对经济发展指数影响较大。 第二,依据熵权权重的大小分析,发现三市经济发展的主要影响因素包括科研人数、高等院校在校生人数、高校专任教师人数、工业废水排放量/GDP、全社会客货运输量、专利申请数,需要重点关注此类对地方经济发展起到关键性影响的指标。 第三,依据国家审计与三市经济发展状况的皮尔逊相关系数分析,发现所选取的四大审计服务功能指标与三市经济发展指数具有较大的相关性。其中,审计协作功能表现为较为稳定的正相关性,在0.5左右浮动,另外三种审计服务功能的相关性波动明显,存在较大的不稳定性,但2016年审计执行功能、审计处理处罚功能、审计矫正功能与三市经济发展的相关性较为显著,分别为0.908、0.998*、0.899;2017年审计协作功能与三市经济发展的相关性较为显著,为0.534;2018年审计处理处罚功能与三市经济发展的相关性较为显著,达到0.999*。 第四,虽然国家审计服务功能指标的选取是有一定客观性与准确性,但是不够全面,今后仍需要进一步细化数据统计口径、增加数据来源、扩展指标体系、扩大研究区域范围与年限跨度、构建计量模型与空间模型等,深入探讨国家审计与地方经济发展的相互关系与作用路径,为地方经济发展提出因地制宜的审计建议与对策,通过完善国家审计服务功能推动地方经济发展。 参考文献: [1]唐凯桃.国家审计与经济增长质量:理论基础和实现路径[J].会计之友,2018(02):120-125. [2]刘家义.认真履行审计监督职责促进经济发展方式转变[J].审计研究,2010(05):3-5. [3]左敏.国家审计如何更好地维护国家经济安全[J].审计研究,2011(04):8-13. [4]蔡春,李江涛,刘更新.政府审计维护国家经济安全的基本依据、作用机理及路径选择[J].审计研究,2009(04):7-11. [5]韩峰,胡玉珠,陈祖华.国家审计推进经济高质量发展的作用研究——基于地级城市面板数据的空间计量分析[J].审计与经济研究,2020,35(01):29-40. [6]孙文远,孙媛媛.资源环境审计对经济高质量发展影响的实证研究——以领导干部自然资源资产离任审计试点为例[J].生态经济,2020,36(01):166-171. [7]张金辉.国家审计促进转变经济发展方式的路径探析[J].审计研究,2014(03):33-37. [8]李明,聂召.国家审计促进地方经济发展的作用研究——来自省级地方政府的经验证据[J].审计研究,2014(06):36-41+112. [9]郑石桥,许玲玲.国家审计促进经济高质量发展的机理研究——基于中国省级面板数据的实证分析[J].新疆财经,2020(01):39-52. [10]胡君.高质量发展下的审计对策思考[J].审计与理财,2019(09):55-56. [11]张臻.国家审计助力新时代经济高质量增长[J].审计与理财,2018(09):40-42. [12]安树军.国家审计视角下我国经济高质量发展研究[J].市场研究,2018(11):4-5. [13]项文卫.充分发挥审计在促进高质量发展中的作用[N].中国审计报,2018-04-18(006). [14]石文先.绿色审计助推经济高质量发展[N].江淮时报,2018-10-19(006). [15]王耘农,李歆,陈永康.国家审计促进经济发展方式转变的实践与探索——基于重庆经济发展模式的思考[J].审计研究,2011(04):3-7. |

浅析持股独资合伙

浅析持股独资合伙 如何应用大数据技

如何应用大数据技 基于舞弊风险因子

基于舞弊风险因子 审计师特征与商誉

审计师特征与商誉 董事高管责任保险

董事高管责任保险 万科财务战略分析

万科财务战略分析

{kind=link}