基于区块链技术的审计自动化应用研究

|

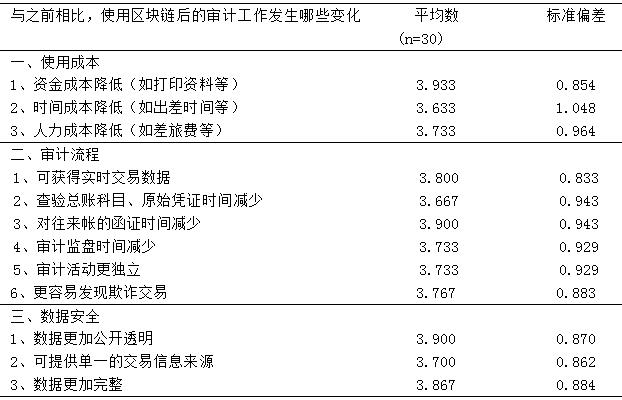

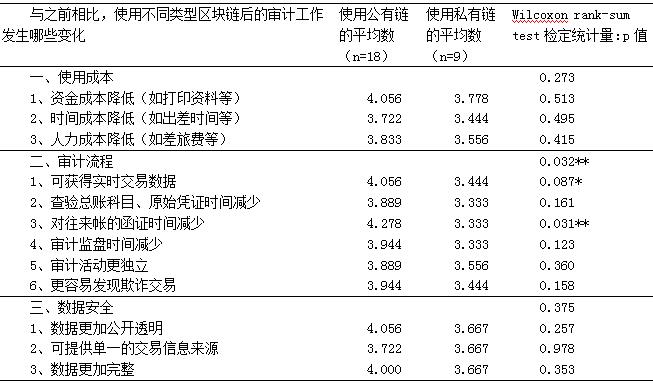

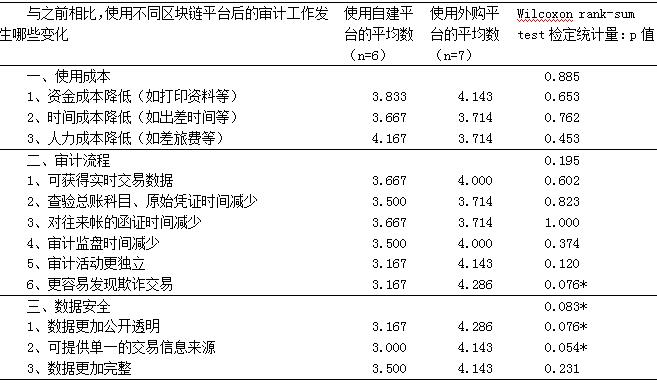

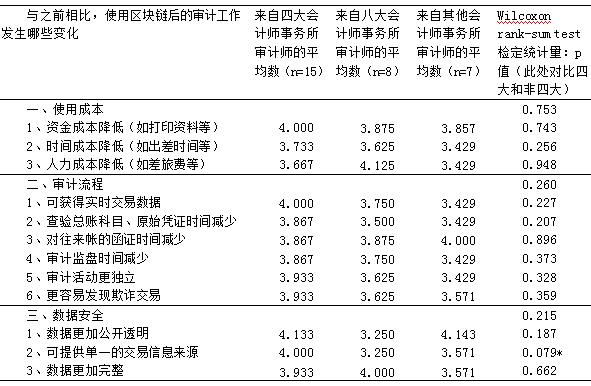

——基于会计师事务所的调查 薛叶莉 萧小芬 闽江学院新华都商学院 基金项目:福建省社会科学规划基础研究项目(FJ2019T005);闽江学院校科研处专项(MYS19016)。 摘要:本研究以在会计师事务所工作的审计师为研究样本,对其进行问卷调查并使用描述性统计、威尔科克森秩和检验进行分析,对区块链技术在审计工作领域的应用情况进行了探讨。结果表明,事务所使用公有链得到的工作效果优于使用私有链;使用外购区块链的工作效果优于使用自建区块链;四大会计师事务所使用区块链的工作效果优于来自非四大会计师事务所,本研究将理论与实际运用结合讨论,为今后“区块链+审计”的有关研究提供借鉴。 关键词:区块链技术;审计自动化;威尔科克森秩和检验 一、引言 自从2016年12月区块链首次被作为战略性前沿技术、颠覆性技术写入“十三五”规划以来,区块链技术日益受到我国政府的重视和关注。根据工信部信息中心发布的《2018中国区块链产业白皮书》的调研结果,目前我国区块链产业处于高速发展早期阶段,产业链条已经初步形成。在审计行业,区块链的特性在理论上可改善众多现存问题,目前,各大会计师事务所已经投入大量人力、物力、财力建立研发团队推进区块链的场景应用实验和开发技术平台。 截止至目前,虽然有许多文献探讨“区块链+审计”相关议题,但鲜少有相关实证研究。本研究在研究方法上有所创新,通过设计具有较高信度和效度的问卷进行实证测量,并且围绕具有显著差异的工作变化对审计师们进行访谈。通过本研究整理出使用区块链后工作发生的变化,为区块链技术未来在审计行业的应用提供参考。 二、文献综述及研究假设 (一)区块链技术在审计中的应用讨论 区块链可凭借其特性克服传统现场审计与互联网审计的缺陷从而改善审计行业。从区块链特性来看,在去中心化方面,有的学者认为会计师事务所不必再为数据存储而向服务商支出大笔存储服务费(沈颖姣,2019);在共识机制方面,司淑娴(2017)认为区块链可以最大程度上降低个体因素和主观判断对数据的影响力, 让计量更加公允;在可追溯性方面,吴勇等(2019)认为审计人员能够根据区块链的时序记录精准定位并审查相关信息;在智能合约方面,有的学者认为在各节点互验一致后,可依据“审计智能合约”立刻触发审计机器人进行实时审计(朱渊媛等,2019);在不可篡改方面,王晓燕和陈婷(2019)认为区块链记录交易和账目信息,录入链上的数据将无法被篡改,这使得财务数据造假和欺诈难度大幅提升。 (二)研究假说 根据公有链和私有链的性质可知,私有链需要授权才能加入,其本质上仍是中心化,这导致舞弊风险也会较大。公有链能保证数据公开透明、不受任何人控制,相比起私有链具有完全去中心的特性。因此,本研究提出假设一。 假设一:事务所使用公有链得到的工作效果优于使用私有链。 通过对比自建和外购的优劣可知,专业机构的技术成熟,积累了丰富的开发经验,因此能够开发出更成熟、稳定的运行平台,从而有更好的使用效果。因此,本研究提出假设二。 假设二:使用的区块链来自外购平台的工作效果优于自建平台的工作效果。 通过对比四大和非四大会计师事务所的业务可知,四大会计师事务所是审计行业使用区块链技术的先驱,并且目前四大会计事务所对区块链技术的探索已经深入实务领域,因此,本研究提出假设三。 假设三:四大会计师事务所使用区块链的工作效果优于非四大会计师事务所使用区块链的工作效果。 三、研究设计 (一)数据来源 本研究的调查对象为简单随机抽样135位审计师,问卷调查期间为2020年6月至2020年8月,其中有效问卷共105份,问卷有效率77.78%。 (二)研究方法 本研究采用问卷调查法,设计一份为《区块链技术在审计领域应用情况调查表》的问卷,问卷第一部分为(个人基本情况),第二部分为(使用意愿情况),第三部分为(使用基本情况),第四部分为(与之前相比,使用区块链后的审计工作发生哪些变化)并在此部分采用李克特五等尺度量表,第五部分为(使用区块链所面临的问题),第六部分为(对区块链技术未来发展的看法)。未使用过区块链辅助审计的审计师仅需回答第一、二部分,已经使用区块链技术辅助审计工作,则另需回答第三、四、五、六部分,因篇幅限制,本研究重点讨论第四部分。 四、 研究结果与分析 (一)问卷信度、效度分析 对问卷第四部分的量表进行信度分析,该部分的Cronbach's α系数为0.914,分维度的结果显示,(使用成本)分量表的信度为0.696、(审计流程)分量表的信度为0.882、(数据安全)分量表的信度为0.831,表明了问卷具有较高的可靠性。 量表的KMO值为0.709,说明问卷的结构效度可接受。问卷以发布在国内外高水平期刊的理论为基础进行设计,建立起5个测量水平,将相关理论和问卷命题相匹配,从而保证内容效度。 (二)区块链技术在审计工作的应用情况分析 通过量表得到表1,使用区块链后审计工作变化的平均值都高于3.5,这在一定程度上说明审计师们认为区块链技术对审计自动化具有推动作用,其中最主要变化是(使用成本——资金成本降低(如打印资料等)),其次为(审计流程——对往来帐的函证时间减少)和(数据安全——数据更加公开透明)。 表1 使用区块链后审计工作变化分布表  由表2可知,大多数使用过公有链的审计师表示仍愿意使用区块链,但仍愿意使用公有链的意愿;使用过私有链的审计师皆表示不愿意使用私有链,可见在实际运用中私有链使用效果较不理想;因本次问卷收集数量有限,填写使用过联盟链的审计师仅三人,虽然联盟链是权衡链上数据公开与私密问题较好的处理方案,但是在实际推广应用方面不如公有链与私有链,但是使用过联盟链的审计师大多数仍愿意使用联盟链,可见联盟链对于审计师而言使用感受更好。 表2 已使用的区块链与愿意使用的区块链分布表  针对使用不同的区块链类型进行讨论,见表3, 使用公有链的平均数都比使用私有链高,这表明,使用公有链在使用成本、审计流程、数据安全中更具效果。根据Wilcoxon秩和检验可知,公有链和私有链在(审计流程)方面有显著差异,主要是针对减少对往来帐的函证时间和获得实时交易数据的效果,由此验证假设一。 表3 使用不同区块链类型后审计工作变化分布表  注:*:10%,**:5%,***:1%显著水平 针对使用不同的区块链平台进行讨论,见表4,使用外购平台的平均数大多数比使用自建平台高,这表明外购平台在使用成本、审计流程、数据安全中更具效果。自建和外购平台在(数据安全)方面有显著差异,主要是针对提供单一的交易信息来源和数据更加公开透明的效果,除此之外,针对发现欺诈交易也有显著差异,由此验证假设二。 表4 使用不同区块链平台后审计工作变化分布表  注:*:10%,**:5%,***:1%显著水平 针对不同会计师事务所进行讨论,见表5,来自四大的平均数大多数比非四大高,这表明更大型的会计师事务所在使用成本、审计流程、数据安全中更具效果。四大和非四大使用区块链技术针对提供单一的交易信息来源存在显著差异,由此验证假设三。 根据平均数可知,来自四大和其他会计师事务所的审计师都认为区块链技术在(数据安全)方面的应用效果最好,但是来自八大会计师事务所的审计师认为使用区块链技术在(使用成本)方面的应用效果最好,并且在(数据安全)方面的效果最不理想,由此可见,不同会计师事务所使用区块链的工作重点有所不同。 表5 不同会计师事务所使用区块链后审计工作变化分布表  注:*:10%,**:5%,***:1%显著水平 结合上文审计工作的显著差异,为进一步了解这些显著差异在实务工作中的情况,作者选择了来自三家不同会计师事务所的审计师进行深度访谈,访谈期间为2021年2月,得到以下结论。 1.因为访问权限的开放程度的不同,故公有链和私有链的特征性质存在部分差异,私有链更快速便捷,公有链更透明准确,故私有链的处理效率会更高,但是公有链的处理效果更好,所以公有链和私有链针对减少对往来帐的函证时间和获得实时交易数据的效果会存在显著差异。 2.外购平台具有标准化的特点,而自建平台具有个性化定制的特点,所以会存在数据质量参差不齐的问题,故自建和外购平台在交易信息源头的可靠性方面会存在差异。自建平台在设计时会存在“留有后路”的风险,所以自建平台造假会比外购平台更容易,自建和外购平台在数据公开透明度、发现欺诈交易方面会存在差异。 3.虽然目前区块链技术在审计的实际运用都比较少,但是四大的IT审计和区块链技术程度都要优于其他会计师事务所,所以四大的技术成熟度可能高于非四大,因此对提供单一的交易信息来源存在差异。 五、研究结论 本研究基于对会计师事务所审计师的问卷调查,研究了区块链技术在当前审计行业的应用情况。审计师们认为区块链技术对审计自动化具有推动作用,使用区块链后审计工作最主要变化是(资金成本降低(如打印资料等))。目前公有链的使用度最高,私有链使用效果较不理想,联盟链在实际推广应用方面不如公有链与私有链,但联盟链的使用感受更好。根据均值可知,事务所使用公有链得到的工作效果优于使用私有链;使用外购区块链的工作效果优于自建区块链;四大会计师事务所使用区块链的工作效果优于来自非四大会计师事务所。根据Wilcoxon秩和检验结果可知,使用公有链和私有链针对减少对往来帐的函证时间和获得实时交易数据的效果存在显著差异;自建和外购平台针对提供单一的交易信息来源、数据更加公开透明和发现欺诈交易存在显著差异;四大和非四大针对提供单一的交易信息来源存在显著差异。 参考文献: [1]沈颖姣.区块链技术下的注册会计师行业变革[J].生产力研究,2019(03):157-160. [2]司淑娴.大数据时代对会计行业的重塑——基于区块链视角的分析[J].财会研究,2017(09):24-28. [3]吴勇,周才力,何长添,朱卫东.基于区块链技术的审计模式变革研究——一个整合性分析框架[J].中国注册会计师,2019(03):85-91. [4]朱渊媛,涂建明,庞琦.基于区块链审计平台构建的审计范式变革[J].中国注册会计师,2019(07):67-73+3. [5]王晓燕,陈婷.我国上市公司财务造假影响探讨——基于区块链视角[J].财会通讯,2019(28):110-114. [6]何伟.基于区块链技术的审计创新[J].中国乡镇企业会计,2019(03):200-201. [7]潘好强,陈骏兰.区块链在审计领域应用的探究[J].财会学习,2018(18):142-143. [8]敬志勇,尹佳佳.“区块链+会计”应用研究——基于德勤Rubix平台的分析[J].会计之友,2020(09):149-154. [9]工业和信息化部.2018年中国区块链产业发展白皮书[EB/OL].(2018-05-21)[2018-05-29]. https://www.miit.gov.cn/n1146290/n1146402/n1146445/c6180238/part/6180297.pdf [10]邓淑玲,唐越悦.区块链技术浪潮对审计的影响研究[J].会计师,2019(13):46-47. [11]吴佳丽,王晖.区块链技术在审计实务中的运用流程设计[J].审计月刊,2020(09):8-10. [12]陈华,胡晓龙.区块链技术在审计中的应用及未来发展[J].审计月刊,2020(03):8-10. [13]D AppelbaumS S Smith. Blockchain basics and handson guidance: taking the next step toward implementation and adoption [J]. The CPA Journal, vol. 88, Iss. 6, 2018. [14]王琳,向际钢.基于区块链技术的实时审计框架构建[J].财会通讯,2020(09):139-142+147. |

浅析持股独资合伙

浅析持股独资合伙 如何应用大数据技

如何应用大数据技 基于舞弊风险因子

基于舞弊风险因子 审计师特征与商誉

审计师特征与商誉 董事高管责任保险

董事高管责任保险 万科财务战略分析

万科财务战略分析

{kind=link}