绿地集团财务风险分析与防范

|

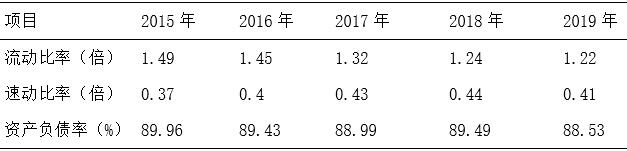

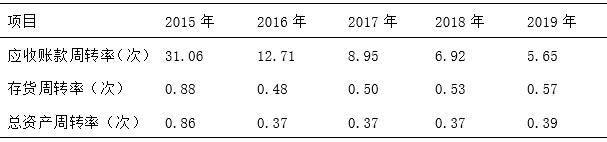

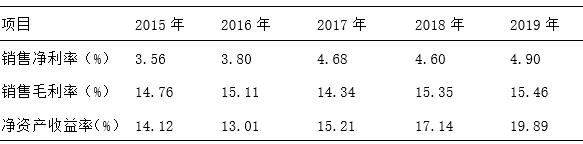

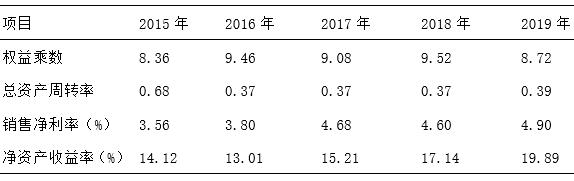

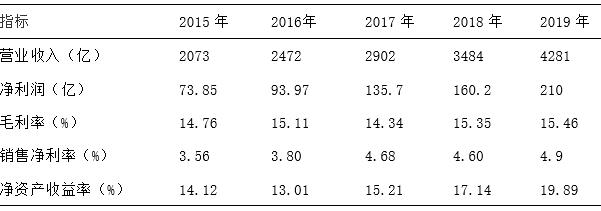

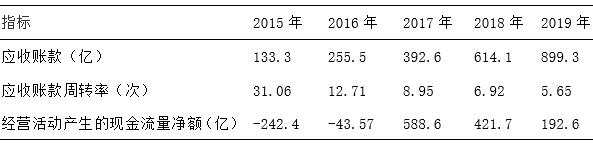

王昕怡 南京信息工程大学商学院 摘要:公司的生存发展,会面临各种各样的风险。在我国,房地产行业发展势头强劲,成为拉动国民经济增长的重要力量。而我国房地产公司开始发展晚,时间也不长,虽然发展速度较快,但是也存在很多的问题。本文选取房地产行业典型企业绿地集团对其财务风险的概况进行描述,对该集团财务风险进行分析和识别,并提出相应的防范措施。 关键词:绿地集团;房地产公司;财务风险;风险分析防范 一、绿地集团基本概况 (一)公司简介 绿地控股集团在1992年在上海成立,是一家多元化的全球性企业集团其集团、子公司覆盖全球30个国家5个大洲并且连续八年进入世界五百强企业。目前的绿地集团将产业多样化、快速增长、全球经营进行融合,不断发展房地产、金融、基础设施等各种各样的行业,正在为了成为跨国企业而不断努力。绿地集团的房地产合同销售额近几年以来不断上涨,因此也受到了各界广泛关注。尤其是2017~2019年度合同销售金额实现了飞速增长,2019年增长速度明显缓慢,也就说明在此背后房地产业务增长持续乏力,绿地控股也正在面临着一定的挑战。 (二)绿地集团财务分析 全面彻底的财务分析能够反映企业的经营状况,体现企业发展战略是否合理。近年来,绿地集团的发展又快又好,脱离不了企业良好的管理,但由于发展太快,导致经济状况并不景气,这就说明了绿地集团的高增长发展是存在一定问题的。本文选择了绿地集团2015~2019年的年度数据,通过对企业的偿债、盈利、经营以及发展能力四个方面对公司的经营状况和财务成果进行分析评价。 1.偿债能力 一个公司过去偿还债务的能力就是它的偿债能力,在一般来说,公司应该及时偿还利息,然后再偿还资本金。偿债能力可以分为长期偿债能力和短期偿债能力,如果一个公司的偿债能力很低,就会出现一定的财务危机,甚至还因为偿还困难而面临破产。所以我们可以通过分析偿债能力来判断企业存在的财务风险。 表1 2015~2019年绿地集团偿债能力指标  (1)流动比率 绿地集团的流动比率在不断下降的,表明从2015~2019年间,企业存在着较多的存货因而导致绿地集团的资产流动性不断的变小。因此绿地集团的短期偿债能力并不高,还需要一定的提升。 (2)速动比率 近几年来,绿地集团的速动比率曲线呈现出上升又回落的现象。速度比率不断上升,就表明存货占比不断减少,企业增强了流动资产的变现能力,因此企业的短期支付能力有良好的趋势,但在近两年来又有所回落。 (3)资产负债率 绿地集团的资产负债率相对比较平稳,没有产生较大的波动,都处于88%以上也表明资产负债率过高。因此,绿地集团长期偿债能力还是较弱。对于长远发展而言,即使绿地集团发展势头良好,但是仍然应该提高偿债能力和水平。 2.经营能力 随着经济全球化的发展,我国企业为了在激烈的竞争中生存下去, 获得良好发展的前提条件就是要关注企业本身的经营能力。绿地集团作为一个房地产的代表企业,因此我们对绿地集团经营能力进行系统的分析,就能了解该企业的经营状况和是否存在着财务风险。本篇文章将选取应收账款周转率、存货周转率以及总资产周转率进行分析。 表2 2015~2019年绿地集团经营能力指标  (1)存货周转率 绿地集团的存货周转率在 2016 年呈现快速下降趋势,但在2017~2019 年又开始缓慢上升,从数据中我们可以看出绿地集团存货的周转速度正在逐步加快,也表明近两年其加强了对于存货的管理 (2)应收账款周转率 绿地集团应收账款周转率 2016 年到2017年快速下降,并且逐年递减,说明企业的管理效率比较低,其应收账款回收速度差,需要不断提高。因此绿地集团在接下的经营中应该考虑如何在盈利的同时不断提高自己的应收账款周转率。 (3)总资产周转率 绿地集团总资产周转率也就是资产利用效率较2015年下降很多,但近年来趋于平稳。表明了绿地集团在资产的管理方面,在总资产利用效率和销售能力方面都比较好。 3.盈利能力 一个企业生产经营的最终目的就是为了获得更多的资金,因此为了企业长期的经营活动,就需要有强大盈利能力。当企业存在财务风险时就表明企业会不断亏损,无法长期盈利,长此以往便会面临破产倒闭的风险。本篇文章通过分析销售净利率、销售毛利率、以及净资产收益率这些可以用来评价企业盈利能力的指标,来分析并研究绿地集团的盈利能力。 表3 2015~2019年绿地集团盈利能力指标  (1)销售毛利率 绿地集团销售毛利率都呈现上升的趋势但非常平稳,基本没有变化,说明绿地集团的盈利水平近几年并没有得到很大提升,在行业内也并不景气。 (2)销售净利率 绿地集团的销售净利率在2017~2019年间呈现缓慢上升趋势,但整体趋于平稳。但是销售销售净利率也比较底,原因除了房地产企业都有的土地成本过高这个问题以外,还有绿地集团的扩张性战略方针,企业转型使得绿地集团在开发过程中期间费用过高,因此销售净利率较低。 (3)净资产收益率 表4 2015~2019年绿地集团净资产收益率及其构成要素  净资产收益率是能够体现企业的经营水平的一项重要经济指标。所以为了全方面了解绿地集团的经营状况应该对绿地集团进行杜邦分析。2015~2019年间绿地集团的净资产收益率有上升的趋势,也就表明企业的获利能力不断加强。从中可以看出绿地集团的销售净利率由 2015年的3.56%上升至2019年4.9%,上升了1.34%,权益乘数由2015年的8.36上升至2018年的9.52然后又下降到2019年的8.72%,总资产周转率变化不大。所以使得绿地集团的净资产收益率不断上升的主要原因是权益乘数和销售净利率两者同时上升。 但绿地集团净资产收益率略低于同行业中的其他企业,表明企业应该不断提高自己的盈利能力。总体上看,绿地集团需要通过不断扩张自己的业务,抢占市场份额,高瞻远瞩的使自己的盈利能力在行业内稳步提升。 二、 绿地集团财务风险识别与成因分析 (一)绿地集团筹资风险识别与成因分析 近年来,我国房地产企业的成长和发展越来越快。但是大多数房地产企业无法独立完成项目开发,需要外部融资或商业银行的支持。因此筹资方式的不同也会给企业造成筹资风险。 1.绿地集团筹资活动概况 绿地集团近几年筹集资金最主要的来源是借款收到的现金,在2015年时占筹资活动现金流入高达93.23%,但是随后逐年下降。在筹资活动中现金流出中,大部分都是用于偿还债务,且比例在逐年增加,在2018年有85.87%用于偿还债务,但在2019年下降到80.76%。 2.绿地集团筹资风险成因分析 (1)筹资渠道单一 绿地集团2015~2019筹资活动所获的现金,借款所得占了很大的比例,比例分别为93.23%、93.22%、88.8%、79.27%和76.36%。整个借款中,来自银行或借款的资金超过了半数,近几年绿地集团也在采用发行债券的方式来取得借款,但就目前为止,占绝大部分的借款仍旧是来自银行及其他金融机构。从中我们可以看出绿地集团存在有用新债还旧债的问题,并没有充分利用现在流行的发现股票或融资租赁等方式来取得借款,筹集方式单一。银行借款容易受国家政策影响,发行债券也会受到市场利率的影响。因此如果收益不景气,资金就无法及时回笼,盈利能力也会受到影响。 (2)负债规模和结构不合理 表5 2015~2019年绿地集团负债及资产负债率  一般来说对于普通企业,合理的资产负债率是50%。一旦超过80%就表明企业在经营方面出现了一定风险。对于房地产企业由于前期资金需求大,因此资产负债率在60%~70%之间较为正常。而绿地集团的资产负债率一直维持在80%以上并且在逐年增加,表明企业资本结构不合理,负债比重太高,长期偿债能力较弱。 (二)绿地集团投资风险识别与成因分析 投资风风险是指,企业在进行一项资产的投资时,可能会无法获得收益,甚至会面临损失。房地产企业的出资金额大、回收时间长。此外,还面临着国家政策发生变化的风险。这些风险则对企业的盈利情况会产生不利影响。 1.绿地集团投资活动概况 绿地集团2015~2019年的投资活动产生的现金流量净额全部为负数,但总体处于波动状态,在2015年产生净额最少低至-167亿元。而由于2017、2018和2019年绿地集团由于投资支付现金大量增加导致现金流量净额也在不断减少。 2.绿地集团投资风险成因分析 (1)盈利能力不足 表6 2015~2019年绿地集团盈利水平  从表6可知绿地集团等营业收入一直呈上升趋势。反应企业经营成果的指标,净利润增长速度也很快。可以看出绿地集团近两年获利能力在不断发展。在绿地集团反应盈利能力大小的毛利率和销售净利率在2015~2019呈现波动状态,但总体水平与同行比较较低,表明企业在面对庞大的负债压力时,如何解决经营压力获得更好的盈利能力也是企业需要考虑的问题。总资产收益率是反应企业获利能力的指标,从中可以看出绿地集团总资产收益率波动上升,反映出企业获利能力并不稳定和持久。因此绿地集团近年来盈利水平不高,可能会影响企业的偿债能力。 (2)缺少可行性政策分析 几乎所有的房地产企业都是为了避免在量化上有困难的情况下或者为了节约费用进行投资政策的分析。在投资决策过程中如果不能可行性分析,那么大多家房地产公司取得的信息就会不完全,所得到的结论也不同。所以这就需要决策者进行判断但是由于决策者知识水平并不充足,难免会有决策失误等情况发生,这就增加了投资风险。 (三)绿地集团经营风险识别 经营风险意味着不确定性,企业很难管理好现金储备。企业的经营能力取决于企业的资金流动。房地产企业面临的挑战是能否在销售环节成功交易,在收款环节获得资金。一旦这两个环节出现问题,就会使得企业资金循环出现问题,从而导致巨大的财务危机。 1.绿地集团经营活动概况 五年期间年绿地集团经营活动现金流量不断增加原因在于销售商品、提供劳务以及收取利息、手续费及佣金收到的现金,尤其是销售商品、提供劳务收到的现金,在 2018和2019年分别达到了4190和4417亿元。而几年的经营活动产生的现金流出量正在不断上升,主要组成部分是购买商品、接受劳务所支付的现金。最后绿地集团经营活动产生的现金净流量在五年期间由负转正,从2015~2016年的负数提升到2017年的588.6亿元,有着大幅提升,但在近两年又有所回落。 2.绿地集团经营风险成因分析 (1)存货变现能力差 表7 2015~2019年绿地集团存货周转情况  根据表7可以看出绿地集团存货在2015~2019逐年上升。存货周转率是销售成本与存货余额的比率,可以反映存货的占用量是否合适。从表中可以看到绿地集团的存货周转率连续下跌,从2015年的0.88降低到2018年的 0.53,这反映了企业存货流动性变弱,变现速度放缓,这样就会使得可以投入到经营活动中的资金减少,影响企业未来发展。同时表明企业对存货的管理能力低下,影响企业的经营能力。 (2)应收账款回收能力不足 表8 2015~2019年绿地集团收款能力  从表8可以看出绿地集团应收账款从2015~2019年大幅上升。但是应收账款周转率从2015~2019不断下跌,说明企业不断延长收回应收账款的时间。经营活动产生的现金流量净额在2016年之前全部为负数,主要原因之一就是2016应收账款增加,现金流入量减少,而到2017年现金回笼588.6亿元,同比增长1450.93%。总体上说,绿地集团在2015~2019年应收账款收款能力不断降低,说明绿地集团还需增强应收账款的变现能力,以提升企业资金使用率。 三、 绿地集团财务风险防范措施 (一)筹资风险方面 1.拓宽融资来源 绿地集团通过筹资活动获得的现金主要是来源于银行或其他借款。如今绿地集团也开始尝试不同的筹资方式如发行优先票据、发行股份等方式。虽然目前来说,银行贷款仍占很大的比重,但绿地集团应该逐步扩大其他融资渠道的使用范围,尽可能改变从银行贷大部分款的现状,以此改变绿地集团的资本结构,减少融资风险。 2.合理安排长短期负债 绿地集团流动负债占负债总额的比重不断上升,在2016年后一直高于70%,在2019年甚至超过81%, 由此可见,绿地集团的债务结构不合理,如果管理层不重视,公司将有较大的偿债压力,公司资金链将不稳定。因此,绿地集团作为一家房地产公司,应结合自身偿债能力,合理约定长期债务和短期债务的分担比例。还可以通过稳定资金的流动,适当增加长期负债,降低企业的还款压力,从而减少财务风险。绿地集团还应该考虑偿还债务的时间,以免出现需要马上还债的情况导致企业资金周转不灵。总之企业应该合理安排长短期负债,降低企业的筹资风险。 (二)投资风险方面 1.采取稳健的投资策略 绿地集团规模大土地面积广,导致成本高,近年来绿地集团一直在扩大自己的销售规模,这样一来,成本也在不断增加,会有一定的投资风险的产生。所以绿地集团应该坚持采用稳健型的投资政策,真确把握投资的规模大小,避免盲目投资造成成本过高。与此同时要对市场进行可行性分析来避免一味扩张带来的损失,获得更多利润,提高盈利能力。 2.制定可行的政策 政策对房地产行业影响大,如产业政策、货币政策等都会对房地产业的经营和管理造成一定的影响。因此绿地集团应该时刻关注各种政策,跟随政策的变化来调整企业的经营管理。并且不止要时刻把握政策还需要专门人才对政策进行预测分析,这样就可以及时调整做好准备,出台相应的应对措施,这样可以减少投资风险。 (三)经营风险方面 1.利用互联网思维做营销 绿地集团的经营风险的最主要的特征就是存货的变现能力差。而当今传统的房地产营销方式越来越过时,为了拓展市场,扩大销售,房地产企业可以利用互联网思维进行销售。这样一来尽可能采用灵活且有效的销售方法,从而使得库存商品顺利销售,并减少相应的库存。 2.完善应收账款催收制度 同时,绿地集团还应完善应收账款回收制度。例如,当付款即将到期时,公司应及时致电客户。如果客户来电后仍没有还款款,公司可以发出催款单,如仍无回音,公司可以派人上门催款。如逾期未付款,绿地集团应深入分析违约原因,并及时处理。例如,对于暂时无法偿还的企业,可以将应收款项转换为流动性较强的应收票据。如果存在客户故意拖欠的情况,可以采用法律手段来进行解决。 参考文献: [1]孙业慧.中国房地产上市公司财务风险管理研究[D]哈尔滨工业大学,2009. [2]卜一方,陆沥.中小企业财务风险产生原因及规避风险的对策分析[J].现代经济信息,2015(06):212. [3]郭爰宏.我国房地产企业财务风险研究[D].河北大学,2017. [4]杨伟薇.碧桂园财务风险评价与控制研究[D].湖南大学,2018. [5]周治平.房地产企业财务风险分析与应对分析[J].经贸实践,2018(22):80. [6]李子怡.J房地产公司财务风险分析与防范研究[D].哈尔滨商业大学,2019. [7]池文渊.新时代房地产财务管理风险防范与控制[J].财会学习,2019(01):50-51. [8]韩冬梅.论企业财务风险控制与防范[J].财会通讯,2015(14):104-106. |

浅析持股独资合伙

浅析持股独资合伙 如何应用大数据技

如何应用大数据技 基于舞弊风险因子

基于舞弊风险因子 审计师特征与商誉

审计师特征与商誉 董事高管责任保险

董事高管责任保险 万科财务战略分析

万科财务战略分析

{kind=link}