���ʧ�ܵij����

|

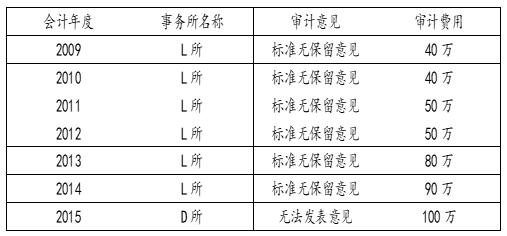

——��L����J��˾���ʧ��Ϊ�� ��ܰ�� �Ϸʹ�ҵ��ѧ����ѧԺ ժҪ�����Ŀ�ƪ�����˹������ʧ�ܵı�����ָ�������������������Ժͱ�Ҫ�ԡ��������˹����о���״���ٴ�L����J��˾�����ʧ���¼����֣�����ʧ�ܵij����������������Ϊ���ʧ�ܵ���Ҫԭ���ǻ��ʦ������������ڳ��������Աδ�������㾡����רҵ�������㡣ͨ���Դ��¼���ƹ����о�����©�ķ�����������Ϊ���Է�Ϊ����������������ʧ�ܵķ������������Ա��ְҵ���¡����������ͻ��ʦ��������н����Ʒֱ����չ����������һϵ�й�ܽ��顣 �ؼ��ʣ����ʧ�ܣ������ һ���о����� �ĸ↑�ź������ʱ��г���չ���̵ļӿ죬���й�˾��������¼��������ʣ�Ͷ������ʧ��Ҳ��֤ȯ�г�ɥʧ�����ġ�������ײ�Ӧ�ý�����Ϊһ�������¼������乲�������ʧ������ҲӦ�����ӡ������ҹ������ҵ�����������ҵ��չ��������Ͼ���ʵ�巢չ�������Ƕ����ҹ������������չ�ĸ��¼�����ҵ����ͳ�����ҵ���ܻ�������ȫ��Ч�������Ч�������ʹ���ҹ����ʧ���¼�û�еõ���Ч���ơ���ʥ����2015������Ӫҵ������1000��Ԫ��ɽ��ī��2015��-2016��Ķ��ڱ��治����ת�ɱ����������룬�ٵ�������ҩ2016���걨��������2.32�ڣ�����ҩҵ2016��-2018���������������١���Щ��������¼��ı�����ע����ʦ��Ϊ“������”��ʧְ�� ���ʧ���¼���ƵƵ��������¶���ҹ������ҵˮƽ�β�����״��ע����ʦ���Ƕ�����������ȴ��Ͷ����֮�����������Σ��������Ͷ���߶Խ����ʱ��г�η��η�ţ��ʱ��г��ʽ��������ͣ�����谭���ʱ��г��ķ�չ��ע����ʦ���ߵ��������Ƿ���Ϊ���Ͷ���ߵ�Ͷ�ʾ����ṩ�������Ʊ������ʵ�����Ա���λ���Σ�����ֵ�������ҵ�����ͼ�ܲ�����˼�����⡣Ϊ���ҹ��ʱ��г��ܹ�������չ�������ʧ�ܳ����̽��������Ч������ڱ��С� ���������о���״ ���ʧ��һֱ�ǹ���ѧ�ߵ��о��ȵ㡣ë���ͣ�������2014��[10]ָ�������źϻ��ƶȵIJ��������ʧ���������ĺ��Խ��Խ���أ��������ܳе��������Ρ�������������£�ע����ʦ�����“��ϧ��ë”����Ϫ��2018��[12]��Ϊ�������ʧ�ܷ���ʱ����ؼල���ŶԹ�����Ӧ�����ε����ӳ̶�Խ��Խ�ߣ��෴�ģ��Ի��ʦ��������ע����ʦӦ�����ν�Ϊƽ����¬�ƕD��2020��[4]����˵�ע����ʦ��ʧ�ܵ������Ϊ���ڲ�����ְҵ���¿�����ʱ���������Ӧ���ء�����ƽ��2020��[5]��Լ�ܲ��Ÿ���˾�Ĵ������������û�а�����Ƴ���ִ�е����ʧ����Ϊ����ܲ���Ӧ�Ӵ�ͷ����ȣ����ܴ������ᣬ����Ӧ���϶�Ϊ��ƺ�ı�����Ҹ��������صĴ������ƶ���թ����Ī�2017��[9]����ʵ֤�о��������ɼ��˴�����������2000����15����������������������˷������ó����ۣ�����ƶ���IJ��ţ�Ӧ�ý�������й�ģ���涨���廯������������Ե��Ͻ��ԺͿ�ִ�������������������磨2018��[7]��Ϊ�����ԱӦ��ͨ�����ַ�ʽ������Լ����ר���Դ����������������������������ɴˣ���Ʒ���Ҳ�ɻ�ô������ߣ��γ�����ѭ����л�����ҷң���������2018��[6]�Դ�2001��ʼ16����յ�����������ע����ʦΪ������ָ�������ʧ���¼��е�ע����ʦ��������������רҵ���������Է��ֲ�����ף���������ɥʧ�˶����ԡ�����ϲ,���ݱ�[8]��Ϊ�������ʵ������Ա����������û������������, �ܿ�����Ϊ���ʧ�ܳɱ����¡��������ҵ�ԭ���ѡ���빫˾��ı, ���յ������ʧ������ķ��������, �����Ҫ���ڲ�����ǿ��˾���������ⲿ����ǿ���������������, �Ӷ�ʹ���ҹ�֤ȯ�г��ܹ���ó־ø�Ч�����Է�չ�� ������������ J��˾������1999�ꡣ2009�����С���ij�ǹ�˾��ʵ�ʿ����ˡ�J��˾����֮���Ͻ���ת�Ͳ�����2015��2�£�J��˾����22�ڵĶԼۣ��չ�T��˾��ȫ����Ȩ����ֵ��ע����ǣ���ijҲ��T��˾�Ĺ�Ȩ������֮һ��J��˾Ը���Ծ��˵ij���������չ�����һ�Ҹճ���һ��Ĺ�˾���˽�����Ϊ�����Ƿ�����쳣�Ĺ�������ֵ��˼���������ķ�����Ϊ�ܿ�������֤����ע�⡣2015��6�£�J��˾���䶭�³���ij�ֱ��յ�֤���ġ�����֪ͨ�顷��֤��Ὺʼ�������顣2015��8�£�J��˾�ٿ����»��2014������еĻ����ʽ�Ӧ���˿����Ӧ�տӪҵ�����9��ؼ�����ָ����и�����¶�����ڽ�������ߴ�11.85��Ԫ��2016��1�£���J��˾�������Բ鹫���г���������ش��Ʋ������һ�ٶ�Ҳ����ǰ������������L�����ʦ�����������˷���˼⡣2015�֤꣬����J��˾�������飬2018�֤꣬��ᷢ�������L���Ĵ��������飺���˲飬J��˾��¶��2014��ϲ������д��������L��δ���㾡����������Ϣһ�����棬���ɳ�ΪͶ���ߵ�ج�ġ��˴����ʧ���¼���˫���ڸ�����ҵ������һ����Ӱ�����ʹ����ԣ� ��һ��������ڳ� ��ʵ�ϣ����ʧ�ܵ���������ټ���������������ͬ���ǣ�L����һ�������������ǻ��ʦ������ע����ʦ�����������Ա��רҵ�������ڹ���������ǰ����Ȼ����������Ӱ����ӵ����ʧ���¼����±���ȡ��J��˾��2009�����е�2015���յ�֤������֪ͨ��7�����ݣ����±��������У����ǿ��Կ���J��˾��L���ĺ��������Ѿã������ĺ���һֱ��2014�����ʧ��֮��Ÿ����˻��ʦ���������������Խ�������ʦ�������Ա���Ƶ�λ�ͻ���Դ�����̶�Խ�ߣ���ʹ��ı�¼������������������ʦ�Ķ����ԣ����²����������ij��֡�ע����ʦ�������������������йأ��������Խ�����侭������Ҳ��Խ�Ӷ��������������Խ��Խ�����в����ƵĶ����ԡ�������Ʒ�����һ�����ѷ��֣���2013���2014�꣬��Ʒ��ó����˽ϴ��Ƿ���������֮��2015�꣬��һ�յ�����֪ͨ�飬�����̸������ʦ������������ʵ����Ϊѷɫ����Ʒ���ȴ������������һ����������������Ͷ����������ɡ� �� L����J��˾2009��-2015��������������  �������Թ�̩�����ݿ⡣ ������δ�������㾡�� ֤�����2018��8��6�շ����˶�L���Լ�ֱ�Ӹ����������Ա��ǩ��ע����ʦ��ij����ij���������������飬������ȷָ��L������Ƴ����ϵĶദ����֮����L�������J��˾ʱ��û���ϸ�����Ƴ���ִ�У�Ϊ����J��˾���鹹�ͻ���α���ͬ��“����֮��”�������Աֱ�Ӳ��ñ���Ƶ�λJ��˾�ṩ����ϵ�˺��ֻ����뷢����������ݵ�Ҳ��J��˾�IJ�����Ա��Ϊ��д������������Ƴ����ϵľ�©����������ˣ��ش��ͬҲ����һ�����쳣�����������һ������ҵ���ݱ����ͬ����ͬ�ĺ�ͬ����һ�쳣���L���������Ա����û�й�ע������������ζ���ǣ���ͬ���һ����70��Ԫ����һ����840��Ԫ������840��Ĵ���ͬ����û��ǩ�ָ��µġ������Ա�������Ҫ�����֤�ݵĺ��ӣ�Ҳ���˵���������Աû������Ӧ�е�ְҵ������ ������ҵ���������� �����ֽ��ʱ��г���˵����������ֶλ����ٳ��������Ҫ���ʦ��������ע����ʦ��������Լ���ҵ������������ƹ�����ʱ�̱����Լ���ְҵ���ɣ��������ʵ����֤�ݲ��鵽�ס�ע����ʦ��ҵ�������İ�����Χ�ܹ㣬רҵ֪ʶ��������Ȼ��Ҫ����ʵ������ν�֪ʶ�ڻ��ͨ��������֮�ء�����L�������Ĵ�����˵��ӵ��ע����ʦ�ʸ�������Ա����������������������Ա����ֻ��ֽ��̸�����Ǿͻ��Ϊ“�����ϵľ��ˣ��ж��ϵİ���”������Ȼ�Dz���ȡ�ġ� L�����J��˾ʱ����ִ�к�֤����Ҳδ������Ӧ�еĹ淶���ڻ����ʽ�֤�����У�����ѯ֤�����и���ǩ��,û������ӡ�¡����Ѿ��������������£������Ա��Ȼδʵʩ��֤����δ���ֶ��ߡ���ʵ�ϣ���ʵ�����лغ���J��˾α�������J��˾�������д����Ǹߴ�217��911��835.55Ԫ��������������ֲ��������ȴ�������Ա�����������һ�ʴ��������Ӷ������ˣ���Ƴ�����ͬ���衣 ��L����J��˾�IJɹ��������������ѯ֤��ʱ��Ҳ��������������ҵ�����������ص�����Ƴ����������L������ƹ����������L������J��˾��28�ҹ�Ӧ�̷�ѯ֤������������ƹ������У�L��û�м�¼��֤��������Ϣ����������ͳ�ƻغ����ʱ���ڡ�"Ӧ���˿�"��ѯ������ܱ����м����Ӧ���˿֤���Ϊ2,936��Ԫ,��ʵ�ʽ��ӦΪ2,774��Ԫ���������ij��ַ�ӳ�����������Աҵ�������IJ��㣬�ڹ�����ȱ��Ӧ�е�ְҵ�������� ���ģ�Ա�������Դ� ��ƹ������д�����������������Ƶ�鵵����������L�������Ĵ�������������Ƿ��ࡣ��Ȼ�����Ĺ������������飬���Ƕ������������Ŀ��˵��ʮ�ֹؼ��Ļ��ڡ����ʦ�������������ʵ�������Ա�������Դ���ʹ������������Ա�������������ѵ����������������ְ����Ա����˵��������ְҵ���ɻ�û�н���������û�������ְҵ���������ƹ�����չ�Ƚϳ�����������ʵ�ʹ����У�������ʵϰ���������У����������Ա����������Ч���飬��ô����ij���Ƶ�ʽ��������ӣ��������ܵ���������ƽ������ƫ� �ġ�Ԥ�����ʧ�ܵĶԲ߽��� ��һ������������ڹ��� ��ܲ���Ӧ���ƶ�������ڵĹ涨����������ڳ��̸�����ȷ�ı������ڶ���������������ڽ��й�����������Ͷ���߶���������û����ж����ݣ��ڼ�ǿ������ܵ�ͬʱ��ҲΪ��ṫ�ڼ����������������Ϊ���й�˾��Ӧ������ѡȡ��������Ƶ�λ�ij��������������Ƿ�����ʽ���塣Ҳ���ö������º�˾�ڲ������Ա����ѡ��֤��ƽ�ԣ���ֹ��ƺ�ı�ķ����� ��������ǿ�����Ա�ļ������� ���������Ա�����������Ա��ȡ��ע����ʦ�ʸ����־��������ֹ���ڴˣ�Ӧ�ü�����ʵ���в���ѧϰ��������֪ʶѧ������ֽ�����ֶ�Խ��Խ�����������Ա���ٵ�֪ʶ����ѹ���Ȼ�ƴ�ҵ�߸���Ҫ��ȫ��Ӧ�Ը���ͻ��ĸ�������������Ա���벻ͣ�¹ʸ�������֪ʶ������ʵ���л�õľ��飬�����Լ���֪ʶ��ϵ��������֪ʶ��ʵ�����γ�һ�������ĵ�֪ʶ��������ѭ���������Ա��Ӧѧϰ��ط��ɡ������Ա���������Ը��õļල�ͻ���Ҳ������Ҫ���Լ��ϸ��շ���Ҫ�������Ϣ��¶�� ���ڻ��ʦ����������Ϊ���˵�λ��Ӧ�ý�����ȫ��Ա����ѵ��ϵ�����ʦ��������Ӧ��������ְǰ����ѵ������ְ��ҲӦ���о����λ���������ѵ��������Դ���������������У���һ���ڲ���ѵ����ְ�����˵�λ���������Եİ����о����ע����ʦΪ���鲻�����Ա��������ѵ����������ʵ�����������ľ������Ⲣ���ھ��鷽������������ʦ������Ҳ�ɴ���������ר��ѧ������Ա��������ѵ����ѵ���ٿ����ֻᣬ��Ա���ṩһ����������ֱ��ƽ̨�����������Ա���ķ������Ա������Ľ������������ú����淶����ѧ�����ƶȣ���Ա��������ѧϰרҵ֪ʶ������ҵ��ˮƽ����Ϊ�����������������ѧϰ����ȡ� ��������ǿ�����Աְҵ���½��� �����Ҫ�����Ա���ϵ�����ְҵ�жϣ�����ԱȽ���������ƻ�����;��������е�ijЩϸ�ڽ���������飬�����ζ�Ŷ������Ա��רҵ������ְҵ��������һ����Ҫ������Ļ��ʦ����������Ƹ�����Աʱ������Ĺ�ע������רҵ������ѧ���������������ʿ��ְҵ���·�����Ȼ����ְ�������ѵ�����Ǵ��������ʽ����������Ԥ���Ч����ְҵ�������������ʧ�ܺ���������֣���ƽʱ������Ϊ����ָ�����뼨Ч�����У����ǻ��ʦ����������������Ŀ�Ŷ����������ҽ���������ķ�ʽ��ȡ���ݣ������Ŀ�Ͷ��ͬ�µ����ۿ�����߲ο����ݵ�ȷ�ȣ��Դ�����Ϊ�����Ա�Ĺ�������ָ�ꡣ �����Ա�ĵ��½��費�ܽ��������ƶ���ƣ���ֻ����Ϊ�����Ա��չ��ƹ�����ְҵ���µ��ߣ�һ��Υ������ô�����Ա���ٵIJ������ǵ��µ�ȱʧ�������������𣬻����������ͻ��ľ���ʧ�����ڵ����ƶ�Լ����Υ���������������Ա�����ҵ�Ķ��͡����ԣ��Ӹ�������˵����Ч������ƺ�ı���µ����ʧ�ܻ���Ҫ����˼����ʹ�����Ա������ְҵ���µľ�η�ġ� ���ģ�������Ч��н����� �ҹ����ʦ����������ְ��ע����ʦн��һ������������ɣ��������ʺ�ҵ����ɣ���ҵ����ɱ��ؽϴ�һ��н��ģʽ�ᵼ��ע����ʦ�Ա���Ƶ�λ�ľ��������ϴ�Ϊ���뱻��Ƶ�λ�����ڷ���������Χ�ھ�����ʱ��ϳ����ȹ̵ĺ�����ϵ��ע����ʦ���ܷ���Υ��ְҵ���µ���Ϊ��ע����ʦ��н�����ݲ�Ӧ�����п�ҵ����������Ӧע�����������ҵ���Ѷȡ���ƻ��������أ�������Щ������������Ϊ����ָ�꣬ȫ������Ľ���н����ƣ���ά����ע����ʦ����ƹ�������� ���ʦ�������ڵ������Աн���н�Ϊ���Ե������ֻ������û�о����֤�������ְ�ߵ�н��Զ�������ŷḻ�����ע����ʦ�����ǿ�������ġ����ǣ�����������ϸ�ڵĹ�������������ְ������ɡ������н���Ϲ��ͣ��������Ա�Ļ����Ծͻή�ͣ�����������ȷ��Ҳ����Ӧ�Ľ��ͣ������ں�����Χ���ʵ���С���ߵIJ�࣬����������Ա��н�꣬��������ƹ����Ŀ�չ�� �ο����ף� [1]������.����������ij������ֺ�[J].�й�ע����ʦ,2021(05):66-73. [2]����,������.���ʦ���������ʧ���������ε��ж�——�����Ż��ʦ���������Ϻ����ǻ��о�Ϊ��[J].�����о�����,2021(14):144-146. [3]���Ӣ.ע����ʦ���ʧ�ܵ�������ν綨����[J].�ƻ�ͨѶ,2021(07):122-125. [4]¬�ƕD.“���㾡��”�ӻ��µĹ���“���”——����������ƽ��ǿƼ�Ϊ��[J].�ƻ��о�,2020(09):55-60+80. [5]����ƽ.��ƺ�ı���ƶ�����������[J].�ƻ�ͨѶ,2020(05):125-128+133. [6]л��,���ҷ�,������.�������㻹�Ƕ�����ȱʧ——�����۵����ʦ���������ʵ֤����[J].����о�,2018(03):71-79. [7]������,������.�����Ŀ�Ŷ���ҵר�����͡���Ʒ���������������[J].����о�,2018(04):82-88. [8]����ϲ,���ݱ�.���й�˾Ϊ�ζ���������ʧ��——���ں���ͨ�ŵİ�������[J].���֮��,2017(05):127-130. [9]��Ī��.����������ʧ��——�����й�֤�������������������ķ���[J].����뾭���о�,2017,32(02):56-65. [10]ë����,����.������ơ��ظ����������ʧ��[J].�й�ע����ʦ,2014(08):89-91. [11]Ҷ�¸�,���ƺ�.���ʦ���������ʧ�������о�[J].���֮��,2020(20):36-42. [12]��Ϫ.���ʧ���е���������϶���������:�������[J].����о�,2007(07):53-61+96. |

dz���ֹɶ��ʺϻ�

dz���ֹɶ��ʺϻ� ���Ӧ�ô����ݼ�

���Ӧ�ô����ݼ� �������������

������������� ���ʦ����������

���ʦ���������� ���¸߹����α���

���¸߹����α��� ��Ʋ���ս�Է���

��Ʋ���ս�Է���

{kind=link}