������������Ȩת�ư����о�

|

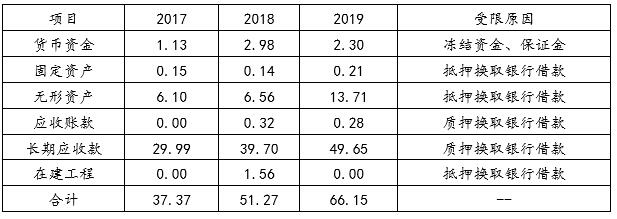

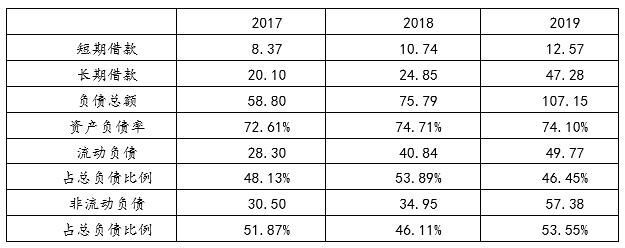

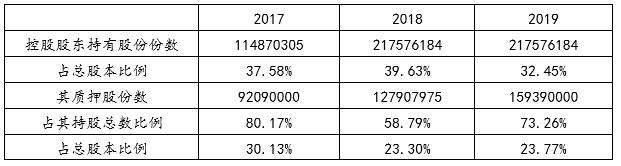

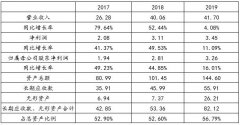

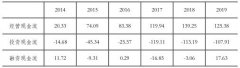

��ģ�� ���Ͼ� �Ϸʹ�ҵ��ѧ ժҪ����2018�����������ڽ���ȥ�ܸ˺�PPP��Ŀ���ߵ������������л�������ͨ��ת�ùɷ�����“����”�����ı�عɹɶ���������������������ʽ���Σ���������Թ�������Ϊ�о��������ȷ�������Ȩת��˫���Ľ�������ζԽ������������������̽������ʵʩЧ�������ڶ�������ҵѡ���¿���Ȩת�ƵIJ�����Ϊ�ṩ������á� �ؼ��ʣ�����Ȩת�ƣ�������������ҵ 2018��5�£�������ʮ��ծȯ�������䡢��Ʊͣ�Ƽ������PPP��Ŀ�ķ�չ��ʹ���Ƕ��漰PPP��Ŀ�����й�˾Խ�ӹ�ע��PPP����ɹɼ۴���µ����˺��ٻ������������������������ò�����“����”�����ÿ���Ȩ�������ֵ�Ȼ���ӿ���Ȩת�ƵĽ�֣���������Ҳ������һԱ�������Թ�������Ϊ�о�������Ҫ�ӽ�������������ʵʩЧ����������������������Ȩת�ƵIJ������ף�ϣ����������ҵѡ���¿���Ȩת�ƵIJ�����Ϊ�ṩ�ο����á� һ������������������� ��һ������������� ���չ����������ܿƼ��ɷ�����˾�����“��������”��������1997�꣬2014����������У���عɹɶ�Ϊ���չ������Źɷ�����˾�����¼��“��������”������˾��������һֱרע��ˮ��Դ���ۺ������뿪����ҵ����Ҫ����������ˮ��ˮ�����ۺ��������������ҵˮ��ȣ������������ʮ���ʡ��������ֱϽ�У���ͨ��PPP��BOT��DBO��TOT���й���Ӫ����ʽ��Ӫ����������ˮ������������150���� ����������������������� 1.����״�������ֹ� ��1 2017-2019�����������Ҫ�������� ��λ����Ԫ  ��2 2017-2019�������������Ȩ��ʹ��Ȩ�����ʲ� ��λ����Ԫ  ����������Ϊˮ������������ߣ������˹���BOTģʽ�Ⱥӣ���2014��PPPģʽ��ʼʢ��ʱ����Ҳ�Ǽ����ߣ�ͨ������ģʽ�������º�ͬ������������Ŀ��˾������������Ӫ�ĺ�������ҵ��������ͬʱ��ҲΪ�������������������� ���ݱ�1��֪��2017-2018�����������Ӫҵ�����������������ʷֱ�ﵽ79.64%��52.44%�������������ĸ��˾�ɶ��ľ�����Ҳ��֮���ӣ������ʾ��ﵽ40%���ϣ�Ȼ����2019�꾻���������ʽ�Ϊ11.09%��Ӫҵ���������ʽ�Ϊ4.08%�����������ķ�չ�������ơ������ͬʱ���ʲ��ܶ��������������ʲ������������Ҫԭ���dz���Ӧ�տ��������ʲ���30�ڵ���������ΪBOT��TOT��PPP������������ӪȨ��Ŀ��������������������ӪȨ��Ŀ���ݺ�ͬ���涨ˮ�������ȡ����Ƿ�ȷ���ķ��������ֱ����볤��Ӧ�տ�������ʲ�����2019��������Ŀ��Ͷ�뽨�����Ӫ�У����¶��ߵ���Ȼ��������ϼ���ռ���ʲ��ı���Ҳ������56.79%����ͨ����2������֪����������Ϊ֧��ҵ��չ��ͨ�����ϵ�Ѻ����Ѻ�ʲ������н���ʹ�ʲ�����Ȩ��ʹ��Ȩ�������ޣ�һ�������ڹ黹�����ʲ��������ˮ���ɴ˿�֪�����������䱣���ŽϺõ�ӯ����������ҵ��չ���㣬Ϊ�����ʽ�Ͷ������Ͷ�ʻ����ڳ���PPP��BOT����Ŀ���д��ģ���ʣ�ʹ�ʲ�ʵ������Ȩ�ܵ�������ʲ��������ߡ� ��3 2017-2019���������ծ��ṹ ��λ����Ԫ  ���ӱ�3��������ͬ�ڵ�ծ��ṹ�۲��֪�����������ʲ���ծ�ʳ���ƫ�ߣ���2017-2018��������74.71%��������ծռ�ܸ�ծ�ı���Ҳ����53%����2019�����ʲ����������ͬʱ��ծҲ������32�����ң�ʹ֮��ά����74%���ϡ�����ծ���Ӷ����Դ�ڳ��ڽ������ӡ�2019�꣬���PPP��Ŀ���ʴ������أ����¹�˾�ò�����Ȩ��Ѻ��Ӧ���˿������ӪȨ����Ѻ�Դ˽�����ʣ����������ṩ�����������˹��������Ľ������Ӵ��˹��������ij�ծ���ա� ��4 2017-2019����������ֽ����� ��λ����Ԫ  �ɱ�4��֪��2019����������ľ�Ӫ��������ֽ�����Ӫҵ��ģ���ӣ���Ŀ�ؿ������Ʒ����������Ȳɹ�֧��Ҳͬ�����ӣ��ɴ˲������ֽ����������8��Ԫ��Ͷ�ʻ���棬2018����ֽ������Ե���ǰ�ڣ�������2017���ջ�������ˮ����������ˮ������BOT��ĿͶ�ʣ�2018������Ŀ��2019����������Ĵ����������Ϊ�յ�2��Ԫ�IJ���ר����ʽ𣬶���������ķ��������ݺͺϷ�С�ַ��ȵص�PPP��Ŀ�Ӵ���Ͷ�����ȡ����ʻ���棬2017�����п�ת����˾ծȯ�������ʽ����룬��ʹ�ֽ���������ﵽ12.67�ڣ��ֽ��ֽ��ֽ�ȼ��ᄏ���Ӷ�Ҳ��4.02�ڣ���2018�깫˾���ʽ��Ѹ����ϴ��ģ��Ͷ�ʣ��ֽ��ֽ�ȼ��ᄏ���Ӷ�Ϊ-5.04��Ԫ����������ȱ�ڣ��ֽ������Գ������⡣2019��Ϊ�����ʽ�ѹ������˾���зǹ������й�Ʊ�Լ�����O�ʽ𣬷��еĽ�1.1�ڹɹɷ�ռ�ܹɱ���16.38%��ʹ�عɹɶ��ĵĹɷ�ռ�ȴ�38.82%��ϡ�͵�32.46%,8.13��Ԫ���ֽ��ֽ�ȼ��ᄏ���Ӷ���Ҫ��Դ�ڴˣ�����Ҳ���ܴӸ����Ͻ���ʽ������ŵ����⡣ �ܵ���˵�������������������״�������ֹۣ���Ȼ������ӯ��״̬�����ʲ���ծ��ƫ�ߣ�ծ���ۼӣ��ֽ����������⣬�ʽ���������������ս�� 2.�عɹɶ���Ȩ��Ѻ�ʸ� ��5 2017-2019����������عɹɶ���Ȩ��Ѻ��� ��λ����  �����꣬��������Ƶ�����棬��عɹɶ�����������֤ȯ��˾�����еȽ��ڻ������Э�飬�������ֹɷݲ�����Ѻ����Ѻ�ڴ��һ�����ڣ�����ѺĿ��Ϊ�û����ʻ����¹�˾�����ʽ������ʽ����Ľ��ţ���������Ѻ�ɷݼ�ʹ���ڽ�ѹ�ֻ��������ٴ���Ѻ��ȥ�����ʽ�ѹ�����ɱ�5��ֱ�۵ؿ�������عɹɶ���Ѻ�ɷ����������ӣ�2019��ﵽ15939��ɣ���ռ��ֹɱ�����73.26%��ռ�ܹɱ���23.77%����Ѻ������ƫ�ߡ�һ���������ŵ���Լ�����½������õȼ��µ����г��������һ���ͻ��״������������Ѻ�ɷݿ������ٱ�ǿ��ƽ�ֻ���������Ѻ״̬�ľ��棬��ʱ�������źܿ��ܱ���ɥʧ�عɵ�λ�� 3.����ƽ̨��ͼı����չ ��������һֱ���ˮ���г�������������ˮ��ˮ�����ۺ�����������ˮ�����ۺ����κ�ҵˮϵͳ������ҵ��������ˮ���������רҵ�����Ƚ�����ӹ���ɡ����������ڰ��յĻ�����ҵ��λ��ǰ�ţ�����ȫ���Ļ�����ҵ����������������������2014�����У�Ҳ��ͨ�������ķ�ʽȥ������ҵ��Χ���Ⱥ��չ��������������������ɷ�����˾��Ų��GEAS��˾��������PPP��Ŀ�Ļ��ȣ�������Ҫ������ǿ��ı�����չ����ȡ���������г��ռ䣬ֻ��������ˮ�������רҵ������ԶԶ�����ģ�����Ҫ�ۺ�ı����������ƽ̨ȥ֧�֡�������ʵ��ǿ���������ʱ���ģҲ���Ӵ��ܹ��ṩǿ�������ʱ���֤���ʹ�������Ƶ������������������б���Ŀ��һ�����������������ϵ��������ֻ��ͨ���������б�ķ�ʽ��չ��Ŀ������ֱ�ӳ�Ϊ�����һ���֣����Ի�ø������Դ�뷢�ӵĿռ䡣���Թ��������Ŀ���Ȩת���������������Ⲣ������ʧȥ����Ȩ�����й�˾��ͬ������������ƾ��������רҵ��������Ӫ������������Ĺ�ע������Ѱ�����ע�룬�õ���۳��ۡ��ӹ���������ѡ��ת�ùɷݱ�����ʱ�Ӵ�����ҵ�Ϳ��Կ�������������Ͽ���Ż����н������ɾ����ʱ�ʵ��ǿ���������Ҷ���Ȳ���“������”�������������Դ˼������У�ץס�˴η�չ������ ������������������� ��һ����������� �й����ܻ�����������˾�����“�н���”������2010�����й�����Ͷ�ʹ�˾���й���ʱ���عɣ����ţ���˾�������飬����������ҵ���н��ܵ���Ҫҵ������Ϊ���ܼ��š�������������500���������ҵ������5��Ϊ���й�˾��ҵ���漰�����ⳬ100�����Һ͵����������Ǵӹ�ģ��רҵ����ҵ���涼���ҹ����ܻ��������ۺ�ʵ��ǿ���������ҵ�� �������н��ܽ�������� 1.���Ʋ�ҵ���֣�ʵ��ЭͬЧӦ �н����Dz�ҵ�������Ĵ�����ҵ������������Ψһһ��ר�Ŵ���ˮ�����ҵ��ӵ������ˮ���ҵͶ��ƽ̨���н���ˮ��չ����˾���л���ˮ��Ͷ������˾���н���ˮ�����������й�ˮ����ˮ������ͬʱ��˷�ˮ������ˮ�̵ȣ���ˮ����ˮ������ģ220���/�գ���ˮ���г��γ��˲�ҵ��һ�廯�����л�ˮ����ˮ���ҵϵͳ�����ṩ�̣���ֶԻ�����ˮ�����������Ӫ������ĿͶ�ʵȣ��մ�����ģԼ1500��֣�ʮ������һֱ����“�й�ˮҵʮ��Ӱ������ҵ”���н�����2019���Ϊ�������ô���Ⱦ����������ƽ̨��һֱ�����ƽ���������������Ӧ�������ߣ��ڳ������ô��Ľ����о���������ʾ�����á����л�ˮ�����д�����ƽ̨���ص㿪���������ô����߳��У��뾩�������ǡ����������ƺ�����ͬ���Ŀ���г�������ҵģʽ���ϴ��£�����������չϸ��������ʮ�����ʵ�ˮ����Դ����������ˮ���ҵͶ��ƽ̨��û�����С���������������������һֱ����ˮ��Դ���ۺ����úͿ�������Ҫ����������ˮ���������ˮ���������й�������Ҫ��������ԭˮ��ˮ�������γ����ƻ������н��ܵ�ˮ��ҵ�������������ҵ��߶����ϣ��н��������������������Խ�˫��ҵ���ںϡ���Ϣ�������γ�ǿǿ���ϵ�ЭͬЧӦ���н��������Ʋ�ҵ���֣�ӵ������ˮ��ƽ̨��ͬʱ�������������Խ��Ȩ���������⣬��˫���ֿ���������ռ�г��ݶ��������ˮ���г���һ�ٶ�á� 2.ʵʩ��������ս�ԣ����־������� �н�����“�ƺӴ�”��“������”��ս���У���Ϊ������ռ������ҵ������λ��ͬʱ��Ҳ�����������ţ����Ʋ�ҵ�����רҵ��������������ֶΡ������н��ܲ�����������֮ǰ���侺��������Ͽ����һֱ�ڽӴ�������������Ͽ���ŵ�ҵ�����ˮ�翪����ӪҲ�漰�����Դ����������ͨ�����ϵز�ҵ���š�Ͷ�ʲ������ڻ������������й������γɾ�����ϵ����2018������Ͽ�������������������Ŀ����������ͨ�������������й�Ȩ�������������������Ŀع�Ȩ�����ͬʱ����Ͽ���ŶԱ���ˮ��ijֹɱ���Ҳ����14%�����н���ȡ�ù��������Ŀع�Ȩ���ɹ���ֹ����Ͽ���ŵĽ�һ�����š� �н��ܵĻ�������֮·��������Թ����������С�ͬ��9�£�����ίԭ��ͬ���н�����22.13��Ԫ���������̬�ع�Ȩ�ķ�����������̬Լ7.8�ڹɹɷݽ�������һ���ж����չ����У�����ռ��˾�ܹɱ�Լ27.64%���н���һ�ٳ�Ϊ������̬�Ŀعɹɶ���ͬ�ڣ��н�����ˮԴ�Ȼ�������ױ�������ɣ��ۺ�ʵ���������н��ܵĻ������Ų����˺�����������������г������������־������ơ� 3.�����Ƚ���������Ӫ���ƣ���ǿ������� ����������Ϊ�������������ֹ��Ҽ�������Ŀ������ٻ���ҿƼ��ཱ�ӵ�ж���ר����������һ�����������רҵ�˲ţ���BOTģʽ��PPPģʽ�������ߣ�����������ʴ��¡��������µľٴ룬���Լ��������γɺ��ľ����������������������ɻ���й�����ע������ѪҺ�������������ٽ���ҵ�Ĵ��»��ʵ�����н��ܿ��Խ�˼�ȡ����ľ�Ӫ�������ƣ�ѧϰ“����+��Ӫ”�Ĺ������飬��һ������г����̶ȣ�������ʵ����������ǿ���ŵ�Ŀ�ꡣ ����������ʵʩ ��6 ������ʵʩʱ����  �ϱ���ϸ�г��˵��¹�����������Ȩת�ƵIJ���������ʵʩʱ��㣬��2020��3��13�գ����������Ĺ����ʾ����عɹɶ����������⽫��1.01�ڹɹɷ�ת�ø��н��ܣ�ת�ü۸�Լ14.66Ԫ/�ɣ��ܼۿ�ɴ�14.75��Ԫ��ͬʱ�Զ��»���и��飻�����⽫����еĹ�������6.26%�Ĺɷݶ�Ӧ�ij��Ʋ���Ȩ��֮���ʣ��Ȩ��ί�и��н���ʹ�ã����ҹ������ź�ʵ�ʿ����˶�����ҵ����ŵ��2020�깫˾������ﲻ��3.5�ڽ�����н��ܽ����ֽ���ͬ��8��27�գ��������ź��н���ǩ���˲���Э�飬ת�ü۸�Ϊ12.7Ԫ/�ɣ��ܼ����˽�2��Ԫ��ͬʱ�������Ȩί�����һЩ��������˵��������»�����н���������Ա����һ�ˣ�ҵ����ŵ�ڸ�Ϊ���꣬������ֱ���3.26��Ԫ��3.586��Ԫ��3.945��Ԫ��11��20�գ�����ίͬ���н��ܴ˴ν������巽����12��15�յĹ����ʾ��14������ɽ������Ǽǣ��н��ܼ���ȫ���ӹ�˾ӵ�еı���Ȩ�ɷ�Լ2.04�ڹɹɷݣ�ռ��˾�ܹɱ���29.19%�����ع��ɷݣ���2021��1��7�յĹ���ƣ���˾֤ȯ��ƴ�1��8��������“���ܹ���”�� �ġ�������ʵʩЧ�� ��һ����Ȩ�ṹ�������ṹ ��7 ����ǰ��عɹɶ��ֹ���� ��λ����   ͼ1 ����ǰ��˾ʵ�ʿ����˱仯��� ��8 ����ǰ���»��Ա�仯���  �ڴ˴β���������ɺ��н��ܼ��������ӹ�˾��λ�й�������ǰʮλ��ɶ�֮λ���ɱ�7��֪�����߹��ֹ�22.73%��������ί�еı���Ȩ�ɷݣ�ռ�й�������29.12%�ı���Ȩ�������н���ٲȻ��Ϊ��عɹɶ�����ͨ����ͼ1��֪����˾����Ȩ���ת�ƣ���ʵ����Ҳ����Ϊ����ί��������������������ҵ�����ͬʱ�����������ڽ�����ɺ���Э��涨���������鶭�»ᡣ�ӱ�8��֪���¶��»��Ա�����������������н����������Ƽ������зǶ������������������������������³������̵��Σ���Ҳ���л�ˮ���³����ɴ˿ɼ��������Ķ��»�Ҳ���н������ΰѿء� ������������״ ���ڿ���Ȩ����2020��ת�ƣ����ʱ��϶̣�����2019��Ϊ���ڣ��ӳ�ծ��������Ӫ������ӯ����������չ�������ط���2020����2021����������IJ���״����̽����������ʵʩЧ���� 1.��ծ�������� ��9 ��������2019-2021�곥ծ����ָ��  ��ծ�����ǹ�˾���ʲ���ծ����г����ı�֤�̶ȡ���ǰ�Ŀ�֪�������������ʲ���ծ��һֱƫ�ߣ��ӱ�9Ҳ���Կ������������ڲ������ʲ���ծ�������½�������ά�ֽϸ�ˮƽ��˵����˾���ڳ�ծ����ֻ���и��ơ�����������ߵ�0.9���ϣ��ٶ����ʽ����������ȳ�20%��˵������ڳ�ծ����Ҳ���������������ɴ˿�֪��������˾Ӧ�Գ�ծ���յ��������Լ�ǿ�� ��10 ��������2019-2021��Ӫ������ָ��  Ӫ��������ָ��˾��Ӫ���е���������ӳ��˾�������е�Ч�ʣ�һ�����ʲ�����ת��Ϊ����ָ�ꡣ����10��ʾ������������Ӧ���˿���ת�������ʲ���ת���ڲ���������½�����Ҫ����Ϊ2020����������Ӱ�죬��˾Ӫҵ������٣�����˾֮ǰͶ�ʵ� BOT��PPP ����Ŀ����Ͷ����Ӫ��ҵ���ģ�����������ʲ����ӣ�Ӧ���˿�Ҳ������������2021�꾭�ø��գ�Ӫҵ�������ӣ�Ӧ���˿���ת�������ʲ���ת����Ӧ��ߡ��������ת�ʵĴ����ߣ���Ӫҵ�����Ӱ��֮�⣬һ��������Ϊ�����������깤δ���㹤��ʩ�������б�Ϊ��ͬ�ʲ�����һ������ҵ���ģ����������Ŀ������٣���ɱ�������Ҳ˵����˾����������ӪЧ�ʣ��������ˮƽҲ�ﵽ���¸߶ȡ� ��11 ��������2019-2021��ӯ������ָ��  ӯ������������ҵ������������������ҵ���ڵ�������塣���11��ʾ��2020���2021�꣬�������������ʲ��������Ȳ����������ʲ����������½�����������9.94%��Ӫҵë����������5���ٷֵ��ά����ԭ��ˮƽ��Ӫҵ����������Ҳ����������˵���ڲ�������ʵʩ����������ӯ�������õ���ǿ�� ��12 ��������2019-2021�귢չ����ָ��  ��չ����������˾���ţ�ʵ��׳���DZ�����ɱ�12��֪���ڲ����������������ʲ����ٱ���֮ǰѸ����������ͷ�������ֻ�в���3%�������ʣ����ʲ���������2020���½���12.67%��Զ���ڽ���ǰ��55.23%������Ҫ����Ϊ2019����ж�����������ս��Ͷ�ʣ���2021�꾻�ʲ�������Ϊ��ֵ����Ҫ�����ڵ���������������������Щ��Ŀ���е����������ڳ����ʲ����ٽ�10%��2020�겢������ʱ����˾������Ӱ�죬Ӫҵ�����½��������������ʽ�Ϊ1.55%��2021�꾭�ø��գ�Ӫҵ���������ʴﵽ15.71%��������������Ҳ����10%���ɴ˿ɼ���������������ʵʩ����Ӫҵ����;�����������дٽ����á� �塢�ܽ� ��ǰ�����£�������ҵ�����ǻ������������ž��顣Ϊ��Ӧ�Խ���ȥ�ܸ˺�PPP��Ŀ�����߹ܿش����������������ʽ���Σ����������ҵ����Ѱ��·������ʱ�з���������ѡȡ�˵��¹�����������Ȩת�ƵIJ�����Ϊ�о�����ͨ���Խ���˫���Ķ���������Խ������������Լ��Է���ʵʩЧ����̽�������ִ˴β�����Ȼʹ�ù��������Ŀ���Ȩת�ƣ����˴β������������Ⲣ��������˫�����ܻ����������������ʲ���ծ�ʸߡ��ֽ������ŵ�����£��عɹɶ���Ȩ��Ѻ�����֮�ߣ���ʹ����������Ҳ���п��ܵ��¿���Ȩת�ơ��н�������۲�������������˫��ҵ�����ϣ����������Ա������÷�չ�����н���һ��������������Դע�룬����������ƽ̨���ƣ����������Ʊ�ӭ�����õط�չ���ɴ˿ɼ�����������һ����ζ��һ��ʤ������һ��ע��ʧ�ܣ�����Ҳ���Դ��칲Ӯ���棬����˫����ʹ����ҵ�и�Զ�ķ�չ�� �ο����� [1]̷��ٻ.���Ų���Ħ�ݵ�������ЭͬЧӦ����[J].������ó,2022(01):90-93. [2]������,������,����.����Ͱ��չ���������������[J].��������,2020(12):102-104. [3]�῭�h. PPPģʽ�¶������ʽ�������Σ���İ����о�[D].�㽭�ƾ���ѧ,2020. [4]������.������ҵ��������——��ӯ�廷��������������Ϊ��[J].��ҵ����,2019(06):119-120+128. |

��С��ҵ����ǰ��

��С��ҵ����ǰ�� ������������Ȩת

������������Ȩת RPA�����ڲ���

RPA�����ڲ��� �������������

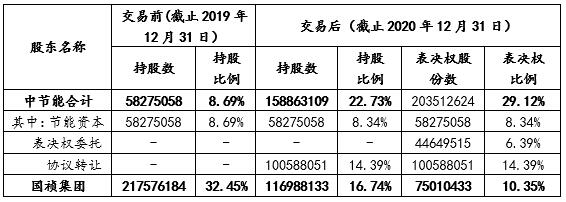

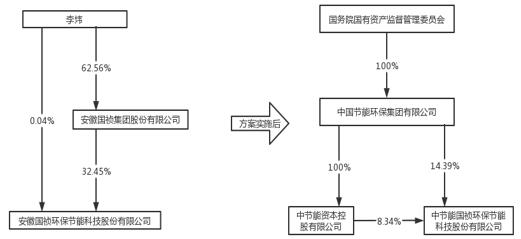

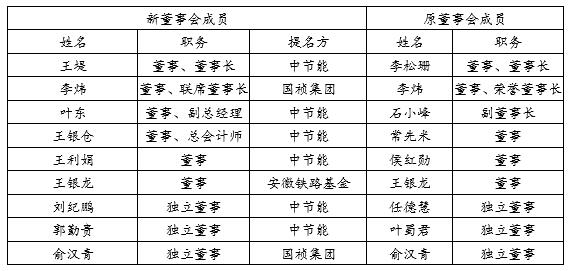

������������� �������������ģ

�������������ģ ����ս������ҵ��

����ս������ҵ��

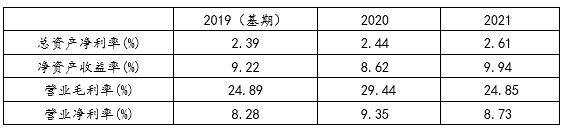

{kind=link}