中小企业疫情前后减税效应分析

|

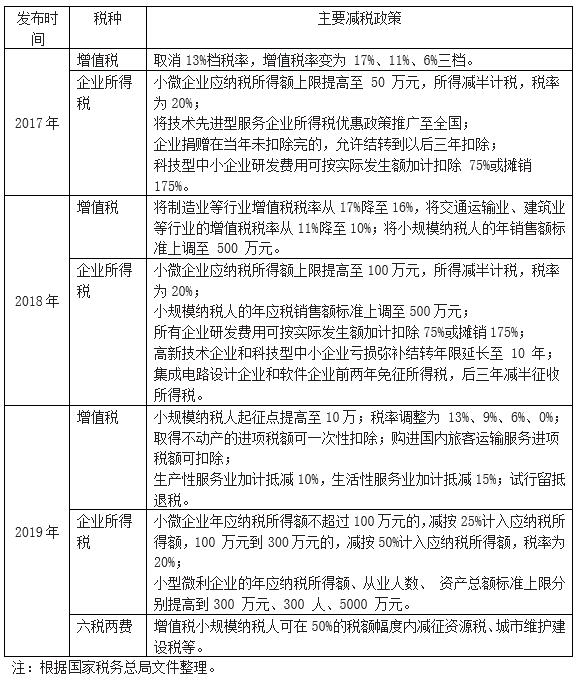

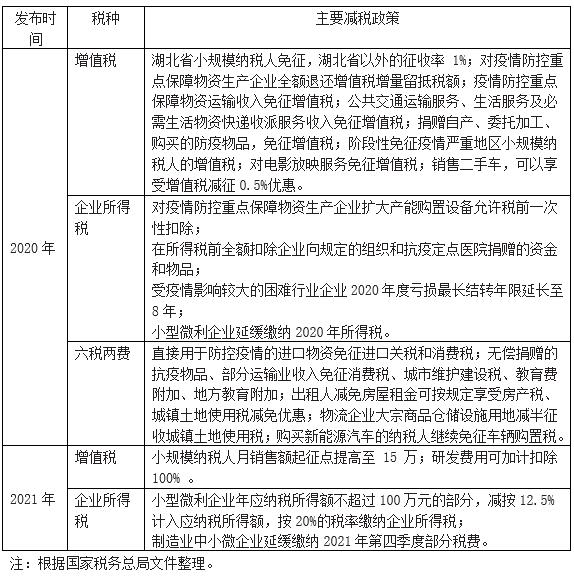

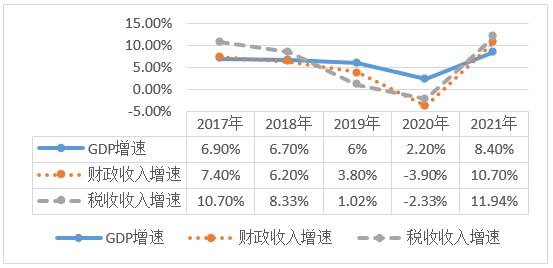

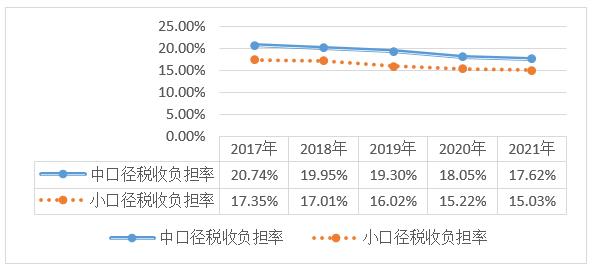

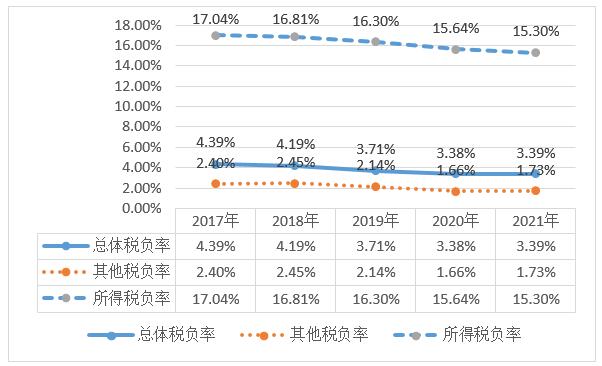

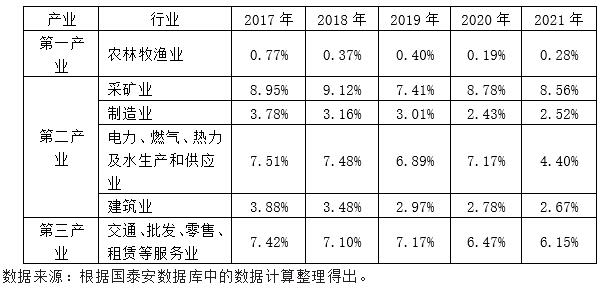

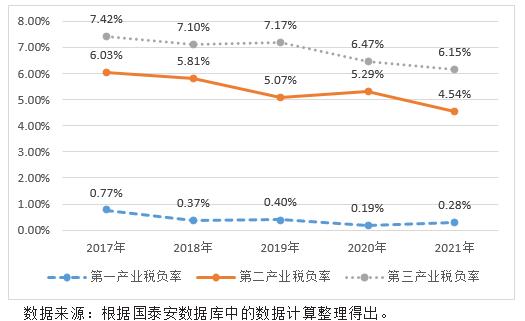

陈爱霞 朱明明 江苏开放大学商学院 基金项目:本文系2020年江苏高校哲学社会科学研究一般项目:后疫情时期中小企业税收优惠政策激励效应及优化路径研究——以江苏省中小企业为例,编号:2020SJA0768;江苏开放大学2021年科研规划课题:开放大学与产业园区(科技园区)深度融合模式研究, 编号:2021-C-03。 摘要:近几年,我国陆续出台了一系列减税政策以帮助企业应对错综复杂的经济形势和突发的新冠疫情。减税政策实施之后,国家宏观税负、中小企业的总体税负率、所得税负率有了一定程度的下降,尤其第二产业、制造业的总体税负率下降较为明显。本文根据中小企业的减税效应,提出今后的减税措施可以从进一步推进结构性减税,加大企业所得税费用扣除标准,清理区域性税收优惠,提高税收优惠政策稳定性几个方面着手,以进一步降低中小企业的税收负担,助力中小企业纾困。 关键词:中小企业;减税效应 中小企业是我国重要的企业群体,占企业总量的90%以上,并提供了80%以上的城镇就业岗位,已经成为推动经济社会发展的重要动力。在经济增速放缓和疫情的双重压力下,中小企业生存和发展受到制约,减税政策直接影响到中小企业的税负水平,进而影响中小企业的发展与成长。本文从分析2017年—2021年的减税政策入手,计算宏观税负和证券市场中小企业的税负现状以分析疫情前后中小企业的减税效应,进而为疫情后期中小企业的减税政策调整与完善提出合理建议。 一、疫情前后减税政策 近年来,国内外经济形势错综复杂,2020年初突发的新冠疫情更是使得中小企业的效益雪上加霜,我国相继出台了大批减税政策来助力中小企业纾困、促进中小企业发展。2017年至2021年的减税历程大致可以分为两个阶段:1、2017年—2019 年结构性为主的减税(见表1),主要有增值税税率连续三年下调,同时提高了小规模纳税人起征点,企业所得税主要对小微企业在税额和税率上施行了优惠政策,同时实施了研发费用加计扣除的优惠政策等。2、2020年—2021年疫情期间普惠性为主的减税(见表2),2020年面对严峻复杂的疫情和经济形势,我国连续发布实施了7批28项减税降费政策,优惠主体主要是受疫情影响较大的企业和中小企业,通过免税和延缓缴税的方式给企业纾难解困。2021 年继续实施减税的积极财政政策,同时增加了针对小微企业的优惠政策。 表1 2017年—2019 年主要减税政策  表2 2020年—2021年疫情期间主要减税政策  二、疫情前后减税效应 税负水平是衡量国家或企业税负轻重的首要指标,下面分别计算2017年-2021年国家层面的宏观税负水平和企业层面的微观税负水平来测算疫情前后税收优惠政策的减税效应。 (一)宏观减税效应 宏观层面的减税效应通过宏观税负衡量指标来测算,宏观税负衡量指标分为大口径、中口径、小口径三种,大口径宏观税收负担率是政府收入占GDP的比重,中口径宏观税收负担率是财政收入占GDP的比重,小口径宏观税收负担率是税收收入占GDP的比重。其中小口径宏观税收负担率指标能够较为真实、全面地反映国家的税收负担水平,而大中口径指标则是反映政府对其收入的管理与控制水平。GDP、财政收入、税收收入数据可以从国家统计总局、财政部官方网站上获得,经整理,计算出国家宏观中口径、小口径税负水平如表3所示: 表3 2017—2021年不同口径的宏观税负情况   图1 2017—2021年GDP、财政收入、税收收入增速 从表1和图1可以看出:2017年-2021年随着GDP的增加,财政收入和税收收入数额上呈现出逐年递增的趋势,但是增速在2017-2020年是逐年递减的,2020年GDP的增速仅为2.2%,财政收入和税收收入增速为负数。财政收入和税收收入在2019年和2020年的增速有明显的下降,2019年财政收增速为3.8%,税收收入增速为1.02%,2020年财政收入增速为-3.9%,税收收入增速为-2.33%,2019年的增速缓减是由结构性减税政策带来的,2020年的增速缓减则是由GDP增速减缓和疫情期间实施大规模的减税政策而引起的。减税政策使企业能够平稳渡过疫困时期,得到长足发展,截至 2020 年末,我国率先恢复经济正增长而且国内循环顺畅,且因为2020年的GDP、财政收入、税收收入基数较低,2021年这三项增速回到正常水平。  图2 2017—2021年中、小口径税收负担率 通过上述GDP、财政收入、税收收入计算的2017-2021年的小口径税收负担率和中口径税收负担率均呈逐年下降趋势(图2),宏观税负水平逐年降低,小口径税收负担率从17.35%下降到15.03%,中口径税收负担率从20.74%下降到17.62%,说明减税政策取得了一定的成效。小口径税收负担率与中口径税收负担率之间的差值也在不断下降,说明非税收入占政府 收入的比重在缩减,降费政策也起到了一定的作用。 (二)中小企业减税效应 疫情前后不同的减税政策实施后,对中小企业产生了不同的减税效应,本文通过计算中小企业的税收负担率来衡量中小企业的税负水平。总体税负率用企业现金流量表中本年支付的各项税费减去本年收到的税收返还后占营业收入的百分比来表示。所得税负率用利润表中所得税费用占利润总额的百分比来表示。其他税负率是指除企业所得税以外的税负率,中小企业税负主要是企业所得税和增值税,所以其他税负率以支付的各项税费减去本年收到的税收返还再减去所得税费用后占营业收入的百分比来表示。 1.中小企业税负率 本文将中小企业作为研究对象,从国泰安数据库选取中小企业的财务数据计算其税负率,数据中剔除ST股票公司数据和异常数据,最终得到的样本是736家中小企业。通过对736家公司的财务数据进行统计汇总,进而计算出企业总体税负率、其他税负率和所得税负率,如图3所示:  图3 2017年—2021年中小企业税负水平 数据来源:根据国泰安数据库中的数据计算整理得出。 从图3来看,中小企业2017年的总体税负率达到4.39%,随着2018、2019年增值税率的下调和所得税加计扣除等减税政策的实施,总体税负率、其他税负率、所得税负率有明显下降,2019年总体税负率为3.71%,比2017年下降了0.68%,其中,其他税负率下降了近0.3%,这说明供给侧改革背景下的结构性减税政策起到了明显效果。2020年疫情期间优惠政策的实施,加大了减税力度,使得中小企业税负率进一步下降了,2020年、2021年总体税负率分别下降到3.38%、3.39%,其他税负率下降到1.66%、1.73%,所得税负率从16%以上降到15.64%、15.3%。由此可见,疫情期间实施的大规模减税政策取得了显著效果,降低了中小企业的税负水平,使中小企业能够平稳渡过疫困时期,得到长足发展, 2.不同行业和产业的中小企业税负率 根据证监会公布的行业分类标准,本文从国泰安数据库选取不同行业的中小企业财务数据,在此基础上按照产业分类进行划分,第一产业包括农、林、牧、渔业等,第二产业包括采矿业、制造业、电气水等生产和供应业、建筑业,第三产业是第一、第二产业以外的服务业。数据经过整理和计算,得出不同行业、产业的中小企业总体税负率,如表4、图4所示: 表4 2017年—2021年各产业、行业中小企业总体税负率   图4 2017年—2021年各产业中小企业总体税负率 从表4和图4可以看出,三个产业中小企业总体税负率均是一路下调,下降比例最大的是第二产业,因减税政策向第二产业倾斜,所以其减税作用最为明显。制造业是第二产业中的主要产业,其增值税税率在2017年到2019年从17%下调至13%,而交通运输业、建筑业、基础电信服务等行业及农产品等货物的增值税税率从11%降至9%,降幅不一样,所以三个产业中第二产业受制造业的影响,2019年第二产业的总体税负率下降到5.07%,疫情后进一步的税收优惠政策使其2021年总体税负率更是下降到4.54%。第一产业是税负最低的行业,虽然下降比例不大,但是其下降幅度很明显,从2017年的0.77%下降到2020年的0.19%。第三产业总体税负率在2017年-2019年变化比较平缓,疫情期间降幅较大。这说明疫情期间的减税措施起到了降低中小企业税负的效果,在经济和疫情双重困局下为中小企业降负,不仅能释放市场活力、增加就业,实现中小企业的可持续发展,还可以扶持制造业发展,促进实体经济的发展,防止经济脱实向虚。 三、中小企业减税政策优化建议 目前中小企业仍处在经济不振的困局中,需要进一步制定和实施合理的减税政策来减轻中小企业的负担,破解中小企业发展中的困局。通过分析结构性减税政策和疫情期间优惠税收政策实施后的中小企业税负率,根据已达到的减税效应为进一步的减税政策提供以下建议: (一)推进结构性减税,降低间接税比重 增值税和所得税是中小企业的主要税收负担,其中增值税是中小企业的第一大税种,减征增值税会为企业减轻较大的税收负担。同时,增值税具有中性特征,营改增的全面改革,既统一了商品与劳务的征税范围,还降低了企业的间接税负担,促进了产业结构的升级转型,实现了结构性减税目标。进一步优化税种结构,降低间接税比重可以从以下两个方面着手: 1、针对目前小规模纳税人实行的免增值税政策,可以通过调整小规模纳税人的认定标准,让更多中小企业达到小规模纳税人标准从而享受税收优惠,从而减轻中小企业的税收负担。 2、减并增值税税率档次,促使企业进项税额抵扣完整以减少进项税额扣除差异,降低企业的税负。 (二)加大费用扣除标准,降低中小企业所得税负担 中小企业经过减税近五年的所得税负率仍在15%以上,仍承担着较高的所得税负,目前的减税力度小于增值税,中小企业所得税还有一定的减税空间。目前针对小型微利企业减免企业所得税,可以降低小型微利企业标准或针对特定行业来扩大企业所得税减免范围。另外,从费用扣除标准角度出发,加大研发费用扣除比例、融资利息支出扣除标准、职工教育经费扣除比例、固定资产折旧率,在本质上减少中小企业的成本,从而可以降低中小企业税收负担,促进中小企业提高科技水平,加大创新投入,降低融资成本、延迟支付所得税,扶持中小企业健康发展。 (三)清理区域性税收优惠,降低第三产业税负 疫情已逐步稳定,政府应当清理区域性税收优惠政策,以减少各地区间的税收无序竞争和资源浪费,通过实施相应的产业政策引导、促进产业升级和转型。另外,目前对于国家重点扶持的项目或产业是免征增值税的,部分服务行业没有免税政策,第三产业税收负担较重,应根据实际情况将旅游业、餐饮酒店业、交通运输业、快递业等受疫情影响较大的服务行业,纳入到增值税免税对象行列中,应针对不同行业的中小企业制定不同的减税策略,扩大增值税免税范围,在疫情经济困局下进一步拓展减税空间、助力中小企业纾困。 (四)提高税收优惠政策稳定性,发挥政府管理职能 政府应当制定持续性的税收优惠政策,以保证税收优惠政策的稳定性和长期性,中小企业可以根据税收优惠政策制定长期的发展规划和目标,以充分考虑企业的长远发展,让税收优惠政策对中小企业的作用发挥到最大。另外,中小企业对于税收优惠政策会由于认识不全面或不知道政策时效而错失享受优惠的机会,政府可以对企业进行政策宣讲、业务培训等,发挥好管理职能,确保各项减税政策正确实施,实实在在的减轻中小企业税负。 参考文献: [1] 孙玉栋,孟凡达.我国小微企业税费负担及优惠政策的效应分析[J].审计与经济研究,2016(3):101-110. [2] 王鲁宁,彭骥鸣.“供给侧改革”中的税收经济效应及税制优化[J].税务与经济,2016(6):70-75. [3] 宋丽颖,刘明权,刘源.小微企业税收优惠政策减负效应分析与政策优化——基于419 家不同规模企业抽样调查[J]. 财政科学,2017(03):27—34. [4] 李晖,孙雪蒙.中小企业税收优惠政策效应分析——以辽宁省数据为例[J].沈阳大学学报(社会科学版), 2016(2):148-152. [5] 李经路,刘笛,詹亮.中国减税降费:演进轨迹与未来取向[J].华东经济管理,2021,(10):1-18. [6] 庞凤喜,刘畅.论减税降费与税负结构优化[J].税收经济研究,2019(03):13-19. |

妙可蓝多被蒙牛乳

妙可蓝多被蒙牛乳 中小企业疫情前后

中小企业疫情前后 国祯环保控制权转

国祯环保控制权转 RPA技术在财务工

RPA技术在财务工 管理会计与财务会

管理会计与财务会 基于能力成熟度模

基于能力成熟度模

{kind=link}