������౻��ţ��ҵ������ԭ��ͼ�Ч����

|

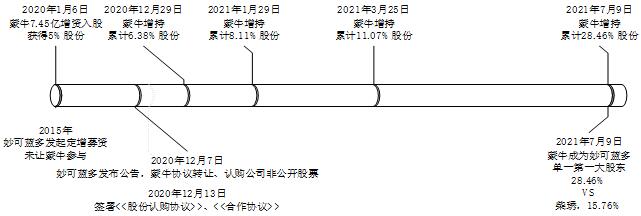

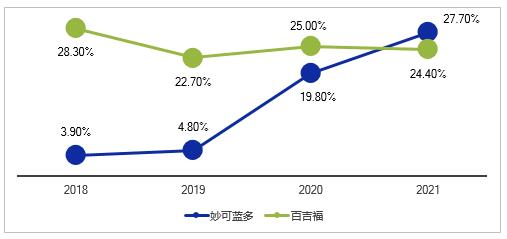

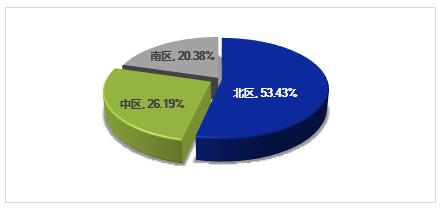

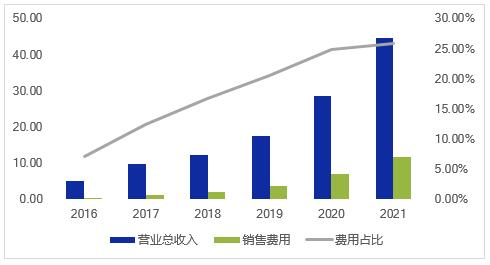

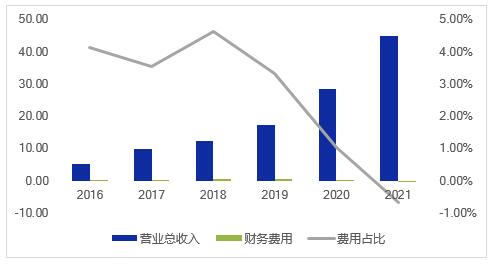

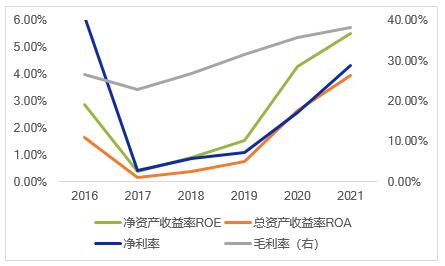

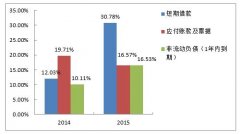

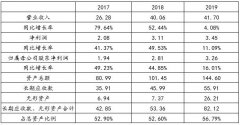

������ ����������ѧ��ѧԺ ժҪ��������Ϊ��ҵʵ������ʽ������һ�����ŷ�ʽ��ʵ������ҵ�г��ݶ������������ֵ���ٴ����Ŀ�꣬ͬʱ������Ҳ�ܸ���ҵ������ģ����ЧӦ��ЭͬЧӦ�������еľ��û����£�����ҵ�����ߺ;�Ӫ�����Ӻ�ʹ�á�Ȼ������ҵ����ͼʹ�ò����ٴ�ʱ��Ӧ�������������ս�ԣ���˼�����������ʶ���������ľ�Ӫ�������Ͳ�����ա����о�ѡȡ���ҹ�����Ʒ��ҵ�����µIJ�����—������౻��ţ��ҵ�������ӱ��������ӽǣ������˱������Ĺ��̣��Ӿ�Ӫ�������Ͳ�����ӽǷ�����ţ��ҵ�����Ķ��������������������ļ�Ч���֡� �ؼ��ʣ���ӪЭͬЧӦ������Э��ЧӦ������ЭͬЧӦ һ��˫���ſ� ��һ����ţ��ҵ ��ţ��ҵ�������������ҹ�����Ʒ��ҵ����ͷ��ҵ����ţ��ҵ����Ҫ����������Ҫ��������Һ̬�̵Ȳ�Ʒ�����ѡ��г������á����������㡢ӯ��ˮƽ�ߣ���Σ���ţ��ҵӵ������Ʒ�Ⱥ��ļ������з������ʽϺã��γ��˲�ҵ���Ĺ�ģ����ЧӦ��������������ز���ȫ������ƷȺ�����ʸߣ�����ҵ���Ƚ�����[1]�����ǣ���ţ��ҵȱ�����ҵȷ����о��˲ź�ҵ���飬������ҵ���鷢չһֱ��Ϊ�������г�ռ���ʵ͡� ������������� ���������������Ϊ����ҵ���A�����й�˾���ɲ�L��ʼ����������ǰ���ǹ�����ҵ������Ӫҵ��Ϊ���ҡ�Һ̬���Լ�����Ʒó�ס�2008���뷨������Ȼ����չ������ҵ��2015��11������ȫ���ӹ�˾���ֿƼ��չ�����������100%��Ȩ��ͬ��12���չ�������ҵ�Ϻ��������������ӹ�˾�Ϻ�֥Ȼ��Ʒ��2016�깫˾���“�ȶ�Һ�̣���չ����”�ľ�Ӫ�ƻ���2016��06���ó�����ʯҵ�����������ҵ100%��Ȩ�ͼ�����Ʒ100%��Ȩ��ͬ��08�»�����ҵ����Ϊ����ɷݣ�2017��07�¹�����ҵͶ������������༪����Ʒ�Ƽ�����˾��2018�꣬��˾ս�Ծ۽����ң�Ͷ���������Ҽӹ��������������Ʒ���ܣ�2019��03�¹���ɷݸ���Ϊ������ࡣĿǰ��������Ʒ��Ҫ��������������Ϻ�֥Ȼ��Ʒ������Һ̬����ƷֻҪ�ɹ�����ҵ������ �������������� ��2015�꣬����������ļ�ʣ�Ȼ��δ����ţ��ҵ���롣ֱ����ţ��ҵ��2020��01��06���������7.45��Ԫ�����״λ�����������5%�Ĺɷݣ��������ͬ��12��07�շ���Э��ת�ù��棬��ţ��ҵ�Ϲ���ǹ�����Ʊ������12��13��ǩ���ˡ��ɷ��Ϲ�Э�顷�͡�����Э�顷��ͬ��29�գ���ţ��ҵ���ֹ�Ʊ���ۼƻ��6.38%�Ĺɷݣ�2021��01��29�գ���ţ��ҵ�������ֹ�Ʊ���ۼƻ��8.11%�ɷݣ�03��25�ճ������֣��ۼ�11.07%�ɷݣ���07��09���ٴ����֣���ţ��ҵ�ۼƻ��28.46%�ɷݣ�������������ഴʼ�˲�L��15.76%����Ϊ��һ��һ��ɶ�[2]����ͼ1��ʾ��  ͼ1 ������౻��ţ��ҵ����ʱ���� ������Դ�����о�������ԭʼ������Դ���������� ����ԭ����� ��һ����˾�ֽ�����ȱ����ծ���ղ������� ������������������2016��—2020���ڼ䣬����1.00��������������ʽ���������ծ�ܶ�������ȡ���������䣬�ٶ�����Ҳ����1.00������ָ�����ϱ������������Ĵ�����ܵ͡�ͬʱ����ɼ������������ʲ���ծ��άϵ��50%���ҡ�����ָ�귴Ӧ����������ڶ��ڳ�ծ������Ƿ�ѣ�ծȨ�˵ķ������ߡ���2019��һ���������걨����������ծ�������ִ�����ټ��ء�δ����ʵ��ӳ��˾����״������һ���Ӿ���ȱ����Ӫ�ֽ�ľ������ɱ�1��ʾ�� ��1 �������2016—2020���ij�ծ����  ������Դ�����о�������ԭʼ������Դ���������2016—2020���ڼ��걨 ������ӯ���ͻ����������㣬���յ������� ��2016—2020�������ڼ䣬��������Ӫҵ�������5.12��Ԫ������28.47��Ԫ�������ߴ�456.05%�����Ǵӱ�2��ʾ����������ROE��ROA�����ߣ���Ȼë������30%���ң�����������1.00%���£�˵���ڼ䣬�������ķ���֧���ߡ���Щָ���������������ӯ�������ͻ����������㣬�������ղ��������ξ֡� ��2 �������2016—2020����ӯ���ͻ�������  ������Դ�����о�������ԭʼ������Դ���������2016—2020���ڼ��걨 �����������߹������ţ��ڿ�ȱʧ������ ��ţ��ҵ��2020��01�»���������5%�ɷݿ�ʼ����2021��01�³�Ϊ���ɶ�����������ڱ������Ĺ����У���Ӫ�ߺ;�����δչʾ��Ч�ĵ�����ʩ����ʾ�˹����ߵ����š������ǣ�2019����������α�֤����´��ܾ�ʾ������Ϣ��¶����ʱ���ʽ��Υ��Ų�ã���ʾ�����������ڿ�ȱʧ�����������ԡ� ���ģ��г��������ң���ţ��ҵ������Ըǿ �����������г���Ʒ�Ƶ��г�ռ�������������һ�ݶӵ�Ʒ������������Ʒ�ƺ�ͷ������Ʒ����ɣ�����ټ�����������ࡢ��֥ţ�����ѡ�����ȡ���ЩƷ�ƾ����ȷ����ƣ�ӵ���������ҵ�������ҵ�����г�ռ���ʸߣ�Ʒ��ЧӦ����ͻ�����ڶ��ݶӵ�Ʒ����Ҫ������Ʒ��ҵ��ͷƷ����ɣ�������ţ����������ЩƷ�Ƶ�����Ʒ��Ʒ�߳��ֶ���������������Ʒ�ľ���ḻ���������Ʒ��������ͻ�������ڵ�һ�����ݶӵ�Ʒ���ڽ���������ҵʱ������ǿ���Ʒ�����ƣ������߸������ܡ����ǣ���ţ��ҵ�����Ұ��ҵ��һֱ����������ѡ����һ�ݶ���������࣬�ͳ�Ϊ����ţ��ҵ���������г����õ����塣 �ġ���Ч���� ��һ����ӪЭͬЧӦ ���ȣ���ţ������ҵ���Ƕ̰壬�г��ݶ���ҷ�չ��������ţ���γ�Һ̬�̡������輰��������Ʒ��ҵ�������������г���������ţ��ҵ�����ƵIJ�ҵ�����ۺ���ʽ�������౻��������Կ��ٻ����ţ��ҵ���ʽ�ͼ���֧�֣�������ţ��ҵ������ϵΪ��������ģ�顣���3��ʾ������ţ��ҵ���в��컯��Ӫս�ԣ���ţλ�ڱ������ܲ����ͺ��أ����������Ҫ���������۵����Ϻ������ڣ���ţ��Ӫ��Һ̬�̣����������Ӫ�����ң�������Ϊ������ʳ������Ʒ����ë���ʸ��ڳ����̣����������������г���������徺��������������ҵ����ͼ2��ʾ��2021�꣬������ಢ����ţ���г�ռ����Ϊ27.70%����Խ�����ټ�����24.40%ռ���ʣ���Ϊ����������ҵ��ͷ��2022���ϰ�����г�ռ���ʸ��dz�����35.50%����ţ��ҵ����������γ�����Դ���ƻ�������ӪЭͬЧӦ�ľ��档 ��3 ��ţ��ҵ���������2018—2021�����Ӫ���ɱ仯ͳ��  ������Դ�����о�������ԭʼ������Դ����ţ��ҵ���������2018—2021���ڼ��걨  ͼ2 �������Ͱټ���2018—2021����г�ռ��������ͳ�� ������Դ�����о�������ԭʼ������Դ���������Ͱټ���2018—2021���ڼ��걨 ��Σ�������������������������������������ȫ�����������磬�������ṹ��ƽ�⡣2021���һ����ĩ����˾��������������ռ��53%������������ռ�ȷֱ�Ϊ26%��21%����ţ��ҵ��Ϊ������ͷ����ӵ�б鲼ȫ����ʡ�С�������������磻˫��������˾�ɼӿ����������������ǡ�����ȫ�������ֽ��̡��ɹ���Դ���ϣ�������ţȫ������������Դ�����������Խ�����������ţӵ�зḻ��ȫ������������Դ���亣����Դ�����������Ĵ����ǡ��������Ȼƽ���Դ�����ڹ��ڣ���ţƾ��ιɴ���ԭ��������ҵ�ִ���ҵ���й�ʥ���������Կ���Դ������ͨ���뻪����Ʒ��������ҵ��ǩ��ս�Ժ���������Դ�����ȶ��ԣ����ģ������Լ����Դ������100%��������˾������ţ�ɹ���ϵ�ɽ��Ͳɹ��ɱ�����֤��Ӧ�ȶ���������ţ�ʽ����ƻ��ؽ��裬���ܲ�����������˾���ܽ����ʽ������������������ţ���ʽ����ƣ�������ز��ܲ��֡�  ͼ3 �������2021���һ����ĩ�����̷ֲ����ͳ�� ������Դ�����о�������ԭʼ������Դ��������༾�ȹ��� �����ţ��ҵ��B����Դ�����������������㷢չ����ţ���������������Ϊ��ţ���¾�������ҵ���Ψһƽ̨�����õ���ţ���ŵ��ص���ԴͶ�롣���У������۶ˣ���ţ������Դ�ḻ�������������Һ͵����̾����غ�֮������ţ�ĵ�����������Ŀǰ��60��-70��ҡ��ڲ����ˣ�����ţ��Դ�ӳֺ�Ʒ�Ʊ����£���˾�ڲ����˵����ζȽ���һ����ǿ�� ����������ЭͬЧӦ ���ȣ�������������ţϵ��������в�����������ţ�ɹ����������з���Ӫ����������Դ����2018�����������ҵ����������ţ����������ҵ����ٷ�չ��2020�����������Ҿ�����������130.00%������������33.00%��2020���ϰ�������ﵽ3.38��Ԫ����ȻĿǰ��ţ����ҵ������ռ����������ؽϵͣ������ǵ�����Ϊ������ͷ�ľ��������г������������δ���������ٵľ���ѹ���е����ǡ���ţ��ҵ��Ϊ��ɶ������������Ϊ��������ҵ�������Ӫƽ̨���ۺ������ʲ����顢ҵ�������ί�й����ȶ��ַ�ʽ���ͬҵ�������⡣����������ţϵ��Դ��������������ľ����н��������ơ� ��Σ���ţ���飬��˾�����Ż���Ͷ�������ζ����ӣ���ţ������˾������ϵ���ӹ淶����ţ�����ƶ��»ᣬͬʱ����1�������ܼ࣬��˾����������淶�Խ��������������Ҹ��ݴ�ǰ������������ţ����������3���ڱ������й������ȶ�����˾������Ŀǰ�߱�ս�Զ���������ִ����������ţ������ϵ�£���˾�������ƽ�������������غͺϹ��ˮƽ����������������˾���������ӹ淶��Ͷ�������Ŀ��Եõ���һ����ǿ�� �����֧���������н�����ͼ4��ʾ��2018�����۷���Ϊ2.05��Ԫ��ͬ������67.48%��2019�����۷���Ϊ3.59��Ԫ��ͬ������75.11%��2020�����۷���Ϊ7.10��Ԫ��ͬ������97.62%���������۷������ڼ������ռ��Ϊ77.33%����Ӧ2018�ꡢ2019�ꡢ2020�������Ӫҵ����ֱ�Ϊ4.56��Ԫ��9.21��Ԫ��20.74��Ԫ��ͬ�������ֱ�Ϊ135.85%��102.20%��125.15%��Ʒ���ƹ�ǰ�ڣ�ΪѸ��ռ���г������۷��õ�Ͷ������ϴ���Աȣ���������ţ������2020�����۷�������17%~28%֮�䣬Ԥ�������������۷����ʽ����ȶ���25%���ҡ��Ӳ���������������˾�����۲�������Ч�ġ�����Ӫҵ�����������Զ�������۷��õ������ʣ��������۷���ռ����Ӫҵ����ı��������»���Ԥ�ƹ�˾�ڽ������õ�Ʒ��ЧӦ�����۷����ʻ����ģЧӦ���٣���Ʒ�ľ����ʽ���������  ͼ4 �������2016—2021������۷���ͳ�� ������Դ�����о�������ԭʼ������Դ���������2016—2021���ڼ��걨 �����������ţ��ҵӵ�м������Ƶ����ι�Ӧ�̺����οͻ�����������������ƣ���ͼ5��ʾ�����ڻ�������ϻ�������������Դ�Ļ�������������������ڽ����ӹ���Э��ЧӦ�����ַ��ùյ㡣  ͼ5 �������2016—2021����������ͳ�� ������Դ�����о�������ԭʼ������Դ���������2016—2021���ڼ��걨 ���������з��������Ͷ���ʽ𣬳������ƽ����ҵ�Ʒ��չ����������ţ��ҵ���з������ͻ��ƣ����ϵ��Ƴ³��£��γɽ�����չս�ԡ�ͬʱ���������Ӳ����˺�B�����۹�ͬ��չ��Ϊ��˾ȫ��λ���ȳ�Խ�춨������ͬʱ��������ţ��ҵ�ļ���������֧�֣���ͼ6��ʾ���з�����ռ�Ƚϵͣ��з������ʸߡ�  ͼ6 �������2016—2021����з�����ͳ�� ������Դ�����о�������ԭʼ������Դ���������2016—2021���ڼ��걨 �������IJ�������ڲ�����2021���ֱ�ӳ��ָ�ֵ����Ϣ���������Ϣ���ã�˵����������ڱ���ţ��ҵ�������ʽ��ԣ��֧��������ǿ��  ͼ7 �������2016—2021���������ͳ�� ������Դ�����о�������ԭʼ������Դ���������2016—2021���ڼ��걨 ����������ЭͬЧӦ ���ȣ�������౻��������ţ���飬��˾�����Ż���Ͷ�������ζ����ӡ������ŵ���Ѫ����������Ѫ����˾��Ӫ���ս��ͣ���ծ������ǿ����ͼ8��ʾ�����������������ʲ���ǰ��2020�꣩����1.00����������ծ�ѽӽ������ʲ������������ڳ�ծ��������������2021�꣩��2.71���ϣ��������㹻���ʽ�Ӧ��ͻ��Σ�����������Σ�������ڳ�ծ������ǿ���ʲ���ծ���ڲ���ǰ��仯�ϴ�2020���48.19%����2021���26.74%���������ڳ�ծ������ǿ��ծȨ�˵ķ����Խ���[3]��  ͼ8 �������2016—2021��䳥ծ����ͳ�� ������Դ�����о�������ԭʼ������Դ���������2016—2021���ڼ��걨 ��Σ���ģ����ЧӦ��ӯ�������ͻ�����ǿ����ͼ9��ʾ��2019�꾻���ʽ���1.10%�����ղ�����������ţ��ҵ������ë�����Ƚ�������ͬʱ��������������������ģЧӦ����ë���ʣ�ӯ�������ͻ��������������ơ���Ҫ�����ڣ���һ��ë���ʽϸߵ����Ұ���Ʒ����ռ����������2018���37.17%������2021���74.47%���ڶ����������Ұ����۹�ģ����ģЧӦ���֣�������ë�����Ȳ�������2021��38.21%�����Ҳ�Ʒӯ��������ǿ����˾ë����ˮƽ����Ҫ���������ȡ�ROA������˵����������ڲ�����ӯ������ǿ������������ͽ�Լ�ʽ�ʹ�õȷ���ȡ��������Ч����ROE���ߣ�˵����������ڲ�����������ǿ������Ͷ�ʵľ���Ч���ã�Ͷ���ߵķ��ս��ͣ�ֵ�ü���Ͷ�ʡ�  ͼ9 �������2016—2021���ӯ������ͳ�� ������Դ�����о�������ԭʼ������Դ���������2016—2021���ڼ��걨 ���ģ����������ij�ͻ���ź� �����Ǵ�ʼ�˲�Lʧȥ�˶���������������ӪȨ��ֱ��Ӱ���������ԭ�еĹ�˾ս�Թ滮��Ŀ��ִ�С�������������Ĺ����������Ŷ��Ļ�������ţ�������е�������Ļ���ͻ������˶��ڵ���֯������ �塢���� ����ţ���濴���ҹ�������ҵ�д��ڿ��ٷ�չ�Σ���δ�γ��ȶ����[4]����Ϊ�������عɹɶ�����Ѹ�ٲ����ҵ����ʵ�ֲ�ҵЭͬ����ţ������Ʒ��ҵӵ�����ʵ�ȫ��ҵ����Դ����ԭ���ϲɹ�����Ʒ�����з�����������ȷ�������й����������ơ���ţ�ķ�չս�����չ�����ҵ�����ϡ���ţ�չ����ֹɡ���Ӫ��������Ʒ��ҵ��ϣ�����������ﵽ���̰��Ŀ�ģ����ο�����Դ�����μ���֧�ֲ������ϲ�ҵ��������ӵ�����õ��������ۡ� ���������濴��������ţ�빫˾������ս�Է�չ��ƥ�䣬����ʵ�ִ�ԭ���϶˽��ͳɱ����������������Ч�ʣ���ǿƷ��ЧӦ������������ҵ���ۺ�ʵ�����ٽ��������������ǿ��������ţʵ�ֹ�Ӯ�������������������ҵ����̨�ס�������ţ��ƽ̨��������ཫ�������̹�������Ʒ�Ƶ�һ�ĵ�λ���������ټ�������Ϊ������ҵ����ͷ��ҵ���������������� ͬʱ��Ҳ������������ҵ�ľ�Ӫ�ߺ;�����һЩ��ʾ�����ȣ���ҵ�ڻ��ڷ�չս������׳���ͻ��ʱ������Ҫ˳Ӧʱ�����ƺ���ҵ���ɣ���Ҫ���г��������ڱ���Σ���ҵ���в�������ǰ��Ҫ�����������������ķ��գ����ʷ��ա��������ա���Ա���ա����Ҫ������֯�ṹ���ϴ������Ļ����ƶȡ�ģʽ��ì�ܣ���ȷ�㼶ְ�ܡ���ǿ��ҵ�Ļ���֪������Ա�����ǡ�Ԥ�������˲š����Ϲ����������[5]�� �ο����� [[1]] https://www.mengniu.com.cn/ [2] http://www.milkground.cn/ [3] ����.�й����й�˾�����������״�����⼰ǰ��[J].�������ü��������о�,2022,39(05):104-124. [4] ��ظ,�����,����.�й���ҵ���Ⲣ�������Ӱ�����——��������ҵ���Ⲣ���ıȽ�[J].��̫����,2022(01):93-101. [5] ������.��ҵ��ἨЧ�뾭�ü�Ч���ϵ��ʵ֤����[J].��ҵ�ĸ������,2017(18):7. |

���й�˾��תծ��

���й�˾��תծ�� ������౻��ţ��

������౻��ţ�� ��С��ҵ����ǰ��

��С��ҵ����ǰ�� ������������Ȩת

������������Ȩת RPA�����ڲ���

RPA�����ڲ��� �������������

�������������

{kind=link}