上市公司可转债融资动因分析

|

——以三一重工为例 马洁 吉利学院 摘要:可转债具有期权、股权和债权的特性,在国内资本市场上受到越来越多投资者的关注。近年来,可转债的发行门槛比起其他融资方式来说相对较低,而且其融资成本也比较低,如果在转股期内完成转股,那么企业面临还本付息的压力将被大大缓解。对于投资者而言,可转债既可以持有至到期,还能够在转股期内进行转股,实现自身利润最大化。本文选取了三一重工为研究对象,分析了其发行背景和发行的动因。最后有针对性地提出了企业应该合理设计条款以降低融资成本,以及合理使用筹集资金的建议,希望通过本文的研究,可以给我国资本市场提供相对最新的研究结果,以期给我国类似企业在选择可转债进行融资时提供参考。 关键词:可转换债券;融资动因;三一重工;融资 一、引言

随着国际和中国资本市场的不断发展,以及企业融资方式的优化选择和融资渠道的深化拓展,可转换债券逐渐发展成为证券市场上重要的投融资工具和金融产品之一[1]。与企业发行的普通公司债券相比,发行可转债的融资成本更低,而与企业发行的股票相比,发行可转债可以使企业股东的股权被稀释的程度降低[2-4]。 由于可转债在我国资本市场起步较晚,且有关发行可转债的相关研究涉及到多个方面,结合了当前的相关政策与中国资本市场的特性,针对某一行业中典型案例的整体研究还寥寥无几[5-8]。基于以上背景,本文从上市公司融资角度出发,选取了工程机械行业中的龙头企业三一重工发行可转债为例,分析了其发行动因,以期可以丰富可转债的相关研究。 二、三一重工发行可转债案例分析

(一)三一重工可转债发行背景

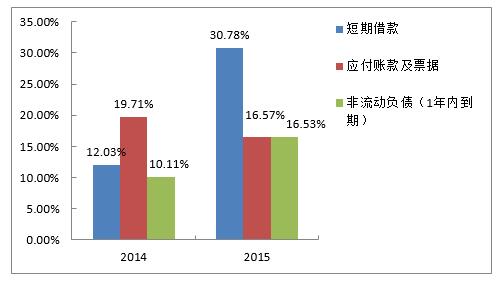

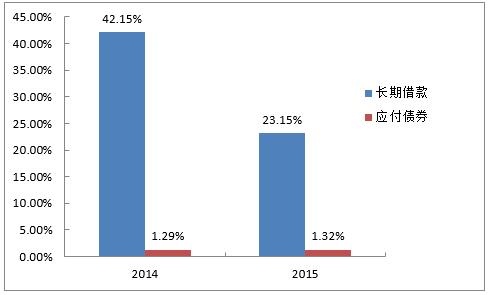

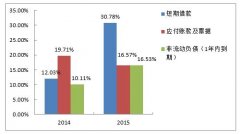

根据三一重工的年报可知,2014年企业的负债总额为3,826,862万元,其中流动负债总额为2,084,963万元,在负债中的占比是54.48%。在流动负债中,短期借款的金额为460,192万元,应付账款及票据的金额为754,137万元,一年内到期的非流动负债金额为386,789万元,他们在负债中所占的比例分别为12.03%、19.71%和10.11%。到了2015年,三一重工的负债总额为3,759,702万元,其中企业的流动负债总额为2,780,400万元,在负债中的占比高达了73.95%。此时流动负债中的短期借款金额是1,157,052万元,在负债中的占比达到了30.78%,应付账款及票据的金额为622,866万元,在负债中占比为16.57%,一年内到期的非流动负债金额为621,457万元,在负债中占比为16.53%。具体对比情况如图1所示。  图1 三一重工2014年到2015年部分流动负债图 2014年三一重工非流动负债的金额为1,741,899万元,在负债中的占比为45.52%。其中长期借款金额为1,613,159万元,应付债券的金额为49,513万元,在负债中的占比分别为42.15%、1.29%。到了2015年,三一重工非流动负债的金额为979,301万元,此时长期借款的金额为870,218万元,在负债中的占比下降到了23.15%,应付债券的金额为49,696万元,占负债比为1.32%。具体情况如图2所示。  图2 三一重工2014到2015年部分非流动负债 从图1和图2可以看出,三一重工2014年与2015年的负债总额差距不大,但是流动负债的占比却从2014年的54.48%上升到了2015年的73.95%,其中短期借款占比从12.03%迅速增长到了30.78%,一年内到期的非流动负债也上升了6.42%,所占的比例较大。由于在2015年三一重工的短期借款快速上升,导致企业的流动资金吃紧,所面临的短期债务还款压力也增加。所以三一重工要利用发行长期债务来解决企业即将到期的债务,以此调节企业的负债结构,降低企业的财务风险与资金成本。但是普通公司债券和银行借款不仅利息较高,而且债务到期时企业又会面临新的还本付息压力,不能解决企业的根本问题,所以选择发行可转债是三一重工当时最好的选择。 (二)三一重工融资过程及募集资金使用情况

1.初始募集资金的使用

根据三一重工发行三一转债公布的募集说明书可以发现,三一转债的募集资金总额为45亿元人民币,所产生的会计师费、评估师费以及其他相关费用合计是4,768万元。如果此次三一转债所筹集到的资金不能满足项目投入所需的资金,那么三一重工将通过内部筹资的方式筹集投资项目不足的资金。到三一转债的募集说明书截止日,此次所筹集的资金中还有51,850.15万元的闲置资金,具体的投资项目有四个,还有三个新增项目(筹资资金用途变更项目),具体项目名称及投资情况如下。 第一个投资项目是巴西产业园的建设项目,该项目的投资总额为17,000万美元,企业预计将投入101,800万元的筹集资金,但是该项目最后发生了变更,最后累计投入的金额为0。第二个投资项目是建筑工业化研发项目,该项目的投资总额为65,118万元,企业预计投入65,000万元的筹集资金,最终该项目的投资也发生了变更,最后的累计投入资金为6,061.8万元。第三个投资项目是研发新产品和流程信息化提升项目,该项目的投资总额是182,386.2万元,企业预计投入的筹集资金为182,100万元,其中在研发机械产品的项目中投资总额为122,642.63万元,企业预计投入122,600万元的筹集资金,并且截止到期末该项目的投资没有发生变更,累计投入金额为122,600万元;在流程信息化提升项目中的投资金额为59,743.60万元,预计投入筹集资金59,500万元,但是该项目最后发生了变更,最终的投入资金为28,335.2万元。第四个投资项目是收购项目,在收购上游供应商企业中投资金额为97,891.96万元,预计投入97,800万元筹集资金,该项目没有发生改变,最后的投入金额和预计投入金额都是97,800万元;在收购企业的下游公司中投资总额为3,322.66万元,拟投入的筹集资金为3,300万元,该项目也没有发生变更,所以在收购项目中累计投入的金额为101,100万元。 三一重工的新增项目主要有:第一个新增项目是海外以及一带一路沿线国家挖掘机研究开发服务项目,经过企业对投资项目的调整,截止到期末累计投入的金额为40,000万元;第二个新增项目是军工512项目,企业在该项目中投入了1,903万元;第三个新增项目是一带一路沿线国家机械产品研发项目,该项目的投入资金为104,115.33万元。三一重工本次在新增项目中投入的资金合计为404,115.33万元。 三一重工希望通过投资巴西产业园的建设项目,能够在巴西实现本地化生产产品,试生产时间预计为2016年6月。这样一则是可以获得巴西本地的相关优惠政策,二来是可以以巴西为中心,进一步扩大企业在拉丁美洲其他国家的市场。如果在巴西实现了本地化生产,这不仅仅能够为企业节约进口关税和20%至30%的运输成本,还能够缩短三分之一的运输时间。这样一来就能够通过整个价值链来减少产品的成本,同时因为本地化生产所以能够提高对品牌的认可度,这都对产品的销量非常有利。实现在本地化生产,可以为企业国际市场的打开产生十分积极的影响,由此给企业带来的净利润预计在扣除有关费用外能够达到一亿元左右,企业的年均销售金额预计为18亿元。 三一重工还将投资建筑工业化的研发项目,预计投入金额为65,118万元。该项目不仅能够通过结合PC等先进的生产线与建筑工业化设计,从而打造出高效建筑施工的现代化建筑企业,还可以使企业的专业化技术水平与综合竞争力得到提升,以便可以更快的占据市场更多的份额,确保企业的业绩。因为它是一项无形资产,所以给企业带来的效益并不是直接的。 三一重工预计将投入182,100万元到新产品的研发和流程信息化的提升项目中,这将作为本次三一转债筹集资金的第三大支出,该项目和建筑工业化的研发项目一样,由于没有形成生产力,所以也不能够给企业带来直接的利润。三一重工将在新产品的研发项目上预计投入122,600万元,研发的主要产品有起重机、挖掘机和路面机械等产品的油缸优化、排放废气等技术的升级创新以及试验。企业研发新产品能力的提升,有助于企业产品的更新换代从,而更加符合消费者的需求以及国际化经营的开展,使得企业在国际市场上品牌认可度和核心竞争力都有所增加,保障企业能够更加稳定和长远的发展。在流程信息化的建设项目中拟投入59,500万元,主要包含提高企业产品的售后服务质量,使产品的服务与销售流程更加优化,创建以物联网技术为基础的生产和销售协同机制等项目。该项目通过先进的互联网技术,有助于未来企业产品的创新、销售成本的下降和销售服务的完善。 企业还将把筹集到的一部分资金投入到收购三一重工上下游企业的项目中。第一个收购项目是收购索特传动设备有限公司,该公司作为三一重工的上游供应商,若是收购了其100%的股权,这不仅可以使三一重工的独立性有所提高,还能够减少企业的关联交易。第二个收购项目是收购湖南三一快而居住宅工业有限公司,该公司是三一重工的下游企业,如果收购该公司100%的股权,那么就能够提前布局企业的预制设备领域。根据三一重工发行三一转债公布的募集说明书可以发现,三一转债的募集资金总额为45亿元人民币,所产生的会计师费、评估师费以及其他相关费用合计是4,768万元。如果此次三一转债所筹集到的资金不能满足项目投入所需的资金,那么三一重工将通过内部筹资的方式筹集投资项目不足的资金。到三一转债的募集说明书截止日,此次所筹集的资金中还有51,850.15万元的闲置资金,具体的投资项目有四个,还有三个新增项目(筹资资金用途变更项目),具体项目名称及投资情况如下。 第一个投资项目是巴西产业园的建设项目,该项目的投资总额为17,000万美元,企业预计将投入101,800万元的筹集资金,但是该项目最后发生了变更,最后累计投入的金额为0。第二个投资项目是建筑工业化研发项目,该项目的投资总额为65,118万元,企业预计投入65,000万元的筹集资金,最终该项目的投资也发生了变更,最后的累计投入资金为6,061.8万元。第三个投资项目是研发新产品和流程信息化提升项目,该项目的投资总额是182,386.2万元,企业预计投入的筹集资金为182,100万元,其中在研发机械产品的项目中投资总额为122,642.63万元,企业预计投入122,600万元的筹集资金,并且截止到期末该项目的投资没有发生变更,累计投入金额为122,600万元;在流程信息化提升项目中的投资金额为59,743.60万元,预计投入筹集资金59,500万元,但是该项目最后发生了变更,最终的投入资金为28,335.2万元。第四个投资项目是收购项目,在收购上游供应商企业中投资金额为97,891.96万元,预计投入97,800万元筹集资金,该项目没有发生改变,最后的投入金额和预计投入金额都是97,800万元;在收购企业的下游公司中投资总额为3,322.66万元,拟投入的筹集资金为3,300万元,该项目也没有发生变更,所以在收购项目中累计投入的金额为101,100万元。 三一重工的新增项目主要有:第一个新增项目是海外以及一带一路沿线国家挖掘机研究开发服务项目,经过企业对投资项目的调整,截止到期末累计投入的金额为40,000万元;第二个新增项目是军工512项目,企业在该项目中投入了1,903万元;第三个新增项目是一带一路沿线国家机械产品研发项目,该项目的投入资金为104,115.33万元。三一重工本次在新增项目中投入的资金合计为404,115.33万元。企业还将把筹集到的一部分资金投入到收购三一重工上下游企业的项目中。 2.募集资金用途的改变

2016年2月2日三一重工发布了相关公告,表示企业之前提前投入到项目的56,820.41万元自筹资金,将用此次三一转债所募集到的一部分资金将其置换出来,该行为得到了中信证券的允许,瑞华会计师事务所也出具了鉴证报告。本次置换资金的行为,没有改变原本的投资方向,企业股东的权益也没有受到损失,更没有影响到企业实施原本募集资金的使用计划。 2016年4月21日,三一重工又一次发布有关公告,表示企业将借用三一转债所筹集资金中的12亿元闲置资金,来补充企业的流动资金,用途包含但不只是偿还企业即将到期的债务。本次借用募集资金的行为,中信证券对其进行了核查,结果表示该行为没有变相地使资金用途发生改变,不会对企业的股东权益造成损害,更不会影响企业原本募集资金的使用计划。反而,借用闲置资金来补充企业的流动资金,不仅仅能够提升企业资金的使用效率,还有助于企业降低财务成本。截止到2016年4月18日,原本募集资金的使用计划中,已经投入的金额累计为16.43亿元,三一转债募集资金的账户余额为28.4亿元,约定将于2017年4月13日归还本次借用的资金。2018年4月17日,三一重工再次借用了6亿元的闲置资金来补充企业的流动资金,将于2019年4月4日准时归还。 2017年3月30日,在三一重工发布的公告中显示,企业将再一次借用三一转债筹集资金中闲置的资金,用来购买保本理财产品(一年内),金额为25亿元,该行为并未影响到原本筹集资金的使用计划,所以不属于重大项目变更。企业适当的购买短期内低风险的保本理财产品,不仅能够获得相应的投资收益,来弥补企业的财务费用,而且企业资金也得到了充分的使用,企业的股东权益也不会受到影响。公告中显示,截止到2017年8月14日,三一重工用三一转债筹集资金中的闲置资金购买保本理财产品的金额合计为13.79亿元,给企业带来的利润为1,782.84万元,经授权的剩余额度还有11.21亿元。三一重工在2019年4月1日,又一次将三一转债募集资金中的闲置资金(10亿元以内)用来购买保本理财产品,中信证券认为该行为不属于投资项目的重大变更。 三、三一重工发行可转债的动因

(一)其他融资方式难以满足企业大量的资金需求

三一重工预计在以下三个主要的投资项目中投入不少于44亿元,这是一笔巨大的资金,而此时三一重工的资本结构已经不合理,若是通过大幅举债或通过其他融资方式进行融资,会导致企业在债务到期时面临巨大的财务困境或给企业造成过高的财务费用。 随着消费者对产品的要求越来越多样化和差异化以及工程机械行业的市场需求不断下降,行业中企业间的竞争越来越大。基于这样的背景,三一重工要保住在国内市场的份额并在国际市场中提前占据市场份额,就必须不断的研发新产品来满足消费者更高的需求,提高企业产品的研发能力。三一重工想要提高市场的占有率、增强竞争力,就必须不断的给消费者创造更高的产品价值。三一重工预计将在该项目中投入15亿元人民币。 三一重工预计将投入10亿元人民币用于收购企业的上下游企业。三一重工每年使用的材料有40亿元左右是向索特传动设备有限公司所购,在企业的营业成本中所占比例超过了1.5%。如果实现了本次收购,那么就能够大幅缩减企业的关联交易,使企业的独立性被大大提升。同时,索特传动设备有限公司所生产的产品,能够替代企业所需的一些进口产品。 三一重工预计在该项目的投入资金约为19亿元人民币。2006年到2010年,三一重工在一带一路沿线国家及地区的销售达到了70%-80%,所带来的国际化经营效果已经非常显著。一带一路沿线国家和地区将成为三一重工未来的发展重心,企业要进一步打开该市场,就必须加大对产品的研发力度,以此来满足当地市场需求的多元化和个性化。 (二)可转债能够缓解企业现金压力

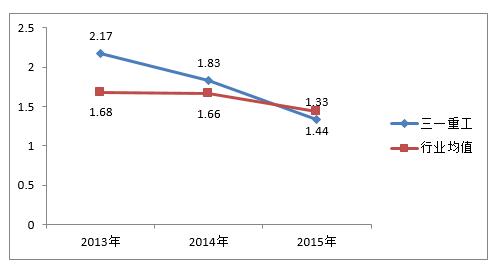

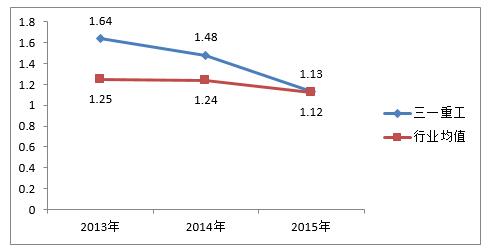

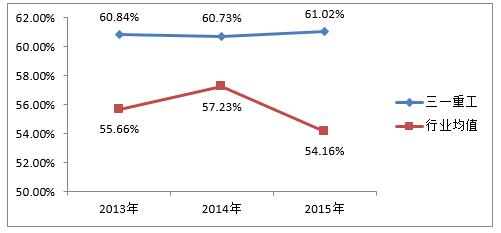

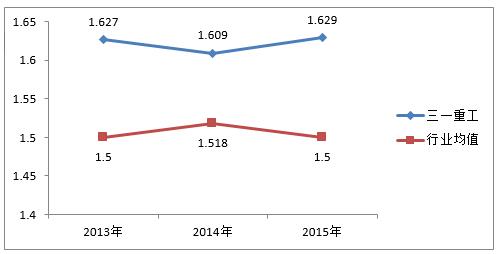

图3是三一重工2013年到2015年的流动比率,图4是三一重工2013年到2015年的速动比率,从图3和图4可以看出,在2013年到2015年,企业的流动比率和速动比率都在不断下降,更是在2015年流动比率低于了行业均值,速动比率与行业均值基本持平。 由图3和图4可知,三一重工的企业负债在发行可转债之前没有较大的变化,但是短期借款却在2015年迅速增加而长期借款明显下降,说明此时企业试图利用短期借款来偿还即将到期的长期借款,这会使企业面临巨大的债务压力,显然不是明智之举。因此,三一重工在这个紧急时刻,需要利用长期债务来解决企业的燃眉之急,缓解债务压力。发行可转债不仅利率低而且到期不用面临巨大的还款压力,银行借款和发行普通公司债券都不能同时满足企业此时的需求,所以发行可转债进行融资是三一重工此时的最优选择。  图3 2013年到2015年三一重工流动比率变化情况  图4 2013年到2015年三一重工速动比率变化情况 (三)优化企业资本结构

图5为三一重工发行三一转债前3年的企业资产负债率,图6为三一重工发行三一转债前3年的产权比率。由下面两个图可知,三一重工的资产负债率与产权比率都比行业均值高,而且资产负债率都高于了60%,产权比率保持在1.5以上。如果企业通过借新账还旧债的方法,那么企业的资产负债率和产权比率将会一直保持在较高的水平。 根据Ross等人所提出来的信号传递理论可知,企业如果通过增发股票的方式进行融资,尽管能够直接降低企业的资产负债率和产权比率,使企业的资本结构得到优化,可是这样的融资方法会给投资者传递出企业股票价格被高估的信号,这将会导致三一重工的市值受到直接影响。企业如果通过发行可转债的方式进行融资,那么给投资者所传递的信号是企业的经营状况良好而且将来的发展前景十分乐观。企业的资本结构虽然在短期内不能得到优化,但是随着可转债持有者转股行为的发生,企业的所有者权益会上升而负债会下降,企业的资本结构由此将得到优化。  图5 2013年到2015年三一重工资产负债率变化情况  图6 2013年到2015年三一重工产权比率变化情况 四、建议

1.合理设计条款以降低融资成本

可转债的回售条款和赎回条款可以确保债权人和发行人的权力,因此合理地设置发行、赎回以及回售条款,能够使债权人掌握主动权。所以在可转债发行时就合理地设置这些条款,不仅能够控制企业的资本结构变化时间,还能够控制可转债的融资成本。当企业发行可转债时,若是转股价格设置越高,就会使企业的融资成本越低,吸引投资者的力度也就越低,这将会导致企业达不到最初的融资效果。如果可转债的赎回条款设置不合理,就会削弱可转债持有人转股的积极性,这可能会使企业转股的比例和集中转股的时间得不到较好的控制,从而可能会增加企业的融资成本,相应的债务压力也就会变大,进而使新项目的建立受到影响。因此,要确保企业与投资者都达到双赢的目的,合理的设置可转债的发行条款是及其重要的。 2. 合理使用筹集资金

随着可转债发行数额越来越多,其筹集资金的使用和分配问题也逐渐出现。企业在选择发行可转债时,往往是因为有大型的项目投资,需要巨大的资金。这时企业要把所筹集到的资金投资到收益较高的项目,保障资金被充分利用,以此来改善企业的财务绩效,带来积极地影响。但是一部分企业会把发行可转债认为是后门权益假说的一种手段,就像三一重工这样的大型机械制造企业,其投资项目往往都是大型的,资金数额也比较大。因此在筹集到资金以后,要合理的利用和分配,不可以进行盲目的扩张,投资者也不能进行盲目的投资,投资数额较大会给公司带来经营风险。对于筹集资金中所剩余的资金,公司还可以将其投入其他短期的项目或者补充企业的流动资金,这样不仅能够确保公司内部资金的流通,而且还能够获取一定的利息收入。 参考文献

[1]邹兵.我国可转债市场发展概述[J].财会通讯,2011(32):46-48. [2]甘利群.可转换债券融资动因分析[J].金融经济,2016(10):110-111. [3]张伟伟,赵思思.发行可转公司债券融资动因探析[J].中国市场,2017(06):126-127. [4]徐耿彬,刘星河.上市公司可转债发行动机分析——基于风险评估假说的实证检验[J].财会月刊,2011(11):6-8. [5]董旭,包楠.可转债条款设计与三方博弈均衡[J].会计之友,2014(14):64-67. [6]Craig M Lewis, Richard J Rogalski, James K Seward. The long-run performance of firms that issue convertible debt: an empirical analysis of operating characteristics and analyst forecasts[J]. Journal of Corporate Finance,2001,7(4):447-474. [7]张丽坤,肖万.上市公司可转债发行效应实证分析[J].财会通讯,2016(23):26-28+129. [8]李秉祥,李娟.上市公司可转债融资动机的实证检验——基于控制权收益动机和管理防御动机[J].会计之友,2013(01):109-112. |

上市公司发行证券

上市公司发行证券 上市公司可转债融

上市公司可转债融 妙可蓝多被蒙牛乳

妙可蓝多被蒙牛乳 中小企业疫情前后

中小企业疫情前后 国祯环保控制权转

国祯环保控制权转 RPA技术在财务工

RPA技术在财务工

{kind=link}