互联网给保险业带来的机遇

|

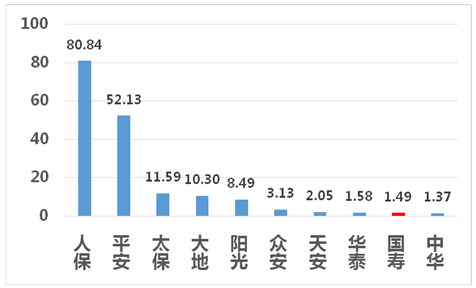

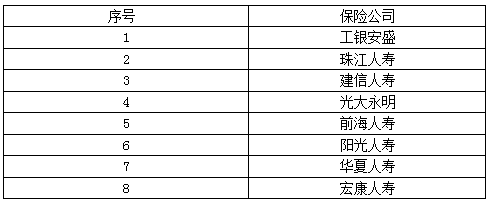

顾瑜杰 北京大学经济学院 摘要:在当前全面深化保险改革和互联网化浪潮的“双动力”推动下,保险行业将进入一个快速创新发展的新时期,尤其是互联网保险,具有潜力巨大的发展空间。互联网助力保险,将打开互联网金融的下一个风口。 关键词:互联网 保险 大数据 创新 近年来,互联网的发展趋势非常迅猛,“互联网+”时代已经来到了大众的身边,形式多样的在线服务、移动服务也融入了大众的生活。以保险行业为例,理赔、退保、续期交费等业务,在过去都需要保险消费者准备各种各样的单据,亲自到公司柜面办理。而现在,保险消费者们通过网络有了更省心更便捷的选择,鼠标动一动,拇指点一点就能完成保险产品的理赔和购买,省去了车马劳顿的麻烦。 中国保险行业协会日前发布2014年度《互联网保险行业发展报告》以及2015年上半年互联网保险发展数据。数据显示,2014年保险业互联网保险业务收入为858.9亿元,同比增长195%,保费规模比2011年增长了26倍。2015年上半年互联网保费收入816亿元,是上年同期的2.6倍,几乎与2014年全年收入持平,互联网保险业务几何式的增长,着实令人惊叹。 二、互联网保险的含义 互联网保险,指实现保险信息咨询、保险计划书设计、投保、交费、核保、承保、保单信息查询、保全变更、续期交费、理赔和给付等保险全过程的网络化,通过第三方机构实现保险相关费用的电子支付等经营管理活动。互联网保险无论从概念、市场还是到经营范围,都有广阔的空间以待发展。在互联网没有普及,大数据分析没有兴起的时候,人们狭义地将互联网保险局限于以网络为媒介进行保险的营销,但随着互联网金融的发展,互联网对保险业的深刻改变不仅仅是营销方式,还包括产品开发、客户定位等。 三、互联网给保险公司带来的机遇 3.1互联网改变了营销模式和渠道 传统的互联网营销模式是依靠各保险公司庞大的地推人员,通过电话推销、当面拜访等各种关系和渠道获取客户,利用信息的不对称,来推销保险产品,消费者一直处于被动接收的状态,加之对保险产品缺乏比较和区分,往往导致了产品售后纠纷的发生,大大降低了二次销售的机会。随着互联网的发展,消除了信息暗盒的空间,让消费者地位上升,对服务的要求越来越高,且保险消费意愿由隐形而显性,消费主动性、频次和金额提升,这就为营销带来更精准的要求。 消费者通过网络可以查询到自己需要购买产品的价格、保障范围、如何给付等信息,并且可以通过与多家公司的产品进行比较,选择一款适合自己的产品。对于保险公司来说,要让自己的产品更加便捷、快速的接触到目标受众,努力做好服务工作,增加客户的信任感和粘性。保险企业通过一段时间产品浏览的次数和销售额就可以判断该产品是否符合当前市场的需求,从而快速地调整产品内容,降低了成本。 随着互联网技术的发展,保险营销渠道不断拓展,已经形成各保险企业官方网站、第三方电子商务平台、网络兼业代理模式、专业中介代理模式、专业互联网保险公司模式等多种商业类型,并且有从PC 端向移动通讯端发展的趋势。 专业的互联网保险公司,如众安在线,不仅是通过互联网销售既有保险产品,而是通过产品创新,为互联网的经营者和参与者提供一系列整体解决方案,化解和管理互联网经济的各种风险,为互联网保险的顺畅、安全、高效运行提供保障和服务。 只要网络能够触及到的地方,保险公司就可以开展经营活动,通过互联网实现虚拟再现,为客户提供7* 24 小时不间断的、全球性的服务。对于投保人而言,只要能够上网,就能够享受互联网保险带来的“4A”便捷服务,即Anyone( 任何人) ,Anyway( 任何形式) ,Anytime ( 任何时间) ,Anywhere ( 任何地点) 。任何人可以在任何时间、任何地点通过任何偏好的网络形式选择认为最合适的险种,在网上完成保险购买、理赔的全过程。 2015年一季度,产险网销行业保费规模达到175.9亿元,寿险网销行业保费规模达到234.7亿元。 2015年一季度产险网销前10名  2015年一季度寿险网销前8名  3.2大数据技术的广泛运用 保险的立业之本是大数法则,因此,保险业与数据可以说是息息相关。大数据从根本上改变了数据技术本身,进而改变了人们的生产和生活方式。就保险业而言,它不仅改变了数据的数量、质量和维度等技术指标,更重要的是改变了保险精算的理论基础,继而改变了保险经营的基础环境,给保险行业带来根本性,甚至是颠覆性的变革。 在大数据没有和互联网相结合之前,保险业数据往往来源于一些被动的调查表格及滞后的统计数据。当两者结合之后,海量数据实时的采集和处理成为可能,大数据可以对全局数据进收集和处理,通过全局的数据了解事物背后的真相,相对于过去的样本代替全体的统计方法,其统计出来的结果更为精。利用大数据技术计算的意外事件发生概率将会更接近实际概率,有利于保险公司精算师计算产品的收益率和产品定价。 互联网时代的到来,使得各种形式的互联互通得以实现。从而对保险全量、大规模、多样性、实时、潜在数据的获得及快速分析成为可能,这为保险产品和服务创新带来了全新的机会与广阔的空间,保险价值主张将发生根本性变革。保险全面渗透到客户日常风险管理已成为可能,未来承保将只是保险的前端以及客户的触点界面,真正的核心价值体现在后端的专业化风险解决方案。互联网和大数据驱动产品和服务的延伸和跨界通过在通讯设备上装载相关软件、车辆上加装车载终端设备、人们使用穿戴式设备等,能够在传统的保险客户信息基础上,获取大量的个人生活习惯、车辆行驶信息、驾驶行为信息等大数据。保险公司可以通过对大数据的分析,为客户提供根据行驶里程及时间定价的保险产品,也可以提供根据驾驶行为定价的保险产品,还可以协助被保险人完善驾驶习惯,实现一种从风险等量管理向减量管理服务的过渡。比如UBI(驾驶人行为保险),通过加装车载系统,对司机的开车习惯、行驶区域、出险次数等数据进行实时采集和分析,通过大数据分析来确定该缴多少车险保费,从而降低了车险理赔成本。 3.3促进了产品的创新 截至2014年12月,我国网民规模达6.49亿,全年共计新增网民3117万人。互联网普及率为47.9%。此外,据最新的埃森哲调查保险显示,有93%的中国受访者表示已准备通过网上渠道购买保险产品和服务,远高于所有国家受访者71%的平均水平。这说明了我国互联网保险行业有着广泛的互联网客户资源。如今互联网技术的快速发展,如微信、微博等的产生和广泛运用,促使保险公司可以基于各种地域、各种形式、时间获取更多精准和广泛的客户,也为互联网保险公司针对互联网发展的特点和不同的目标人群,开发不同的产品提供了可能。 根据调研,在中国消费者希望保险公司做出的改进中:第一是个性化产品服务;第二是对隐私的保护;第三是用户界面的简单便捷性。保险公司如果能在消费者期望高的点上做出合适的改进,相信一定能够极大地提升客户体验,进而在客户心中拔得头筹。 2014年,可以说是互联网保险产品和服务创新大发展的一年,各家保险公司纷纷推出基于互联网消费习惯的保险产品,多达数十种。这些产品的特点包括线上购买,不做推广,没有销售费用,小成本的小险种充当着各家保险公司在互联网上小试牛刀。 诸如“微互助”、“高温险”、“喝高险”、“求关爱”、“熊孩子险”等等,刷新了大众对保险的认知。在保险产品与互联网渠道相结合的趋势下,各家保险企业面对的是未知的海量潜在客户,需要根据不同的场景设计,利用客户的碎片化时间来激发大众对产品的兴趣和认知,同时,再利用客户的关系网通过网络进行快速传播。 以泰康人寿的“微互助”为例,“微互助”实际上是一款癌症疾病保险,但其突破了传统保险的收费和承保方式,把长期、复杂、昂贵的健康保险产品碎片化,只需1元便可获得一年期癌症保障。这款根据微信平台量身定制的产品,在朋友圈中快速传开,甚至有人在朋友圈中被“关爱”数千次。 互联网保险创新与传统保险创新的思路完全不同,效果也出乎意料。事件驱动是互联网保险产品创新的一大特点。永安财险推出的“雷锋无忧”保险,是针对“老人摔倒扶不扶”这一热门话题而来;被叫停的雾霾险则是切中了近年PM2.5时常爆表的担忧;今年六一儿童节将至,泰康人寿的天使爱心卡,民生保险的“护身福”等产品开始在微信上流传。在没有营销支持或极少费用支持的条件下,合众人寿的“财保街”3天销售4.6亿元,太平电商的“马上赢”一个月销售额破2亿元,令保险行业备受鼓舞。 国务院2014年颁布了《关于加快发展现代保险服务业的若干意见》(简称“新国十条”),从政府层面全面勾画了保险业未来转型升级新蓝图。“新国十条”内容中明确提出了支持保险公司积极运用现代互联网技术如云计算、大数据等进行销售渠道和服务模式的创新,这无疑将会为互联网保险创造更加广阔的发展空间,更加凸显互联网保险的价值。 参考文献 [1]互联网保险行业发展报告中国保险行业协会著 中国财政经济出版社 [2]中国保险业发展报告2014孙祁祥 著 北京大学出版社 |

商业银行保本收益

商业银行保本收益 浅谈我国互联网消

浅谈我国互联网消 新冠疫情信息披露

新冠疫情信息披露 美联储加息对人民

美联储加息对人民 上市公司股票投资

上市公司股票投资 新冠疫情影响下美

新冠疫情影响下美 中小企业供应链金

中小企业供应链金

{kind=link}