����˽�����з�չ·��̽��

|

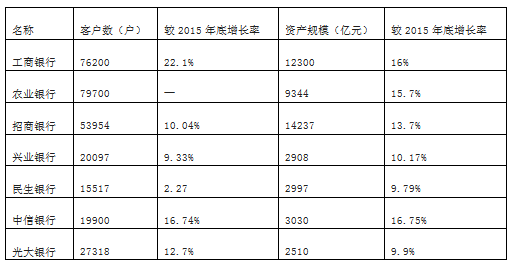

��� �й������������� ժҪ��Ŀǰ�й��߾�ֵ�ͻ��ձ��ע�Ƹ���ֵ��ֵ����Խ��Խ���ӲƸ����С�Ȼ��˽�������ڹ��ڷ�չ�в���ʮ�꣬����˽�����ձ�����������ơ����ܱ������˲ų����������⡣��������dz̸����˽�����з�չ��״�����ٵ�������ͨ�������߾�ֵ�ͻ�Ⱥ��������Ŀ�꣬������컯��չ·�����顣 �ؼ���: ˽������ �߾�ֵ��Ⱥ ��Ʒ���� һ��˽�����е�ս������ �Խ���Σ����ȫ��Ƹ���ģ��������̫������Խŷ����Ϊ˽�˲Ƹ�������ǿ���ĵ������й����dz�Ϊ˽�˲Ƹ���ģ�����������Ĺ��ҡ�˽�˲Ƹ��߾�ֵȺ��Ŀ�������,˽������ҵ���Ϊ����ս��ת�͵��ص㡣һ���棬�����г���������ҹ��ʻ��Ƚ����г������ĸı䣬�߾�ֵ��Ⱥ�ԲƸ���������������������˽������ҵ���������������һ���棬����ҵ��Ӫ�������Ӷ�䣬��ͳ���������������������Ѿ��Ż�����Ӷ��������ѵ�����������Ϊ�������е���Ҫ����Ч�淽ʽ��˽������ҵ�����м�����Ϊ��Ҫ������Դ�����ʱ�������٣���δ����ҵ���������DZ����ҵ����֮һ�� ��������˽�����з�չ��״ 2016�����������б�ͳ�ƣ���ȥ�����ȣ���������еĿͻ����������ʺ��ʲ���ģ�����ʶ�����10%�����У����Թ��к����е�������Ϊ��������1�������������ϰ��꣬��������˽�����пͻ���7.62���ʲ���ģ1.23���ڣ��˾��ʲ�1614��Ԫ;��������˽�����пͻ���5.40���ʲ���ģ1.42���ڣ��˾��ʲ�2639��Ԫ����������˽������ҵ��չѸ�ͣ��Ѿ���Խ�������У�ռ�ݹ�����λ�� ��1 2016���ϰ���˽�����з�չ״��  ��ע������ժ�Ը������а��걨�� ������ǰ����˽���������ٵ����� ��һ��˽�����й�ģ�������ţ��������ʽϵ͡� �й�˽������ҵ����������ٷ�չ��ȡ���˳���������������С��������зֱ�����Ź����ڵ��ʲ���������ҵ���н����ʲ�������ģ������������ڶ�λ���������ٶȣ������������������������⣬�����ⲿ��������Ҫ��Դ�ڸ������Ʒ�����ۣ������dz���˽�������ṩ�ۺϻ�����ķ��á�����������Ϊ������������Ƹ��������������������ѳ���20%���Է���߾�ֵ�ͻ����ڵ���ʿ�Ŵ����ţ���6����˽������ҵ������Լ50%�ľ����棬��Ϊ����Ϊ��Ҫ��ҵ���顣�ӷ��սǶ�������2014��������˽������ҵ��ķ��ռ�Ȩ�ʲ�ռ��Ϊ1.7%�������ռ�Ȩ�ʲ��ر���Ϊ2.9%�����Ĵ�ҵ����֮�ס� ������˽�����в�Ʒȱ�������ԣ�ͬ���Ժܸ� Ŀǰ����˽������Ŀǰ�ṩ�ķ��������DZ���Ҵ���ƱͶ�ʡ����ز�Ͷ�ʡ����мƻ�����ֵ������λ��˽�����з���dz��νΣ������漰��ծȯ���ƽ�������Ʒ������ƷͶ�ʡ�˽ļ��ȨͶ�ʡ��Ʋ��̳С���ѯ���ʡ���ҵͶ���ʡ��ֽ������ȸ��߶˵����ε�˽������ҵ����Щ������Ƹ����������ṩ�ķ�����̫��IJ��������߾�ֵ�ͻ��ĸ��Ի������컯���ۺϻ���Ʒ�ͷ�������� �������ҹ�˽���������������ߺͽ����г����� �ҹ����еĽ��ڹ��ƺͼ������ʹ��˽������ȫ���ʲ��������ѽϴ��ϸ���������ƶ�ʹ�ø߾�ֵ�ͻ��ʽ�ת�ƺͺ���Ͷ�������ܵ����ơ�ͬʱ��������ҵ���н��ڲ�Ʒ���»����ͽ����г����ձ�����ϵ�������ƣ�Ͷ�ʷ�Χ���ޣ��������ʹ����Ͳ�Ʒ�ľ���Ҳ������˽������ҵ��������Ѷȡ� �ġ����ݿ�Ⱥ�������ƶ����컯��չ·�� ��һ���߾�ֵ��Ⱥ���� ���ڸ߾�ֵ��Ⱥ��Ҫ�ɲƸ������Ϳͻ��ͲƸ���ֵ�Ϳͻ���ɣ��Ƹ������Ϳͻ�Ⱥ��Ҫ����ҵ����ɣ��������ֵ�����Ʋ�Ʒ�����Ǹ����ĵ��������ܷ�Ϊ���ṩ����ƽ̨��Ϊ���ṩͶ���ʽ������������ҵ��չ������˽������Ⱥ�Ĺؼ������˽����ǵ���ҵ���Ƹ���ֵ�Ϳͻ�����ְҵͶ���ߡ�������Ⱥ�壨����ʦ���Ļ�����ʿ�ȣ���ȫְ̫̫�ȣ�����ϣ��ͨ���ʲ�����ʵ�ִ����Ƹ��ı�ֵ��ֵ���������ʱȽ����С� �������߾�ֵ��ȺĿ�� ��������Ϊ��˽�����п�ȺĿ����Ҫ��Ϊ�Ƹ���ֵ���Ƹ���ֵ���Ƹ��������ࡣ����Ƹ���ֵ����Ŀͻ������ݿͻ��ķ���ƫ�á�Ͷ������Ͷ����Ұ����ַ�������Ͷ����������߿ͻ��ʲ������ʣ�������ҵ��������Ŀͻ���Ŭ��Ϊ���ṩ��ݡ���Ч���ͳɱ������ʹ�ģ����������������Ƹ���ֵ����Ŀͻ��� Ҫע���ʲ����������µIJ�Ʒ�з����ṩ�������Ƚ��Ͳ�Ʒ�� ����ͻ��ʲ���ֵ��������Ƹ���������Ŀͻ���Ӧ�����ṩ��Ů����������˰�ա��Ʋ��̳еȷ��� �����������ʩ 1.��������ϸ�������������������ƽ�˽�����д��� �ڶຣ������˽�������Ѿ��ڴ�ͳҵ��ģʽ�ı������ڽ��л�����ʽ�ĸ����������Ƽ��㡢��������ʹ����ݴ����������Կͻ���Ϣ�������¼�ͽ������ݽ�������ھ������пͻ��Ľ���������Ϊģʽ����Ȥ���úͷ���ƫ�ã��Կͻ�ȫ������ؽ��з�����������Ч���еĿͻ���Դ������ϵ�������ƶ����Ի�Ͷ�ʽ��顢Ͷ����Ϸ�����ģ�⡢ʵʱ�����ȣ�ͬʱ����“���ڿƼ�”��˾Ϊ��������ҵ����ͨ���˽������ҵ���ֵ������ϸ��������Խ��������Լ۱�Ӯ�ÿͻ����ü������ͳɱ����ü���֧�Ÿ��Զ��ƣ�������˼·����Ϊ˽������δ��̽��ҵ��ģʽ���µĴ��� 2.���ݿͻ���Ԫ��Ͷ�������γɷ���ͻ�����Դƽ̨ ˽�����в���ͬ�ڸ߶˲Ƹ��������Ǽ�����ҵ��Ͷ��ҵ��Ͷ��ҵ�Ƹ��滮�Լ�������ֵ����Ϊһ��ģ�˽�����пͻ���Ԫ����Ͷ������ͶԲƸ�����Ŀ����������ӣ�˽�����б���Ѱ�������ⲿ��Դ�������뾳��˽�����к��������㱾��˽�����пͻ��ľ�����˽���ҵ�����ҵ����ҵ������������ɫ��˽�����й滮��Ͷ�ʷ�����ϵ��ǿ���ͻ���˽�����еķ���������ͬʱ�����þ���˽�����еĿ���ʽ��Ʒƽ̨Ͷ�����綥���������㱾��˽�����пͻ���Ԫ���ĸ߶�Ͷ������ͬʱͨ�����ṩ������˽�����й滮��Ͷ�ʷ����ÿͻ��������������������ղء���ͧ����߶˵Ĵ�ͳ˽�����й滮��Ͷ�ʷ���������ȫ�������ϵ�� �ο����ף� [1]�����ɣ��ӿͻ��Ƹ�����Ŀ�꿴˽�����еĹ��ܶ�λ[J].ũ������о���2013(7):4-7 [2]Ҷ�ƣ�˽�����еļ�ֵ����[J].�½��ڣ�2010(1):30-33 [3]��ԁ�������壬�й�˽��������ҵ��λ�о�[J].�̣�2016(10):194-194 [4]��־�գ�˽������ȫ����������ǿ��[J].�Ϻ�֤ȯ����2016-07-07 |

��ҵ���б�������

��ҵ���б������� dz̸�ҹ���������

dz̸�ҹ��������� �¹�������Ϣ��¶

�¹�������Ϣ��¶ ��������Ϣ������

��������Ϣ������ ���й�˾��ƱͶ��

���й�˾��ƱͶ�� �¹�����Ӱ������

�¹�����Ӱ������ ��С��ҵ��Ӧ����

��С��ҵ��Ӧ����

{kind=link}