中国上市公司控制权市场内幕交易的监管模型的实证研究

|

李香丽 张圣泉 河北地质大学 基金项目:河北省教育厅项目(GH151065):以校企共赢为目标的河北省高校物流管理专业建设的研究;石家庄市科技厅项目(155790235):“互联网+”背景下京津冀地区大型物流企业共赢发展的风险监控机制研究;河北地质大学博士科研启动基金项目(BQ201514):中国大型电子商务企业(BTC)的风险预警研究。 摘要: 随机地选取2016年在上海证券交易所控制权发生转移的100名中国上市公司作为研究对象,日收益方差、日综合指数、日波动率和日风险因子为研究对象的指标,然后建立日收益方差为因变量,日综合指数、日波动率和日风险因子为自变量的关系模型,找出与日收益方差密切相关的量作为主要指标,然后用事件法分析这些主要指标在信息公告日前后的事件期和估计期间的的特点,分析在控制权转移过程中,中国上市公司是否存在内幕交易,如果存在,确定其发生的时间段。 关键词:内幕交易;控制权市场;事件期;估计期 一、引言 控制权市场又被称为接管市场或并购市场,是由Manner(1965)年第一次提出,它是指通过公司的并购重组,购买股票等手段进行公司控制权争夺,达到对企业权力控制为目的的市场。 “内幕交易”又称为“知情交易”,是指一些利用职务,地位与他手段掌握了有关股票市场重要信息的人,为了个人和相关人士获取不正当的经济利益,或者避免利益遭受巨大损失,在重大信息公布之前,就已经利用此信息操纵市场或者泄露给相关人士或者机构。 黄素心(2008)指出了中国内幕交易的规则,黄复行(2008),张宗新、郭来生和朱伟骅(2008)提出了如何抑制内幕交易的机制和甄别内幕交易。唐雪松、马如静(2009)建立了控制权转移过程中,控股股东为何倾向进行内交易的模型,指出控股股东持股比例越高,内幕交易越严重,为监管控制权转移时的内幕交易提供了较好的模型。 中国上市公司控制权市场信息披露的过程中存在着不及时的现象,因此为在控制权转移过程中进行内幕交易的行为提供了充足的时间。所以首先分析中国上市公司控制权市场内幕交易的特点,然后建立内幕交易的监管模型。 二、模型 随机地选取2016年在上海证券交易所(A股),控制权发生转移的100名上市公司,用事件法分析100个上市公司在信息公开之前是否存在着内幕交易和发生的时间段,信息公告日定义第0天,事件期为(-60,30),即信息公告日前两个月和后一个月个,估计期为(-150,-60)天,即信息公告日的前五个月和前两个月之间,整个研究的时间段是(-150,30)。 由于衡量内幕主要是观察股价是否有大的波动,因此从RESSET金融数据库(http://www.resset.cn)(2016)中搜集这100家上市公司在(-150,30)天之间的日收益方差(20日移动平均)的数据作为研究股价波动的指标,日综合指数(日收益、日振幅、日成交量、日换手率)、日波动率(日Garch系数)和日风险因子(日Alpha因子、日Beta因子、日R方因子和调整的日R方因子)的数据作为研究影响股价的因素,剔除21家各项指标含有缺失值的上市公司,剩下79家上市公司,然后计算79家上市公司每一天指标值的平均值,对比估计期和事件期在这些变量的差异,鉴别内幕交易和发生的时间段。 第一步:确定与日收益方差密切相关的量。 表1 日收益方差与日综合指数、日波动率、日风险因子关系

由表1知,首先为了降低自变量之间的相关性,用向前筛选法选择自变量。第一、二、三步分别引入的自变量是日Garch系数、日振幅、日成交量。引入这些变量后,方程的复相关系数R由0.6增加到0.736,复相关系数的平方由0.36增加到了0.541,说明回归方程解释了整个因变量变异程度的54.1%。 表2 日收益方差与日综合指数、日波动率、日风险因子的多元线性回归模型

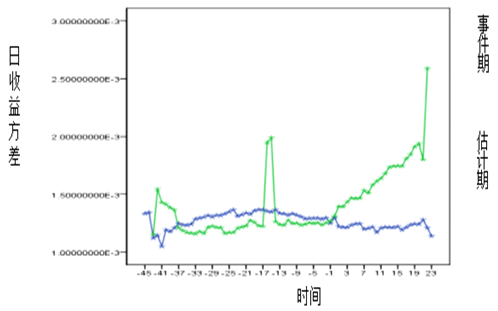

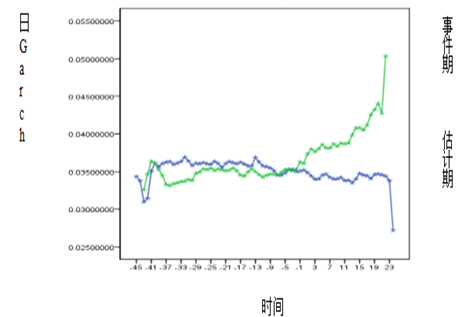

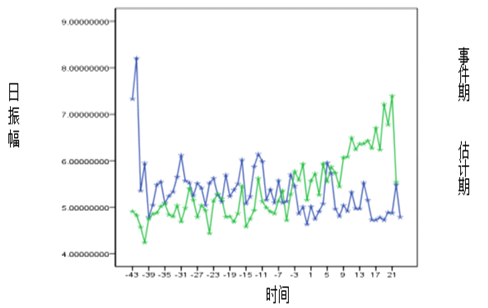

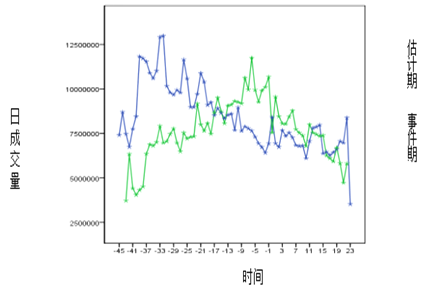

表2显示了多元线性回归模型中的常数项,非标准化的回归系数B值及其标准误差、标准化的回归系数B值、t值以及显著性水平。由表2中得到多元线性回归模型的方程: y=0.047x1+(5.145E-5)x2+(-1.288E-11)x3 (1) 其中y——日收益方差(单位:元),x1——日Garch系数,x2——日振幅,x3——日成交量(单位:股)。 多元线性回归模型中的日Garch系数、日振幅、日成交量系数的显著性水平分别是0、0、0.007,都小于0.05,线性关系显著。由模型可知,日收益方差与日Garch系数和日振幅成正比,即波动和振幅程度越大,收益越大,但与日成交量成反比,即成交量越大,收益越小。那么在观察事件期的日收益方差时,应同时关注日Garch系数、日振幅、日成交量的变动,鉴定是否存在内幕交易。 第二步:建立日收益方差、日Garch系数、日振幅和日成交量的估计期与事件期的对比图。 通过图形比较估计期和事件期的日收益方差、日Garch系数、日振幅和日成交量的差异,鉴定事件期是否存在内幕交易,并确定内幕交易发生的时间段。 (1) 日收益方差(估计期与事件期)的对比图。  图1日收益方差(估计期和事件期)的对比图 由图1知,在事件期的[-41,-35]日和[-16,-10]日之间,日收益方差要比估计期高,且发生在信息公告0日之前。 同时结合日Garch系数、日振幅和日成交量观察估计期和事件期的特点。  图2日Garch系数估计期和事件期)的对比图 由图2知,在事件期的[-41,-35]日和[-16,-10]日之间,日Garch系数有较明显向上小小的波动,公告日之前事件的日Garch系数都比同期的估计期的低,但在[-41,-35]日之间例外。  图3日振幅(估计期和事件期)的对比图 由图3可知,在事件期的[-41,-35]日和[-16,-10]日之间,日振幅表现得不是很明显。  图4日成交量(估计期和事件期)的对比图 由图4可知,在事件期的[-41,-35]日和[-16,-10]日之间,日成交量比其他时间段较低,但表现得不是很明显。 由第二步可知,在事件期公告日之前的[-41,-35]日和[-16,-10]日之间,与估计期的同时间段相比有明显的差异。日收益方差增高,日波动性和日振幅有较小的增高变化,但日成交量却在减少,说明在中国上市公司的控制权市场中,公告日之前存在着信息外漏和内幕交易,只是内幕交易的手法比较隐蔽,波动性和震动表现得不太明显,成交量也不是大量跟进,甚至放缓。 通过以上的实证分析可知,中国上市公司控制权市场的内幕交易,发生的时间在公告日的前两个星期,要实现有效地监管,应该准确选择估计期和事件期的时间窗口,这两个时间窗口的确定在实践中的确存在着困难,因为信息披露如果不及时,就会影响时间窗口的确定,因此要实现有效第内幕交易监管,信息披露应该及时、准确。 三、加强中国上市公司控制权市场内幕交易的监管建议 (1)中国上市公司控制权市场内幕交易的监管主要停留在定性分析的阶段。因此造成了监管执行难的问题。所以应加大定量分析的力度,建立科学的监管模型,通过模型的分析,确定监管的指标,这样才能使监管人员能够根据指标及时发现控制权市场是否存在着内幕交易。没有科学的监管模型和监管指标就很难及时、准确地发现内幕交易。 (2)中国上市公司控制权市场内幕交易的监管在定量分析的基础上,还应结合中国的国情,借鉴国外相关的研究成果,不断地完善中国上市公司控制权市场内幕交易的相关的法律、法规和规则。也就是说,只有定量分析和定性分析有效结合,才能提高监管质量。 (3)中国的证券市场的各种违法行为具有关联性,换句话说,中国证券市场的违法行为是一个系统,而控制权市场内幕交易只是违法行为的一个子系统,要提高这个子系统的监管效率,与其相关联的其他违法行为的子系统的监管效率也必须提高,例如信息披露的监管效率必须及时、准确。 (4)中国上市公司控制权市场内幕交易的获利是相当丰厚的,因此对此违规还应加大惩罚力度,否则对违法者起到得震慑作用较小。 参考文献: [1]益智,刘逖,张卫东.中国公司治理报告(2009)——控制权市场与公司治理.上海证券交易所,2009(5). [2]傅浩.内幕交易监管与投资者保护.上海证券交易所研究报告,2002,1. [3]黄素心.论我国股市内幕交易行为规则.财经论坛,2008(3):122-124. [4]黄复行.抑制股市内幕交易机制研究.社会科学,2008(6):68-75. [5]张宗新,郭来生,朱伟骅.全流通背景下证券市场内幕操纵行为与甄别研究.东北证券.2007年03月16日 [6]唐学松,马如静.内幕交易,利于补偿与控制权转移——来自我国证券市场证据.中国会计论,2009(7)1:29-49. [7]张宗新.内幕交易行为预测:理论分析模型与实证分析.管理世界,2008(4):24-35. [8]张许宏.股票市场内幕信息操纵的实证研究.科技情报开发与经济,2007,13(3):111-113. [9]汪贵蒲,池仁勇,陈伟忠.中国证券市场内幕交易的信息含量及操纵市场比较.中国管理科学,2004,4(5):136-138. [10]祝红梅.内幕交易,内幕交易日及其管制.南开经济研究,2002(12):16-20. [11]林趣.纽交所内幕交易监控模式.数字研究,2003(6):14-15. |

||||||||||||||||||||||||||||||||||||||||||||||

商业银行保本收益

商业银行保本收益 浅谈我国互联网消

浅谈我国互联网消 新冠疫情信息披露

新冠疫情信息披露 美联储加息对人民

美联储加息对人民 上市公司股票投资

上市公司股票投资 新冠疫情影响下美

新冠疫情影响下美 中小企业供应链金

中小企业供应链金

{kind=link}