电子货币规模对货币政策效率的影响研究

|

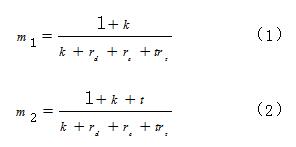

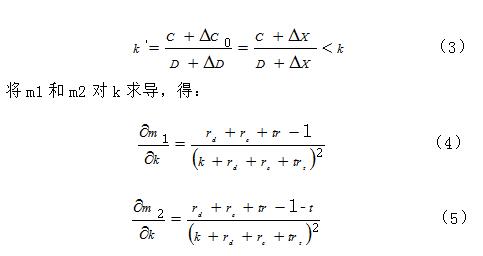

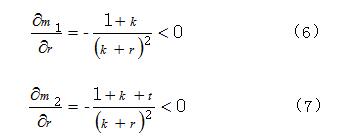

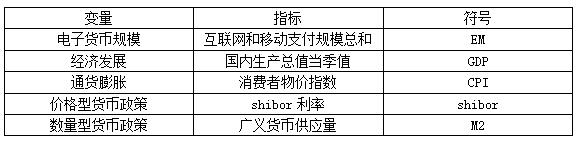

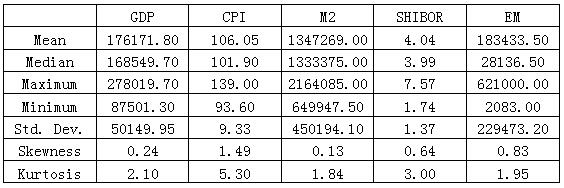

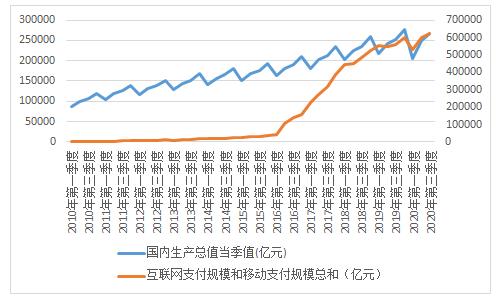

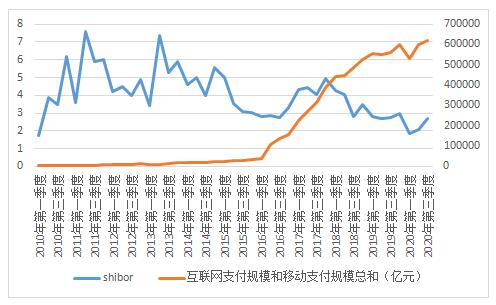

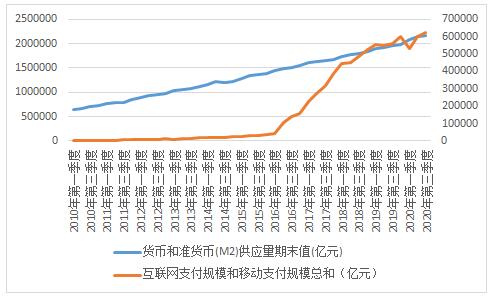

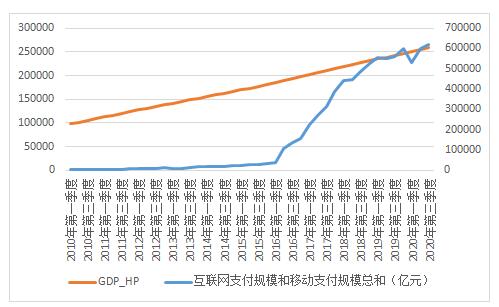

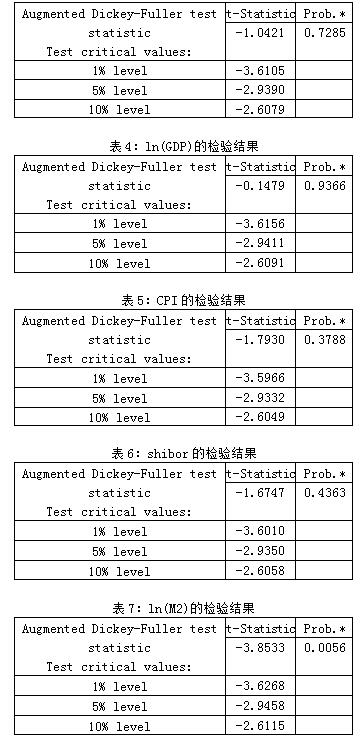

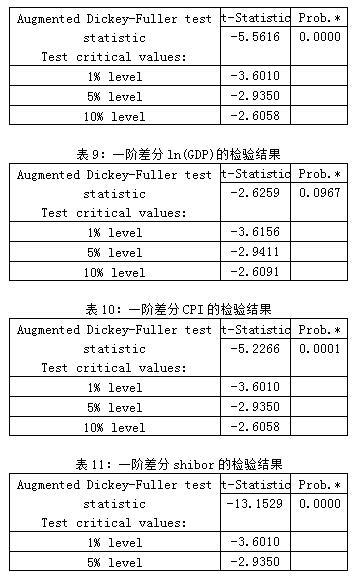

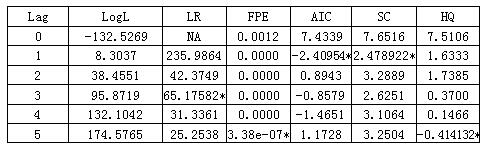

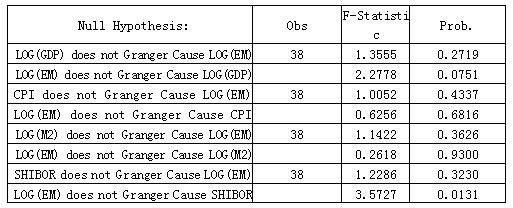

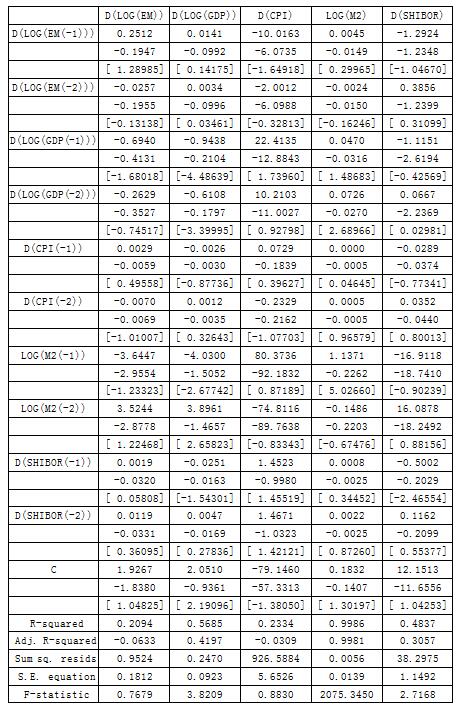

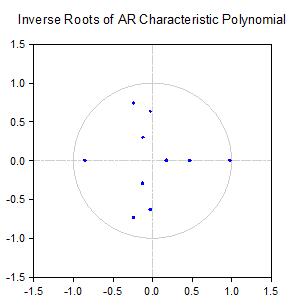

李慧宁 哈尔滨工业大学 摘要:目前,我国货币系统的电子化和数字化已经是大势所趋,各行各业对电子货币的依赖性越来越强,促使电子货币交易的信息不完全,难以掌握资金流向,造成货币政策实施难度加大,不利于货币政策效率。在本文研究中,选择VAR向量自回归模型来考察电子货币规模对货币政策和经济指标影响的时序变化,结果发现,电子货币规模促使货币供应量具有积极作用,反映了其对货币乘数的积极作用。电子货币规模造成价格型货币政策出现明显的不稳定性。本文建议,加强电子货币的流动监测,优化货币政策的传导渠道,探索数字技术的政策应用。 关键词:电子货币规模;数量型货币政策;价格型货币政策 一、引言 货币的本质是经济价值交换的流通媒介,用以维护交易主体的经济联系,允许经济资源实现跨时空的配置优化。目前,世界流通的主流货币都是实物纸币,但是在互联网的影响下,货币形式也发生了质性变化,走向了无形化、虚拟化和电子化,通过电子签名的支持,交易主体可以通过线上完成交易支付,这也进一步催生了电子货币,其借助线上应用和程序来实现货币功能。2014年来,我国也开始探索法定数字货币的制度形式,通过区块链、云计算、大数据等信息科技的支持,试点发行币值稳定、公信力强、交易成本低的数字货币。总体来看,我国货币系统的电子化和数字化已经是大势所趋,各行各业对电子货币的依赖性越来越强,互联网金融和金融科技通过大数据技术,逐步覆盖了支付、存款和投资领域,促使线上支付清算比例越来越高。然而,由于我国电子货币大多是通过支付宝、微信等第三方支付渠道,绕开了央行和银联的监测系统,促使电子货币交易的信息不完全,难以掌握资金流向,造成货币政策实施难度加大,不利于货币政策效率。在本文研究中,主要探讨电子货币对货币政策有效性的作用机制,在结合理论分析路径的基础上,采用实证研究来考察电子货币规模对货币政策效率的影响,并根据研究结论而给出政策建议。 二、文献综述 在以往的研究中,较多学者已经研究过电子货币与货币政策的关系,大部分学者的研究角度选择了货币供应量、货币流通速度以及货币政策有效性。 (一)电子货币对货币供应量的影响 Cronin和Dowd(2001)提出,国家推行电子货币体系将会促使货币流通加快,难以控制货币流通,导致货币供应量不稳定。Fujiki和Tanaka(2014)认为,电子货币减少了社会交易成本,促使货币需求量增长。杨弋帆(2013)认为,由于我国支付宝机构联合了银行形成三级货币创造体系,具有类似发行和流通货币的功能,提高了创造间接货币的货币乘数,促使货币供应量提升。 (二)电子货币对货币流通速度的影响 周光友(2010)通过理论分析提出,电子货币具有替代加速效应和替代转化效应,将促使我国货币流通速度下滑。刘达(2017)通过时间序列末端得出,电子货币的第三方支付规模将促进货币流通速度。温信祥和张蓓(2016)认为,电子货币发展将减少货币储蓄动机,增强投资投机,促使货币流通速度发生结构性转变。刘生福(2018)也从理论探讨了互联网金融对货币流通速度和货币需求的作用机制。 (三)电子货币对货币政策有效性的影响 Ali等(2014)认为,移动支付的发展促使货币结构出现替代效应,现金依赖性下滑,不利于央行的货币政策实施。Li和Carroll(2011)建立了电子支付的一般均衡模型,发现电子货币将不利于现金流约束力,减少了货币流动性。Plassaras(2013)提出,数字货币缺乏可靠的政策监管,不利于货币政策实施的有效性。类似地,我国学者也对这类话题开展过大量研究,谢平和刘海二(2013)认为,电子货币减低了交易成本,替代了央行控制货币的能力,让货币政策传导渠道模糊化,不利于金融稳定。方兴和郭子睿(2017)的研究发现,电子货币有利于增强数量型货币政策有效性,但是不利于价格型货币政策有效性。而印文和裴平(2015)认为,电子货币对货币政策传导渠道存在即时性和滞时性的改善作用,有助于疏通货币渠道运转。 (四)小结 根据上述文献来看,大部分学者都认为电子货币影响了货币政策的传导渠道,不利于央行对流通货币量监测的准确性,加大了货币供应量的不稳定性。不过,以往的研究大部分采用理论分析,较少采用实证模型来考察两者的关系。本文将采用VAR向量自回归模型来考察电子货币对货币政策效率的动态影响。 三、电子货币规模对货币政策效率的影响理论 (一)现金替代路径 对于货币持有者而言,货币持有动机分为交易、储蓄和投资,在传统现金时代下,货币流动性不足,持有货币具有更高的机会成本。电子货币降低了交易成本,大多数第三方支付机构都设有货币基金理财,电子货币持有的机会成本低,可以彻底取代现金,促使现金和电子货币发生了大比例转换,促使发行现金转换到第三方支付机构的电子货币,难以通过现金发行量来预测实际的货币需求。 (二)流通速度路径 根据费雪公式:MV=PY,若短期内物价水平不变,货币流通速度影响了货币供应量对经济的作用。若社会货币流通速度越快,同等的货币供应量增加能促进更高的经济增幅。根据费雪的理论,支付技术会促进货币流通速度,将进一步影响货币政策效率。可以推论,电子货币的形成将改革货币流通途径,并逐步取代纸质现金的地位,成为广泛流通的主流货币形式,加快货币流通速度,释放货币政策对经济的传导作用。 (三)货币乘数路径 根据传统货币供给理论,央行借助基础货币发行量调控货币供应量,通过商业银行资金流动统计来测算货币供应量,并作为宽松化或紧缩性货币政策的依据,这种货币供给是内生性的。随着电子货币的出现,现金在交易流通的主导地位被电子货币取代,货币发行主体变得多元化。由于电子货币的发行主体是第三方支付机构,央行和商业银行并不额外计提准备金,促使传统货币供应体系的内生性格局被打破,电子货币促使货币供给成为外生性路径。 本文建立模型,M1和M2分别是狭义和广义货币供应量的表达式。在模型中,C是流通现金,k是现金漏损率,D代表活期存款,EM是电子货币规模,t代表了活期存款内的定期存款比重,rd、re、rt分别代表了存款、法定活期存款、超额以及定期存款准备金率。另外,m1和m2分别代表狭义和广义货币创造乘数。  另外,由于电子货币会替代现金的流通作用,促使电子货币规模增长△X,现金货币下降△X,而△C0是流动现金变化。假定新增电子货币不会转变为高层次货币,那么新增电子货币△X与人们预付给第三方支付机构的法币是对应的。那么,我国货币体系内活期存款也会增长△X。设△D是活期存款变动,那么可得新现金漏损率k’表达式,见式(3):  由于D>R,rd+re+trt<1,那么可以达到求导式(4)和(5)都小于零,这说明了电子货币替代效应可以通过减少现金漏损率来扩大货币供给乘数,对货币政策起到影响作用。 另外,由于电子货币的存在,商业银行计提的现金准备金率下滑。假设原本没有电子货币时,有现金准备金率r=rd+re+trt,而在有电子货币存在后,有r’=rd’+re’+trt’,有r’<r。将m1和m2对k求导,得:  因此,根据计算得出,电子货币通过降低商业银行准备金率来提高货币乘数,进而影响货币政策效率。 (四)总结 总结来说,电子货币促使货币政策的传导价值发生变化,削弱了央行对现金、存款等基础货币的控制力,促使加快了货币流动速度,并通过现金漏损率和准备金率的作用,促使货币乘数提高,将会创造更多的派生货币,促使货币政策效果的不确定性增强。 四、电子货币规模对货币政策效率影响的实证研究 (一)研究设计 由于电子货币和货币政策都是我国宏观经济的变量,具有时序性特征,所以借助2010~2019年的时间序列数据开展分析,选择的模型是VAR向量自回归模型,模型有助于考察电子货币规模对货币政策和经济指标影响的时序变化,其原理是借助电子货币规模冲击实验,分析经济增长、货币供应量、通货膨胀率、同业拆借利率等指标的响应变化,从而得到货币政策各个传导路径的影响效果。 (二)指标来源 本文模型设计参考了贾丽平等(2019)的研究设计,选择了2010~2020年间共11年的季度数据进行研究,总共包括了105个观测样本,数据来源是Wind数据库。变量设定如表1所示。 表1:变量设定  (三)描述性统计 本文使用统计软件Eviews进行数据计算。描述性统计结果中呈现了各变量的统计学指标,可以根据标准差除以平均系数得到变异系数,可以得到,经济增长(GDP)、货币供应量(M2)、通货膨胀率(CPI)、同业拆借利率(shibor)以及电子货币规模(EM)的时间序列具有良好的差异性,说明适合采用计量经济模型分析多组变量的数量经济关系。同时,发现GDP、M2和EM的绝对数值较大,可能影响到系数的解释性,所以后文的建模分析中,都将这3组时间序列对数化处理。 表2:描述性统计分析  图1~图4中呈现了数据的时序图,可以发现GDP、M2和EM呈现明显的不平稳特征,GDP具有明显的周期性特点,所以后文中应当采取单位根检验,并对各组序列采取一阶差分处理。另外,鉴于GDP序列的周期性,本文采用了H-P滤波法得到了新的GDP序列,如图5所示。可以初步得到,电子货币规模与CPI、GDP、M2之间存在一定关联性。  图1:GDP和电子货币的关系图表  图2:shibor和电子货币的关系图表  图3:M2和电子货币的关系图表  图4:CPI和电子货币的关系图表  图5:GDP滤波和电子货币的关系图表 (四)平稳性检验 本文采用ADF检验来测试各个序列是否存在单位根,序列的滞后项选择依据是Eviews中SIC检验。若序列不平稳,应当对序列一阶差分后再检验是否存在单位根。表3~表7中显示了各自变量的ADF检验结果,除了对数化M2能够通过5%的ADF检验以外,其他所有序列变量无法通过10%的显著性水平,说明只有M2的平稳的,其他序列应当进一步差分处理。 表3:ln(EM)的检验结果  接着,进一步对模型进行一阶差分处理后,检验结果如表8~11中显示,此时变量是平稳的,说明GDP、shibor、CPI和电子货币规模的一阶单整序列,后文可以采用差分项来建立模型分析。 表8:一阶差分ln(EM)的检验结果  (五)向量自回归模型分析 1.最优滞后项检验 在VAR检验中,先要对模型进行滞后项检验,一般最优滞后项选择是参照AIC准则信息统计量,在选择最大5期检验中,2阶的AIC统计量为-2.4095,说明建立电子货币规模与货币政策影响的VAR(2)分析是最优的。 表12:最优滞后项检验  * indicates lag order selected by the criterion LR: sequential modified LR test statistic (each test at 5% level) FPE: Final prediction error AIC: Akaike information criterion SC: Schwarz information criterion HQ: Hannan-Quinn information criterion 2.格兰杰因果检验 在滞后5阶的模型显示,GDP、CPI、M2和SHIBOR都不是电子货币规模的格兰杰原因,因为P值都高于0.1。不过,电子货币规模对GDP和SHIBOR的影响通过了5%的显著性水平,一定程度说明,电子货币规模的传导作用主要通过货币需求和货币乘数来传递。 表13:格兰杰因果检验  3.VAR模型分析结果 根据表14中的分析结果,呈现了电子货币规模对GDP、CPI、M2和SHIBOR的VAR(2)分析结果,各个系数结果较为复杂,难以判别影响路径,后文将采用脉冲响应图来分析动态变化。同时,图7的倒模根图检验中,得到所有逆AR根都在单位圆内,说明电子货币规模对GDP、CPI、M2和SHIBOR的VAR(4)模型的平稳性良好。 表14:VAR模型分析结果    图6:逆AR根检验 4.脉冲响应分析图 首先,当电子货币规模出现1个标准差冲击,GDP会在第2期后出现负面反应,经济增速出现下滑,并下滑幅度逐步扩大,这可能是电子货币交易规模不利于经济增长,现有电子货币加大了金融风险,说明电子货币可能到货币政策传导经济的作用失衡。这可能是因为,电子交易促使经济脱实向虚,经济缺乏稳健的增长动能。其次,当电子货币规模出现1个标准差冲击,物价指数在第1期出现负面影响,并在长期稳定于零点,这说明电子货币发行规模可能会疏通市场流通,降低商品制造成本,可以减缓物价下滑。再者,当电子货币规模出现1个标准差冲击,M2出现了短期走高,并在第3期达到最大,随后逐步平稳趋向于零点,整体呈现正向影响,说明电子货币对数量型货币政策起到积极作用,证实了货币乘数的提高。最后,可以发现shibor利率的走势呈现了大幅震荡,这代表电子货币对价格型货币政策的负面影响最大,增加了价格型货币政策的不确定性。  图7:脉冲响应分析图 (六)研究结论 从脉冲响应图中发现,电子货币规模促使货币供应量出现短期内明显增长,长期也会起到一定积极作用,反映了其对货币乘数的积极作用,会加大数量型货币政策的增量效果。另外,电子货币规模造成价格型货币政策出现明显的不稳定性,证据是每当电子货币规模出现增长,shibor利率都会出现大幅震荡,极具不稳定性,说明电子货币规模降低了价格型货币政策效率。 五、政策建议 (一)加强电子货币的流动监测 由于电子货币会呈现明显的现金替代效应,促使社会货币需求出现结构性变化,所以货币政策要充分考虑到电子货币的统计监测,将第三方支付体系纳入央行、商业银行、银联等货币流通监测体系内,并对第三方支付机构设置准备金率,规范化电子货币的赎回流程,包括了电子货币的流通和储备制度,维护货币流动的稳定性,防范货币乘数和货币政策不稳定造成的消费物价和资产价格波动,为金融安全提供保障。 (二)优化货币政策的传导渠道 电子货币会通过货币乘数影响货币政策效率,不利于数量型和价格型货币政策的正确传导。因此,建议我国加快推行法定数字货币政策,主动,缓解目前第三方支付机构吸收和发行货币的能力,由我国法定金融体系重新主导基础货币的发行和流通,控制派生货币的形成,适度减少和稳定货币乘数发展,自主疏通货币政策的传导渠道,达到央行宏观调控的货币政策目标。 (三)探索数字技术的政策应用 在电子货币和数字货币的技术监管方面,需要加强新型金融科技的应用,将技术应用于货币监管体系内,建立一套以区块链技术为底层架构的电子货币体系,并借助可追溯性、智能合约、不可伪造性、不可重复交易的智能化优势,消除电子货币协议的信用问题,这有助于减轻我国货币监管的负担。 参考文献: [1]Cronin D ,Dowd K . Does Monetary Policy Have A Future[J].The Cato journal,2001,21(2):227-244. [2]Fujiki H,Tanaka M . Currency demand, new technology, and the adoption of electronic money: Micro evidence from Japan[J].Economics Letters, 2014, 125(1):5-8. [3]Ali R , Barrdear J , Clews R , et al. Innovations in payment technologies and the emergence of digital currencies[J].Bank of England Quarterly Bulletin,2014,54:262-275. [4]Plassaras N A . Regulating Digital Currencies: Bringing Bitcoin within the Reach of the IMF[J].Chicago Journal of International Law,2013,14. [5]杨弋帆.电子货币对货币供给及货币乘数的影响机制研究——包含第三方支付机构的三级创造体系[J].上海金融,2014(03): 47-54+117. [6]周光友,邢哲.电子货币对存款准备金制度的冲击效应研究[J].广东金融学院学报,2010(03): 52-62. [7]刘达.第三方互联网支付加快了货币流通吗?[J].中央财经大学学报,2017(02):32-42. [8]温信祥,张蓓.数字货币对货币政策的影响[J].中国金融,2016(17):24-26. [9]刘生福.数字化支付对货币政策的影响:综述与展望[J].经济学家,2018,7(07):88-95. [10]谢平,刘海二.ICT、移动支付与电子货币[J].金融研究,2013(10):1-14. [11]方兴,郭子睿.第三方互联网支付、货币流通速度与货币政策有效性——基于TVP-VAR模型的研究[J].经济问题探索,2017(03):183-190. [12]印文,裴平.中国的货币电子化与货币政策有效性[J].经济学家,2015(03):39-46. |

商业银行保本收益

商业银行保本收益 浅谈我国互联网消

浅谈我国互联网消 新冠疫情信息披露

新冠疫情信息披露 美联储加息对人民

美联储加息对人民 上市公司股票投资

上市公司股票投资 新冠疫情影响下美

新冠疫情影响下美 中小企业供应链金

中小企业供应链金

{kind=link}