���־������������ֽ��ڷ�չdz��

|

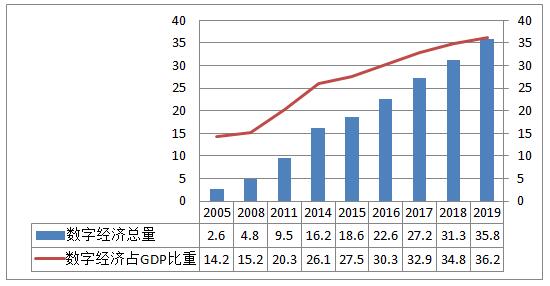

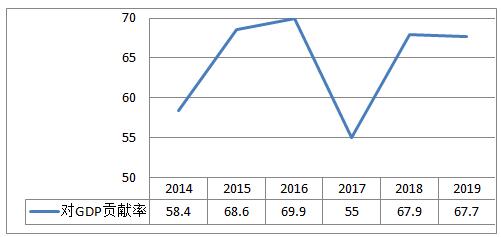

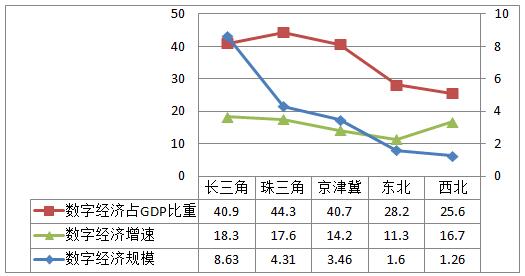

��Ӧ�� �Ϸ�ѧԺ���������ѧԺ ������Ŀ��2019�갲��ʡ����ѧ���·�չ�о��������Ŀ“���־��á��ṹ��ʧҵ���Ͷ����г�������ĸ�”����Ŀ��ţ�2019CX073���� ժҪ���ҹ����־���ǿ���������־�������ֵ��ģ�������ӣ����־�������ֵռGDP�ı������������������������ǡ������ǡ����Ⱦ��÷���������־��÷�չ�Ͽ졣���־��������ҵ�ںϷ�չ�����������ֽ��ڡ�δ��������Ӧ�ƶ�������������ֻ�ת�ͣ�ʵ������ҵ���봫ͳҵ���ںϷ�չ���������������ʽ���Դ�������������ݹ����뽻�ף��ƶ����ֽ���ҵ���ø��췢չ����ӭ���������ֻ������ơ� �ؼ��ʣ����־��ã����ֽ��ڣ���չ���� һ���ҹ����־���ǿ������ �ҹ����־��ÿ��ٷ�չ���ѳ�Ϊ�ƶ����������ĵ�һ��������2019�꣬�ҹ����־�������ֵ��ģ�ﵽ35.8����Ԫ����2005���2.6����Ԫ������1277%����2018�꿪ʼ���ҹ����־���������������30����Ԫ�����־���ռGDP��������������2019�꣬���־���ռGDP�ı��شﵽ36.2%����2005���14.2%������22���ٷֵ㣻��2016�꿪ʼ���ҹ����־���ռGDP�ı��ؾ�������30%��2005��2019�꣬�ҹ����־������������־���ռGDP�ı��ؾ������ȶ�����������̬�ƣ����־���ǿ�����𣬼�ͼ1��  ͼ1 ��Щ���ҹ����־��÷�չ״������λ������Ԫ��%�� ������Դ���й���Ϣͨ���о�Ժ���й����־��÷�չ��Ƥ�顷��2015-2020�� ���־������չ��Ϊ���÷�չ�������¶��ܡ�2019�꣬���־��÷�չ��GDP�����Ĺ����ʴﵽ67.7%����2014��������9.3���ٷֵ㣬��2017��Ľϵ�ֵ���������12.7���ٷֵ㡣2014��2019�꣬�ҹ����־��÷�չ��GDP�����Ĺ����ʾ�������50%������2016�꣬�ҹ����־��÷�չ��GDP�����Ĺ����ʸ��ǽӽ�70%����Ϊ�ҹ����ý����������ٷ�չ�ṩ�˺��Ĺؼ���������ͼ2��  ͼ2 2014��2019���ҹ����־��÷�չ��GDP��������״������λ��%�� ������Դ���й���Ϣͨ���о�Ժ���й����־��÷�չ��Ƥ�顷��2015-2020�� ������2018�꣬���־��ù�ģ�Գ����ǵ�����ﵽ8.63����Ԫ�����Ϊ�����ǵ�����4.31����Ԫ��������Ϊ3.46��Ԫ����������������������ģ��С����С��2����Ԫ�������־������ٷ��棬�����ǵ����������ǵ������ٽϿ죬����ǰ�У�����������Ȼ���־��ù�ģ��С�������ٽϿ죬�ﵽ16.7%�������������Ͷ��������������Ƕ��������������������������ͣ������־���ռGDP���ط��棬�����ǡ������ǡ�������������λ��ǰ��λ����������40%�����������������ϵͣ���С��30%��������˵���ҹ����־��÷�չ�̶ȸ����÷�չ�̶ȱ����Žϸߵ�һ���ԣ����÷�����������־��÷�չ�Ͽ죬����Ƿ������������־��÷�չ���ͺ�ͼ3��  ͼ3 2018���ҹ����־��÷�����չ״������λ������Ԫ��%�� ������Դ���й���Ϣͨ���о�Ժ���й����־��÷�չ���ҵ��Ƥ�顷��2019 �꣩ �������־��ñ������ҹ����ֽ��ڷ�չ�Բ�̽�� ���־���ǿ�����𣬶��ҹ��������ĸ�����������˾�Ӱ�졣���־��������ҵ�ںϷ�չ�����������ֽ���ҵ�ĵ����ͷ�չ��һ����˵�����ֽ�����ָ��ͳ���ڻ����뻥������˾�������ּ������ִ���Ϣͨ�ż���ʵ��Ͷ���ʡ�֧������Ϣ��������ͽ���ҵ��ģʽ��[1]���ֽ��ڵķ�չ���������ƶ��ҹ���ͳ����ҵת�ͷ�չ�������ڻ�����С��ҵ�����ѡ����ʹ����⣬���ҹ�����ҵδ����Ҫ�ķ�չ���������ҹ����ֽ��ڵķ�չʱ�仹�ܶ��ݣ�������������ؽ���������⣬���ƶȷ��治��ȫ������ʵ������ǿ�����ֻ�Ӧ�ó̶��д��������г�DZ�������һ���ھ��ʽ���Դ������һ�����ݹ����̶Ƚϵ͵ȡ���ǰ�������־��ÿ��ٷ�չ�ı����£�����Ӧ�ӿ����ߴ��£��ƶ����ֽ����Ȳ�������չ�� ��һ���ƶ�������������ֻ�ת�� �¹ڷ�����������ʾ����ҵ���Ͼ�Ӫ����Ҫ�ԡ���ǰ�����кܶ�������ҵ����������ҵ��Ӫ�ص�ת�������ϣ�δ����������������������ҵ��Ӫ��ʽ��ת���ȻҪ�����з���ģʽ��ת����������������ҵ���Ͼ�Ӫ�����ӣ�����ҲӦ�������Ϸ���ҵ��ı��ء�Ŀǰ���ҹ�����18����Ӫ���У�������������ռ�Ȳ���һ�룬���������ʲ���ģ��������ҵ�д��ھ������Ƶ�λ�������ҹ���С��ҵ��С��Ӫ�ߵ��������������ز��ԳƵģ�Ҳ������ʽ������빩��֮��ľ�ȱ�ڡ� ��Щ�꣬��Ӫ���е�ӯ�����������½�����֧��������������������ҵ��չ����ƿ���ڣ�Ϊ�˱�������������м�Ķ��Ծ�����ʵ�ֲ��컯��չ��Ӧ�����������Ӫ����ת�ͷ�չ���ֽ���ҵ������Ӫ�����ڳ���֮��������С��ҵ��Ϊ��Ҫ����Ŀ�꣬�����������з���������һ���ԣ�ʹ����Ӫ������ת������ӵ��һ����Ȼ�����ơ���ǰ���ҹ����д�������С��ҵ��С��Ӫ�ߵ��ʽ�������δ�õ����㣬��Ӫ������ת�����У�Ӧ���û������ʹ����ݷ����������ھ�DZ�ڿͻ����ص㷢չ���ִ���ҵ��ͬʱ�������Ը���С��ҵ���淶�������������������ص㣬��չ�ֽ���������ʷ��š����ֱ��յ��ۺ�ҵ��[2] ���д�����������Ȼ��Щ��һֱ��̽�����ֻ�ת��֮·����������ת�ͳ̶Ⱥ��ٶ��нϴ����¹ڷ������鱬��������“�Ӵ�”ʽ���������ԣ��������и���ƾ����١���Ч�ķ������̺����Ƶķ����ϵ���Ŵ�ҵ������������ؽ����ƹ��д����������ձ�ӿ����ֻ�ת�Ͳ��������д��������пͻ���Դ�ḻ����“��”�����Ʊ����;��нϴ������������ˣ�ת�͵��ص�Ӧ�ǽ������ܷ����ϵ����ѧ�����ͻ��������������ͷ�سɱ���ʵ���Զ������������ͷſ�������̣���ȷ�����������ʲ�������ǰ���£���չ���ִ���ҵ�� ������ʵ������ҵ���봫ͳҵ���ںϷ�չ ��ͳ���ڵ����������ۺ���ʽ𣬵���سɱ��ߣ����ֽ�����Ȼ���ݴ����ݷ��������ܽϺ��жϿͻ�������״�������ʽ��ȱ��Ӱ���˷Ŵ��Ķ�ȣ���������Žϴ�Ļ����ԣ��ںϷ�չDZ�������磬����������ʮ�����п�չ������ʵʩ���ϴ��ǰ����Ҫ������Ѱ�ͻ�����տ��ƣ�������Ҫ������ʣ����߲��������ʱ����������棬ͬʱ����ǰ���ڻ�ͺͷ�ط���һ���IJ������������ϴ���ģʽ��ַ����˴�ͳ���������ֽ��ڸ��Ե����ƣ���ȷ�������ֽ��ڵĿɳ�����չ���ֳ�Ϊ��ͳ�������ֻ�ת�͵Ŀɿ�ץ�֡� ��ǰ�����ϴ�����Ҫ������������ɷ������С��ط�����֮��չ�������д������в������Խϵͣ���ˣ��ھ�ռ����������Ӧ������ǿͬ���д������С��ɷ������еȴ�ͳ���к��������������ǹ��д�������ͨ�������������Ӧ��һ���������ֻ�ת�͵Ĵ����ƣ�ת�侭Ӫ�������ӭ�����ֽ��ڡ����Ͻ��ڵ�����ģʽ������ô�ͳ���ڷ���ģʽ��������С��ҵ��С��Ӫ����Ϣ���Գơ�ȱ�ٵ�ѺƷ��ԭ�����������ʽ��������⣬���÷�չ�ջݽ��ڡ� �������������������ʽ���Դ���� ������������û�����㣬����Ҳ���ڴ�ͳ�������Ը�⽫�ʽ�����������У���������������������ծ��������ȡ�ý�չ�������ʽ����ȱ����Ҳ�����������봫ͳ���к�������Ҫԭ�����ֽ��ڵij���������չ�����ܳ��������ڴ�ͳ���е��ʽ�������Ҫ��չ�Լ����ʽ���Դ������2020��1��31�գ������ṩ3000��Ԫ�ͳɱ�ר���ٴ��֧�ֽ��ڻ�����������������ҵ�ṩ�Ż����ʴ��2��26�գ����зֱ��ٴ�����֧ũ��֧С�ٴ�����1000��Ԫ��3000��Ԫ�� ��7000��Ԫ���ٴ������֧�����������ҵ�ָ����������ش�����С��ҵ��С��Ӫ�ߵĽǶ���˵�����ڴ�ͳ���е�“��ƶ����”����������õ��ʽ���������С��ҵ��С��Ӫ���ʽ��ȱ�ľ������Ի��⣬�������ߵij�����һ����ƫ�롣����������������С��ҵ��С��Ӫ�ߵ����й�ϵ���������г�̨��ʩ�����������з����Ż�ר���ٴ����������������������ԭ��ר��֧����С��ҵ��С��Ӫ�ߵĴ�������[3] ��ǰ�����ж����������ͨ������ͬҵ�浥ļ���ʽ�δ������������δѰ�ҵ���Ч��ļ�ʷ�ʽǰ��Ӧ�������ø��ַ�ʽ����ʽ��ȱ���⣬��̽������ͬҵ�浥����ҵ��ܲ���Ӧ�����ʵ��ij��ԡ����⣬���д��浥������ծȯҲӦ������������ļ���ʽ�ɹ�ѡ���������ͨ����Щ������ծ��ʽ���������ṩ���ڵ��ʽ𣬻�������ʽ�������������������������ڸ�ծ����ľ���Ȩ���������������������Դˣ���ܲ���ҲӦ����һ���̶ȵĽ��ڴ��¡� ���ģ��������ݹ����뽻�� ���־���ʱ�������ݳ�Ϊ��Ҫ������Ҫ�ء�2017��12��8�գ�ϰ��ƽ���й��������ξ־�ʵʩ���Ҵ�����ս�Խ��еڶ��μ���ѧϰʱָ����“�����ִ���������ϵ�벻�������ݷ�չ��Ӧ�á��������ݵĻ�����Դ���úʹ����������á�”�����ݵ�˳����ͨ���ͷŴ����ݾ�DZ�ܺͼ�ֵ�Ĺؼ�ǰ�ᡣ�ҹ�������Դ��Ȼ�ḻ�������ݿ����빲��ˮƽ�ϵͣ�������һЩ������ҵ�����Ŵ�����������Դ��һ�����ں���С��ҵȴ���Ի�ȡ��Щ��Դ���γ����ݵŵ��������Դ���õĵ�Ч�ʡ����ֽ������������ˣ���������ҵ�����������������л�����ͷ�ع����Ļ�����û�д����ݣ���̸���ϴ����ݷ�����Ȼ������Щ���ݲ��ܿ����С���������粿�š��������ͨ�������Ӿ����������е����ݻ�ȡ�ɱ��������Ƕ���������������ɶ��Ļ�����ƽ̨��ȡ�����ݵ��������У�����һ�ʾ�ķ���֧���� �ƶ�������Դ���Ź����ѳ�Ϊ���������µ����ơ����������Ŵ����������˰��ˮ�����ѡ��籣�ȿɿ��Խϸߵ����ݣ����������Ȳ��㡣Ҫ�����ƶ������������������ϣ��������ݱ��ݣ���һ���������ݿ��Ź�����[4]��������Ӧ����ר�Ż������������ݲɼ���ʹ�úͰ�ȫ�������������ݷ���ǽ�ƶȣ�������˽��Ϣй¶��������ܲ���Ӧǿ��������Σ������������ƶȣ�����Υ���������ȡ�������ʱ�����Ź������������ݣ��������������ݵȣ�Ӧ�����շѱ����������ݽ����г���[5]�ƶ����������벻ͬ�����Ͳ������ѡ��������ѡ��������ѡ����ݴ�������ݽ��н��ף�����Ŀ��Ⱥ�������ˮƽ�������������ʽ��������ü�¼��״�������õ��ھ�DZ�ڿͻ��Ϳ��Ʒ��ա� �������� ���־��������羭�÷�չ�Ĵ������������־��������ҵ���ںϷ�չҲ���������롣���ֽ��ڲ�����һ�ֽ�����̬����������һ�����ͽ���ģʽ������ģʽ�˷��˴�ͳ���������ڵ��ڶ����⣬�ܹ��Ե����ijɱ����������̺Ϳ�ݵ��ٶȷ�����С��ҵ��С��Ӫ�ߵ��ʽ�����[6]2020���¹ڷ���������Ϊ���й����������ҹ������Ĵ����ٶ���졢��Ⱦ��Χ����һ���ش�ͻ�����������¼����ؽ����ҹ������������������������ҵģʽ������ϰ�ߵ��ڶ����������Զ��Ӱ�졣 �����У�“�Ӵ�”ʽ�������Ͼ�Ӫ���ٷ�չ������ģʽ�����������һ���������ģ�ÿһ����ҵ�������ٲ�ͬ�̶����ֻ�ת�͵���ս����ǰ��δ���ϳ�ʱ���ڣ�����Ӧ��һ����չ���־��ã��ƶ�����ҵ��չģʽת�䣬�����ӿ������ҵ���ֻ�ת�ͽ��̣�[7]�ƶ����ֽ���ҵ���ø��췢չ���ⲻ����ӭ�����ֻ������ƣ�����Ϊ磽���С��ҵ��С��Ӫ������������ͻ�ƿڡ� �ο����ף� [1]����ƽ,��.�й������ֽ��ڷ�չ��������δ��[J].����ѧ��������,2018(07):1489. [2]��,�����.�¹ڷ��������е����ֽ�����ҵ����ս��Ӧ��,2020��2��20��,������ѧ���ֽ����о�����,https://idf.pku.edu.cn/bqzt/xw/501478.htm. [3]����һ,����,���¹�.�й����徭Ӫ�������������¹�����������——���۽��ڿƼ�“�Ⱦ���”�ļ�ֵ,2020��2��28��,������ѧ���ֽ����о�����,https://idf.pku.edu.cn/bqzt/xw/501534.htm. [4]������.“��������������”̽·��Ӫ���в��컯��չ[J].�й�����ҵ,2018(10):45. [5]�ֻ�,��D.���������ڼ�������С��ҵ�����е�Ӧ���о�[J].�������ù���,2016(02):12. [6]����ƽ.������ڹ�����ṹ�Ըĸ�[J].���ξ���ѧ����,2020(01):158-160. [7]�κ���.���ֽ��ڵķ�չ�����봴�½�·[J].��������ѧ,2019(01):170-171. |

��ҵ���б�������

��ҵ���б������� dz̸�ҹ���������

dz̸�ҹ��������� �¹�������Ϣ��¶

�¹�������Ϣ��¶ ��������Ϣ������

��������Ϣ������ ���й�˾��ƱͶ��

���й�˾��ƱͶ�� �¹�����Ӱ������

�¹�����Ӱ������ ��С��ҵ��Ӧ����

��С��ҵ��Ӧ����

{kind=link}