ͻ�������¼������½����г���ʵ�徭�õķ��մ��������о�

|

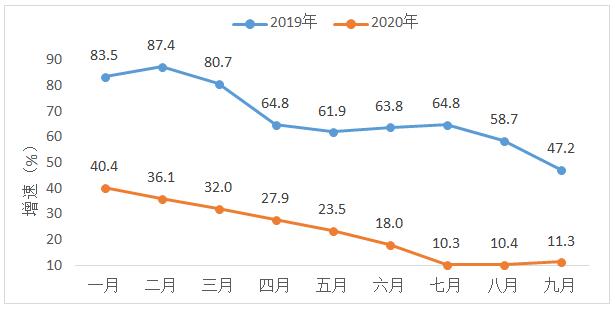

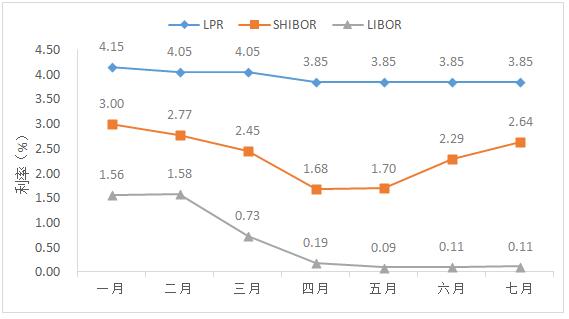

������ ���ϴ�ѧ���ʽ���ѧԺ ժҪ�����Ļ���ͻ�������¼��ı������о�����Խ����г��Լ�ʵ�徭�õij����Ӱ�죬��������ɵ���ʧ�ͷ��յĴ������ƽ����о������ȣ����������˶����Լ��������ϵķ������ֱ��о��������Ե�ͻ���¼��������Ե�ͻȻ�¼���Ӱ�졣��Σ����ڱ��ĵ��о��������������ͻ���¼�����ʱ�����ջ��ʵ�徭�ô����������ϵ�����ձ�������ϵ���գ��ڹ�����ͻ���¼�����ʱ�����ջ�ӽ�����ϵ������ʵ�徭�ã���в����۾��õķ�չ�����Բ�ͬ�ķ��մ������ƽ��жԱȷ������������ڲ�ͬ�ķ��մ����������˲�ͬ�����߽��飬�ڻ�����յĻ�������ǿʵ�徭�õĿɳ�����չ������ �ؼ��ʣ�ͻ�������¼���ʵ�徭�ã������г������շ��� һ������ ͻ�������¼�����ͻ���ԡ��ƻ��ԡ������Ե��ص㣬������������ص���Ա�������Ʋ���ʧ����ᶯ����Ӱ��һ����������ҵ��������;��÷�չ���������ʵ���ҵ���ֱ�ӳ�������Ӻ�۾��÷�չ�IJ�ȷ���ԣ����п��ܲ��������г������½���ϵͳ�Է������������Խ�ȱ���ʲ���ĭ��������Ͷ���ߵĿֻŵ����⡣ ���ͻ���¼��ķ����������ǹ�����ͻ���¼�����Ҫ�������һ�����ȡ���ִ�ʩ������ͻ���¼������ij��������ָ����������������ͻ�����ڷ��գ��������÷�չDZ�ܡ�����ͨ���о���ͻ���¼��ı����£��ҹ������г���ʵ�徭��֮��ķ��մ������Ƶ����⣬���ԱȲ�ͬ���͵�ͻ���¼��£��䴫�����ƵIJ������ڷ����Ľ�����������ڷ���������ڷ����Լ��ƶ��ɳ�����չ����ز��Ժͽ��顣 ������������ �����о����ش�ͻ��ʵ���ڽ�����ϵ��ʵ�徭��ֱ�Ӳ������յĴ������̣�����ǰ�˵��о����ݺͽ�������Խ����о����̷�Ϊ������������. ��һ��������ϵ��ʵ�徭�õĹ�ϵ 2008��δ�Σ���Ժ���ѧ����ʶ���˽��ڷ�����ʵ�徭�ü����Ҫ���á������ӣ���̫�ԣ�2014���Խ�����ϵ��ʵ�徭�õĹ�ϵ�������о���������Ϊ������ϵ����Ȼ��Щ������������ʵ�徭�ã�����ȴ��ʵ�徭���ṩ����Ҫ�۸��֡����չ����ȹ��ܣ��Ӷ�֧����ʵ�徭�õķ�չ�������������⡢���в���2020������LASSO-VARģ�ͶԽ�����ϵ��ʵ�徭�õĹ�ϵ��������ϸ���о������ִӶ�������ϵ��ʵ�徭���з����������á����Σ���ï�⣬����ɯ��2020�����ֵ����ڷ�չ����ʵ�徭��ʱ�����谭��ҵ�ṹ���Ż��������ɴ˿ɼ���ֻ�е�������ϵ�ķ�չ��ʵ�徭�õ�������ƥ��ʱ��������ϵ�����Ż�����Ч�ʴӶ��ƶ�ʵ�徭�õķ�չ�� �������ش�ͻ���¼��Խ�����ϵ��ʵ�徭�õ�Ӱ�� ��ȫ��������Ľ��죬�ش�ͻ���¼�������һ�����ҵ���ҵ�����ú��������Ӱ����ң����Ƕ�ȫ��ľ����ȶ���������ص���в����˶���ͻ���¼����о���Ϊ��Ҫ����ѧ����Ҫ�۽����ش�ͻ���¼��Խ�����ϵ��Ӱ�졣���磬Kamstra��2003���ȷ���Ͷ���ߵ�������������Ӱ���Ʊ�����ʡ�ɽ������2011����ʵ֤�о��ķ���֤�����봨������������Ͷ���ߵĸ����������ܹ��Թ�Ʊ���з����ʲ�����������ɸ����Ӱ�졣�Ծ�÷�ȣ�2014��̽���������˻��Թ��йɼ۵��о�������ͻ���¼��Թɼ۵Ĵ��ݾ��д�ȾЧӦ�������͵ȣ�2020��̽�����ش�ͻ���¼��¶Ժ�۾�����ɵij��������ͻ���¼��Ժ�۾��ò�������˽��Եĸ�������McKibbin �� Fernando��2020�����������Ĵ��������ԶԾ��õ�Ӱ��ģ�ͣ�ģ�����¹�״��������ڻ��ȫ����ɵĸ���Ӱ�죬Ԥ���������ߵľ��óɱ��� �������������Ľ���ͻ���¼��½����г���ʵ�徭�õķ��ս��з��������۽����г���ʵ�徭�õ����ñ仯����մ������̣��Ӷ����õ����ý����г�����ʵ�徭�ã��ָ�ͻ���¼���ľ��÷�չ�� ����������ͻ���¼��������Ʒ��� ͻ���¼�����Ӱ�췶Χ�ɷ�Ϊ�ط��ԡ������Ի�����ԡ������Ի������ͻ���¼��� ������������Ե�ͻ���¼�������SARS�������봨����ȡ��������������������Դ��Ԯ������ͬʱ��ʡ����ҲӦ�û���Э����ϡ������봨�����������Ե��ش�ͻ���¼������ڷ���������Ӱ��ʮ�����أ����д����ԡ������ֽ����봨����Ϊ������������ͻ���¼��Խ����г���ʵ�徭���Լ�����֮��Ĺ�ϵ��Ӱ�졣 ��һ���Խ����г���ɵ�Ӱ��  ͼ1���Ĵ�ʡ�밲��ʡ���ز�������ҵ�Գ��ʽ������ٶ� ���ԣ�����ͳ�ƾ� 1.����Ӱ�졣����֤ȯҵ������ҵռ�����г����ؽϴ������Ҫ�������������ͻ���¼��Խ����г���Ӱ�졣���ȶ�֤ȯҵ��˵�����������֮���100�������գ��Ĵ����й�˾���ۻ��쳣�������µ�����-7.96%����ͻ���¼������ɼ۳�����͵��ʱ�䳤���������봨������͵��ʱ��Ϊ86�죬�Թ�Ʊ�����ij���Ӱ����������Σ���������ҵ��˵��ͻ���¼�������Ĵ���ҵ���е��Ŵ���ģ��������ҵ���ʸ������ѡ����Ĵ����ز�������ҵΪ������ͼ1���ݿ��Կ������Ĵ�ʡ�ķ��ز�������ҵ�Գ��ʽ������ٶ���2008�������½����ﵽ��ֵ��˵���Ĵ�������ҵ�Ŵ���ģ��С��Ϊ��ҵ�ṩ���ʵĹ����ܵ�Ӱ�죬����û�ж�����ʡ�ݵ�����ҵ���Ӱ�졣 2.Ӱ����Ʒ���������Ͷ���������Եģ���ôͻ���¼��Թ�Ʊ�г��ij��Ӧ�ñ���Ϊ���ЧӦ����Ͷ���������ܵ�����Ĺ�˾��Ʊ������ͬ�˾δ�ܵ�����Ĺ�Ʊ���Ӷ�����Ͷ����ϵķ�ϵͳ�Է��ա�ʵ���ϣ�Ͷ���ߵ����������ܵ�ͻ���¼���Ӱ�죬ʹ������ֳ���ȾЧӦ����ˣ�ͻ���¼��Խ����г���ɵij�������Ԥ�ڣ�ϵͳ�Է��յ�Ӱ�췶Χ����������ҵ��ɵij����Ҫ��ͨ��Ӱ��ʵ�徭����ʵ�ֵġ�ͻ���¼����ȶԵ��ص�ʵ�徭����ɳ��������ʵ�徭�ÿ������أ����������½�����ҵ���еĻ�������֮���ӣ��Ӷ��������������Ŵ�Σ�������ͣ�������С�Ŵ���ģ����������Ϊ��ҵ�ṩ���ʵ������ܵ�Ӱ�죬��ҵ���ʸ������ѡ� ��������ʵ�徭����ɵ�Ӱ�� 1.����Ӱ�졣�Ӻ�۽Ƕ�������2008���봨�������������ʮ������GDP����������26.98%����2007���527.87�ڼ�����385.46��Ԫ���Ӳ�ҵ�Ƕ����������ֵ����ĵ�һ��ҵ���ֺ�����ֵ�½���9.86%���ҽ��Ե������Ӱ�졣�ڶ���ҵ������ֵ������31.28%���ܵ��ij���������ҵ����ֵ�½���29.11%���ܵ���Ӱ����ڵڶ���ҵ�� 2.Ӱ����Ʒ�����ͻ���¼���Ҫ��ͨ��Ӱ�칩���������������������Ӱ��ʵ�徭�á�һ���棬�ܵ����ֺ�Ӱ�죬��˾�Ĺ̶��ʲ�������Դ����ͬʱ�����ʱ��ܵ�������Ͷ������٣����������������жϡ���һ���棬�����ߵ��ʲ�Ҳ�ܵ��������������������������ͣ��̶��ʲ�Ͷ����֮���͡�2008���Ĵ�ʡ���������Ʒ�����ܶ���ۼ���������ͻ���¼�����֮ǰ�Ȳ�������4�·ݴﵽ��20.7%��ȴ��5����Ȼ���͵�18.9%������֮��ļ�������ά�ֽϵ�ˮƽ����12�½��ﵽ19.6%.�Ա�ͬˮƽ�ĺ���ʡ�������ܶ�,��һ�·ݵ�18.5%�Ȳ�������12�µ�22.7%�������Կ����Ĵ�ʡ����������ֵ����⣬ͬʱҲ�Ӳ��淴ӳ��������ͻ���¼���û�ж����������ľ�����ɳ���� ������������ͻ���¼��£������г���ʵ�徭�õ������ ������ͻ���¼�������г���ʵ�徭�ô������գ�����ʹ������֤ȯ�г���ɢ����ʹ��ҵ���������Ŵ�Σ�����Ӷ���С�Ŵ���ģ��ͬʱʵ�徭����Ϊ�ܵ���������������¼ܵ�˫��ѹ�������ʽ������ѣ�ʹ����ҵ�����Ʋ����ա� ���ȣ������г��Է�ϵͳ�Է�����һ���Ļ�����������˿�������ʵ�徭�õķ��ա���Ͷ����֮�䣬����ͨ�����С�������������ʽ��ת��Ը�Ⲣ���������е����յ�Ͷ���ߣ�ʹ�г���������մ���һ������ȶ���ˮƽ�ڣ��ڽ��ڻ���֮�䣬����ͨ������֮�以�ಹ�������ԣ������˽�����ϵ���ա� ��Σ�������ϵ��ʵ�徭�õ�“��������”���������Դ����Ч�ʵ����á��������ڲ�ͬ�ľ������塢��������ʱ��֮����и�Ч����Դ���á�Ϊ��ͬ������ͬʱ�ڵ��ʽ�״�����ջ��ṩ�����ԡ����������Ĵ�ʵ�徭�÷�չ�������㣬��չ�ʽ��ȱ������£��ָ���Դ���ø�Ч�ԵĽ����г����Խ�������������Դ���䵽���ֵ������Ӷ��ۼ��㹻���ʽ�֧��ʵ�徭�õķ�չ�� �ɴ˿ɼ��������Ե�ͻ���¼��Խ����г���ʵ�徭�õķ��������ģ����տ��Ա�����δ�ܵ�������г���̯�����գ��Ӷ��ȶ������г���Ϊ�ֺ��ؽ��ṩ���õķ�չ������ �ġ�������ͻ���¼� �����Ի������ͻ���¼�����SARS��������¼���������������911�ȡ������¼�������в������ĺ�ƽ�뷢չ�����ȫ��ľ���ˮƽ����Ҫ���������Ļ�������Իָ����÷�չ�� ͻ�����������¼���������صĴ�����ʽ�������ݱ�Ϊ���������¼���21����������ȫ����ز��ϵ��й��������¼��ķ��������У��¹����鲻�������й����������й������Ĵ����ٶ���졢��Ⱦ��Χ��㡢�����Ѷ�����һ���ش�ͻ�����������¼������Ҷ�ȫ��ĸ�������Ҳ����˽ϴ�ij�������д����ԡ������ֽ����¹�����Ϊ�����۹�����ͻ���¼��Խ����г���ʵ�徭���Լ�����֮��Ĺ�ϵ��Ӱ�졣 ��һ���Խ����г���Ӱ�� 1.����Ӱ�졣֤ȯҵ�У�����A����2020��2��3�տ��̱��������������г��н�3000���ɵ�ͣ���Խ����г���ɾ�����������ˣ���ͻ�������¼����ҹ��Ľ����г����ȶ���δ��ɳ��ó�����Ӱ�졣�����͵ȣ�2020�����õݼ����Ʒ������������¼����ҹ��ʱ��г���ɵ�Ӱ��̶ȣ��������ŵ�����б�����TPMNRSָ��Ѹ������������֮���һ���������½����ָ��˵�λ״̬��˵���ҹ������г���һ�����ڻָ��ȶ�������ҵ�У�ͻ���¼�����Ӱ������ҵ�����������룬ʹ��ȫ��������������������Է��ա���ͼ2���Կ�����2020�������������ڻ����ʲ�֧��֤ȯ������Զ����ȥ��ͬ��ˮƽ��˵���������ڻ������ʲ��ܵ�ͻ���¼��ij���������ֵ��ͨ���ʲ�֤ȯ����ȡ�ֽ������������͡�ͬʱ������ͼ3һ���ڵ�LPR��SHIBOR��LIBOR��Ԫ����ͼ���Կ��������߶���2020����������Ե��½�������˵��ȫ��Ľ����г������������ʽ���ˣ�������ͻ���¼�����ȫ���֤ȯҵ������ҵ���������Ӱ�췶Χ���㡣  ͼ2��2019��2020���й��������ڻ����ʲ�֧��֤ȯ����ͳ�� ���ԣ��й���������  ͼ3��2020��һ����LPR��SHIBOR��LIBOR��Ԫ������ͼ ���ԣ��й��������� 2.Ӱ����Ʒ�����Ͷ��������������ʹ�����г���������Ҫԭ��Ͷ������2020�괺���ڼ���쳣��ҹ�����ľ�ֵ��0.0159��Զ����ȥ��ͬ�ڵ�0.1071�����S��2020����������������2020�괺�ں�ĵ�һ�����й�˾��������Ϊ-8.78%��Զ����ȥ��ͬ�ڵ�2.72%��˵���¹�����ͬ2008����봨����һ����ʹͶ���߲����˿־�������ʹ�������Ϊ��ȾЧӦ�������˷��յ�Ӱ�췶Χ����ϵͳ�Է��ա�ͬʱ�����ڹ�����ͻ���¼�����Ӱ�췶Χ�ϴ��ټ��ϴ�ȾЧӦ����ķ�����ɢ����ͻ���¼��Թ��ڽ����г���ɵķ���Ӱ��ͻ�Զ��Ԥ�ڡ���������ҵ��˵�������ʵ�徭����˳�������������½������´ֵ���ҵ��������ʱ�ջ��ʽ��ֳ��е��ʲ����ֱ�ֵ�����ͣ����������Է��ա� ��������ʵ�徭�õ�Ӱ�� 1.����Ӱ�졣�Ӻ�۾����������ҹ�2020��һ����GDP��ȥ��ͬ��ͬ��������-6.8%,�������һ���Ȼ���������-10.0%����϶��ԣ���һ��ҵ�ܵ���Ӱ���С��1-3���ȵ��ܲ�ֵ������ͬ��������2.3%���ڶ���ҵ������0.9%����Ϊ���÷�չ�¶����ĵ�����ҵ��������0.4%������Ӱ�����й����õķ�չ�������й����⣬�������ҵľ���Ҳ�ܵ������ص�������2020��ڶ����ȵļ�������������Ϊ-31.4%��ȫ����ǰ������ľ��ò������ܵ�������ͻ���¼������س�������ʵĺ�۾��õ��ȶ���չ�����ܵ���ս�� 2. Ӱ����Ʒ������ڹ����ˣ�һ���棬�Ͷ������ڹ��ҿ������������������������������ͬʱ�ܵ�����Ӱ�죬���ٵط�ʵ���˷�գ����������ͳ��������룬Ӱ������ҵ��չ����Ҫ��������ϵ����һ���棬������Ҫ�ر����Ƶ�����£���ҵ��Ҫ֧�̶ֹ��ɱ����緿�⣬���ʣ���Ϣ�ȡ���ҵ�������ʽ�������Է��գ�С��ҵ��������˵��ա�������ˣ����������ڼ���ڻ����ֹ��������ҵ�����۶�ܵ�ֱ�ӳ����2020��2���������Ʒ�����ܶ��ۼ�����Ϊ-20.5%���ݹ���ͳ�ƾ�������ʾ��ס�������ҵ��������ֵ���ܵ���������ص���ҵ������һ��ͬ���½���19.1%�� ������������ͻ���¼��£������г���ʵ�徭�õ������ �ڹ�����ͻ���¼��£������г���ʵ�徭�õ��������ý�����������Ϊ������ϵ����̯�����ķ��գ���������ʵ�徭��������ա������г�����ʵ�徭�õ�“��������”���ý����ܵ�Ӱ�졣���ȣ�������ϵ���ֵ��������ա���������ͻ���¼���ȫ��������ҵĽ�����ϵ������˲�ͬ�̶ȵij��ʱ�������г��IJ�ȷ���Է��ն�������ӣ��г��в������ܹ���̯���յĸ�����������Σ�������ϵ��ʵ�徭��������գ�������ϵΪʵ�徭���ṩ��������Դ���������衣�˹��̰������ʽ��ṩ�����ʽ��������ʽ�����������ͻ�����¼���ʹʵ�徭�ó������ص��ʲ���ֵ���⽫���ӻ����ΥԼ�ʡ����ʽ���������ͻ���¼���ʹ������ϵ�������½��� �塢�����뽨�� ����ͨ�������˲�ͬӰ�췶Χ��ͻ���Թ����¼��Խ����г���ʵ�徭�ã��Լ��Զ���֮��Ĺ�ϵ��Ӱ�죬�������½��۲�������Ӧ�Ľ��顣 ���ȣ�����Χ��С��������ͻ���¼�����ʱ�����Է����ؼ��ܱߵ����Ľ�����ϵ��ʵ�徭����ɳ�����Թ�������ĺ������Ӱ�����ޡ������Ǵ�ʵ�徭�ô����������ϵ�����ձ�������ϵ���ջ��⣬����Ϊʵ�徭�õ��ֺ��ؽ��ṩ������ʽ�֧�֡�����Χ�ϴ�Ĺ�����ͻ���¼�����ʱ�����ȫ��ľ��÷�չ�ͽ����г�������ҳ������������г�������ʱ�����г���̯���յ��������ͣ����մӽ�����ϵ������ʵ�徭�ã��Ӵ��˺�۾��õIJ��ȶ���ϵͳ���ա������г�������Ч��Ϊʵ�徭��������Դ����ʵ�徭�õķ���ֻ�ܲ��ϻ���ֱ�������� ��Σ�����ͻ�������¼���Ӱ�췶Χ�������ϵ��ϵͳ�Է�����֮���Է��յķֽ������ή�ͣ�һ�������г��ķ��ճ̶ȳ�����ʵ�徭�õķ��գ������ʵ�徭��������ա�����Ҫ����Ҫ֧��ʵ�徭�õķ�չ��ʹ��ָ�������������ǿ��ҵ�Ļ�������������ʵ�徭�õľ�Ӫ���ա�ͬʱ������ҪҪ�������ϵͶ�ų���Ļ��ң���������г��������������������Ŵ���ģ����������г��ķ��ա��ڶ���Ҫ�Խ�����ϵ�ķ��ս��и��ϸ�ļ�ܣ�ʹ������ϵ��ַ��ӳ�ַ����������á�����������г����ʽ������Ե�ǿ����Ҫ������Ҫ�����ѿطŴ�����������Ϊ���ȷŴ����µ�ͨ�����͵ȷ��ա�ͬʱҪע������г��ķ������롣 �����ڹ���ͻ���¼��ı����£��о�����Խ����г��Լ�ʵ�徭�õij����Ӱ�죬��������ɵ���ʧ�ͷ��յĴ������ƽ����о������DZ��IJ�û�м���������ߺͲ������ߵȽ���֧��ʵ��Ĺ����ڷ��մ����Լ������в��������ã��⽫�DZ���δ�����о����⡣ �ο����ף� [1]������,��̫��.������ϵ��ʵ�徭�ù�ϵ�ķ�˼[J].���ʽ����о�,2014(03):43-54. [2]������,����,���в�.�й�������ϵ�Ŵ���ʵ�徭�÷�����[J/OL].��ó����:1-18[2020-11-06].https://doi.org/10.19795/j.cnki.cn11-1166/f.20201019.009. [3]����,��ï��,����ɯ.���ڷ�չ����ҵ�ṹ�����������——���ڽ���“��ʵ����”�ӽǵķ���[J].��������̽��,2020(10):170-181. [4]Kamstra M��Kramer L��Levi M�� Winter blues: A SAD stock market cycle[J].American Economic ��eview��2003��93(1) :324-343�� [5]McKibbin,W.J.&R.Fernando(2020),“The global macroeconomic impacts of COVID-19:Seven scenarios”,Available at SSRN:https://ssrn.com/abstract=3547729 [6]ɽ����.��������ʵ��:�봨������й��ʱ��г���Ӱ��[J].�����о�,2011,46(04):121-134+146. [7]�Ծ�÷,����,�����.���֡��˻���ɼ�:���ڵ���Ⱥ��ɧ���¼����о�[J].������ѧѧ��,2014,17(04):19-33. [8]������,������,��ƽ��.�ش�ͻ�������¼��µĺ�۾��ó�������ڷ��մ���������Ӧ��[J].��������,2020,36(05):13-35+7. [9]���S,����,����һ.�ش�ͻ�����������¼��µĽ����г���Ӧ[J].�����о�,2020(06):20-39. |

��ҵ���б�������

��ҵ���б������� dz̸�ҹ���������

dz̸�ҹ��������� �¹�������Ϣ��¶

�¹�������Ϣ��¶ ��������Ϣ������

��������Ϣ������ ���й�˾��ƱͶ��

���й�˾��ƱͶ�� �¹�����Ӱ������

�¹�����Ӱ������ ��С��ҵ��Ӧ����

��С��ҵ��Ӧ����

{kind=link}