���ӻ��Ҷ���������������Ӱ���о�

|

����� ֥�Ӹ���Լ����ѧ ժҪ����2020���¹������ڼ䣬���ӻ��Һͺ�����������Ϊ�ߺø�����Ҫ�������б�Ҫ�������ӵ��ӻ��Ҷ���������������Ӱ�졣��ˣ����Ľ����˵��ӻ��ҹ�ģ���������������������Իع�ģ�ͣ��õ����ӻ��ҹ�ģ�������������������ĵ�������������ϵ�������ֵ��ӻ��ҹ�ģ����������������ʱ��Ӱ�죬��˵�����ӻ��ҹ�ģ�����ھ����˾����������������������ѶԾ����������������ã������ҹ���������߲�η�չ�����Ľ��飬�ҹ�Ҫ�������ӻ��ҵ����뷢չ���������ֻ��ҵ�Ӧ���ƹ㣬���Ƶ��ӻ��Ҽ����ϵ�����ܴ�ȫ��λΪ���ֻ���ʱ���춨��������ַ�������������ЭͬЧӦ�� �ؼ��ʣ����ӻ��ң����ֻ��ң��������ѣ��������� ���֧��������֧���Ѿ���Ϊ���ҹ��ճ����ѵ���Ҫ֧����ʽ������֧������֧���˸���ݵ�֧�����飬��ʹ��û�����������£�Ҳ��ͨ������ʶ�𡢶�ά�롢ָ��ʶ��ȼ������֧����֤��ʵ����֧˫������֧�������Կ��������ӻ��ҵ��ռ����ٽ��˻������⻯��չ����ʹ����֧�������ܵ���ʱЯ���Ľ����ͻ����������ƣ�������֧����������ʧ�õ����ͣ��������ϻ��µ���ʵ�ּ�ʱ���Ѵ����������ΪԽ��Խ���ڼ�ʱ�ԡ��嶯�ԺͿ����ԣ������ߵ�������Լ����ʧ�� ��ʵ�����ӻ��ұ�����ͨ����Ϣ�������������ͨ��������ƽ̨����һ��������ң���֧������ԭ����Ȼ���������м��ת�ˡ�����2020��4�£��ҹ�Ҳ��ʼ��ʽ�Ե����ֻ��ң��û��Ҳ�ͬ�ڴ�ͳ���ӻ��ң�������ֱ�����ڷ��е�һ�����ֻ��ң������ɵ�����֧������ҵ������Ϊ�н���ڣ���ȫ�����ּ���������ѧ������ʵ�ֻ��ҵĻ������ܡ���δ������ͳ���ӻ��Һ��������ֻ��ҽ���ͬ����“���ֽ����”���ճ�����Ľ���ת����Ҳ�����ܵ�������ƣ����ѽ��׳ɱ���һ�������ͣ���ʹ����������ͨ��������������о��û���������߲�ε�������Ϊ ������������ ��һ����۾����ӽ� �������������У�������ѧ��̽�ֹ����ӻ��ҶԺ�۾��õ�Ӱ�죬����ѧ�ߵ��о��۵����������ڻ������������ܹ��Ѻ���������2011������̽�������ӻ��Ҷ�ͨ�����͵����ã�������Ϊ���ӻ��Ҽӿ�Ļ�����ͨ����ʹ��ᾭ�ù��ڷ��٣���ۿ�ʼ����������������2015������VECģ�Ϳ��������߹�ϵ�����ֵ��ӻ��һ��ڸ���ʱ��������ͨ�����͡�������ȣ�2015���ͷ��˵ȣ�2017�����֧�����½Ƕȳ�����ͨ��ʵ֤�о��ó����ӻ��ҼӴ������ͨ�ٶȡ�˧���ȣ�2018��������۾������ݵõ�������֧����ģ�Ծ����������˻������ã����Ǿ���ȴ���ܴٽ�����֧���� �����������������ӽ� �����ѷ��棬��ѧ�ߴӻ�����������̽�������Ѵٽ����á����ࣨ2016��ͨ��������֧����������������������ָ�꣬���ߵó�������֧�����Ҵٽ��˾������ѡ������磨2017��ͨ��ʡ��������ݵó������������ڿ��Դٽ��ֵ�����������������녣�2018�������й���ͥ���ڵ������ݵ��о��õ���������֧��ʹ�ÿ��Դٽ���ͥ���ѡ� ���������ֻ����ӽ� ���⣬Ҳ�и���ѧ�ߴ����ֻ��ҵĽǶȽ��з��������ʺ������Σ�2020�������ֻ���Ϊ�ӽǣ����������ܰ����������Ż����ѽṹ�����á�·���ͶԲߣ��������ݸ�������������߰�ȫ�������֣�2017����Ϊ���ֻ��һ�ӳ����Ƕȴٽ����������� ���ģ�С�� ���ݹ�ȥ�о�����������������ѧ�߿�������ӻ��Ҷ����ѵ����ã�����о�Ҳ���������۷�����ȱ��ģ�ͺ����ݵ�֧�š�2020�����һ���¹�����Ӱ����ҹ�����������Ͼ�������������⾭��ȴ�������ڼ�����ʣ����ǿ����㲻�����������֧����������Һ�������������Ϊ�ߺø�����Ҫ����������������£��б�Ҫ�������ӵ��ӻ��Ҷ���������������Ӱ�죬��һ�������˽�������Ҷ��������������û�������һ�������Ϊ�ҹ����ø����ṩ�����Խ��顣��ˣ������о��˵��ӻ��ҹ�ģ����������������Ӱ�졣 �������ӻ��ҹ�ģ����������������Ӱ������ ��һ���Ŵ��ʱ����� ���ڵ��ӻ���������ҵ���в����һ���˻����ת�Ƶĵ��ӻ���������ǵ��ӻ��ҷ�����ͬ�����˵Ľ�����ͨ���������������ڴ����ת�ƣ�������Ȼͣ���������ڡ����ǣ�������֧������ҵ���п����γ���һ�����ݹ�����ϵ����¼��ҵ�����˻����ʽ������������������Ŵ����յķ�����ϵ���Ա����ṩ���ε��Ŵ������ر��Ƕ�С��ҵ�ṩ�˸�����֣��ٽ��г��Ķ��ι��������������������������� ���������׳ɱ����� ���ҵ��ӻ�������һϵ�л��������������ѻ���������ڻ����������Ƴ������������������Ʒ�ͷ�����ͨ�ɱ�����ͨ�����ӽ���ͨ“�Զ��ۿ�”���ܣ��������ǵĶ������ھ��ά���߲�����ѡ�ͬʱ�����ӻ��Ҵ�ʹ��ʱ�ս��ױ�Ϊ���ܣ���β�г�����Ӧ������������ƽ̨�г������С����Ʒ�����Ѻ����ɱ�������ƽ̨ʵ�ָ��Ի����Ʋ�Ʒ���ؿ���Ʒ�۸���ˮƽ�����ƴ��ڻ���Ʒ���г����ޣ��ͷ�С�ڵĸ߲���������� �����������˻����� ���������˻����ۣ���ͳ���ֽ�֧������£������ߵ����Ѿ����ܵ�Я���ֽ�����Լ������������ֱ�۸����ֽ�ļ��٣�����˶����ڵ������ɱ�����ʹ�����߸������ڽ��������ѡ�Ȼ�������ֽ�����£�����Ǯ��ȱ���������߶��ֽ���ʧ�ĸ�֪��Ҳû��Я���ֽ�����Լ������Ϊ���л����ʲ�����ͳһ������֧��ƽ̨�˻����С���ˣ����ƶ�֧����ʹ��Ƶ�ʶ����Ѷ���л���Ӱ�죬��ʹ�乺����߲�ε���Ʒ�����������ݳ�Ʒ����ԥ������ ���ģ�����Ӫ������ �ڵ��ӻ���ʱ����������֧ͨ�������м���ѭ�����Լ�¼�����ߵ����ѹ��̣������˸�����Ϣ������ʱ�䡢����������ѵص�ȣ���������������������⣬�Ӷ��ṩ��������Ʒ�Ƽ��������Ǹ��Ի���С�ڻ������ƻ���Ʒ�������ڴٳɸ߲�����ѡ� �ġ����ӻ��ҹ�ģ����������������Ӱ���о� �����о������������Իع�ģ�ͣ�VAR����������ӻ��ҹ�ģ������������Ӱ�졣����ѡ����Wind���ݿ����ͳ�ƾ֣��ܹ�������2010��2020��ļ������ݡ��������ݵĿɻ���ԣ��ڲο���л¶��2019���ͼ���ƽ�ȣ�2020�����������Ի�����֧����ģ���ƶ�֧����ģ����Ȼ�������������ӻ��ҹ�ģ��ͬʱ�������������Ѧ责�2018�������ף��ֱ��þ����˾����ѵ�ͬ�������������������������Ʊ���ѡ���˾����˾���֧���������ٺ����ָ���� ��1 �����趨

������������ͳ�ƺ�����Է��� ��2����ʾ���������������ӻ��ҹ�ģ���˾���֧�������Լ����ָ����������ͳ�ƽ������3����ʾ�˸������������Է�����ϵ����ߵ����˾���֧�����루Y��������������CI����ϵ��Ϊ0.7784�����⣬���ӻ��ҹ�ģ�Ϳ��Ʊ����������ϵ��������0.7����˵������ģ�Ͳ�����α�ع����⡣ ��2 ������ͳ��

��3 ����Է���

������ƽ���Լ��� ���������Իع�ģ��Ҫ��ʱ������ƽ���ҹ�ϵ�ȶ�����Ҫ������λ����Э�����顣ADF��������ʾ�����о���������һ�������������������ӻ��ҹ�ģ�Լ����Ʊ�����һ�ײ���ͨ����5%��������ˮƽ��ͬʱ����JohansenЭ�������еó������ܾܾ������������������е�Э����ϵ��������������������ӻ��ҹ�ģ�Լ����Ʊ������ڳ����ȶ�����ϵ�� ��4 ƽ���Լ���

��5 ��ͳ��������

���ģ�������������� ���ݱ�6����ʾ����5%��������ˮƽ�����ܾܾ����ӻ��ҹ�ģ�������������ĸ�����ԭ��һ���̶�֤ʵ�����ߵĵ����ϵ��ͬʱ����10%��������ˮƽ�£����ܾܾ����������CPI�����������ĸ�����ԭ����˵�����ĵĽ��ͱ����Ϳ��Ʊ������ܵ���Ԥ������������δ���仯�� ��6 �������������

���ĸ���AIC����ѡȡ���ӻ��ҹ�ģ����������VARģ�͵������ͺ�������ʾ���ͺ�4��AICͳ����Ϊ15.1229��Ӧ��˵������VAR��4��ģ����������������ģ�͡� ��7 �����ͺ������

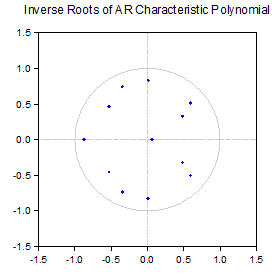

��8�����˵��ӻ��ҹ�ģ�Լ����Ʊ���������������Ӱ��ϵ�������е�2����VAR��4���ķ�����������Ը���tͳ�������ж�ϵ�����������ģ�͵ĵ���R��Ϊ0.1913��˵�����ӻ��ҹ�ģ�Ϳ��Ʊ��������������Ľ�������Ϊ19.13%�����⣬ͼ1����ʾ����AR��ͼ�������㶼�ڶ��ڵ�λԲ�ڣ���������������VAR��4��ģ���趨������ ��8 �����ͺ������

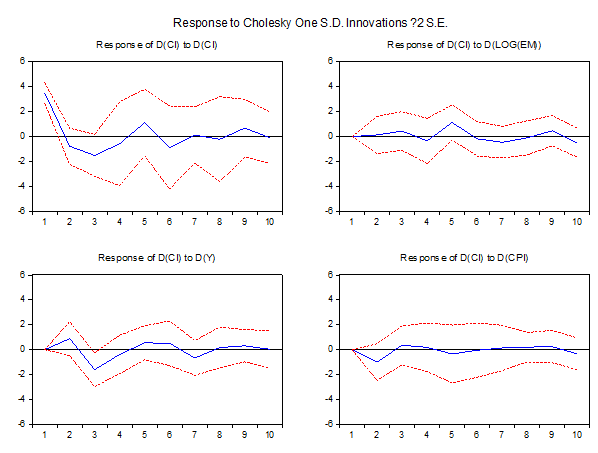

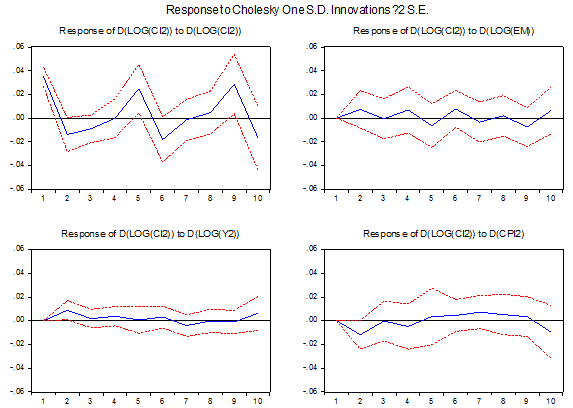

ͼ1 ��AR������ ������������Ӧ���� ͼ2����ʾ�˵��ӻ��ҹ�ģ�Լ����Ʊ���������������������Ӧͼ��ͼ����ɫ���߱��������Ա������1�����λ����������������ʱ�ڷ�����α仯�����ȣ����Դ�ͼ�е�֪���ڵ��ӻ��ҹ�ģ����1�����������������������������Ա仯�������ڵ�5�ڳ������Ե����������Ӱ��Ч��Ϊ�㡣��˵�����ӻ��ҹ�ģ������5�����Ⱥ�ٽ�����������Ӱ��Ч�����ڽϳ�����ʱ�ԡ� ���⣬����������ˮƽ����1�����1��2�ļ��Ⱥ��������Ե������������������������������䣬����3�����Ⱥ�ﵽ��ֵ���ٻع鵽����������˵�������������ڶ����ڴٽ����������������ܻ����֧ЧӦ����CPI����1�����1��2�����Ⱥ������������������Ը������ã��ⷴӳ�˼۸������֮������������á�  ͼ2 ������Ӧ����ͼ ���ߣ��Ƚ��Լ��� ���Ƚ��Լ����У����ǵ�������ָ����ܻᶪʧ��Ҫ��Ϣ�����Բ��ø��������Ĺ�ģ��ֵ����ģ�������ֱ���þ����˾����ѣ�Y2����������֧����ģ���ƶ�֧����ģ��EM���Լ������˾���֧�����루Y2���Լ��������ָ����CPI������VAR������ͬ��ѡ����VAR��4��ģ�ͣ��ó���������Ӧ����ͼ��ͼ3��ʾ�����Եõ���ͼ����Ϣ��������ǰ��һ�µģ����ӻ��ҹ�ģ��1��4���������ܴٽ������������ڳ����ĵ�2�����ȡ���4�����Ⱥ͵�6�����������ԣ���֮���Ӱ��Ч������Ϊ�㡣  ͼ3 ������Ӧ����ͼ ���ˣ����� ����ʵ֤�о����֣����ӻ��ҹ�ģ����������������ͬ�������У����߾��г����ȶ���Э����ϵ���ڸ�������������У���һ���õ����ӻ��ҹ�ģ�����������������������ã���֤ʵ�˵��ӻ��ҿ��Դٽ����������ļ��衣��������Ӧͼ�����У����ֵ��ӻ��ҹ�ģ���������ٽ��������������߹�ϵ����һ����ʱ�ԣ����������Ϊ�ҹ����ӻ���Ӧ�ô���Ѹ�ٷ�չ�ڣ���ҵ����˶Ե��ӻ���֧��������Ҫ����Ӧ�ڡ�������˵�����ӻ��ҹ�ģ�����ھ����˾�������������������������ѵı��أ������������ѶԾ����������������ã������ҹ���������߲�η�չ�� �塢���߽��� ��һ���������ӻ��ҵ����뷢չ ���ӻ�����Ϊ�����ֵ��ͨý�飬���Դ��������ύ�׳ɱ���������ǵĽ����ֽ������ԣ��ٽ����߲�β�Ʒ�ͷ������ӹ���Ƕ��ν���������������Ҫ���ӵ��ӻ��ҶԾ��õ�“��”���á������ҹ��������ӻ���֧����ҵ�ķ�չ���Ӿ�������������������������������ӻ��Һͳ���֧����ϵ����������ˮ���硢ú��ѧ�ѵ��ճ�������ҵ���õ���֧����ҵ���������ѳ�����������������������ı���ԡ����⣬���Խ����ӻ��Һ�ũ���ƶ��ϵ��������������֧��������ũ����̷�ƶЭ�������õ���֧����ͨΪũ��Ʒ��ͨ�г�����ݻ�ũó�г��Ľ����㣬�ͷ�ũ�����������DZ�ܡ� �������������ֻ��ҵ�Ӧ���ƹ� ���ڵ��ӻ��Ҷ�����������Ӱ��Ч��������ʱ�ԣ�һ���̶�˵�����ӻ����ƹ�������һЩ���ѣ�������Ѹ������������������������������Ϊ�ҹ����н����������ӽ��ڰ�ȫ�����������˵��ӻ��ҵ�֧�������δ�����������ֻ���ȡ����ͳ���ӻ��ҵĵ�λ�������ڿ��ܻ���ҹ����������ϵ�������������Ҫ�ҹ������ֻ����ƹ������ӱ���ԣ���������ҵ���к͵�����֧��ƽ̨�������ҹ����������Ǯ������Ȼӭ�����ǵ�֧��ϰ�ߣ����ſ����ӻ����˻���ת�ʽ�ļ�ܣ�������ͷ�֧������ԣ������ùٷ���������ҵİ�ȫ���ص㣬��һ���ͷ����������� ���������Ƶ��ӻ��Ҽ����ϵ ���ӻ����ǻ����������˳��IJ�����ҹ��γɺͷ�չʱ��϶̣�����ȱ���Ե��ӻ��Ҽ����������������ϴǮ���ա��ܸ˷��պ����÷��գ�Ӱ���˻��ҹ�Ӧ��ϵ���ȶ��ԣ�Ҳ���Խ������ӻ��Һͺ�۾��õ��صĹ���ģ�ͣ��������ҹ���̨����������������ߡ���ˣ������ҹ�����һ�����ϵ��ӻ��Һ����ֻ��ҵļ����ϵ��ʵʱ��ص��ӻ���ƽ̨���ʽ���������������˻����ݣ��Ա����������ӻ�����ͨ��ģ������������Ӱ�죬��ѧ����������������ѵ��������ߣ��ṩ���������ٽ��İ�ȫ�����ߡ� �ο����� [1]�ܹ���,������.���ӻ��Ҷ�ͨ������Ӱ���ʵ֤�о�[J].�ƾ�������ʵ��,2011,32(06):14-19. [2]����.�ҹ����ӻ��ҷ�չ��ͨ������ЧӦʵ֤�о�[J].����������ʵ��,2015 (11):43-46. [3] �����,��С��.������������֧�����й�������ͨ�ٶȵ�Ӱ��[J].������̳,2015,20(12):25-33. [4]����,�����.������������֧����������ͨ�ٶ������������Ч��——����TVP-VARģ�͵��о�[J].��������̽��,2017(03):183-190. [5]˧���,�����,������,��.�ҹ�����֧���뾭�������Ĺ�ϵ[J].�ƾ���ѧ,2018(09): 74-85. [6]����.���������ڶ��й��������ѵ�Ӱ���о�[J].��������̽��,2016,402(01):162-166. [7]������.���������ڶ��й��������ѵ�Ӱ��[D].���Ŵ�ѧ,2017 [8]���.������֧���Լ�ͥ���ѵ�Ӱ���о�[D].����������ѧ,2017 [9]������.�������ֻ��Ҽ���������ߵĿ���Ӱ��[J].�廪��������,2017(06):67-68. [10]������.�������ֻ���ʵ��ģʽ[J].�й�����,2017(05):59-60. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

��ҵ���б�������

��ҵ���б������� dz̸�ҹ���������

dz̸�ҹ��������� �¹�������Ϣ��¶

�¹�������Ϣ��¶ ��������Ϣ������

��������Ϣ������ ���й�˾��ƱͶ��

���й�˾��ƱͶ�� �¹�����Ӱ������

�¹�����Ӱ������ ��С��ҵ��Ӧ����

��С��ҵ��Ӧ����

{kind=link}