Ӱ�����ж�����ӯ���������Ƚ���Ӱ���о�

|

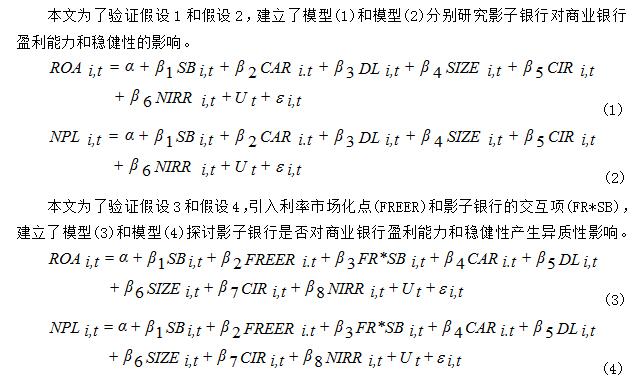

�� �ɶ�������ѧ��ѧԺ ժҪ�������о�Ŀ���Ƿ���Ӱ�����ж���ҵ����ӯ���������Ƚ��Ե�Ӱ�죬�ر��ǿ��ǵ������������ɻ�ʵʩ2013����ǰʱ����Ժ�ʱ���Ƿ�����е�ӯ���������Ƚ��Բ������졣��ˣ�����ѡȡ2009-2019���ҹ�76����ҵ����ƽ�����������Ϊ�о�������ʵ֤�������������Ӱ�����ж���ҵ���е�ӯ������������Ӱ�죬�������Ƚ���ȴ�и���Ӱ�졣�ſ��������ʺ�Ӱ�����ж���ҵ���е�ӯ����������������Ӱ�죬�����Ƚ��Բ�����������Ӱ�졣 �ؼ��ʣ�Ӱ�����У�ӯ���������Ƚ��ԣ������г��� һ������ ��2007�������δ�Σ������������Ӱ�������ѳ�Ϊ�������о��ȵ㡣Paul McCully��2007�������Ӱ��������ʹ�÷�����������������ṹ��������ܸ˱��ʣ����������ڴ�ͳ��ҵ���еĴ����ܣ������Dz�����Ӧ�ļ��[1]�������ȶ�ίԱ��(FSB)��Ӱ�����ж���Ϊ���ڼ����ϵ֮��������н����ҵ�[2]����������Ӱ�����еķ��ٷ�չ�ؽ����ҹ������г��ĸ����������һ����Ӱ�졣һ���棬Ӱ�������ֲ��˴�ͳ��ҵ���еIJ��㲢���������롣��һ���棬���ܹ�ʹ�ͻ�����������������õ����㡣�����ͬʱ��Ӱ������ʹ��ҵ���������������֮�����ϵ���ӽ����ˣ��Ӷ�����˻���֮���ҵ������ԣ�����Ϣ���Գ�����£����������·���[3]���ҹ�Ҳʱ������Ӱ�����е�Σ���¼��������㽭���ݡ����ɹŶ�����˹��������ľ�������Σ�����㽭��Ӣ�¼���ɽ�������¼���������ӯ���¼���[4]����ҵ�������ҹ�����ϵͳ������֮һ���䳤���ȶ���չ���ڹ��ҵ��ȶ������÷������Ͼ�����Զ���壬���Ƚ��Ժ�ӯ������������һ����ҵ�Ƿ���Է�����������ڷ��գ����������Ĺؼ�ָ�ꡣ��ˣ�����ͨ��ѡȡ2009-2019���ҹ�76����ҵ����ƽ�����������Ϊ�о�����������Ӱ�����ж���ҵ����ӯ���������Ƚ��Ե�Ӱ�졣 ������������ ���е���ͳ��˾2012�꽫Ӱ�����п����綨Ϊ���½����н��������봫ͳ�������Ƶ����á�����������ת�����ܣ���δ�ܡ�������Э��III�����ͬ��̶ܳȵ�ʵ���ʵ��[5]����������Ϊ�����ҹ�Ӱ�����������������������ģ�����������ת�������÷��յ����������������ѱ���������ļ����ϵ��[6]���ҹ��״���ȷ�綨Ӱ�����ж���������Ժ��2014�귢��“��107���ļ�”ʱ�����ݼ�̶ܳȽ��ҹ�Ӱ��������ϵ��Ϊ���࣬���1��ʾ�� ��1 107���ļ���Ӱ�����ж���

������Դ��2014�����Ժ�칫�����������ڼ�ǿӰ�����м���й������֪ͨ�� Zoltan Pozsar et al.��ΪӰ�����еij��ָı�����ҵ���еĴ�ͳҵ��ģʽ����������������е�ӯ������[7]��Sanya��Wolfeͨ����226�����е�������ݽ����о�����ΪӰ�����п���ʹ���е�������Դ���ӷḻ��Ԫ���������е�ӯ��������������Ӱ��[8]�������о����ҹ�50����ҵ���е�������ݣ�����Ӱ�����к���ҵ���е�ӯ������������أ�������һ����ʱ��[9]�������ɵ�������Ϊ�������г��������У�������������Ҫȡ���ڴ����ҵ�������ʱ����������ʵ�С�仯���ܸ�����������벻������ʧ[10]��Nersisyan et al.�Ӻ�۽Ƕ��о���Ӱ�����ж���ҵ���е�Ӱ�죬�������Ӱ������������������ϵ����ռ�ı������������ӣ�����ҵ���и��������Ӱ����Ҳ��������[11]��Michalak et al.�о�ŷ��-13������ʿ60��������ҵ���У�ʵ֤֤�����÷���֤ȯ�������е��Ƚ����и���Ӱ��[12]�����Ć���Ϊ�����б������Ƶȸ����ʲ�����ҵ��ķ�չ��һ���̶����������ƽ������г�������ͬʱҲ��ɽ��ڷ��յIJ����ۻ���������ϵ������ȶ����½�[13]�� �������о����Ե�֪�������������ѧ����Ҫ�ӵ�һ�Ƕ�������Ӱ�����ж���ҵ���е�ӯ���������Ƚ��Ե�Ӱ�졣��ˣ�����������Ӱ�����ж���ҵ����ӯ�������������Ƚ���Ӱ��Ļ����ϣ�����2013�������г���ǰ����з�����̽�����������г���ǰ���Ƿ����������Ӱ���� �����о���� ��һ���о����� �������21����ҵ����Ϊ���������о�������Ӱ�����ж���ҵ���е�ӯ�������������Ӱ�죬������һ��ʱ�͡�����ΪӰ�����еĹ�ģ����ҵ���е�ӯ��������������Ӱ�죬����ΪӰ�����й�ģ������ʹ����ҵ���������˱���ҵ�Ӷ��������м�ҵ�������[14]�������Ϊ�����ҹ����ÿ��ٷ�չ�����£���ͳ��ҵ����ҵ����������ͻ�����������ͨ���ṩ�ḻ������������������Ч�ظ������г������Ժͽ�����Դ��������[15]����ˣ���������˵�1�����裺Ӱ�����ж�����ӯ��������������Ӱ�졣 �����ҹ�Ӱ�����е�Ѹ�ٷ�չ����DZ�ڷ��ղ��ݺ��ӡ�����о����ҹ���126����ҵ���У��������Ӱ�����ж������Ƚ��Բ�������Ӱ��[16]��������ͨ������Ӱ�����й�ģ����ҵ�����ȶ��Զ���֮��Ĺ�ϵģ�ͣ�����Ӱ�����з�չ����ҵ�����ȶ��Բ�������Ӱ��[17]����ˣ���������˵�2��������Ӱ�����ж����е��Ƚ��Բ�������Ӱ�졣 ��Ȼ�ҹ�Ӱ�����еķ�չ����ҵ���в���������Ӱ�죬��Ӱ�����е�����Ҳ������DZ�ڷ��գ�Ϊ��ʹ��ҵ�����ȶ���÷�չ��������2013��7�¿�ʼ�ſ��������ʣ�����2015��ʵ�ִ���������ɻ����Ӷ��ƶ��������г����ĸ�����г����ı�����ҵ���е��ʲ��ṹ�;�����ʽ�����м侺�������ӽ����˴������ʣ����������еı���ҵ������˷���Ϣ���롣��ˣ����������ɻ�Ϊ���㣬���ǵ���ҵ���е�ӯ���������Ƚ��Դ��ڲ��죬������ĵ�3����4�����裺�����г���ǰ�����е�ӯ���������ܵ�Ӱ�����е�Ӱ�졢�����г���ǰ�����е��Ƚ��Ի��ܵ�Ӱ�����е�Ӱ�졣 ����������������ѡȡ ���Ĵӹ�̩�����ݿ⡢�й����������Լ������е���ȱ����л����������ݣ��������ݴ�����ѡȡ��2009—2019���ҹ�76����ҵ������ɵ�ƽ��������ݡ�Ϊ���о�Ӱ�����ж���ҵ���е�ӯ���������Ƚ��Ե�Ӱ�죬���Ľ���˳±�����션홍타오,배수현���о�[18-19]��ѡ�����ʲ�������(ROA)�Ͳ���������(NPL)�ֱ������ҵ����ӯ���������Ƚ��ԵĴ���������Ӱ�����й�ģ(SB)��ί�д�����д����δ�������гжһ�Ʊ֮�͵���Ȼ��������ʾ����2013�������г���Ϊ���㣬����������������г�����(FREER)��ͬʱ��Ϊ�˸���Ч�ط���Ӱ�����ж���ҵ����ӯ���������Ƚ��Ե�Ӱ�죬����ѡȡ���ʱ�������(CAR)�������(DL)���ʲ���ģ(SIZE)���ɱ������(CIR)�ͷ���Ϣ����ռ��(NIRR)����Ϊ���Ʊ�������������������������Ƽ��������2��ʾ�� ��2 ����������

�������о�ģ��  �������ĸ�ģ���У�α���������ß����ϵ���i�������У�t����ʱ�䣬UtΪ���ɹ۲�����и���ЧӦ��εi,tΪ���� �ġ�ʵ֤���� ��һ��������ͳ�Ʒ��� ����ʹ��stata15.0�������������ݽ���������ͳ�Ʒ�������3������ҵ���е�ӯ�������������Ƚ��Ա�����Ӱ�����й�ģ�����Լ���ؿ��Ʊ���������ͳ�Ʒ�������� ��3 ��������������ͳ�Ʒ���

������Դ����̩�����ݿ⡢�й����������Լ������������걨�� �ӱ�3�����ǿ���֪������ҵ����ROA�ľ�ֵΪ1.02%����СֵΪ-0.58%����λ��Ϊ0.98%�����ֵΪ2.80%��������������е�ӯ��������ƽ��ˮƽ֮�ϣ�����Ȼ�в��������п�����������ҵ����NPL�ľ�ֵΪ1.32%����������λ��1.21%����СֵΪ0�Ƿ�����2009��2010��Ĺ������У����ֵΪ13.97%�Ƿ�����2010�����³���У�˵������֮���Ƚ���Ҳ���ڲ��졣Ӱ�����й�ģSB��ֵΪ2.8����2009��2017��Ӱ�����й�ģSB�ֱ�ﵽ��Сֵ1.68�����ֵ3.29����ʾӰ�����й�ģ��չ�����������ơ���ҵ����CAR��ֵΪ12.96%������λ��Ϊ12.57%�������ڼ������8%����������������ʱ������ʱȽϸߣ���ȫ�ԱȽϺá���ҵ����DL��ֵΪ66.42%������λ��Ϊ67.31%����������ҵ����ĿǰҪ�����ߵĴ������75%����ҵ����SIZE�ľ�ֵΪ3.33����СֵΪ0.18�����ֵΪ8.01�������������м��ʲ���ģ����ϴ���ҵ����CIR�ľ�ֵΪ33.49%��������ҵ����ƽ��ÿ��λ������Ҫ����0.3349����λ�ɱ�����ҵ����NIRR����СֵΪ-14.93%�����ֵΪ98.48%�������������м�������Դ����ܴ� ������ģ�����ͼ��� 1.F���� ͨ��stata15.0��������F���飬ͳ�ƽ�����4��ʾ���ӱ�4��֪���ĸ�ģ�͵�pֵ��Ϊ0.0000���ʾܾ�ԭ���裬��ѡ��̶�ЧӦģ�͡� ��4 ģ���б�����F������

2.Hausman���� ͨ��stata15.0��������Hausman���飬ͳ�ƽ�����5��ʾ���ӱ�5��֪��ǰ����ģ�͵�pֵ��Ϊ0.0000�����ĸ�ģ�͵�pֵΪ0.0002���ʾܾ�ԭ���裬�ĸ�ģ�Ͷ�ѡ��̶�ЧӦģ�͡� ��5 ģ���б�����Hausman������

������ʵ֤��������� ʹ��stata15.0�������ĸ�ģ�ͽ��лع�������ع������6��ʾ�� ��6 ģ�ͻع���

"* p<0.10** p<0.05*** p<0.01" �ӱ�6�ع�����֪������ģ��1��Ӱ�����й�ģ(SB)�����ʲ�������(ROA)֮��Ĺ�ϵ���з�������֪Ӱ�����й�ģ(SB)�����ʲ�������(ROA)��5%ˮƽ�³�����ع�ϵ������Ӱ�����й�ģԽ������ӯ������Խǿ����Ȼ���ļ�˵1�õ���֤���ڿ��Ʊ����У��ʱ�������(CAR)�����ʲ�������(ROA)��������أ�˵���ʱ�������Խ�ߣ����������Ծ�Խ�ã������(DL)���ʲ���ģ(SIZE)���ɱ������(CIR)�Լ�����Ϣ�����(NIRR)�����ʲ�������(ROA)��������أ������ʲ���ģ������ȡ��ɱ�������Լ�����Ϣ��������ӻή�����е������ԡ�Ӱ�����п��ٷ�չ��ԭ���벻�����ʹ��ƣ�ģ��3�����ʾ��2013��ǰ��ʱ�������ʲ�������(ROA)��1%��ˮƽ�ϳ�������ع�ϵ�����������Բ��죬˵�������г������ջ�ʹ���е�ӯ������������ߡ������������ɻ�������(FR*SB)�����ʲ�������(ROA)��1%ˮƽ�ϳ��ָ���ع�ϵ������Ӱ�����ж�����ӯ����������������Ӱ�졣��ˣ������������ɻ���Ӱ�����й�ģ�ᵼ������ӯ�������½������ϱ��ļ���3�� �ӱ�6�ع�����֪������ģ��2��Ӱ�����й�ģ(SB)�벻��������(NPL)֮��Ĺ�ϵ���з���������Ӱ�����й�ģ(SB)�벻��������(NPL)��1%ˮƽ�³ʸ���ع�ϵ������Ӱ�����й�ģԽ�߷����ʲ����ӣ����²�������Ŀ��������ӣ����ջ�������ҵ���еķ��գ��Ӷ������е��Ƚ��Բ����˸���Ӱ�죬��Ȼ���ļ�˵2�õ���֤���ڿ��Ʊ����У��ʱ�������(CAR)�벻��������(NPL)���ֳ���������أ������(DL)���ʲ���ģ(SIZE)������Ϣ�����(NIRR)�벻��������(NPL)����������أ������ʲ���ģ����������ӻ��������е��Ƚ��ԡ����ɱ������(CIR)�벻��������(NPL)���ֳ��������������ϵ�����ĸ���ģ��4�����ʾ���������ɻ�֮ǰ��֮���ʱ����ϱ���Ϊ�������ĸ����ϵ�����ڴ����������ɻ�����(FR*SB)�����Ϊ�������������ϵ������Ӱ�����ж������Ƚ��Բ�����������Ӱ�죬�뱾�ļ���4������� �塢������չ�� ���������ҹ����÷�չѸ�٣��ڽ����г���Ԫ�������£�Ӱ������ʹ�ô�ͳ��ҵ������ϵ���ӷḻ����ֱ�ӻ��ӵ�Ӱ������ҵ���е�ӯ��������ͬʱ��Ҳ��ʹ��е�����������ڴ˻����ϣ�������2009-2019���ҹ�76����ҵ����Ϊ�о������о�Ӱ�����ж�����ӯ���������Ƚ��Ե�Ӱ�죬�������ع�����й̶�ЧӦģ�ͽ���ʵ֤�������ó����½��ۣ�һ�ǣ�Ӱ�����ж���ҵ����ӯ���������������Ӱ�졣ͬʱ�����ҹ�ʵ�д����������ɻ������е�ӯ������Ҳδ���١����ڴ����������ɻ���ʱ����Ӱ�����е�������(FR*SB)��1%ˮƽ�ϳ��ָ���ع�ϵ������Ӱ�����ж�����ӯ����������������Ӱ�죬�����������ɻ���Ӱ�����й�ģ�ᵼ������ӯ�������½������ǣ�Ӱ�����ж���ҵ�����Ƚ��Բ��������Ӱ�졣Ӱ�����й�ģԽ�����������в�������Ŀ����ԣ������յ������������Է������ӣ��������Ƚ��Եĸ���Ӱ���Խ���������������ɻ�֮ǰ��֮���ʱ����ϱ���Ϊ�������ĸ����ϵ�����ڴ����������ɻ���ʱ����Ӱ�����е�������(FR*SB)����Ϊ�������������ϵ������Ӱ�����ж������Ƚ��Բ�����������Ӱ�졣 Ӱ�����еķ�չ��һ���̶�������ڼ�ܺ���ҵ�����йأ�����֮��Ļ���������˫Ӯ���Ҳʹ��Ӱ�����п��ٷ�չ��ͨ�����ĵ�ʵ֤�������˽����ҹ�Ӱ�����ж���ҵ����ӯ���������Ƚ���Ӱ�죬���ڽ�һ����ʶӰ�����и������г������Ļ�������ս���Ӷ�ʹ��ҵ���кͽ���ҵ�ܸ�����Ӱ�����еķ�չ����һ�����ٺ��ȶ������Ŀ��ǵ����ݵĿɵ��ԡ������ԣ�������ϸɸѡ����ѡ����76����ҵ������Ϊ�о�������һ���̶��ϣ������з�Χ�����ƿ��ܵ����������ݵĿ��Գ���ƫ���δ�����о��У�Ӧ�����������������ݵ������� �ο����� [1]Paul McCully,Teton Reflections,PIMCO Global Central Bank Focus,2007:11-12. [2]FSB. Shadow Banking: Scoping the Issues [R]. Financial Stability Board, 2011. [3]���껭.Ӱ������ҵ���ģ����ҵ����ӯ�������ͷ��ճе�������Ӱ���о�[D].�����ƾ���ѧ,2018. [4]���ഺ,����.Ӱ�����ж���ҵ�����Ƚ��Ժ;���������Ӱ��——�������VARģ�͵Ķ�̬����[J].Ͷ���о�,2014(33):24-35. [5]�й��������е���ͳ��˾��ɶ����е���ͳ�ƴ����Ͽ�����.Ӱ��������ϵ���ں�������[J].���ڷ�չ����,2012(32):64-79. [6]������.Ӧ�ӽ��ڽṹ�ݽ��Ƕȿ�����Ӱ������[J].�����ݺ�,2013(04):27-30. [7]Pozsar.Z,Adrian,T. & Ashcraft.Federal Reserve Bank of New York Staff Reports Shadow Banking [J].Economic Policy Review,2010,55 (6) :774-798. [8]Sarah Sanya, Simon Wolfe.Can Banks in Emerging Economies Benefit from Revenue Diversification?[J]. Journal of Financial Services Research, 2011, 40(1-2):79-101. [9]����.�����г���������Ӱ�����й�ģ���й���ҵ����Ч���Ӱ�����[J].��۾����о�,2015(07):26-35. [10]������,����,������.�ҹ������г�������ҵ���е�Ӱ�����[J].����ʦ����ѧѧ��(��������ѧ��),2013(04):27-37. [11]Yeva Nersisyan,L. Randall Wray.The global financial crisis and the shift to shadow banking[J].European Journal of Economics and Economic Policies: Intervention,2010,7(2),377-400. [12]Tobias C. Michalak,André Uhde.Credit risk securitization and bank soundness in Europe[J].Quarterly Review of Economics and Finance,2012,52(3),272-285. [13]���Ć�.�й�Ӱ�����еľ���ѧ�������Խ����ȶ���Ӱ��[J].���ڼ���о�,2020(05):37-47. [14]�����.�ҹ�Ӱ�����ж���ҵ����ӯ������Ӱ���о�[D].���ݴ�ѧ,2018. [15]���.�ҹ�Ӱ�����ж���ҵ���е�Ӱ���о�[D].ɽ����ѧ,2013. [16]���.Ӱ�����С��ʱ����ѹ���������Ƚ���[J].���ڼ���о�,2019(01):31-52. [17]������.Ӱ�����ж��ҹ���ҵ�����ȶ���Ӱ����о�[D].������ѧ,2018. [18]�±���.Ӱ�����ж��й���ҵ����ӯ��������Ӱ�����[D].�����ƾ���ѧ,2015. [19]션홍타오,배수현.An Empirical Study on the Impact of Shadow Banking on the China’s Bank’s Profitability and Soundness[J].전산회계연구,2019,17(1),73-99. |

��ҵ���б�������

��ҵ���б������� dz̸�ҹ���������

dz̸�ҹ��������� �¹�������Ϣ��¶

�¹�������Ϣ��¶ ��������Ϣ������

��������Ϣ������ ���й�˾��ƱͶ��

���й�˾��ƱͶ�� �¹�����Ӱ������

�¹�����Ӱ������ ��С��ҵ��Ӧ����

��С��ҵ��Ӧ����

{kind=link}