高速经济发展下的金融小镇的发展与不足

|

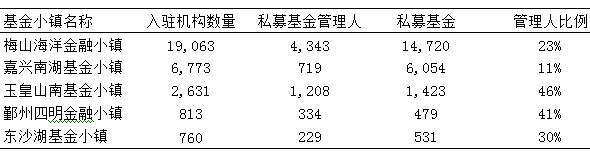

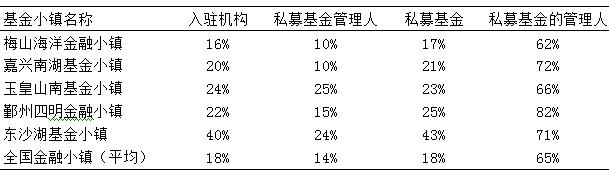

——以鄞州四明金融小镇为例 邓欣玮 干嘉璐 浙江财经大学会计学院 基金项目:浙江财经大学2021年度研究生校级科研项目“保险资金放松管制与VC投资行为:理论分析与实证检验 ”(21XJKT031);浙江省高校重大人文社科攻关计划项青年重点项目:私募基金产业集聚对浙江企业创新质量提升的作用机制及经济后果研究—以基金小镇为例(2018QN052) 摘要:鄞州四明金融小镇紧跟浙江省特色小镇主导思想,在打造2.0新阶段工作中紧锣密鼓扎实有序推进。通过金融机构集聚发展,有效提升金融服务实体经济能力,助力鄞州区高质量转型发展,为全省金融特色小镇建设起到表率作用。本文在打造特色小镇2.0的背景下,概括了鄞州四明金融小镇当前发展现状、不足与建议,为鄞州四明金融小镇的长期发展提供建议。 关键词:金融小镇:发展现状;改进方式 产业集群对一国经济发展有重要驱动作用,传统产业集群理论侧重于工业领域,但是金融产业集群已成为不可忽视的现象,金融作为现代社会经济运作的“血液”,能够提供大量的资金、人才和工作岗位,而金融集聚又是金融产业发展的重要形式[1]。在这个环境与背景之下,金融小镇应运而生。金融小镇是特色小镇形式之一,而浙江省作为特色小镇的先行者,自创建特色小镇以来,已形成一批以数字经济为主导的特色产业集群。在各种特色小镇中,浙江省金融小镇在数量上遥遥领先,金融小镇背靠我国经济新常态,打破传统金融模式,为供给侧结构性改革和创新驱动发展提供了有效的金融资本支撑。金融业具有轻资产、轻人力、财富高度密集的特点,能对产业发展起到引领和支撑的作用,在带来高额税收的同时,能够反哺当地实体经济,提供大量就业机会。金融小镇将众多基金公司聚集在一起,形成金融资源聚集地,催生出金融产业的聚集效应,使企业与资本间的沟通更加顺畅,成为区域济结构调整和转型的及时,更好地促进地方产业转型和地方产业链经济发展。为了吸引各方机构入驻,基金小镇推出落户奖励、用房补贴、人才补助、税收优惠等一揽子优惠政策,金融小镇为在小镇中办公的工作人员提供了良好的配套设施和舒适的环境。 在众多金融小镇中,鄞州四明金融小镇作为优秀代表,充分借助宁波创建全国首个国家级保险创新综合试验区和普惠金融改革试验区的契机,重点在保险创新、基金服务实体经济、科技赋能金融凸显试验区之核心地位。同时,依托港口、制造业优势,探索实践供应链金融等新兴金融业态。四明金融小镇以保险全产业链、私募基金和金融科技作为特色产业,积极引进金融、类金融总部机构、保险科技机构、基金类企业和第三方支付、融资租赁、商业保理、债券交易等新型金融机构。不断汇聚区域性、功能性金融机构,基金类企业,新型金融服务机构、金融中介服务机构、保险全产业链机构等,小镇在政府的引领下不断发力,进行产融结合,落地了一批特色金融企业,与多家基金类企业签订战略合作协议,引进基金入驻,并鼓励投向重点支持的实体产业发展,为其他地区金融小镇的发展指引了方向。 一、鄞州四明金融小镇发展历程 宁波鄞州作为近现代中国金融的发源地以及宁波国家保险创新综合试验区的中心区,是长三角最佳投资区域之一,也是宁波市最具实力的市辖区域。鄞州以“敢为,求实,争先”的精神锐意进取,全力实施集中攻坚“六大”战略,依托产业基础,整合优势资源,着力打造四明金融小镇,临海的地理位置为鄞州四明金融小镇提供了便利的交通环境,历史悠久经商历史和“宁波帮”精神为小镇提供了优质的金融文化。金融小镇是我国在经济新常态下,打破以各类金融中心为代表的传统金融业发展路径的新探索,可以为供给侧结构性改革和创新驱动发展提供有效的金融资本支撑。依托自身优势,不少地方都在打造基金小镇、金融小镇,在做大做强金融产业的同时,也撬动着经济转型升级。促进特色小镇健康发展,必须强调坚持发挥市场在资源配置中的决定性作用,同时更好发挥政府引导作用。鄞州四明金融小镇从一开始就梳理了开发逻辑:产业思维与市场化。所谓市场化的逻辑,就是指政府引导、企业主体、市场运作。小镇坚持“政府引导、市场运作”原则,初步形成了以主要负责人挂帅服务机制为保障、以市场主导开发建设机制为重点、以政企合作招商运营机制为支撑的小镇建设发展机制。 二、鄞州四明金融小镇发展现状 (一)打造全新的生态环境 浙江省要求把小镇建设成为至少 3A 级景区,根本目的不仅仅在于强调发展旅游业, 而是期望借助这种方式打破传统产业之间的隔阂,形成资本、文化、人才、产业等要素的重新组合,并在这种重新组合中不断创造出新机会,激发出新动能[2]。鄞州四明金融小镇将生态、生活、生产三者互相融合,以“三生融合”为导向,将金融小镇设计成了“三轴十景”的生态环境,通过小镇的不断努力,小镇于2018年通过了3A景区考核验收。舒适的办公环境,完备的一系列配套服务,便利的交通及紧靠商业中心进一步放大了小镇的虹吸效应。与此同时,鄞州四明金融作为一个较小的金融载体,不断带动着周边产业园区的创新和生产。据统计,小镇的金融商务核心区、特色金融示范区、创业孵化动力区等区块已集聚各类从业人员48000多人。 (二)小镇运作较为规范 中国证券投资基金协会在2014年出台《私募投资基金管理人登记和基金备案方法(试行)》,规定私募基金管理人应当向中国证券投资业协会履行基金管理人登记手续并申请成为基金业学会会员。截止至2020年10月,鄞州四明金融小镇已近聚集私募基金及私募基金管理机构813家,规模远小于国内发展较为成熟的金融小镇,如梅山海洋金融小镇、嘉兴南湖基金小镇、玉皇山南基金小镇等。从入驻机构类型来看,其中私募基金管理人334家,入驻私募基金479家,私募基金管理人占比41%,远高于绝大多数金融小镇。 鄞州四明金融小镇入驻私募机构(含GP和fund)813家中,其中在中国证券投资协会备案入驻的机构175家,占比为22%。与在国内具有较大规模,发展规范的基金小镇相比较,鄞州四明金融小镇入驻机构备案比例全国金融小镇平均比例18%。 表1 入驻机构数量和类型分布  数据来源:国家信用信息公示系统和中国证券投资基金业协会 表2 入驻机构协会备案比例  数据来源:国家信用信息公示系统和中国证券投资基金业协会 (三)配套功能完善,打造创新生态 在配套功能方面,小镇共分特色金融示范区、生态公园景观区、创业孵化动力区、金融商务核心区、精英人才生活区、财富管理总部区等六大区块,各区块良好的协同效应。同时,小镇对不同业态、不同成长周期的企业量身定制符合其实际需求的扶持政策,对金融相关人才给予相应的工作补贴和特殊贡献奖励等“绿色通道”政策,以“智慧服务”吸引金融人才集聚。构建创新生态系统主要迎合风险投资行业的需求,鼓励研究和创新思想商业化,以确保获得尖端技术[3]。鄞州四明金融小镇借助全国首个国家级保险创新综合试验区和普惠金融改革试验区的契机,重点关注保险创新,于2018年成立保险科技产业园,为保险创新企业提供温床,也为风险投资者提供良好的平台。同时,小镇依托港口、制造业优势,探索实践供应链金融等新兴金融业态,打造“有动力、有智力、有活力”的特色金融集聚区,发展创新生态系统,充分发挥各机构之间的协同效应。通过地区的大力帮助,小镇现今整体投资强度392万/亩,创建以来累计实现税收近40亿元。在小镇的有力拉动下,2019年鄞州区金融业增加值实现350.24亿元,增长11.4%,占全区GDP18.1%,拉动GDP增长2个百分点,贡献率29%。2020年3季度,鄞州区金融业增加值实现294亿元,按可比价格增长10.3%,占区域GDP比重为20.7%,拉动GDP增长1.9个百分点。同时小镇也推动了地方税收高质量增长。2019年鄞州区税收收入453.4亿元,每平方公里税收强度为0.55亿元,同期小镇实现税收9.3亿元,每平方公里的税收强度为2.9亿元,是鄞州平均水平的5.27倍,财政贡献已初步显现。 三、鄞州四明金融小镇发展存在的问题 (一)异地办公现象明显 当前鄞州四明金融小镇的私募基金管理人的注册地与实际办公地(或者私募基金注册地与其私募基金管理人的办公地)相分离的情况普遍存在。入驻鄞州四明金融小镇的基金管理人和基金的管理人中只有19.01%的人办公地址在浙江,且办公地址在浙江并不代表在鄞州四明金融小镇中办公。注册地与实际办公地分离的私募基金异地办公会带来很多监管问题,一旦发生案件纠纷,属地监管原则就显得捉襟见肘,导致监管不足,若由实际办公地来监管又不符合属地的监管原则。吸引基金入驻鄞州四明金融小镇小镇的原因主要还是当地优惠的政策条件,在宁波基金发展的模式还是为“政策聚集型发展”,这与发展当地产业的初衷背道而驰。 (二)退出机制不够完善 鄞州四明金融小镇尽管对违规和没有完成协议的机构有相应的惩罚措施,但是却没有制定完善的清退措施。目前鄞州四明基金小镇的入驻基金都在持续高速增长,但入驻的很多企业存在违规经营、高金融风险等问题,没有引入完善的退出机制,考核也不灵活,没有建立一套适用的绩效考核评价体系,对入驻机构履行承诺及风险合规情况并没有进行一个全面、系统、常态化的排查,对于基金管理人和基金风控情况也没有实现全面、动态、精准、穿透的综合监测监控。不能够及时清退问题企业,一方面问题企业不清退继续享受金融小镇的优惠政策是对地方财政的浪费,另一方面,一旦问题爆发,会对社会造成不良影响,也不利于小镇的声誉。 (三)高端金融和科技创新人才储备上缺乏优势 相比于宁波,更多的投资者愿意把钱投降上海、北京、深圳、杭州等金融发展更加发达活跃,投资选择更多的地区。高端金融和科技创新人才也更愿意去经济更加发达的地区发展,那里有更多的工作岗位可以选择和更好的发展机遇。在小镇处于特色小镇2.0发展的新风口和也面临新的挑战,高端金融和科技创新人才储备可以帮助小镇抓住机遇,加快小镇发展,提升小镇的影响力,储备不足将导致小镇发展后继乏力,小镇的吸引力日趋减弱最终变成恶性循环。 四、推动鄞州四明金融小镇发展建议 (一)制定差异化政策,推动基金管理人在注册地办公 良好法律环境有利于进行风险投资行为,由于风险投资行业的运作需要复杂的契约安排,一个尊重法治的运作良好的的法律体系和减少官僚复杂性将有利于风险投资在一个国家的运作[5]。国内普遍存在私募基金管理人注册地与实际办公地相分离的问题,这与各地政府在制定税收优惠和地方补贴等扶持政策有关,“政策聚集型发展”的城市异地办公的比例更高。因此,企业应当根据地方需求和产业基础,将优惠政策差异化,推动基金管理人在注册地办公。中国风险投资机构在决策时具有明显的本地偏好,即倾向于投资与自己地理距离较近的企业[6]。无论从处理异地办公还是发展地方产业来说,培养本地投资者都是一个很好的选择。鄞州四明金融小镇需要充分借力宁波创建全国首个国家级保险创新综合试验区和普惠金融改革试验区的契机,坚持发展重点在保险创新、基金服务实体经济、科技赋能金融凸显试验区之核心地位的目标,建立自身差异化定位,提升基金小镇相关基础设施服务水平,打造创新生态圈,大力推动私募基金管理人的注册地与主要办事机构所在地设置于同一监管区域内。小镇需要与政府协同宣传原则底线要求,不能只看成果而不看效果。 (二)建立诚信体系和监管清退机制 政府要带头建立社会诚信体系,推动诚信监管发展。金融小镇诚信体系建设是一个良好的展示窗口。鄞州四明金融小镇小镇虽有对表现不佳的企业有一定的惩罚措施,但这不能有效促进小镇的发展。破产法对一个国家的风险投资强度有显著影响[7]。对小镇内部劣质机构的破产清退也至关重要,鄞州四明金融小镇可以借鉴北京基金小镇事前审核、事中监管、事后处置,做到让不好的企业进不来,督促表现不佳的企业及时整改,及时清退劣质企业。同时,还需要制定相应的考核体系,对不同类型的企业有不同的指标,不能变成一刀切,这样才能做到有理可依,有据可循。对表现不佳的企业要求整改和对劣质企业的及时清退可以对小镇内的其他企业起到警示作用,引导已入驻机构对自身进行日常审查和整改。对于那些对小镇和地方产业发展做出积极贡献的优质企业,需要给以奖励,让企业明白合法、合规的运营能获得的额外好处。 (三)紧跟产业发展规划,紧抓机遇 编制产业发展规划,在制定小镇总体发展规划的基础上,积极对接专业机构,结合鄞州独特的产业基础和区位优势,对未来几年小镇的具体目标、发展步骤、实现路径等进行了系统谋划和全面部署。完善专项扶持政策。在政策扶持上不搞恶性竞争,找准小镇产业定位,重点引进行业领军企业、在细分领域有一定市场地位的新型金融业态以及宁波本土优质类金融机构,并对不同业态、不同成长周期的企业量身定制符合其实际需求的扶持政策。培育创业创新系统,有必要建设技术人才和研究人才,同时需要具备商业管理技能的企业家将创新思想推向市场,最终实现技术的商业化[8]。同时,对金融领军人才、金融高级管理人才、紧缺金融人才等,给予相应的工作补贴和特殊贡献奖励,并在人才落户、医疗服务等方面享受“绿色通道”政策,吸引了金融人才集聚。抢抓国家战略机遇,牢牢抓住宁波创建全国首个国家级保险创新综合试验区的契机,全力打造综试区之核心区,以保险全产业链和私募基金作为特色产业,积极引进保险科技机构、基金类企业和第三方支付、金融科技等新型金融机构。加快产融结合,打造高质量品质小镇产业定位为小镇发展指明方向,小镇的环境设施建设则是将设想落到实地的物理载体。 参考文献: [1]孙雪芬,包海波,刘云华,等.金融小镇:金融集聚模式的创新发展[J].中共浙江省委党校学报,2016,32(06):80-84. [2]郁建兴,张蔚文,高翔,等.浙江省特色小镇建设的基本经验与未来[J].浙江社会科学,2017(06):143-150. [3]Lerner J.The future of public efforts to boost entrepreneurship and venture capital[J].Small Business Economics, 2010,35(3):255-264. [4]Lu Haitian T Y C. Venture Capital and the Law in China[J]. Hong Kong Law Journal, 2007,1(37):229-272. [5]张曦如,沈睿,路江涌.风险投资研究:综述与展望[J].外国经济与管理,2019,41(04):58-70. [6]Jeng L A, Wells P C. The determinants of venture capital funding: evidence across countries[J]. Journal of Corporate Finance, 2000,6(3):241-289. [7]van Pottelsberghe B, Romain A. The Determinants of Venture Capital: Additional Evidence[J]. Deutsche Bundesbank, Research Centre, Discussion Paper Series 1: Economic Studies, 2004. |

商业银行保本收益

商业银行保本收益 浅谈我国互联网消

浅谈我国互联网消 新冠疫情信息披露

新冠疫情信息披露 美联储加息对人民

美联储加息对人民 上市公司股票投资

上市公司股票投资 新冠疫情影响下美

新冠疫情影响下美 中小企业供应链金

中小企业供应链金

{kind=link}