���ֻ���̬���ջݽ��ڸ���������˵�·��̽��

|

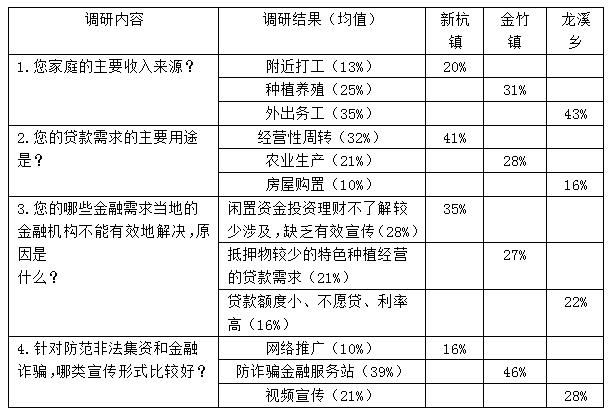

ʷ���� �㽭����ְҵѧԺ ������Ŀ���㽭ʡʡ����У��������ҵ�����Ŀ�ʽ�����“���ֻ���̬���ջݽ��ڸ���������˵�·��̽�� ”(��Ŀ��ţ�2021YB07)�������ˣ�ʷ���档 ժҪ���ڽ��ڹ�����ĸ���е������ݱ����ʱ�������£������������ս�Ե����岿�𣬰ѿ��ջݽ��ں�ũҵũ�����ֻ�ת�͵������ƣ��۽���������ɫ��������Ӫ�ͽ�����̬�����Ż��������⣬ͨ��ʵ���ʾ�����̸��̸����ʽʵʩ�����У�����ϸ��ȫ������ݷ���������ȽϷ��������ϣ������������ڹ����������ƥ���ϵ������������±仯�����ֻ��ջݽ��ڻ��������������ԵĽṹ�Խ��ڹ���ì��Ҫ����չ���ڷ������塢������ũ���ڲ�Ʒ����Ծ�������г���ǿ�����ڲ�Ʒ�ͷ���ľ���Ч��Ч�ԡ�������ʵ��ǿ��ɫ��ҵ���ȷ��洴��·���� �ؼ��ʣ����ֻ����ջݽ��ڣ�������ˣ�ƿ����·�� ʮ�Ŵ�ս���Ե�����й���ɫ������������ʱ�����ҹ������Ҫì���Ѿ�ת��Ϊ������������������������Ҫ�Ͳ�ƽ�ⲻ��ֵķ�չ֮���ì�ܡ����ҹ���չ��ƽ�ⲻ��������������Ϊͻ�����������ǵ����й�������Ķ̰�������ũ���г����������衢���ֹ�����������������Ҫ�����á�ʵʩ�������ս�ԣ����ղ�ҵ��������̬�˾ӡ����������������Ч�����ԣ����Ҫ�ӿ��ƽ�ũҵũ���ִ������Ǿ�ʤȫ�潨��С����ᡢ��������ʵ�ֵڶ�������ܶ�Ŀ�����Ҫƿ������������س�̬�������£�ʵ��������˵���֮����Χ��ũҵũ��ũ��֮���裬������������ƶ����������Ȼ������Ŀǰ�������Դʵʩũҵũ�����ֻ���ʵ�����ȫ�����ˣ�ũҵǿ��ũ������ũ��Ŀ���Dz���ʵ�ģ�“�������������ƪ�£�Ϊ��Դͷ��ˮ��”���ʽ�Ĺ���������������˵�Դͷ��ˮ���������Դͷ��ˮ�����ܴӸ����ϸ���������ˡ� һ���ջݽ��ڸ���������ֻ�ת�͵ı�Ҫ�� ��һ����ʵ���ũҵũ�����ֻ����ʽ���������ȫ�潨��С����� 2020����ȫ�潨��С�����Ŀ��ʵ��֮�꣬��ȫ���Ӯ��ƶ����ս�չ�֮�ꡣͻ���������¹ڷ������鷢���ڴ��������ؼ��ڡ�ũ��Ʒ�������������ѵĻƽ��ڡ�ũ��ҵ�Ĺ��������롢����ũҵ��������Ρ�ũ�������ʩ������ȵȶ��ܵ�����Ӱ�졣����������Σ���и�Ӧ�ÿ������ֻ������������������ݲ��㣬�¿ھ�������Ϣ������ʩ���ںϻ����� ʩ�����»�����ʩΪ�����»���δ�������Ͷ�ʹ�ģ��߿ɴ�11�������ϣ���ֱ������Ϊ�ȳ�������ҵ̬�����ƽ����̷�ƶ���������������������Ƽ���ȼ�������ںϵ��ǻ�ũҵ��չѸ�������Ϊ�������������»�����֧�š���ҵ̬�����졢�¼������ƶ��£�ũҵũ�����ֻ��Ǵ�������[1]����ũҵũ������ֻ���һ���ƴ̣�������һ�����ͣ��䷢չ�����������ս���ڽ��ڷ��������Ҫ�ʽ��ע�롢ũ�����������������������ũ����ɫ��ҵ���Ĺ�Ӧ�����ڵ��ռ��ȵȡ������ӿ����������ֻ��ջݽ���ҵ��ʹ����Ч��չ�Ͳ��ϴ��½���������ʵ������ũҵũ�����ֻ����ʽ���������ȫ�潨��С����ᡣ ������ʵ�����ֻ��ջݽ��ں�ũҵũ�����ֻ���ͬƵ���������ȫ������ �Դ�ʮ�˴�������2014���������������“һ���ļ�”���漰���ӿ�ũ����ڸĸ�ʹ���֧����ũ��չ�����⡣2018��1��2�չ���Ժ�����ġ��й��������Ժ����ʵʩ�������ս�Ե��������9��26��ӡ���ġ��������ս�Թ滮(2018--2022��)���Ƕ��������ս��ʵʩ��������ߺ;��岿������ʱ���ҹ�“��ũ”��������ץ�֡�Ϊ������᳹���ϲ����Ҫ����ʵ���ڹ�����ĸ����ʵ�徭�ã���ʵ�������ڷ���������˵�Ч�ʺ�ˮƽ��2019��2��11�գ��������С�������ᡢ֤��ᡢ��������ũҵũ�岿����ӡ�������ڽ��ڷ���������˵�ָ����������ջݽ��ڱ��⼴ָ�Կɸ����ijɱ�Ϊ�н��ڷ�������������ײ��Ⱥ���ṩ�ʵ�����Ч�Ľ��ڷ���С��ҵ��ũ�����������Ⱥ������Ⱥ�������ص����������꣬���ڿƼ������ܷŴ���������Ϣ������ʧ�ųͽ䡢����Ԥ���ȷ��治�ϸ����ջݽ��ڵ���Ч�ƽ�����������ˣ����������ֽ�һ�������˽��ڻ���ȫ������ֻ�ת�͡�Ϊ�ˣ�ʵ�����ֻ��ջݽ��ں�ũҵũ�����ֻ���ͬƵ�����ᳩͨũҵ��ɫ����Ӫ��������������Ч����ũҵ��չ�������ӿ�������巢չ�¶��ܡ�ȫ��ʵ��������˵�ս��Ŀ�ꡣ ��������ֲ�����ʵ�徭��������ʵ��ǿ������ҵ�����ջݽ��ڷ�������ֻ� ��ҵ�������ֻ�ת��Ͷ��“����Ȧ��”�����������ں˻��Ƿ���ͻ����������ڿƼ���������ֻ�ת����ʵ��ǿ�����ջݽ���ҵ��ؽ���עĿ��ͻ�Ⱥ������������û�����ȣ���ǿ�ͻ���ԡ�Ϊ�ˣ���ȵ���������ũҵũ�����ֻ�����ʵ�������ʽ�ƿ������������ɫ��������Ӫ��������̬�����Ż��������������µ����ͽ��������ڲ�ҵ������չ���졢����������Ķ�Ԫ�仯��������������IJ���ӿ�ֵȣ���ֲʵ�徭������Ϊũ�������¸��ṩ��Ƶ����Ƭ�����������������IJ�Ʒ�ͷ������⣬�����������ֻ��ջݽ��ڵ�ʵʩ��Ҫ�۽������ֻ����������ʵ�ֹ��̻�����Ԥ������ƣ�������ǿ�������Ѽ������ϡ���ϼ��������ʽ����ý�ǿ��ʵʱ������ˮ��ؼ����ݷ�����������ս�ǿ�����������ƥ�仯�����ջ����ǿ��ʵʱ���ơ���ɢ���ͽ䣬����ʵ�ֿͻ�������������շ���������ͷ������Ϊ��������ṩ��Ч�Ľ���֧�ţ�������ҵ���з���ʵ�徭�õ��������������ڹ�����ṹ�Ըĸ�[2]�� ����������ʵ�����ֻ��ջݽ��ڵ���Ҫƿ�� ��������˸��и�ҵ���ֻ�ת�͵IJ�������������㽭ʡ���������ܱ�����ũҵũ�����ֻ�����ʵ�������ʽ�ƿ����ͨ�����ݷ�����ʾ��ǰ���������ֻ��ջݽ�����Ҫ��������5�����⣺ ��һ��ũ��������ʽ���Ӷ�Ԫ��������������ֶ��������ƣ������ڹ���ì������ͻ�� ��������������˵�ʱ�����磬���е�������徭Ӫ����ɫ����ֲ��ֳ��������ҵ��Խ��Խ�࣬�ɴ����µĴ���������ֶ�Ԫ�������ӻ����ƣ�������Ը������ǿ�����ܽ��ڷ����³���壬������������ʾ��������ͨ�����ѽ��������ı���������ߵģ�������������ڻ������ʱ���������50%�������������ڹ���ì�ܽ������ԣ������������ʹ�ģ������DZ�ڷ��գ��谭��ҵ׳���ũ���������ա� ������ȱ����Ч�ļ��������͵������ƣ��Ŵ���Ʒ���²��㣬�ƶȽ�Ϊ���� ����������ʾ��������Ϣ����͵�������ȴ�ͳ��������ɹ�����ߣ��ߴ�62%�ı��������������ڲ�Ʒ���¶������㡣����ʵ�ط�̸���е������������ֻ�����֧�Ų��㡢���ڴ��ºͷ��շ�����ì�����Ի��⣬�е��������������������ƶȺͽ����ļ�Ч�����ƶȣ����еĻ��ڷ��շֵ����ƺ͵���Ʒ���»��Ʋ���ȫ�ȣ����ڻ���Ϊ�˸��õ�֧ũ��ũ��Ҫ�����ƶȸ��£�������Ч�ļ��������͵������ơ� ������ũ��Ͷ��������һ������֪ʶ�ѷ������еķ������������λ �ڶ�Ͷ������״���ĵ��з����з��֣�Ͷ�����ƵĹ���ì���쳣ͻ�����ߴ�69%�ĵ��ж����˽����еĽ������ƹ��ߣ������е����Ʋ�Ʒ֪ʶ�ռ����������⡣��ʵ�����ǵ�������ԣ�����������ŲƸ���ֵ��ʶ�IJ��Ͼ���[3]����Ϊ���ڻ���������˵��ھ������ǵ�Ͷ������������ʱ�Ƴ����ƹ�ƥ��ȽϸߵĽ��ڲ�ƷҲ�����еȽ��ڻ���ؽ���������г������ͽ��ڷ����µĽ���㡣 ���ģ�������̬����Ƿ�ѣ���Լ��ũ������Ч�Ľ��ڷ��� ��Ȼ�������������Ѿ���ʶ�����õ���Ҫ�ԣ����ǹ����Լ����õ����ĺ������ݡ���ѯ��ʽ���������ά����֪ʶ�����˽⣬���е���ð������������������ż����ʣ����շ�����ʶ������������������λ�����ý������Ȳ��㡢�ͷ��ͽ��ƶ�ȱʧ����Ӱ��������Ľ�����̬�����ͽ��������ɴ˶���ѭ�������ũ����ڷ���Ŀɻ���ԡ� ���壩��������ҵ��չ�β�룬������ɫ��ҵ������ؽ����ǿ ��1 �����������ֵƫ�ƶȵĵ�������ֲ���  ͨ�����е����ĶԱȷ�������Ȼÿ����������ɫ���Ʋ�һ�������1��ʾ���º����ҵ������Ϊ�ۺ��ز�ҵ����չ��Ϊ����������ɽ϶�ر����˾�ҵ���������ũҵ��ҵ����չ��ȫ���ټ����Դ�Ϊ���е��������ε����ͻ�������������ǽ϶�������ֲ��ֳ���������룻����Ϫ�������෴��ֻ�Ǽĵ�ˮ��ֳ���Dz�ҵ�����кܴ������ռ������ҵ�������������ˣ�������Ƚ�ƶ�Ϊ��ѡ���ݹ��û�������Ĵ�������ƫ�ߡ��������ϱ��ó������Ĺ�ʶ���ǽ�����ɫ��ҵ���������ڲ�ҵ׳�����¸���ʶ����ͨ�¸�������ʵ���������ũ�����ԣ������Ը�����ڽ��в�ҵ�����Ͳ�ҵ�������ӳ��Ĺ����У�����ڹ�����ƥ��Ȳ���+�������������ϲ��Щ���нϸ���ɫ��Դ�Ĵ�ׯ��ҵ�������ͽ��輸���Ǹ��������հס� �������ֻ���̬���ջݽ��ڸ���������˵�·�� ���ֻ���̬�����£����ڽ��ڹ�����ĸ�ij��������ƽ������ڻ���Ӧ���۹���������г������Ļ�����Ҫ��������������˹������ԵĽ��ڹ���ì��[4]���������ֻ��ջݽ��ڵ���Ч�Ժͳ�Ч�ԡ� ��һ�����ƽ��ڻ���������ϵ����չ���ڷ������壬���½��ڲ�Ʒ���������������ڹ���ì�ܵ�ͻ��ƿ�� ������������ڻ�����һ������Ͷ���������ѷ����ձ���棬�ƽ̨�������С�֤ȯ�����չ�˾������פ����ȵ��У��Ƴ�����ũҵũ�����ֻ��Ͳ�ҵ�ṹ�ص���Ŵ���Ʒ�����¸������ĵ�����ʽ���������������ɫ�Ͳ�ҵ�������Ա�“һ��һƷ”ʾ�������裬ʵ�ֽ��ڻ������ҵ��Ŀ�ľ��Խӣ�ͬʱ������ʵ��Ҫ����ֵ�����������ʽ����Ͻ��ڻ���������ƽ̨��������˾�Ƚ��������ʡ�����������Ϊһ����ۺ��Է���վ�����ƽ��ڻ���������ϵ����չ���ڷ������壬������ڷ��ǣ����½��ڷ����Ʒ����ͨ�����������������������������ջݽ��ڷ���ҵ�¸����������������������ڹ���ì�ܵ�ͻ��ƿ���� �������������շֵ������ij�Ч���ƣ������ũ������������̶ȣ���Ծ�������г� ���ũҵ��������������Ȼ�ֺ������ɴ˴������Ŵ����ղ��ɿغͲ��ɲ��ͻ��������ͨ�����������ƶȡ��Ŵ���ʧ�������ơ��ط����ղ����������뱣�չ�˾���ڻ���˾����Ѻ������˾����������˾�ȶ�άһ��ķ��շֵ�������Ч����[5]�����ڴ���������ģ���Ƴ������Ŵ����������δ�������������������������Ĵ�����ƶȣ���ǿ������������Ŀɻ���ԣ���Ծ�������г�������֧��������˱�����һ���˹�������ǵ�����ӯ��ΪĿ�ĵ�ʱ��ʹ�������в���Ҫ�����ũ������������̶ȣ���֧ͬ�ֽ��ڸ���������˵Ŀɳ����ԡ� ������ǿ�����ڲ�Ʒ���������ľ��Ժ���Ч�ԣ��Ż���������̬��������������������� ���ڲ�Ʒ�ķ����������ݺͷ�ʽҪ������ˣ���ʵ������������ǵĻ�����������Ҫ�������������콨���������������ݿ⣬��ַ����������ݵij�ʵ���ƺͳ���Ʒ�µĹ����������Ŵ������졢�˶����������ã����Ͻ��ڹ������彨�����ż�����ʧ�ųͽ���ƣ���������������������Ŷ�ȡ�����Ż����ʵȽ�������ʧ��������轵������ȡ�����š������Ű���ͣ����ۻ���ũ��ز����ȳͽ��ʩ�������������ƶȣ��������������Ϊ���������������á���������������÷�����������Ϊ����ij���Ʒ���������������“�������”�Ľ��裬�����ʽ�Ŀɻ���Ժ�����Ƹ���ֵ�������� ���ģ�ͨ������������ʵ��ǿũ�����ֻ���ҵ�����裬��벢�ټ���������չ���� ������ʵ��ǿ��ɫ��ҵ������������ũ�帻���Ͷ���������ũ��������ʶ��ʵ������ҵ������ũ�����ԣ����Ҫ�ٴ롣Ϊ�ˣ����Գ�����ɫרҵ�����磬�۹�������ת��Ϊ����ɱ���������������ǿ�弯�徭�õ�ͬʱ������ʵ�ֱ��ֺ죬���Ӵ���Ʋ������룻ͨ������PPPģʽ���������ʵ���ʽ����������ʵ������ҵ��������������Դ��������ѵ�������г���չ���ʽ���[6]��ʵ�ִ�����������Ʒ�Ʋ�ҵ��֧����ҵ���ٴ����ݡ��Ƽ��㡢�˹����ܵȽ��ڿƼ��ֶε����·�չ���ƣ��������ݷ����ͼ���֧�Ž���һ��Ч�ʸߡ��ܿ��ϡ�����С������Ŵ�����ģʽ���ƽ�ũ������ƽ̨�����ֻ���Ӧ�����ڵ�ģʽ����ռ���ʵ�����ֻ��ջݽ�����ũҵ��ҵ��������ʽ��չ���ӿ��ӳ���ҵ�������о���ӹ������������ӹ����ִ������ۡ���������Ϊһ�岽����չ�����ȴ���߲�ҵ����ֵ������Ʒ��������ʵʩ�ǻ�ũҵ��������������Ƕ��ջݽ��ڵĻ�øУ��������ڸĸչ���ջݽ������ֻ��ĺ����� �������ս��Ϊδ���й���巢չ���ճ����û������ʽ��Դͷ��ˮ��ʵ��������˵�һ��������ֻ�����������ڷ����ṩ�������ͬ�ģ�����ǰ�У����ܻ���������˵��ʽ����֣��Ӷ���ͬ��д�������ȫ�深�١��й����ȫ��С���Ļ���ƪ�£� �ο����ף� [1]�ܷ���,��ӨӨ.�ջݽ�����ϵ��ũ����ڷ����µ��о�[J].���ڽ����о�,2017(05):23-25. [2]������,����.�Թ�����ṹ�Ըĸ��ƶ��ҹ�ũ���ջݽ������չ[J].�����ݺ�,2017(02):17-22. [3]��ͬȫ.��ũ����ͥ�ʲ���ծ����ũ���ջݽ��ڹ�����ṹ�Ըĸ�[J].�й�ũ�徭��,2017(05):39-42. [4]������,�²�.���ũ���ջݽ��ڹ�����ṹ�Ըĸ�[J].��������о�,2019(01):5-10. [5]������.�ձ�ũ����ڷ�չ�ľ������ʾ[J].ũҵ����,2019(02):88-89. [6]���,Ѧ����.ũ�������ũҵ������ṹ�Ըĸһ����������[J].�ӱ�����,2019(02):58-62. |

��ҵ���б�������

��ҵ���б������� dz̸�ҹ���������

dz̸�ҹ��������� �¹�������Ϣ��¶

�¹�������Ϣ��¶ ��������Ϣ������

��������Ϣ������ ���й�˾��ƱͶ��

���й�˾��ƱͶ�� �¹�����Ӱ������

�¹�����Ӱ������ ��С��ҵ��Ӧ����

��С��ҵ��Ӧ����

{kind=link}