|

——��ɽ��ʡ������Ϊ��

�뿭 �й�������������������֧��

ժҪ������ʮ�Ž�����ȫ�����“���ȷ�չũҵũ�壬ȫ���ƽ��������”����չ�㸲�ǡ����Ρ��ɳ����Ĵ������У����ƽ�ũ����ڷ�չƿ������Ч·��֮һ��ɽ��ʡ������Ͻ�ڴ���������ȫ����Χ�����磬��չ�Ͽ죬������Ͻ�ڵĴ���������Ϊ�о����߱���ǿ���о�������ο���ֵ������ͨ������SWOT����������ϵͳ����Ӱ��������з�չ�Ķ������أ��ҳ��ʺϴ������еķ�չ·����Ϊ��������ũ�徭�÷�չ�ṩ֧�֡�

�ؼ��ʣ�SWOT �������������У����ڣ�����

һ���������

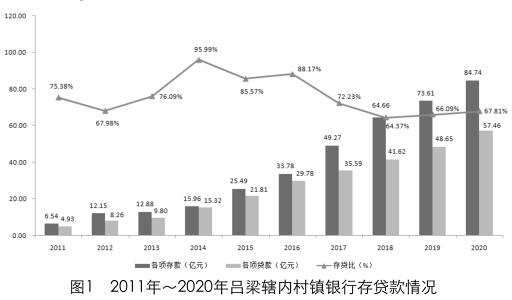

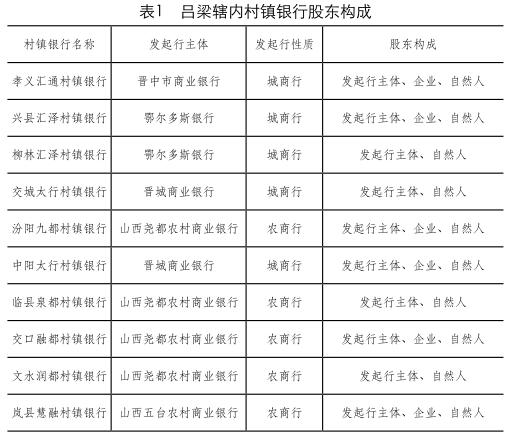

��2010�������Ҵ������г�����չ����ɽ�������й��д�������10�ң��ֱ�Ϊ��Т���ͨ�����ػ������ֻ�����̫�С������Ŷ�������̫�С�����Ȫ���������ڶ�����ˮ����ػ��ڴ������С��������ص�����������Ͻ�ڴ������������ʴ�77%���ӻ�����ģ������ע���ʱ������1��Ԫ���µĻ�����ռ60%������2020��ĩ������Ͻ�ڴ������и��������84.74��Ԫ����2011������78.2��Ԫ������1195.75%������������57.46��Ԫ����2011������52.53��Ԫ������1065.57%��

���������������з�չSWOT����

��һ��SWOT ����������

SWOT �������ֳƵ�˹������Ҫ�Ƕ���ҵ���ڲ����ƣ�Strength�����ڲ����ƣ�Weakness�����ⲿ������Opportunity�����ⲿ��в��Threat�����й��ɣ�ϵͳ�ܽ���ҵ��ս����Դ�����ƶ�����ѧ��ս�Ծ��� ��Ŀǰ��SWOT ��������ս�Թ�������Ҫ������ݣ���ͨ��������Ͻ�ڴ������е����ⲿ���ؽ��жԱȺ��о���������ڷ�չ�����д��ڵı˺Ͳ��㡣

������SWOT�������

1.�ڲ����ƣ�Strength��

��1����������������Ͻ�ڴ����������ڶ������ˣ����ܷ����Ƶ����з�֧������ȣ����н�ǿ���г������������������н������Զ��»�Ϊ���ĵķ��������ṹ���ĸ�������“����һ��”�Ĺ������ƣ����ߡ�ִ�кͼල��ϵ��һ�����ƣ�������Ч���䡢�ڱ�н�䡢�����ܼ��������������ƶȣ���Ч�����Դ����������Ч�ʣ����ڲ������������ϣ��������еķ��տ��Ʋ����ʽ�����ۺϹ������Ȳ��Ŷ��Ƕ����ģ�������Ϣ�Ƚ�Ѹ�٣����Թ��ϲ�ȡ��������Ч�����Ŵ�Ч�ʡ�

��2����Ȩ�ṹ����������Ͻ�ڴ�������������ҵ��ģʽ��Ӫ�Ĺɷ�����ҵ���ɶ�������ҪΪ�������С���ҵ����Ȼ�ˡ���Ȩ�ṹ�����������������£�������Ϊ�����У����������������ȣ��������ù�������Ѹ�ٽ������������ҵ���Ŷӣ���Ч������ҵ��Ӫ�ɱ���

��3����Ϣ��Դ�����㷺����Ϊ��С��“��ũ”Ϊ��Ҫ�������Ĵ������У��ڽ�����������ⷽ�棬���е����������ơ�ҵ����Ա�������ڱ��أ�������Χ�ڣ����������ࡢ��Ϣ��Դ���ص㡣ͬʱ�����ճ�ҵ���У�����Ͻ�ڴ������й�����Ա�뵱��С��ҵ�������ˡ�ũ���ȽӴ��Ƚ����ϵ�����ܣ�����ȫ����˽����˵��������״����

��4���ʱ�����������ǿ�����ݼ�ܲ��ŵ��йع涨���������п��ɷ����в����ʱ�����������ط���ҵ�������н��ڻ���������ջ��⡣��ˣ��������е��ʱ��������ƱȽ����ԣ��ɷ����н����ʱ����䣬��Ѹ�ٽ������������Է��գ�������Ӫ�ʱ�������ʱ����룬����Ч��չ���������ʽ���Դ��

2.�ڲ����ƣ�Weakness��

��1���ڿ����������ơ�����Ͻ�ڴ������еĴ�ɶ���ҪΪ�����к���ҵ���ڸ߹����÷��棬��ɶ�����ӵ�и����Ȩ������һ���Ĺ������գ��ڹ����ƶȷ��棬�������л������շ����е��ƶȹ涨����ʵ��ִ��ƥ��Ȳ��㣻��������ϵ���跽�棬���������в��߱�������Ͻ��10�Ҵ������о�δ����������������ϵͳ��

��2�����մ���ѡ�һ������Ͻ�ڴ������е������ص㶼�������ܾ��û�����˼ά��������ص�Ӱ�죬�������еĴ�������ֵ�ࡢ��㡢���С���ص㣬����������ʵ�ֿ�����������������������ҵ���ڻ�����ȣ����������������ڽ���ϵͳ��һ֧�¶��飬Ʒ��ʵ������Ⱥ���Ͽɶȵ͡���������Ͻ�ڴ�������������٣��Ҷ�Ϊ�������������뾶С����ȡ����㣬��Լ�˴����������������ҵ��Ʒ�ֵ�һ������Ͻ�ڴ������еĽ���IC����δ�ռ�����û���������Ʋ�Ʒ���ṹ�ʹ����������ҵ����ɲ��ִ���ͻ���ʧ��

��3����Ӫͬ�ʻ����ӶԽӿͻ����濴��������������и�Ը�⽫Ŀ��ͻ���λ����ʷҵ���á���չ���ʵ���ҵ����ֳҵ������ “�Ŵ�С���Ÿ�����ƶ”���Ӵ���жȷ��濴�����ִ����������ʮ������ռ�Ⱥ͵�һ�ͻ�����жȽϸߣ�δ�ܳ�ַ���֧ũ��֧С��λ����������ʽ�Ͽ����������е��ڲ�������������ʽ�������ֶεȺ��䷢������ͬ�����컯�����Ի��̶Ȳ��ߡ�

��4���������˲�ȱ��������2020��ĩ������Ͻ��10�Ҵ������й��д�ҵ��Ա383�ˡ���ְλ�㼶�����߹���Առ��23.5%����ѧ�����ֿ������Ƽ�����ѧ����ռ��33.6%������Ա��Դ���� 90%�ĸ߹���Ա��������أ��Ե��صľ��ã����κ��Ļ����˽ⲻ�30%��ҵ����ԱΪ����ְ��Ա��ȱ���������飬������ϵͳ�������衣

3.�ⲿ������Opportunity��

��1��ũ������г����š�����������������ע���ʱ������ż����½�������ʱ�Ͷ��������ǡ�ͬʱ��“ʮ����”�ڼ䣬�������ս�Ե��������ƽ���ũ������г���չǰ��������ã�����Ͻ�ڴ�������ӭ�����÷�չ������

��2��ũ����������г�������������λ��ɽ��ʡ��������Ͻ1������ʯ����2�У�Т�塢������10�أ����ǡ���ˮ�����ء���ء����ء���ɽ�����֡����������ڡ�ʯ¥����161���������˿� 389����������ũҵ��Ϣ������е�������ܻ�ˮƽ��������������ũ�徭���������ģ������ҵ������Ԫ��Э����չ�����ڴ������ж��ԣ��г������������չDZ����

��3��������������֧�֡��������߷��棬��˰����������Ч����С��ҵ��Ӫ�ɱ�;���Ӷ�ũ����ڻ����IJ������á��Դﵽ��ũ���������������н����ʽ�������Ч������ڻ���֧ũ�������������߷��棬���ʹ������д�������ʣ�������ǿ�ջ����ٴ���������Ͷ�����ȣ������Ƴ��ջ�С��ҵ�������ڻ�����Ϣ�����ô���֧�ּƻ�����ֱ��ʵ�徭�ù��ߣ�����Ϊ�����ṩ���ձ��ϵȶ���ٴ�Ϊ��������Ӫ�������õĽ��ڷ�չ������

��4�������Ƚ�����ɹ����������С���н��ڻ�����չģʽ��Ŀǰ���������ɹ�����ֵ�ý�����磬�����������еķ�չ���飬��Ч������ڻ������ձ���ڵ�������ͻ�֮�����Ϣ���Գ����⡣�ϼ���������еĹ������飬���������ƶ��Ⱥ���Ԫ����ȫ��λ���Ŵ���������ӡ��������������������Ŵ���BRIС���Ŵ�ģʽ����Чά����ӡ��������ũ������г�������Ϊũ������ľ��ý����ṩ�˳�����ʽ�֧�֡�

4.�ⲿ��в������Threat��

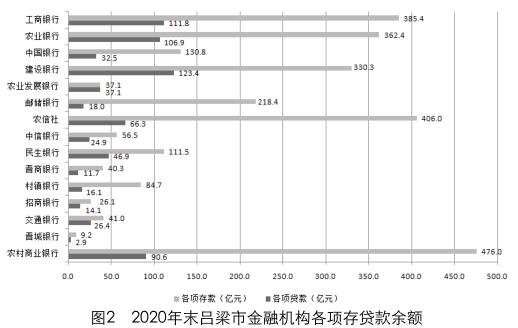

��1��ͬ��ҵ�������ҡ�Ŀǰ�����˴������У�����Ͻ����ũ���ڻ�����Ҫ�У�ũҵ���С��ʴ����С�ũ���С�ũ�������֣���Щ���ڻ�����������࣬�ʽ��㣬���һ�����ʩ��Ϊ���ƣ�Ʒ��ʵ���Ƚ��ۺ����ڵ��ϿɶȽϸߡ�����2020��ĩ������������֧ũ����ڻ���������ռȫ�н��ڻ�����53.86%���������ռȫ�н��ڻ�����38.62%�����������и�����������ֱ��ռȫ�н��ڻ�����3.12%��2.21%��

��2��ũҵ���ڷ������������е��Ŵ�Ͷ�Ŷ�����Ҫ��“��ũ”Ϊ������ũҵ�������ڡ���Ȼ�ֺ���ũҵ�г����������ص�Ӱ�죬�������д��������ȷ���ԣ����սϸߡ�һ�ǵ����ԡ�ũҵ�ľ�Ӫ��ʽ���ʽ��ۼ����ʾ������仹ծ�������Ե��ڹ�����ҵ���������ô���ɿ��Բ�������з��ŵĴ����Ѻ����ֵ�����������������Ϣ���Գơ�ũ�����������ϵ���費���ƣ��������յĿͻ���Ϣ��Դ���ޡ�

��3��ҵ��������ʩ�����ͺ�һ������Ͻ�ڴ���������Ҫʹ���䷢���е�ҵ��ϵͳ������ϵͳ�����ͺ�ά���ɱ��ߵ����⡣����֧��ϵͳ���軺��������������Ҫͨ��������ʽ�����������д�С��֧��ϵͳ���ʽ�㻮Ч�ʵ͡����Ǵ���������δ��������֧����������ϵͳ������֧��������չ�����Ǵ�������ҵ��������¹�̨ҵ��Ϊ�������ֽ����ҵ�����Ρ�

��4�����ջ����ؽ�����ơ��������¼��Ҫ��ǿ�����մ��ã��ƶ��������иĸ����飬�ӿ�������в����ʱ����ƶ��������пɳ�����չ��Ϊ��һ���ķ�չ������Ϊ����Ͻ�ڴ������У����ٵĸĸ��ƽ�ѹ���ϴ�������ڣ����ƽ����ڻ������մ������̷��棬���ɿ������ģ�����ƶ��в����ơ����Ż���Ȩ�ṹ���棬��������ϸ��ս��Ͷ���ߣ��Լ��ĸ������п��ܳ��ֵ��µķ������⣬����ؽ�������о�����Ҫ���ݡ�

�����������з�չ�Բ߷���

��һ����������Ӧ�ڲ�ͬ�β�ȡ��ͬ�ķ�չ����

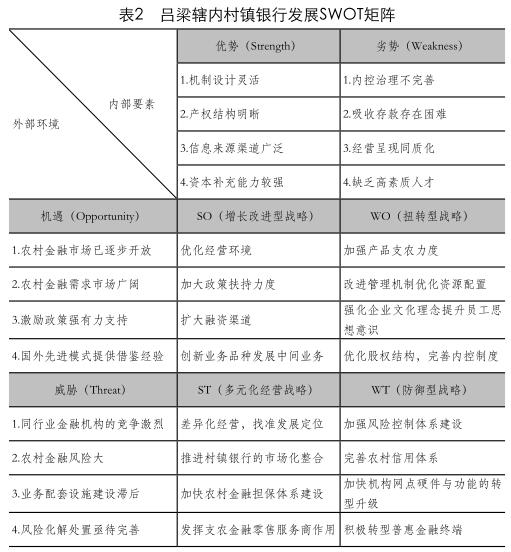

ͨ����������Ͻ�ڴ��������ڷ�չ�����д��ڵ����������Ͳ�������������Ӱ�����ؽ���ϵͳ�����ܽᣬ���г����������ƣ�������Ե����������ս�Թ滮������SO ս�ԣ������Ľ���ս�ԣ���WO ս�ԣ�Ťת��ս�ԣ���ST ս�ԣ���Ԫ����Ӫս�ԣ���WT ս�ԣ�������ս�ԣ���

1.��ҵ�ڡ���ʼ�Σ�����������в�ȡWT��������ս�ԣ�������ǿ���տ�����ϵ���衢����ũ��������ϵ���ӿ��������Ӳ���빦�ܵ�ת���������Ӵ�Ƽ�Ͷ����ƶ��ջݽ����ն����ܻ���ݻ�����ҵ��չ�Σ��������ST����Ԫ����Ӫս�ԣ������۽��֡���ֳҵ���ջ�����С��ҵ������ͻ�dz��εĴ�����������������������������صĻ����ͻ����ƽ��������е��г������ϣ�����������㣬����ATM���裬�����������ܵȡ���һ���ӿ�̽��ũ����ڵ�����ϵ���裬���Ƶ������ơ�ǿ����������֧ũ�����ն��������ã�������������컯��������

2.�ɳ��ڡ�����������в���WO��Ťת��ս�ԣ����ý��Ǵ���������ͻ�������Ӯ�ĽΡ�������Σ��������������Լ��������߲�����������ıȽϳ���ľ�Ӫ����Ϳͻ�Ⱥ�壬ũ�徭��Ҳ�����˿��ٷ�չ�Σ�����ũ�����幤�̻��߱���һ�����ʽ�ʵ������Ϊ��Ծ�ľ������壬��������������Ρ�����������������Ҫ������֧ũΪ���ߣ��Ľ����������Ż���Դ���ã�ǿ����ҵ�Ļ����裬�����Ч�ʵĹ����Ŷӣ�ͬʱ�Ż���Ȩ�ṹ�������ڿػ��ƣ��ƶ��������з�չ׳��

3.�����ڡ�����������в���SO�������Ľ���ս�ԣ�������ũҵ��ҵ�����������죬ũҵС��ҵ��չΪ������ҵ����ԣ������ũ��ʵ��רҵ������ģ����Ӫ��ũ�徭�õõ���һ����չ������������ũ����ũ�徭����֯����Ӫ��ҵ�Ƚ������˳���Ŀͻ���ϵ���߱��˽�ǿ�ľ�Ӫ�������ڴ˽Σ��������н��ڲ����Ż��ľ��ý��ڻ����Լ��������ߵ�ָ���ƶ��£���չ��Ϊ�߱���Ϣ��ѯ�����չ�����������ʡ�����֧�ֵ��ۺϷ��������Ľ��ڻ�����

�����������������з�չ����������ⲿ����

1.�Ż���Ӫ�����������������з�չ��������ѭ�г����ɣ������г����ľ����ֶ�����ʵ�֡�һ������Ҫ�Ӵ�Դ������з���“��ũ”�IJ����������ȣ�������Ҫ�ķ��ղ������ƣ��ۺ����ô������������Ϣ�����մ�����ũҵ���յ��ֶ��ṩ֧�֣���ߴ������еĿ��������������Ǵ�������Ҫ�Ӵ�����Ʒ���������ȣ���ũ������㷺���õ��ӡ��㲥����ֽ�������ý�壬ϵͳ�����������еķ�չ��״��ҵ��Χ����Ӫ�ص㣬�����������е������������Ǹ��ݴ������з�չʵ�ʣ���ǿϵͳ���裬�����ӿƼ�����Ͷ�룬�����ʺϴ�����������ı���������������ȫ��Ϣ���磬̽��������������������ģ���ͨ�ʽ�֧��������

2.�������ϵ���衣ά��ũ������������û����ǽ������������г�����Ļ�������ˣ���������һ��Ҫ������ϼ�ܲ��ŵ�������������������š��ط�ý�塢�������Ϣ����ƽ̨�����Ⱥ�ڶԽ��ڼ�����֪ʶ���ռ��ʡ������������ݲɼ�������������ϵط���������ܲ�����ũ�������չ������ϵ��������������ũ�����õ������ݿ⽨�裬��ʵ������ϵ�������������ǿ���빫�취���������С�������Ȳ��ŵĹ�ͨ��ϵ�����ʧ����Ϊ�������ಿ�����ϳͽ���ƣ���Ҫʱ��������������ά�����õ��г�����

3.��߷��շ�����������Ϊ���ڹ������ţ�Ҫ�������Ƶļ��Э�����ƺͷ��ռ����ϵ���ƶ���֮��Ч��Ӧ��Ԥ����������ʵ��������Բ�ͬ���������ͼ���Ĵ������в�ȡ����ܴ�ʩ����Ϊ�������У�Ҫ��ǿ�������������ʱ����Ӧ�Ը�������������������Ž���������δȻ��

Ҫ�Է��ճе����������������ȷ�Ļ��ֺ�ȷ�������ݿͻ��ĵȼ������ȷ����ͬ�ĵ�����ʽ����Ч�������еķ��յ���������

�ο����ף�

[1]���ۣ����º�.�ҹ��������еĿɳ�����չ̽��[J].����ʦ��2010��09����198-199.

[2]�Ը���.��չ����������Ҫ�������������[N].����ʱ����2010��8��19��.

[3]������.�¹ڷ�����������ڷ��գ�Ӱ����Բ�[J].�������� 2020��03��:1-7.

[4]�έU.���ҹ��������е���״�뷢չ����[D].����ʦ����ѧ��2010.

[5]�Ż�.dz�����ٹ�·��ҵ�ڲ�����——���ڲ�����"��Ҫ��"��"��Ŀ��"Ϊ�ӽ�[J].�й�������Ϣ��,2016,19(22):5-7.

[6]����.���������г���λ:�����������.�人���ڣ�2008(04):42-43.

|

��ҵ���б�������

��ҵ���б������� dz̸�ҹ���������

dz̸�ҹ��������� �¹�������Ϣ��¶

�¹�������Ϣ��¶ ��������Ϣ������

��������Ϣ������ ���й�˾��ƱͶ��

���й�˾��ƱͶ�� �¹�����Ӱ������

�¹�����Ӱ������ ��С��ҵ��Ӧ����

��С��ҵ��Ӧ����

{kind=link}