私募股权投资对企业经营绩效的影响分析

|

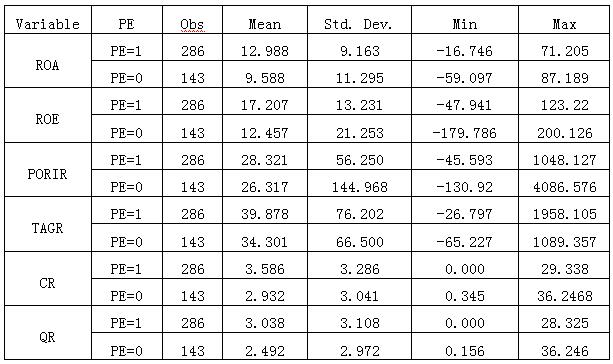

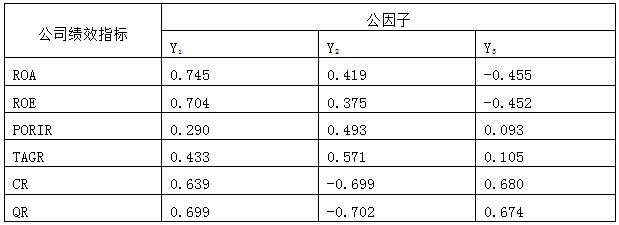

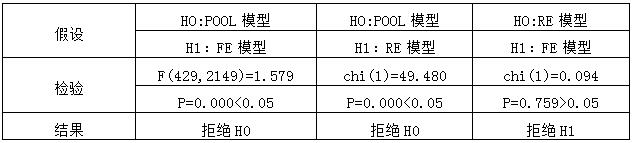

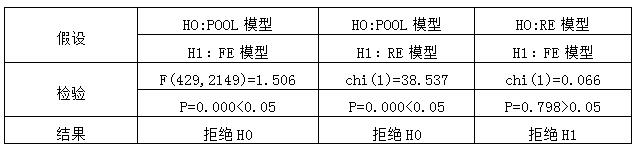

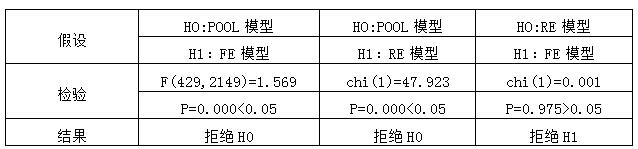

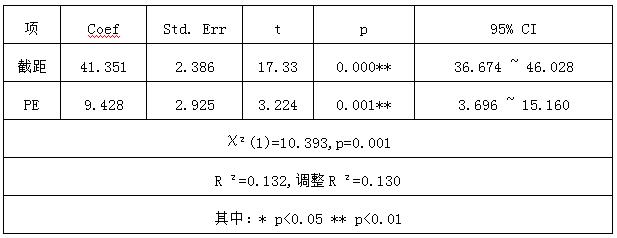

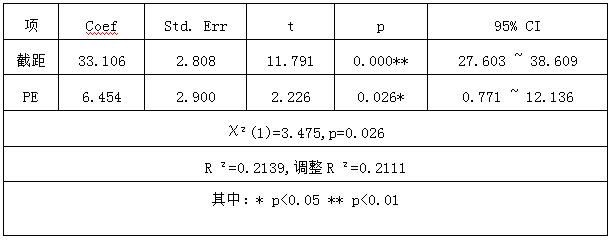

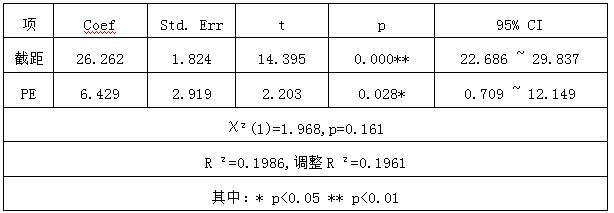

——来自创业板上市的429家公司的面板数据 夏淑琴 马小娟 宁夏大学经济管理学院 基金项目:宁夏高等学校一流学科建设项目(理论经济学学科)(项目编号:NXYLXK2017B04)资金支持;宁夏高等教育教学改革研究项目(项目编号:NXBJG2018039)资金支持。 摘要:私募股权投资能够解决创业板上市公司融资难问题,但是否能够真正提高创业板上市公司的经营绩效。本文选取我国创业板上市的429家公司2014-2019年的数据,从盈利能力、成长能力、抗风险能力三个方面对比发现,有私募股权投资参与的公司要比没有私募股权投资参与的公司整体表现突出。然后运用因子分析方法,通过构建随机效应模型,指出PE对创业板上市公司的盈利能力、成长能力、抗风险能力呈现显著的正相关关系,可以提高创业板上市公司的经营绩效。据此提出了有关建议。 关键词:私募股权投资;创业板上市公司;经营绩效;随机效应模型;因子分析 一、引言 私募股权投资(Private Equity,简称PE),是指对上市公司或者非上市公司通过非公开方式以基金形式进行投资。在被投资公司增值后,私募股权投资机构适时将拥有的股权变现,从而获取较高收益。PE作为一种新型金融工具,不仅定向从投资者(机构或个人)募集资金,解决融资难的问题,而且还通过投资介入企业的管理,为企业带来先进的管理方法和理念,提高其管理水平和经营业绩,促进企业发展和产业结构的调整。 近年来,我国资本市场改革力度加大,创业板市场的开放为PE拓宽了渠道,私募股权投资得到了快速发展。统计显示,截止到2020年底,私募股权投资基金达9.68万只,管理的基金规模达15.97万亿元,私募投资基金管理人已经达到了2.46万家,超过50%的创业板上市公司获得了私募股权投资机构的资金支持。私募股权投资作为金融创新的重要工具,在一定程度上能够解决创业板上市公司融资难的问题,但是,PE是否能发挥应有的积极作用?是否能够真正地提高创业板上市公司的经营绩效,推动上市公司提高质量?未来它如何发展?需要进一步验证。 二、理论分析与研究假设 (一)概念及评价体系 关于公司经营绩效,国内外学者有不同的认识。国内学者一般认为,公司经营绩效是综合反映公司经营活动成果的指标,是指公司在一定经营期间内利用其所拥有的各项资源从事的各项活动所取得的成果。它涵盖公司盈利能力、成长能力及抗风险能力三方面的内容。第一个方面是盈利能力。盈利能力是指一家公司通过现有资源获取利润的能力,对于一家公司而言,其盈利能力越强,投融资渠道就越多,公司的经营绩效也就越好。衡量公司盈利能力时常用的财务指标有总资产净利润率、净资产收益率、毛利率、销售利润率、营业利润率等。由于私募股权投资是股权投资,而总资产收益率(ROA)可以反映公司的资产的获利能力。净资产收益率(ROE)可以直接反映了股东权益的收入水平。因此,采用ROA和ROE指标更合适。第二个方面是成长能力。成长能力是指公司未来的发展趋势和发展前景,在衡量时常用的财务指标有营业收入增长率、营业利润增长率、总资产增长率、无形资产净额等。由于营业收入增长率(PORIR)和总资产增长率(TAGR)分别是从公司潜在盈利能力和公司规模的变化情况综合反映公司未来的发展潜力,因此选取这两个指标更为合适。第三个方面是抗风险能力。抗风险能力是指在市场环境恶化、宏观经济政策恶化等情况下,保持公司正常运转和长期发展的基本素质。通常情况下,衡量公司抗风险能力的指标包括流动比率、速动比率、现金流量比率、产权比率等。其中流动比率(CR)是流动资产在流动负债中所占比重,速动比率(QR)是指速动资产(等于从流动资产中减去存货)与流动负债的比值。一般来说,CR和QR越高,说明公司可变现偿债的能力越强,因此选取这两个指标更为合适。 (二)研究假设 假设1PE的介入与创业板上市公司盈利能力正相关。 假设2PE的介入与创业板上市公司成长能力正相关。 假设3PE的介入与创业板上市公司抗风险能力正相关。 三、样本和数据 创业板于2009年10月30日在我国正式上市,自上市以来,增长迅速,已由最初的28家成长至791家。样本和数据选择时应考虑:数据可得性,连续性和有效性,所以本文选择在创业板上市的429家公司作为研究对象,其中有286家有私募股权投资参与,还有143家没有私募股权投资参与。选择2014-2019年的相关数据,数据来源于Wind数据库和清科数据库。 四、实证分析 (一)描述性统计分析 通过有无PE投资参与的上市公司对比分析,具体结果如表1。 表1 描述性统计结果  数据来源:经统计软件计算得出 从表1可以看出:第一,从公司盈利能力的指标来看,有私募股权投资的上市公司的ROA和ROE的均值分别为12.988和17.207,高于没有私募股权投资的公司的9.588和12.457。第二,从公司成长能力的指标来看,有私募股权投资的上市公司的PORIR和TAGR的均值分别为28.321和39.878,高于没有私募股权投资的公司的26.317和34.301。第三,从抗风险能力指标来看,有私募股权投资的上市公司的CR和QR的均值分别为3.586和3.038,高于没有私募股权投资的公司的2.932和2.492,说明由私募股权投资参与的公司资产的变现能力较好。 (二)因子分析 因子分析法是将多个复杂的变量y1、y2、y3…yi综合为数量较少的几个因子Y1、Y2、Y3…Yi以显示指标与因子之间的相关关系的一种统计方法。本文选取总资产收益率、净资产收益率、营业收入同比增长率、总资产增长率、流动比率、速动比率6个指标衡量公司绩效,由于他们之间关系复杂,可以采用因子分析法寻找他们之间的内在联系。 一般在做因子分析法之前有必要进行KMO测度和Bartlett球形检验,用来判断选取的变量是否可以做因子分析。检验结果如表2。 表2 KMO测度与Bartlett检验结果  一般而言,当KMO检验值>0.5,表明支持进行因子分析。由表2检验结果可知,KMO值为0.515,大于0.5;Bartlett检验值为15049.151(α=0.000),通过了显著性检验。综上分析,表明数据可以做因子分析。 利用统计软件对数据进行评价因子确定时,按照特征值大于1的原则,可以提取3个特征值和特征向量,具体见表3。 表3 总方差分解表  由表3得出,满足条件的因子有3个,累计原始变量总方差90.559%,说明她们能够很好的对总数据进行变量解释说明,将这3个主因子记为Y1、Y2、Y3。为了让变量在公共因子的贡献程度上显示明显的分级,本文采用最大方差法进行因子旋转,因子负荷矩阵见表4。 表4 旋转后的因子负荷矩阵  由表4可见,Y1与ROA和ROE的相关性更强一点,对比公司经营绩效评价体系来看,这两项指标可以集中反映上市公司的盈利能力,将其命名为盈利能力因子。Y2与PORIR和TAGR的相关性更强一点,对比公司经营绩效评价体系来看,这两项指标可用来集中体现上市公司的盈利能力,将其命名为成长能力因子。Y3与CR和QR的相关性更强一点,对比公司经营绩效评价体系来看,这两项指标可用来集中反映上市公司的抗风险能力,将其命名为抗风险能力因子。 根据因子值相关矩阵,可以得到3个因子得分表达式: Y1=0.745*ROA+0.704*ROE+0.290*PORIR+0.433*TAGR+0.639*CR+0.699*QR Y2=0.419*ROA+0.375*ROE+0.493*PORIR+0.571*TAGR-0.699*CR-0.702*QR Y3=-0.455*ROA-0.452*ROE+0.093*PORIR+0.105*TAGR+680*CR+0.674*QR (三)回归分析 1.变量定义 表5 变量定义  2.模型的检验与构建 通过进行方差膨胀因子(VIF)检验,发现变量间的方差膨胀因子均小于10,表明各变量间不存在严重的多重共线性。 运用SPSS分析工具,模型检验结果如下: 表6 被解释变量Y1的检验结果  表7 被解释变量Y2的检验结果  表8 被解释变量Y3的检验结果  综合上述分析,PE对创业板上市公司经营绩效的影响研究构建的模型是随机效应模型,具体如下: Yi=β0+β1PEi+β2Sizei +β3DAR i+εi 3.回归结果分析 表9 PE与创业板上市公司盈利能力的回归结果  表10 PE与创业板上市公司成长能力的回归结果  表11 PE与创业板上市公司抗风险能力的回归结果  从表9来看, PE与公司的盈利能力因子的回归系数为9.428,P值为0.001,通过了1%置信度水平的检验,表明该回归模型具有现实意义,即PE的介入能够提高公司的盈利能力。从表10来看,PE与公司成长能力因子的回归系数为6.454,P值为0.026,通过了5%置信度水平的检验,该回归模型具有现实意义,即PE的介入能够提高公司的成长能力。从表11来看,PE与公司抗风险能力因子的回归系数为6.429,P值为0.028,通过了5%置信度水平的检验,该回归模型具有现实意义,即PE介入可以增强公司的抗风险能力。 五、研究结论与建议 描述性分析结果表明:有私募股权投资的上市公司整体表现优于没有PE背景的上市公司,即PE的介入会对上市公司经营绩效的提高有积极作用。多元回归分析结果表明:私募股权投资对创业板上市公司的盈利能力、成长能力、抗风险能力呈现显著的正相关关系,私募股权投资可以改善我国创业板上市公司经营状况,提高创业板上市公司的经营绩效。 建议:一是没有私募股权投资机构参与的上市公司,应当制定吸引私募机构投资的策略,从而赢得私募机构的青睐。二是有私募股权投资机构参与的上市公司,需要重视私募股权投资机构提供资金的利用。三是继续完善私募股权投资的退出机制对于促进行业发展至关重要。 参考文献: [1]成力为,邹双.风险投资后期进入对企业创新绩效的影响研究——选择效应抑或增值效应?[J].管理评论,2020(01):80-90. [2]隋颖.私募股权投资对创业板上市公司经营绩效的影响研究[D].河南大学,2020. [3]王秋影.私募股权投资对我国创业板上市公司绩效影响的研究[D].山西财经大学,2015. [4]王亮亮.私募股权投资对企业经营绩效的影响研究[D].北京交通大学,2018. |

商业银行保本收益

商业银行保本收益 浅谈我国互联网消

浅谈我国互联网消 新冠疫情信息披露

新冠疫情信息披露 美联储加息对人民

美联储加息对人民 上市公司股票投资

上市公司股票投资 新冠疫情影响下美

新冠疫情影响下美 中小企业供应链金

中小企业供应链金

{kind=link}