浙江省农村绿色贷款调研:基于磐安农户视角

|

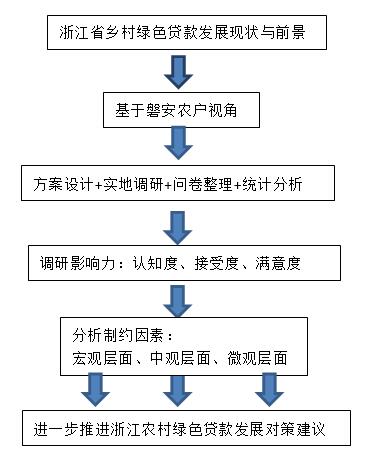

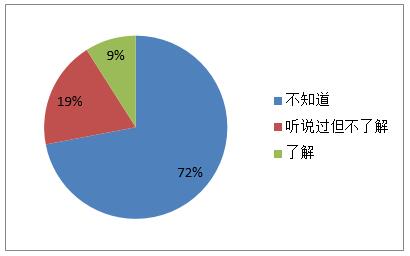

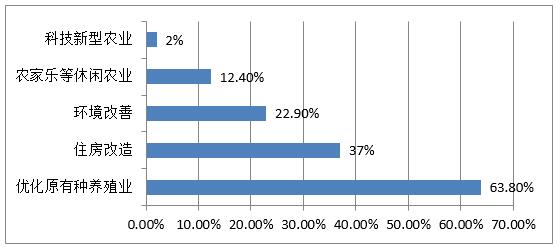

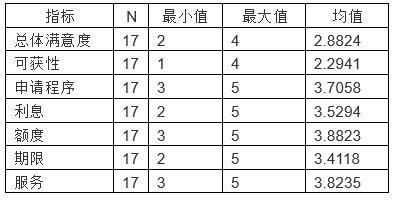

徐冯璐 浙江金融职业学院金融学院 基金项目:浙江省自然科学基金项目(项目批准号:LY18G030007) 摘要:绿色贷款是农村绿色经济的发展的有力保障。以浙江磐安农村为调研地点,通过实地调研访谈、问卷整理和统计分析,了解绿色贷款在农户中的影响力。调研发现磐安农户对绿色贷款的认知度、接受度和满意度都不高。由问题出发,从宏观层面、中观层面和微观层面分析制约因素。最后,提出对策建议,如加强政策的指导性和可操作性;推进农村信用数据库建设;培育地方绿色农业供应链,创新农企+农户的绿色授信模式;引导农户改变经营方式,培育农村绿色贷款的内生需求等。 关键词:调研;绿色贷款;绿色农业;农村信用 一、调研概述 (一)调研背景和意义 十九大报告指出,三农问题是关系国计民生的根本性问题。乡村兴则国家兴,乡村衰则国家衰。乡村振兴是意义重大的国家战略。乡村振兴离不开人与自然和谐共生,必须树立和践行绿水青山就是金山银山的理念,坚持节约资源和保护环境的基本国策。通过有效的金融配置来建设生态宜居的社会主义新农村。因此,在农村发展绿色信贷非常必要,使农村绿色经济能够得到有效的金融支持,实现可持续健康发展。虽然,从政府层面浙江省已经做出了很多战略部署,有力推动绿色信贷在乡村的发展,但问题是,作为最终受众的乡村广大农户对绿色信贷认可度、接受度和满意度怎样?这些贷款在浙江农村是否真正有影响力?绿色贷款能否帮助农户发展绿色经济?什么因素会制约绿色信贷在浙江农村的发展?对磐安县农村绿色信贷影响力和制约因素进行深入调研,可以让我们了解到绿色信贷在浙江省农村开展的实际成效,并探讨进一步改进发展的对策。 (二)调研预期目标 以浙江磐安农村为调研地点,通过调研方案设计、实地调研访谈以及问卷整理和统计分析,以了解农户对绿色贷款的了解程度、认可程度和满意度。根据调研结果,发现绿色信贷政策推进过程中的问题,为完善政策、持续推进绿色信贷在农村的有效实施提供对策建议。 农业是立国之本。近年来,农业发展的同时带来了生态环境的持续破坏,发展绿色农业是大势所趋。这就必须在农村关键的绿色农业活动中配置足够的资金,引导传统农业向绿色农业转型。本次调研的价值取向是如何提高农民对绿色金融的参与度,使绿色金融能在农村可持续发展,让绿色理念与农民的生活生产更紧密联系。农民相对来说,文化教育水平较低、收入较低、思想观念闭塞。通过行之有效地在农村实施绿色普惠贷款,进而影响农民的生活和生产以及培养农民的绿色理念和责任感,这些都是调研预期目标。 (三)调研方案和统计说明 调研以了解浙江农村绿色贷款实施现状与前景为目的,具体调研绿色贷款在浙江磐安农村农户影响力和制约因素,通过前期的方案设计,实地调研访谈以及后期的问卷整理和统计分析,具体考察了磐安农户对绿色贷款的认知度、接受度和满意度,以及从宏观层面、中观层面和微观层面分析制约因素。最后,在调研发现问题的基础上,提出有助于绿色贷款在浙江农村更好实施的对策建议。  图1 浙江省农村绿色贷款影响力和制约因素调研的方案设计 (四)调研实施 S 调研地点选择磐安。磐安隶属于浙江省金华市,拥有全国唯一药用植物国家自然保护区—大盘山自然保护区,国家4A级景区的百丈潭和夹溪十八涡,生态双峰漂流,以及云山省级旅游度假区。磐安又被誉为“浙中盆景、天然氧吧”。全县森林覆盖率75.4%。磐安还是中国药材之乡、中国香菇之乡、中国生态龙井之乡、中国名茶之乡、中国茶文化之乡、中国香榧之乡、中国舞龙发源地、国家生态县。磐安提出“生态立县、工业强县、旅居兴县”的发展战略,探索经济建设、环境保护的“双赢”之路;围绕“山水磐安—休闲养生好地方”的形象定位,全力推进国家生态县的创建,从生态经济、生态环境、生态文化等方面入手,扎实推进生态文明建设。磐安生态建设需要资金支持:森林资源保护,绿色环保产业发展,污水废水治理,养殖大户、专业合作社等一批专业化、精细化、特色化和高附加值农村小微企业的培育,高效生态农业、观光休闲农业等新型农业壮大,农房改善、农家乐、民宿改造等都要耗费大量钱力物力,缺乏有效的金融配套,就很难持续。因此,磐安农村是浙江农村的典型代表,发展绿色贷款具有必要性和重要性。通过调研绿色贷款在磐安农村的影响力和制约因素,了解 浙江农村绿色贷款的实施现状和发展。为了增强调研的可操作性,把调研地点进一步细化到尖山镇、尚湖镇、方前镇、玉山镇和仁川镇。 实地调研阶段在2021年7月12日-16日。主要调研地点和时间的具体安排如下(按照调研先后顺序): 尖山镇:2021年7月12日 尚湖镇:2021年7月13日 方前镇:2021年7月14日 玉山镇:2021年7月15日 仁川镇:2021年7月16日 (五)数据来源及分析 采取以农户家庭为单位的实地调研,共回收问卷197份,除去答题不完整、答题前后有矛盾等无效问卷,得到有效问卷192份。受访农户概况如下。 1.户主 男性户主占比64%,女性户主占比36%。从年龄来看,50-60周岁、60-70周岁以及70-80周岁的户主占比较高,分别占了25%、27%和20%。从户主教育程度来看,初中和小学文化所占比例最高,分别是42%和33%,其次是没接受过教育的,占19%,高中文化的占6%。总体来看,户主呈男性偏多,年龄偏大、教育水平偏低的特点。 2.家庭结构 从平均数来看,受访农户有劳动力2.3人,需要赡养1.7个老人,需要抚养的未成年子女1.8个。总体来看,农户经济负担较重,平均非劳动力人数超过劳动力人数。 3.经营类型 农户经营类型涉及农业、手工业、商业等。纯农业的占比6%,打工的占78%,投资经营的占16%。反映大部分农户不限于农业生产,而是通过其他经营方式提高收入。 4.年收入 10万以下的占16%,10万到20万之间的占41%,20万到30万之间的占29%,50万以上的占14%。总体收入较高,经济状况较好。 二、绿色贷款影响力分析 绿色贷款在浙江省乡村的影响力主要反映在农户的认知度、接受度和满意度三个方面。 (一)绿色贷款的认知度分析 乡村绿色贷款主要是支持农业特色产业、农村科技产业发展、农村生态环境改善、农村休闲观光项目筹建等,促进新型农业经营主体发展壮大和农业生产方式的转型升级,助力农村的减贫增收目标的实现。绿色贷款的主要受益人农户对此究竟了解多少?在受访农户回答“您是否了解当地的绿色贷款”时,超过72%的农户回答“不知道”,约19%的农户回答“听说过但不了解”,仅有不到9%的农户选择“了解”。这说明绿色贷款在农村的认知度并不高。  图2 对绿色贷款的认知度 (二)绿色贷款的接受度分析 在调研组向受访农户介绍了绿色贷款基本情况后,只有2%的农户表示申请过绿色贷款,约有55%的农户表示有机会愿意申请,28%的农户表示不确定、会观望,还有约15%的农户明确表示不会申请。已经申请和愿意申请农户在回答“申请到绿色贷款,你会用于哪些开支(可多选)”时,排名前三的选项分别是优化原有种养殖业(63.8%)、住房改造(37%)、环境改善(22.9%),另外,农家乐等休闲农业占(12.4%),科技新型农业(2%)。说明在已经申请和愿意申请的农户中,相当一部分人是想投入到农业生产,通过更多地资金来实现农业现代化、规模化、专业化和特色化。也有为数不少的农户想改善生存环境和生态环境。对于农家乐项目和科技新型农业,可能前者受制于一定的客观条件、后者需要有更专业的机构支持,因此在受访农户中选择不多。  图3 绿色贷款的用途 (三)绿色贷款的满意度分析 对总体满意度和具体满意度赋值。很满意为5,比较满意为4,一般为3,不够满意为2,很不满意为1。对前面回答了解绿色贷款的17位受访者,要求回答“对目前绿色贷款是否满意?(总体满意度)”,以及具体方面(具体满意度):贷款申请可获性、贷款申请程序、贷款利息、贷款额度、贷款期限、银行服务。表1反映,农户对绿色贷款的总体满意度并不高,说明绿色贷款在乡村的实施还有进一步优化的空间。具体而言,可获性方面满意度最差,说明绿色贷款虽然在乡村实施,但并不普及,宣传推广缺位,很多农户没有申请渠道或者申请资格。其余几项均值都在4以下,说明贷款程序和条件上没有给予农户特别优惠的待遇。 表1 满意度指标描述性统计  三、绿色贷款的制约因素分析 由以上乡村绿色贷款影响力统计结果,反映出从中存在一些问题。绿色贷款认知度不高,说明目前绿色贷款收益人群较单一。绿色贷款接受度调查结果,反映大部分农户还是停留在传统农业,很少涉及新型农业经营项目,不符合绿色农业认定标准,因此与绿色贷款无缘。总体满意度不高,而且可获性上满意度最差,说明目前农村绿色信贷的优惠条件不充分,还不能有效满足农户的资金需求,农户贷款难问题仍然存在。针对以上调研发现的问题,从宏观、中观和微观层面进一步分析制约浙江省农村绿色贷款因素。 (一)宏观层面分析 早在2018年,浙江省人民政府办公厅印发了《全面实施乡村振兴战略高水平推进农业农村现代化行动计划(2018—2022年)〉的通知》。2021年5月浙江省委、省政府发布《关于金融支持碳达峰碳中和的指导意见》,加大对绿色低碳项目的政策支持和融资对接力度。浙江省农村绿色金融制度顶层设计已经形成。然而,具体到乡镇,针对农村绿色贷款的相关政策制度还不明确、不完善。虽然地方政府积极引导金融机构和社会资本进入农村绿色信贷领域,但在资金流向和信息对接上缺乏政策指导。此外,农村绿色信贷激励、风险补偿、担保、税收减免和贴息等相关配套制度还没有跟上。 (二)中观层面分析 1.缺乏农户信用体系,绿色信贷信息不对称 农村资金需求者除了农业企业外,还有很多农户,但他们小规模分散化的农业生产使信用水平普遍不高。而且,浙江农村还没有建立信用体系,更没有绿色信息共享数据库,导致绿色贷款供求双方信息不对称,涉农金融机构无法掌握借款人的绿色信息和相关资信,阻碍农户绿色贷款的可获性。 2.农村绿色贷款尚未形成统一标准,对绿色资质评估存在偏差 绿色农业的标准尚未统一和规范。对绿色农业产品没有清楚定义。绿色原材料、绿色休闲农业、绿色休闲文化农业如何界定存在争议(马骏等,2021)。此外,农业投入品、农业污染防控和农产品流通环节的绿色标准也不够完善。绿色贷款标准中农业相关内容存在标准不一致的问题。因此,农村绿色信贷制度、流程、认定标准等在不同地方、不同金融机构中不统一。 3.缺少风险分担和补偿机制 农业生产周期长,面临气候环境和农产品价格波动的不确定性因素大,绿色农业生产主体还面临额外的绿色技术投资风险(李明、陈凯,2020)。然而,至今还未形成操作性强的风险分担和补偿机制。农业的特质性导致传统的抵押担保、保险、期货等风险分担机制运行不畅,必须有创新的做法。另外,风险补偿机制不明确,变动大,覆盖面有限,没有真正地落实。 4.农村绿色贷款支持领域单一,融资渠道狭窄 农村绿色贷款主要支持大中型农业企业、有规模的种植园和养殖场、专业合作社等,对农户、家庭农场等个体支持不足。重点支持绿色农业生产,而对绿色农产品消费支持不足。绿色农产品消费低迷,阻碍农村绿色生产积极性,进而影响到农村绿色贷款发展。总体上,绿色贷款品种单一,没有结合当地的农业生产实际,无法满足农村多样化的资金需要。另外,承办农村绿色贷款的金融机构少。浙江省发放农村绿色贷款的商业性金融机构主要是浙江农信,其他商业银行虽然也有涉足,但业务量很小。 (三)微观层面分析 1.农村金融机构缺乏积极性 绿色贷款涉及到绿色金融人才培养、绿色产品开发、构建新的业务体系等,使银行运营成本提高(杨林等,2019)。然而由于缺乏专业的绿色项目评估指标和可靠的信息数据,导致银行难以准确评估项目的风险和收益,增大了农村金融机构的运营风险。高风险、高成本,而又没有良好的风险分担机制,收益不可期。另外,还有一部分绿色项目投资周期长,具有公益性质。涉农金融机构开拓绿色信贷的积极性不高。许多农商银行、村镇银行甚至没有开展绿色信贷业务。 2.农村绿色信贷人才缺乏 农村金融机构现有的信贷人员对环保政策法规及知识了解掌握较少,对绿色项目识别能力不高,难以把握绿色农业经营特点和风险,制约了农村绿色信贷的发展。 3.广大农户以传统农业生产方式为主 农村绿色贷款重点支持种植业、养殖业、三产融合、农机装备、污染防治和新型主体培育等关键领域的绿色农业活动(马骏等,2021)。农村绿色贷款主要向高效生态农业、观光休闲农业等新型农业发展倾斜,面向种养殖大户、专业合作社等新型农业经营主体,支持专业化、精细化、绿色环保的高附加值农业发展,支持农村污染治理、节能减排。然而,广大农户大多维持传统粗放的生产方式,分散、规模小、技术含量低,能耗大,环境不友好。农村绿色贷款支持重点与农户经营现状不匹配。而且,农户对绿色农业认识不足,“绿水青山就是金山银山”的理念还没有深入人心。因此,绿色贷款在农村收益群体不多,难以推广。 四、推进浙江农村绿色贷款发展的对策建议 (一)完善政策法规体系 首先,要以明确的政策确立绿色信贷在发展“三农”中的作用,并研究制定绿色信贷支持绿色农业的具体方案。加大绿色信贷的支持范围,不仅包括生产环节,还应包括前期投入、营销和消费全过程。其次,统一界定绿色农业认定标准,引导建立统一的绿色农业认证体系。同时,尽快出台对环境友好的绿色农业贷款优惠激励政策,合理引导资金流向。建立涉农金融机构绿色贷款考核制度,奖优惩劣,同时配套相应的财政补贴、风险补偿机制。此外,可以通过税收优惠政策引导社会资本支持绿色农业,拓宽农业循环产业资金链。 (二)改善农村绿色贷款需求者的信用环境 建立健全农村信用体系,加大农村地区的信用宣传力度,完善并创新绿色贷款主体的信用评价方法体系。此外,协同推进农户、小微企业和家庭农场等农业主体的信用信息数据库建设,促进信息共享互通,有效匹配绿色农业项目的资金供求双方。 (三)拓宽农村绿色贷款渠道 涉农金融机构提供的农村绿色贷款大多投向了农村龙头企业、合作社、种养殖大户等,许多小农户因资质不足申请不到绿色贷款。一方面,需要积极推广绿色农业理念,引导农户改变传统农业经营方式,通过转型增收、融资和改良环境,培育农村绿色贷款的内生需求;另一方面,可以帮助农户与当地农业企业对接,接受农企的先进科学种养技术、绿色循环农业技术、乡村休闲农业经营方式,并以农企为桥梁,连接广阔的市场。培育地方绿色农业供应链,以农企为核心,农户积极参与其中的生产环节。农企牵头,以供应链为整体向金融机构获取绿色贷款项目,可以大大提高农户绿色贷款的可获得性。另外,涉农金融机构要以农村绿色发展与生态保护为理念,因地制宜积极开发农村绿色信贷产品,满足多元化的资金需求。 (四)加强涉农金融机构农村绿色贷款的供给能力 涉农金融机构必须加强对农村绿色发展理念的认识,制定长远的绿色信贷计划,将节能减排、生态治理落实到具体业务中。建立绿色贷款组织体系,按照金融监管的要求,设置相应岗位、明确相应的岗位职责,配备专业人员。加强对信贷人员的绿色贷款专业培训,引入绿色贷款风险评估专业人才,与绿色环保行业的专家或机构合作,严控绿色贷款风险。 参考文献: [1]马骏.绿色金融、普惠金融与绿色农业发展[J].金融论坛,2021(03):3-8. [2]李明月,陈凯.农户绿色农业生产意愿与行为的实证分析[J].华中农业大学学报(社会科学版),2020,04):173-174. [3]杨林.绿色金融服务乡村振兴的实践探索与思考[J].金融理论与实践,2019(10):44-50. [4]黄朱文,刘曦.绿色信贷支持乡村振兴战略实证研究[J].青海金融,2020(02):25-31. [5]赵子平等.基层金融机构绿色信贷政策实施中存在的问题及解决对策[J].北方金融,2019(10):111-112. [6]裴文静.商业银行绿色信贷发展的制约因素及路径选择[J].山西农经,2019(06):142-143. [7]施永,黄建军.乡村振兴与绿色金融供需匹配问题研究[J].福建金融,2019(03):16-20. [8]武立冬,周亚拿.媒体关注、制度压力与银行绿色贷款[J].财经论丛,2019(12):44-54. |

商业银行保本收益

商业银行保本收益 浅谈我国互联网消

浅谈我国互联网消 新冠疫情信息披露

新冠疫情信息披露 美联储加息对人民

美联储加息对人民 上市公司股票投资

上市公司股票投资 新冠疫情影响下美

新冠疫情影响下美 中小企业供应链金

中小企业供应链金

{kind=link}