ZT公司债券融资问题分析

|

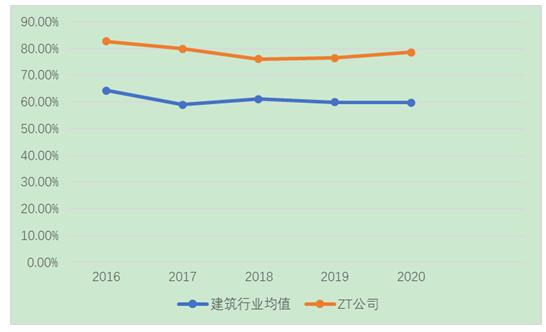

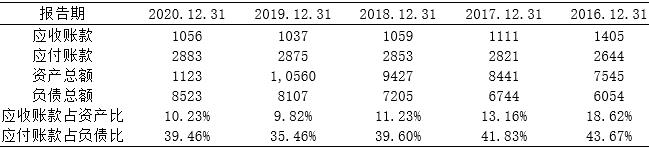

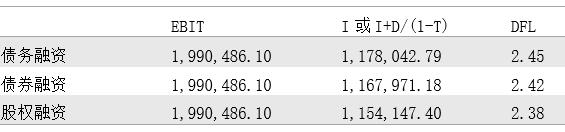

王越 西安石油大学经济管理学院 摘要:融资问题历来都是各个企业比较棘手的问题之一,其成败直接决定了企业的可持续发展能力大小。本文以ZT公司为研究对象,通过分析该公司2016~2020年相关融资数据,从不同角度研究其融资效果,并提出相关建议。 关键词:债券融资;资本结构;股权融资 一、引言 我国目前的企业融资多以间接融资为主,而在这为数不多的以直接融资为基础的企业当中,债券融资无疑成为这些企业所青睐的对象。[1]但是我国的债券市场发展却是极为不均衡的,其发展要远远落后于其他证券市场,尤其是股票市场,反观西方欧美的大多数资本主义国家,他们的企业债券市场要远大于股票等其他证券市场,融资额也高于其他证券市场好几倍。债券融资作为一种直接融资的筹资方式,它能够丰富投资市场的产品种类,为投资者提供多样化的选择,同时也有利于改变我国目前投资渠道单一,投资者投资组合效率低下的困境。[2] 二、ZT公司融资现状 (一)融资渠道过于单一 目前,ZT公司的融资大多数来源于银行贷款,据相关资料考证,银行贷款的融资已经占整个融资的七成左右。一般来讲,这种过分依赖于银行存款的融资方式往往比较被动,而且融资效率低下,融资成本过高,最终还会影响整个企业的资本结构。 (二)工程融资困难大 无论采用哪种融资方式,ZT公司一般都是在集中在每年第三季度,也就是公司的业务高峰期,资金的需求量会巨幅上升。而建筑市场的未来竞争不仅仅局限在产品的竞争上,更多的则是管理能力与财务实力方面的竞争。[3]若一个建筑企业想要在市场中占有一席之地,重点是构建完善的管理体制,大力发展资金,这两项工作缺一不可。国务院文件中,对建筑施工企业有着严格的限制,其需要具备35%的资本金以及30%的自有资金,若不具备足够的资金,则很难获得项目建设资格。 (三)融资成本过高 该公司存在较高的融资成本,并且融资成本管理上还存在一定问题,并不具备完善的融资制度以及丰富的管理经验,导致融资成本管理工作未能达到良好的效果。施工企业资本与支出未能良好适应,存在较高的资本闲置成本。[4-5]该公司在融资成本上存在较多问题,受到高负债率及过度集中的融资方式影响,使得融资成本过高,使公司面临较大的财务风险。 (四)资本结构不合理 该公司由于没有足够的资本,使得产生的负债过多,在资本投资方面,还没有达到总资产的20%,并未满足国家政策要求。资产负债表的平均比率处于85%至90%范围内,超过了安全门槛值。根据当下主流的“先内后外,先债后股”的融资顺序,[6]为有效避免利润流出,防止股权稀释,企业的融资会优先使用内部资金,当出现内部资金不足,满足一定条件时才使用外部资金;即便是公司采用外部融资渠道,通常只会更倾向于债务融资而并非股权融资,由此,导致大部分建筑往往资金不足。[7] 三、ZT公司债券融资的动因 (一)缓解融资需求,解决资金困境 建筑行业具备建设周期长,涉及方面广等特点,并且需要支付材料预付款、投标以及履约保证金等,由于资金周转慢、短期内难以恢复、工程资金拖欠等原因,会使建筑行业存在较大的资金需求量。建筑企业项目开展后,需要有大量的资金确保项目合同的资金预提,项目承包中,较为关键的一项因素就是企业的融资能力以及资金实力[8]。 ZT公司为全球最大的建筑工程承包商之一,其总部在北京,不过对其财务报表进行分析,发现了在资金方面仍存在一定问题,详见表1。 表1 2016~2020年ZT公司财务报表部分情况(亿元)  从表1得出,从2016年至2020年,该公司每年都有待偿付流动负债,虽然货币资金一直处于上升状态,不过仍在待偿付流动负债之下,可见该公司出现资金困难这一问题。 并且,对表1进行分析,可以得出,该公司在2016年至2020年的融资现金流入出现了较为明显的波动情况,2016年的融资金额相对有所减少,不过在201年又处于增长状况,导致这一现象的原因是国家推行相关管制政策后,在一定程度上阻碍了建筑业发展,银行信贷规模缩小,融资存在较大难度。 (二)优化融资顺序,避免股权分散 通常情况下,发行股票会对原有股东对公司的控制权加以稀释,并且,股票的持有者,还会享有企业的经营利润,对于ZT公司而言,其属于国有企业,如果过多的增发股份,会使其向私有化方向发展。自2007年ZT公司上市至2014年发行第一期永续债,该公司未曾出现过增发股份的行为,第一期永续债发行前,该公司的股权也未发生过变化,由此可以认为,该企业前期并未考虑股权融资的形式,同时,基于优序融资理论下,通常企业融资会有一定的顺序,首先是内源,其次是债务,最后是权益,该公司永续债的偿还顺序与普通债券相同,因此,其属于债务融资范畴。 表2 不同融资模式股权稀释效应比较(万元)  如表2所示,通过分析可以看出ZT公司在选择普通债务融资及债券融资后,其每股息税前利润为0.9346元,与股权融资模式相比,息税前利润每股高出0.1499元,因此可以看出,股权融资会稀释企业股权,但普通债券融资及永续债融资模式则不会对企业股权进行稀释,不过债券的偿还能力高于股权融资,因此还需要对这一点进行重点关注。 (三)降低资产负债率,优化资本结构 现阶段,就当前建筑企业实际而言,普遍均存在较高的资产负债率,中国铁路作为我国的大型建筑企业,连续五年的资产负债表率均处于80%左右,远超过行业平均水平,详见图1。  图1 2016~2020 年ZT公司资产负债率与行业平均比较 从图1 可以看出,ZT公司资产负债率相对较高,究其原因,我们可知是应收账款的占比太大,而且每年都在增长,具体如表3。  表3 2016~2020年ZT公司应收及应付账款占资产与负债比分析(亿元) 对于企业而言,其长期偿付能力一项较为重要的指标就是资产负债比率,并且其也是对企业管理工作进行规范的一个关键财务杠杆[9] 。高资产负债比例,会对企业社会形象产生直接的影响,也与企业的融资能力息息相关。所以,为实现自身快速发展,企业应详细了解自身对于风险的承受能力,从而对负债水平加以控制,确保资产与负债两者的比例处于合理范围内。基于ZT公司实际情况而言,公司资产负债表率较高,从而会使企业面对较高的财务风险,也对企业再融资能力产生了较大影响。 ZT公司通过债券发行,会在一定程度上增加企业权益金额,不过因为ZT公司资产规模庞大,数量不足的债券不会明显降低资产指标,不过该企业进行会计处理时,会将“其他利益工具”计入其中,虽未能马上使资产负债率符合行业平均标准,不过随着时间的推移,会对企业资产结构加以改善,并且能够增加企业资本金,更好的促进企业管理经营管理工作开展,也能进一步提升企业的再融资能力。 四、ZT公司债券融资效果分析 (一)基于资本结构的比较分析 基于债券性质下能够得出,债券发行文件中,若存在“本息延期支付”这一条款,当债券所获得的金额,能够将其视为权益资本计入股东权益时,从报表层面出发,会有效减少企业资产负债率[10],从而起到降低财务风险的目的,并且,会起到财务报表美化的作用。 基于权衡理论下,企业需选择恰当的融资方式来保持平衡,通过债务利息的抵税效应来安排最佳资本结构,从而实现企业价值最大化。 表4 不同融资模式下资产负债率的对比  根据表4计算结果,ZT公司 2020年 12 月 31 日资产负债率为76.77%,而在不同的融资方式下,其资产负债率也是不尽相同的。基于资本结构理论下,债务比例降低的情况下,会在一定程度上降低财务风险,从而有效降低企业破产的可能性,也会降低企业破产成本[11]。因此,可以看出,与普通的债务融资相比较,股权以及债券融资更具优势。 (二)风险角度下不同融资模式比较 基于财务杠杆下对财务风险进行对比分析,详见表5。 表5 不同融资模式的财务杠杆对比  其中:EBIT-息税前利润 I-债务融资利息 D-债券利息 DFL-财务杠杆系数 由计算结果能够发现,以上几种融资模式中,债务融资的财务杠杆系数最大,若公司选择这一方式,会使自身面临较大的财务风险,而股权融资的财务杠杆系数最低,其财务风险也较低。债券融资与债务融资相比,能够在会计处理时将权益计入其中,能够有效降低企业的资产负债率,并且,能够自主延期利息,也可以对偿还本金的时间进行自主选择,所以,这种模式会将债券接入资金风险向权益进行转移[12],从而使财务风险有效降低。 (三)所获收益对比 与前文利息抵税分析相结合,下文对三种不同融资模式所获收益进行对比分析,详见表6。 表6 不同融资模式的每股收益对比(万元)  表6中,EBIT表示的是息税前利润;I表示的是债务融资利息;D表示的是债券利息;EPS表示的是每股收益。 基于实际计算下可以发现,ZT公司若在2020年的7月份,融资30亿元,选择债权融资的方式,所收获的每股收益是最高的,与股权及债券融资方式相比较,债务融资每股收益更高,主要是由于股权及债券融资均不具备税盾效应[13],而债权融资这一模式,其利息能够在税前进行扣除。 五、结论与建议 (一)结论 从以上分析来看,ZT公司发行债券(永续债)基于各方面而言,一方面存在着好处,另一方面也存在着相应风险,对其财务效果进行综合分析,同样具备好坏并存的特点,所以,本案例仍有以下不足: 1.ZT公司所有债券,都是用以偿还银行贷款,为详细规划自身的债券筹集基金,这种方式属于以债尝债,并没有对债进行好好利用,使其作用并未得到良好发挥。 2.对于债券而言,特别是永续债,具备期限长的特点,通常情况下,与普通债务相比利率更高,相应的是要支付的利息也较高,这增加了企业的偿还压力,此外,每五年会有一次跳升,这种情况下,利润会随之提升,企业会有更多的资金需求,而ZT公司,其自身的三期永续债全部用于偿还银行贷款,若发生资金链断裂情况,会使企业面临较大的风险,甚至有破产的可能。 (二)建议 1.强化自身经营能力,形成良好现金流 ZT公司应通过工程项目建设,科学、合理的增加资金投入,减少经营现金流量投入,并且,需要科学计划所有时期的经营资金投入,通过不断强化自身经营能力,提升现金流质量,形成良好现金流。 2.结合自身实际选择融资规模 对于ZT公司而言,若想实现健康稳定发展,降低再融资风险,需要结合自身实际,科学进行债权赎回或存续的规划,选择与企业发展相匹配的债券处理措施,同时,将其放在工程项目建设上,从而确保资金投入的合理性,最终使企业获得更大的利润,提升现金流入质量。例如,同ZT公司类似的建筑或者房地产企业,往往很多都是处于负债经营状态,这种情况下,若选择永续债融资的方式,需要确保发行规模与企业经营能力向适应,确保能够为企业获得长久持续且充足的现金流,使企业资金流动更为灵活,避免资金流动性风险的出现。 3.立足政策变化,找准发行时机 永续债在我国发展时间较短,在各项制度政策上仍存在较大的完善与提升空间,对于这种夹层融资工具,随着不断的发展,势必会制定完善且全面的法律法规,对其发行规模及条件等进行约束,同时,还会适当设立出专门的发行门槛,对其发展加以制约。所以,企业应紧跟政策变化,始终确保企业永续债发行处于健康的环境下,使其作用充分发挥。 参考文献: [1]季成翔.“股热债冷”难破局[N].期货日报,2015-04-28(005). [2]吕泽宇.上市公司资产并购重组财务绩效研究[J].新会计,2019(05):31-35. [3]韩启.GZ公司发行可转换债券的动因及效果研究[D].广东工业大学,2020. [4]王辉.公司债券的发行对上市公司融资结构的影响分析[J].中国商论,2020(16):74-75. [5]黄宏斌,刘赵.借壳上市助力企业财务绩效的提升了吗[J].财会月刊,2020(23):44-51. [6]胡慧杰.公司债券违约条款对融资成本的影响研究[J].中国物价,2020(12):72-74. [7]钱乐涵.领益科技借壳上市的经济后果研究[D].南京邮电大学,2020. [8]徐梦微.嘉林药业借壳上市动因及绩效研究[D].南京邮电大学,2020. [9]Abraham Facundo,Cortina Juan J.,Schmukler Sergio L.. The rise of domestic capital markets for corporate financing: Lessons from East Asia[J]. Journal of Banking & Finance,2021,122. [10]盛春光,赵晓晴,钟凤英.应用事件分析法对林业企业发行绿色债券市场效应的评价[J].东北林业大学学报,2021,49(02):89-92+100. [11]刘楠,周谧.基于熵权TOPSIS法的我国保险行业上市公司财务绩效评价研究[J].经营与管理,2021(01):78-84. [12]汤筱娴.中小企业借助金融管理缓解融资难题的建议[J].今日财富,2021(02):54-55. [13]王国汀.企业发行债券融资的财务风险及债券管理案例研究[J].全国流通经济,2021(02):108-111. |

商业银行保本收益

商业银行保本收益 浅谈我国互联网消

浅谈我国互联网消 新冠疫情信息披露

新冠疫情信息披露 美联储加息对人民

美联储加息对人民 上市公司股票投资

上市公司股票投资 新冠疫情影响下美

新冠疫情影响下美 中小企业供应链金

中小企业供应链金

{kind=link}