��������ѯ����ܶԹ�˾��˰��Ӱ��

|

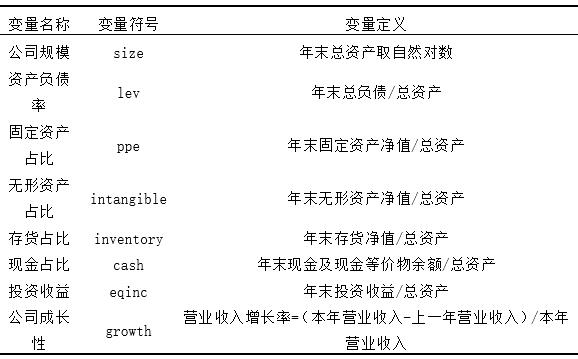

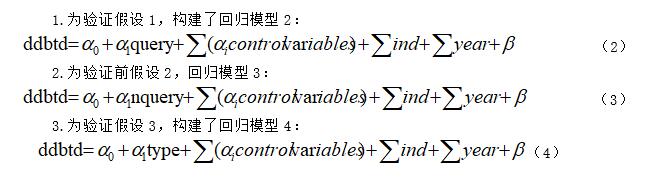

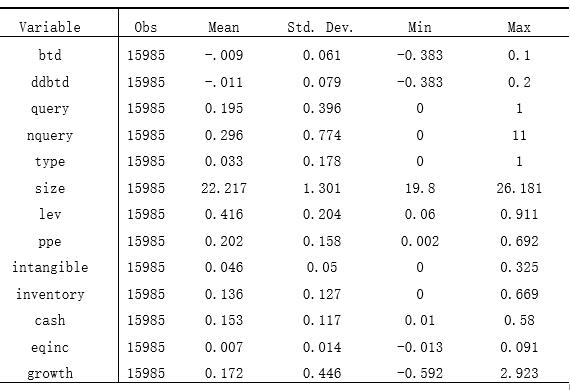

���� ���÷ �γǹ�ѧԺ���ù���ѧԺ ������Ŀ������ʡ��������У��ѧ����ѧ�о�һ����Ŀ“�������Ǵ����Լ�ܶ���ҵ��˰��Ӱ���о�”��2020SJA1900�� ժҪ:���������й�˾��˰��ΪΪ����㣬̽����֤ȯ��������ѯ������ƶȵ��ⲿ����ЧӦ���о����֣���ѯ������ܻ����պ���˾�ı�˰�̶ȣ���ѯ�������빫˾��˰�̶���������ء�����ѯ�����ڲ�����ѯ��ʱ����ѯ������������˾��˰�̶ȡ���һ���о����֣���ѯ����ܿ���ͨ��������Ϣ���Գ���������ҵ�ı�˰�̶ȡ� �ؼ���:��ѯ����ܣ���˾��˰����Ϣ���Գ� һ������ 2020��3��1�գ��¡�֤ȯ������ʽʩ�У���־�Ž�������Ϣ��¶Ϊ���ĵ������º��ܻ����ѳ�Ϊ��������ܹ�����Ҫ�㡣��ѯ�������֤ȯ������������й�˾��Ϣ��¶����Ҫ�ֶΣ���ѯ����ָ�����������й�˾������¶���ش���Ϣ��������й�˾�ύ������ļ��Ĺ����з��ֵ������ʾ��ע��ϣ�����й�˾�����������������������������ѯ���ͻغ�������¶��һ��“�ٸ��ʵ�”ʽ����ֶ�[1]����2013���𣬴������Ͽ�����������������ѯ���������꼤����2018���Ժ���ѯ��������������2000�ݣ��ⷴӳ��������һ��ܵ����������ǿ������ѯ���������ҵ����ʵ�ԡ���ƴ����Ϲ��ԡ���Ϣ��¶�淶�ԡ�����ʵʩ��������������������Լ��н������ִҵ�����Ⱦ�����ѯ��ܹ�ע���ص����ݡ� ��Ϊ�����������ת�����Ҫ�ٴ룬����ѯ���Ϊ�����Ľ������Ǵ����Լ�ܵ�ʵʩЧ���ܵ���ʵ����ѧ����Ĺ㷺��ע�����д����о�����֤ȯ��������ѯ�������Ϊһ��Ԥ���ԵķǴ����Լ�ܷ�ʽ����������ЧӦ���������걨��ѯ���ܹ����ƹ�Ʊ���̷���[2]���Ľ��������[3-4]������ӯ�������Ϊ[5]����߹�˾ҵ��Ԥ������[6-8]��������й�˾�����Ϣ�ɱ��Ե�[9]���ɴ˿ɼ���ѯ��ܵķ�ʽ����Ӱ�����й�˾�ľ��ߡ� ˰��֧������ҵ������Ӫ������һ����Ҫ�ijɱ���ͨ����˰�����˰�ո���������������Դ�ѳ�Ϊ��˾���������Ҫ����֮һ[10]����������˰���Ȼ������˰������������ҵ��֧����ֽ���߲�Ʒ�г��ľ����̶�[11]�����ǻᵼ������˰������ļ��٣�Ӱ�������ٷ��䣬����������˰���������ı�˰��Ϊ������ͨ��һϵ�и��ӵĽ���ʵ�ֵģ������ӵĽ����Ǽ�������ص㡣���Ž�������ѯ����ܲ������ƣ��Թ�˾��Ϣ��¶��ܵ�������ǿ���ʱ��г������й�˾����Ϣ����Ҫ��Ҳ�������ӣ���ѯ��ܷ�ʽ�Ƿ��ܴ�ʹ��ҵ�ڱ�˰ʱ���һ����ȥȨ���˰�ɱ������棬�Ӷ�Ӱ����ҵ�ı�˰��Ϊ����˱���ѡ�����ҵ��˰Ϊ����㣬�����ͼ��齻������ѯ���ļ��Ч������̽�������û��ƣ��ḻ�˽�������ѯ������ƶȵ��о���ܣ���չ�˶���ҵ��˰��ΪӰ�����ص��о��� ���������������о����� ��ѯ����ܵ����÷�ʽ�����֣���ϢЧӦ������ЧӦ[4]����ѯ������ϢЧӦ��ָ���ܹ�������ҵ��߹�˾�IJ�����Ϣ��¶ˮƽ����Ч������Ϣ���ԳƵľ��ơ�Johnston �� Petacchi��2017��[12]���ֲ���������ܽ��������ҵ����Ϣ���ԳƳ̶ȡ�����ɭ�ȣ�2018��[3]��ʵ֤�о��������й�˾���յ���ѯ�������ݱ����߷DZ��������ĸ��ʻ���ߣ������պ���ҵ�Ĺ��������ڼ��ѹ���Ӷ���ѡ����¶��������������Ϣ����һ���ȣ�2020��[8]������ѯ���ܹ���ʹ�պ���ҵ������ҵ��Ԥ��ƫ�Ҳ����˵��ѯ���Լ���غ��������г����ݸ��ӷḻ��Ч��������Ϣ����Σ���ѯ��������ЧӦ��Ҫ�����ڽ����������ķ�����������Ҳ����˵���ҹ���֤����ǿ����Ҫ���պ���ҵ��ʱ�ظ��������ҵ�������ǻ��ǻظ������⣬��ô������������ǿ���Եļ���ֶΣ���Щ�Ʊػ�������ҵ���ѹ����Υ��ɱ�����������ѯ��������˹����߽���ӯ������ijɱ���Ҳ����˵��ҵ���ݻ����Ϣ����Ϊ������ױ����֣�������ѯ�ƶ���һ���̶����Ǿ��м�����õġ�Kubick�ȣ�2016��[13]���֣���˰��Ϊ������ҵ�������յ���������֤ȯ����ίԱ��SEC��˰����������ţ������յ�˰����������ŵĹ�˾��������������ı�˰��Ϊ��Eiler��Kutcher (2016��[14]���о�����������������Ͷ�����棨PRE����ص�˰����¶���ȵ͵Ĺ�˾�����п����յ���PRE�йص������������������PRE�ߵĹ�˾�����ֵø�Ϊ���ԡ���ˣ�����������¼���һ�� H1�������û���յ���ѯ������ҵ���յ���ѯ����ҵ��˰�չ�̶ܳ�Խ�͡� ����ѯ����“��”��“��”�ĽǶȳ�������ѯ���ܷ����ҵ�ı�˰�̶Ȳ���Ӱ��������“��”�����Ч������ô��“��”�ĽǶȽ�һ���ķ�������ҵ�պ��Ĵ����IJ�ͬ�����˰�ij̶ȿ���Ҳ���������𡣶Դ��뷨������ɭ�ȣ�2018��[3]����ʵ֤�о�֤������ѯ������Խ������ͬһ�������ѯ����Խ�࣬��˾Խ���ܱ����߷DZ���������ͬʱ�������棨2020��[15]���о���������ҵ�յ���ѯ��������Խ�࣬��ҵ�Ĺɼ���Ϣ����ҲԽ�ߡ������й�˾�ĽǶ���������˾���б�˰�ķ����ʹ�ʩ�����DZȽ����εģ����Ե���˾����ѯ�Ĵ�������ʱ����δ���ܹ���ʶ���Լ��ı�˰��Ϊ�ᱻ���������ô����˾�յ�����ѯ���϶�ʱ����ҵ����ӯ����Ϊ����¶�Ŀ����Ա������ʱ��˾�Ĺ������Խ���ĵ��ı�˰��Ϊ�����ֻ������ع���������Ӱ�죬������ж����Ľ��������ı�˰�̶ȡ���ˣ��������������� H2����ҵ�յ���ѯ���Ĵ���Խ�࣬��˰�չ�̶ܳ�Խ�͡� ��Ȼ��ѯ���ķ��ſ��ܻ����ҵ�ı�˰����Ӱ�죬���������������͵���ѯ�����ܴﵽӰ����ҵ��˰��Ч����������ѯ���ľ������ݣ���ѯ�����Է�Ϊ�����࣬�����ڱ����࣬���������������ѯ���������걨��ѯ���Ƕ���ҵ�Ʊ��������Ϣ��¶�����ɶ������ĺ���������Ƽ�ȣ�2020��[9]�о�������������ѯ����ͨ������ӯ�����������Υ��ɱ��������պ���˾�걨�Ŀɶ��ԡ�����ɭ�ȣ�2019��[5]�о�Ҳ�����Ʊ���ѯ���ܹ�����ҵ��ӯ�������Ϊ����Ӱ�졣��ҵ�ı�˰��Ϊ�����漰������˰�ա�����ȷ������Ϣ�����걨��ѯ������ҵ��˰��Ϊ��ϢϢ��صģ�������ѯ����Ϣ���������һ�Ƕȣ����������������裺 H3������ҵ�յ�����ѯ�������걨��ѯ��ʱ����˰�չ�̶ܳ�Խ�͡� �����о���� ��һ��������Դ������ɸѡ ����ѡȡ2015��2019���ҹ�A�����й�˾Ϊ�о�������ѯ��������Դ��CNRDS���ݿ⣬�������ݾ�����CSMAR���ݿ⡣��������о������Ķ����Ѽ����ij�ʼ���ݽ��������µ�ɸѡ���裺��1����S��ST��*ST�����й�˾����2�������ڱ�����ҵ���������ݣ���3����������Ϣȱʧ���������ݡ����յõ�15985���۲�ֵ��1829����˾—�����ѯ������Ϊ����������ֵ��Ӱ�죬���Ķ���Ҫ������������1%��99%��λ�Ͻ�������β������ �������������� 1.��ѯ����� ��ѯ�����Ϊ���ͱ���������������������裬���ķֱ���������±����� ��Լ���1��������ƽ����������ѯ��query�������й�˾�ڱ�����յ�����ѯ����ȡֵΪ1������ȡ0�� ��Լ���2��������ƽ����������ѯ������nquery�������й�˾��ͬһ������յ���ѯ���Ĵ����� ��Լ���3 ��ѯ�����type�������й�˾�ڱ�������յ��걨��ѯ����ȡֵΪ1������ȡ0�� 2.��˾��˰ �����ͱ���Ϊ��˰�̶ȣ����е�ʵ֤�о��д��ڶ��ֶ�����ҵ��˰�ķ�ʽ������δ��ͳһ�ı�����˱��Ľ��Desai�� Dharmapala (2009������Խ��2019�����о������� ���ÿ۳�Ӧ������֮��Ļ�˰���죨ddbtd)�����ַ�ʽ���ڻ�˰����Ļ����Ͽ�����ӯ�������������Ӱ��֮����������ģ�ͼ��������ָ�꣺  ��1 ���Ʊ��������  ������ģ�����  �ġ�ʵ֤������� ��һ��������ͳ�� �ӱ�2�п��Կ������������ݵĻ��-˰�ղ��죨btd���ľ�ֵΪ-0.009���۳�Ӧ������������������˰�ղ��죨ddbtd)�ľ�ֵΪ-0.011��˵����ҵ��Ӧ�������ȷ��Ӱ����-˰�ղ������ֵ��ͬʱ�����-˰�ղ��죨btd�������ֵΪ0.1����СֵΪ-0.383������Ϊ0.061���۳�Ӧ�������Ļ��-˰�ղ��죨ddbtd�������ֵΪ0.2����СֵΪ-0.383������Ϊ0.079�������������ڸ�����IJ��춼��ӳ�˸������й�˾���������ı�˰����� ��2 ������ͳ��  �������ع������� 1.��ҵ�Ƿ��յ���ѯ���빫˾��˰�����ݱ�3�еģ�1���У����ͱ�����ҵ�Ƿ��յ���ѯ����query���Ļع�ϵ��Ϊ-0.021����1%��ˮƽ������Ϊ����������δ����ѯ�Ĺ�˾��ȣ�����ѯ�Ĺ�˾���ӻή�������ı�˰�����ɴ���֤�˱��ĵļ���һ�������������ŵ���ѯ��������й�˾�ı�˰��Ϊ�����ල���ã���ʹ�պ���ҵ���ٱ�˰������ 2.��ҵ�յ���ѯ���Ĵ����빫˾��˰�����ݱ�3�еģ�2���У����ͱ�����ҵ�յ���ѯ���Ĵ�����nquery���Ļع�ϵ��Ϊ-0.015����1%��ˮƽ������Ϊ�����������˾����ѯ�Ĵ���Խ����ӻή�������ı�˰����ͬһ����ҵ��ͬһ������յ���ѯ���Ĵ���Խ�࣬�ù�˾����Ϣ��¶������ڵ������Խ��˾����Ϊ�ص�������Ŀ����Ի��ߣ���˽��б�˰�ķ���Ҳ���ߣ��ɴ���֤�˱��ĵļ�����������������ŵ���ѯ������Ҳ������й�˾�ı�˰��Ϊ�����ල���ã���ʹ�պ���ҵ���ٱ�˰��Ϊ�� 3.��ҵ�Ƿ��յ��걨��ѯ���빫˾��˰�����ͱ�����ҵ�Ƿ��յ��걨��ѯ����type���Ļع�ϵ��Ϊ-0.018����1%��ˮƽ�����������ݱ�3�еģ�3���У�˵�������˾�յ��ĺ��������걨��ѯ������ô��˾���б�˰�Ŀ�����Ҳ�ή�ͣ���֤�˱��ĵļ�������������ҵ�յ��걨��ѯ��ʱ��ҵ�ı�˰��Ϊ���ܵ�һ����Ӱ�죬��ʹ�պ���ҵ���ٱ�˰��Ϊ�� ��3�����ع�������

ע��***��**��*�ֱ��ʾ�ع�ϵ����1%��5%��10%��ˮƽ�������������ڱ�ע��Ϊtֵ���±�ͬ�� �塢��Ϣ���ԳƱ�������ѯ����ܻ�����ҵ��˰�ļ��� ��һ�����콻������ѯ��ܻ�����ҵ��˰�ľ�����ƣ����Ĵӻ�����Ϣ���Գƽ��м��顣��Ϣ���Գ���Ӱ����ҵ��˰��Ϊ����Ҫ����֮һ����ѯ�����Ϊ��Ϣ��¶�ļල���ƣ����ڹ�ע���й�˾�Ļ�Լ���ܹ�˾��Ϣ��¶��ͬʱ���ܹ�������ҵ�Ĺ����㣬�ɶ��Լ��ⲿͶ����֮�����Ϣ���ԳƳ̶ȣ����IJο��˽�����ȣ�2016��[16]��ҫ�Ѹ���2020��[17]������֮��ѡȡ��������Ϣ���ԳƵ��龰���з�����飺��ƻ����Ĺ�ģ������ʦ�������������ο��������2010��2017��[18-19]���������Է���ع������ϵ��������м��飬�������������龰�£���ѯ��ܶ���ҵ��˰��Ϊ��Ӱ���Ƿ�ͬ�� ���ȣ���С��ģ����ƻ�����ȣ���ģ�ϴ����ƻ�������������Դ�Լ��г�֪���ȵȷ��涼Ҫ��ʤһ��ڶ���ҵ�������ʱ�����ģ����ƻ����ܹ���������ķ���������ҵ�Ʊ�����������ص����⣬Ȼ�����⼰ʱ����ȷ�ķ�ӳ�������˾ٿ��Խ����ⲿͶ���ߺ���ҵ֮�����Ϣ���ԳƳ̶ȣ�������ȣ�2016��[16]��Ƹ�ô��ģ��ƻ�������ҵ���ⲿ�г�֮�����Ϣ���ԳƳ̶ȸ��ͣ� ��Σ�һ���������ҵ����������������Ϣ���з�Χ�㣬�ص����ⲻͻ���Լ������߳����ص㣬���ʹ���ⲿͶ���߲���������Ч����Ϣ��Χ�ڿ��ٵõ�Ŀ����ҵ����Ҫָ�����Ϣ����ô��ʱ�����ʦ����Ҫ�Ծ����ֳ����ˣ�����ʦ��Ϊרҵ��ʿ���ܹ�����ҵ������������Ϣ�п���ɸѡ������Ч����Ϣ��ͬʱ�����ھӱ�����Ϣ���в��ܹ����ֳ�����˽����Ϣ�������ҵ�ķ���ʦ��������Խ�࣬��ҵ���ⲿ�г�����Ϣ���Եȳ̶�Խ�ή�ͣ� 1.�龰һ����ƻ�����ģ

���İ�����ҵ�Ƿ�Ƹ��“�Ĵ�”����������������ݣ���“�Ĵ�”�����Ϊ���ģ����ƻ�������������Ϊ“�Ĵ�”�����“�Ĵ�”�������з�����飬������4��ʾ�� ��4 ���û��Ƽ���——��Ϣ���Գƣ���ƻ�����ģ��

�ɱ�4��֪����ƻ������ڷ�“�Ĵ�”��Ƶ����У��Ա�����ҵ�Ƿ��յ���ѯ����query������ҵ�պ�������nquery������ҵ�Ƿ��յ��걨��ѯ����type���Ļع�ϵ������1%��ˮƽ������Ϊ����������“�Ĵ�”��Ƶ����лع�ϵ��������������һ���ɷ������ϼ��鷨�õ�����ģ�ͷ���ľ���Pֵ�ֱ�Ϊ0.006��0.004��0.188�����ϵ������Ϊ��ֵ�Ҵ������ܹ�ͨ�������Լ��飬˵�����ڷ�“�Ĵ�”�����ҵ����ѯ����ڻ�����ҵ��˰�̶��ⷽ�淢���˸�������á� 2.�龰��������ʦ��������

���Ľ��������շ���ʦ���������ľ�ֵ���л��֣���Ϊ�ߵ�����ֱ���лع���飬������5��ʾ�� ��5 ���û��Ƽ���——��Ϣ���Գƣ�����ʦ���٣�

���еڣ�3������ʾ������ҵ����ʦ���������ٵ�����ȣ���������Ա�����ҵ�Ƿ��յ��걨��ѯ����type���Ļع�ϵ���������Խ����ˣ����Ա�����ҵ�Ƿ��յ���ѯ����query������ҵ�յ���ѯ���Ĵ�����nquery���Ļع�ϵ����������û�б仯���������ͨ���������ϼ��飬�õ�������ģ�ͷ����µĻع�ϵ���ֱ�Ϊ0.000��0.001��0.000����ʾ���ϵ���������1%��ˮƽ�������������ϵ������ֵ��Ϊ������˵�����ڷ���ʦ�����������ٵ���ҵ����ѯ��ܶ���ҵ��˰��Ϊ���������ø������ԣ�����ѯ����ܹ�ͨ��������Ϣ���ԳƳ̶Ȼ�����ҵ��˰�չ�̶ܳȡ� �������� ���Ĵ���ҵ��˰��Ϊ���ӽǼ����˽����������ѯ���ƹ��������ʵ��Ч�����Ի��-˰�ղ�����Ϊ��ҵ��˰�Ĵ���������ͨ��ʵ֤�������֣���û���յ���������ѯ�������й�˾��ȣ�����������ѯ�����й�˾�����������˰��Ϊ������ҵ�յ���ѯ���Ĵ���Խ�࣬����ҵ��˰��Ϊ���������û�������ԣ�����ҵ�յ�����ѯ�������걨��ѯ��ʱ����ҵҲ�ή�����˰�̶ȣ�˵����������ѯ���Ƶ�ǿ����¶�ܹ��ش����й�˾��¶�������Ϣ��ʹ�ù�˾�ڲ�����Ϣ������������Ч�Ľ�����ҵ���б�˰�Ŀ����ԣ����Ȿ�Ļ�������ѯ����ܹ�ͨ��������ҵ����Ϣ���ԳƳ̶Ƚ���������ҵ��˰�����⡣���Ͻ��۶����ʺ����ĽǶ��Ϸ�ӳ�˽����������ѯ����ҵ��˰��Ϊ���ⲿ����ЧӦ�� �ο�����: [1]����ɭ.ǿ�������ѯ ������Ϣ��¶Υ��Υ��ɱ�[N].�й�֤ȯ��,2019-05-11(A07). [2]�ſ���,������,�����.Ԥ���Լ���ܹ����ƹɼ۱��̷�����?——���ڽ������걨��ѯ�����о�[J].������ѧѧ��,2018,21(10):112-126. [3]����ɭ,�˵t�,����.�����������Լ���ܸĽ����������?——���ڲ�����ѯ����֤��[J].����о�,2018(05):82-88. [4]���ۻ�,������.֤ȯ�������Ǵ����Լ�����������——�����걨��ѯ����ϢЧӦ�ͼලЧӦ�ķ���[J].����뾭���о�,2019,34(02):8-18. [5]����ɭ,�˵t�,����.֤ȯ������һ��ܵ���Ч���о�:���ڲ�����ѯ����֤��[J].��������,2019,35(03):169-185+208. [6]����Ƽ,����.�Ǵ����Լ������˹�˾ҵ��Ԥ��������——���Բ�����ѯ����֤��[J].ɽ���ƾ���ѧѧ��,2019,41(04):92-107. [7]����Ϫ,��Ʒ��,����.�걨��ѯ���������ҵ��Ԥ��[J].��������,2019,35(08):173-188+192. [8]��һ��,����,���Ʒ�.��������ѯ����ҵ��Ԥ��������Ӱ��[J].�ƾ���ѧ,2020(11):41-53. [9]����Ƽ,����,����.������������ѯ���������Ϣ�ɱ���——ֱ��Ӱ�������ЧӦ[J].�����ƾ�,2020(10):124-137. [10]�κ�,����,������.��ҵ��˰��˰���������ҵ��ֵ[J].�ƾ��۴�,2019(06):21-31. [11]����,������.��ҵ��˰��ս��ЧӦ——���ڱ�˰����ҵ��Ʒ�г���Ч��Ӱ���о�[J].�����о�,2018(07):158-173. [12]Johnston R , Petacchi R . Regulatory Oversight of Financial Reporting: Securities and Exchange Commission Comment Letters[J]. Contemporary Accounting Research, 2017,24(2):1128-1155 [13]Kubick T R , Lynch D , Mayberry M , et al. The Effects of Regulatory Scrutiny on Tax Avoidance: An Examination of SEC Comment Letters[J]. The Accounting Review, 2016, 91(6):1751-1780. [14]Eiler L , Kutcher L . SEC comment letters related to permanently reinvested earnings[J]. Advances in Accounting, 2016, 34:110-116. [15]������.�����������ѯ��ɼ���Ϣ����[D].�Ϻ���ͨ��ѧ,2019. [16]������,ʯ����,�����.��Ϣ�����ߵIJ���������ҵ����Լ��[J].�����о�,2016,51(06):83-97. [17]ҫ�Ѹ�.��ѯ����빫˾����Ͷ��[D].�Ϻ��ƾ���ѧ,2020. [18]�����,����ƽ,����.����Լ���������Թ�����Ϊ[J].�����о�,2010(10):158-171. [19]�����,�ο�ƽ.��μ������ع������ϵ������?[J].֣�ݺ��չ�ҵ����ѧԺѧ��,2017,35(06):97-109. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

��ҵ���б�������

��ҵ���б������� dz̸�ҹ���������

dz̸�ҹ��������� �¹�������Ϣ��¶

�¹�������Ϣ��¶ ��������Ϣ������

��������Ϣ������ ���й�˾��ƱͶ��

���й�˾��ƱͶ�� �¹�����Ӱ������

�¹�����Ӱ������ ��С��ҵ��Ӧ����

��С��ҵ��Ӧ����

{kind=link}