银行关联、信息披露质量与企业融资约束

|

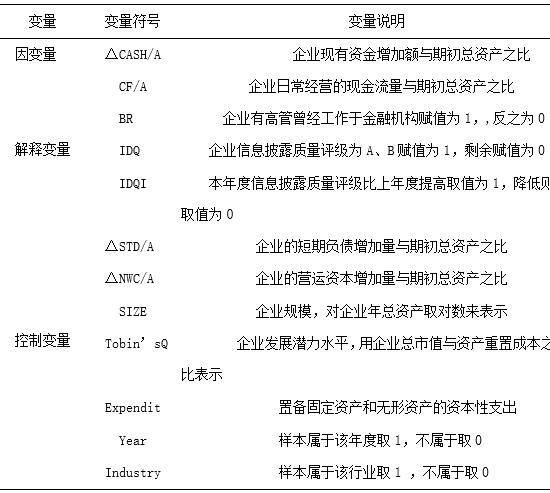

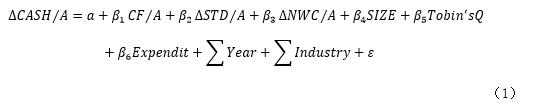

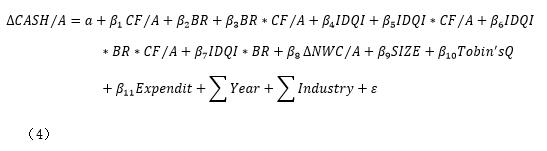

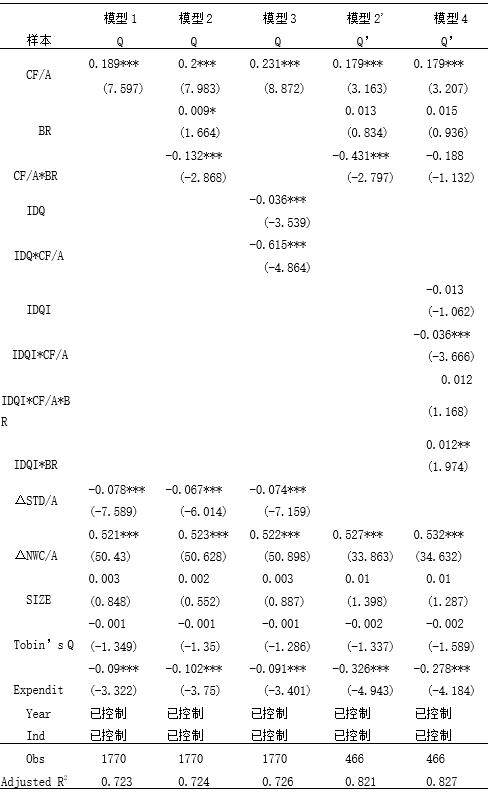

——来自中小企业的经验证据 郭娇娇 王保忠 西安工程大学管理学院 基金项目:陕西省教育厅重点科学研究计划项目“金融支持陕西纺织服装产业创新发展的路径与对策研究”(20JZ059);陕西省社科基金项目“金融支持陕西省能源型产业转型升级的路径与机制研究” (2017D016);西安工程大学研究生创新基金项目“基于稳增长、防风险双重目标的最优金融杠杆测度研究”(chx2021019)。 摘要:本文选取2013~2016年深交所中小版上市公司的数据,基于ACW模型,验证银行关联、信息披露质量均可以缓解中小企业融资约束,进而深入探讨信息披露质量对银行关联缓解中小企业融资约束的替代效应。实证结果表明:中小企业可通过建立银行关联、提高企业信息披露质量来缓解融资约束,并且信息披露质量的提高能够降低银行关联对融资约束的缓解作用,但是信息披露质量不能代替银行关联的作用。目前,银行关联的构建或许是解决融资问题的有效途径,但并非长久之计;随着正式制度完善,中小企业仍需持续改善企业信息披露质量来解决融资约束问题。 关键词:中小企业;银行关联;信息披露质量;融资约束 一、引言 普惠金融政策实施以来,加以政府对中小企业的保护,中小企业的融资约束问题得到一定程度的改善。但是吴银萍和罗传健认为从我国金融发展的现状来看,金融业规模结构与经济结构的匹配程度,金融服务的广度和深度都没有达到理想的水平[1],导致中小企业融资约束一直客观存在。信息不对称理论指出,企业在获取外部资金时,与投资者双方互不了解,企业需支付一定“对价”,相比内部资本成本,外部资金成本更高,限制企业投资,进而产生融资约束[2]。经营发展良好、有强烈资金需求的企业更倾向于对外传递财务等经营信息,通过树立的较好企业形象使投资者对其形成较高的价值评估,从而更易获得所需资金,所以这就是企业在融资过程中会自愿披露高质量的会计、财务等企业信息的目的[3]。根据金融抑制理论,政府对国家利率的管制普遍严格,因此政府偏好,政治关联,银行关联等非市场化因素会大大影响银行等金融机构对有限贷款资源的分配[4]。在我国银行主导型融资模式下,中小企业建立银行关联成为缓解融资约束的一项重要可选项。企业通过银行关联搭建社会关系通道,降低融资歧视[5]。学术界对于银行关联能够缓解中小企业融资已达成一致观点。 基于中国社会的的“关系”文化,中小企业建立银行关联,可借助聘请的银行高管个人背景特征对企业的战略及价值产生影响,弥补企业信息披露不完善、缺乏有效抵押物等的“硬核”缺陷,通过“软文化”获得“关系融资”来缓解自身融资约束困境[6]。现有文献已证实建立银行关联、企业的信息披露质量均有利于改善企业融资约束,但是这“一硬一软”的策略对企业融资约束的共同影响是如何的。随着国家正式制度的完善,未来企业信息披露质量这种正式制度会不会减弱甚至替银行关联等非正式方式对中小企业融资约束的缓解作用。 在此背景下,本文以中小企业为研究对象,探讨中小企业中银行关联、信息披露质量以及融资约束之间的关系。在验证中小企业可通过建立银行关联、提高企业信息披露质量来缓解企业融资约束的基础上,深入探讨在信息披露质量、银行关联对中小企业融资约束的作用中,企业信息披露质量能否替代银行关联的作用,为融资约束相关研究提供新的研究成果。 二、理论分析及假设 中小企业融资是世界性的难题,而其中最主要的原因就是“信贷歧视”[7]。相比于大型企,中小企业的会计系统不规范,不完善,且缺乏披露通道,融资困难反之增加会计造假,降低会计等信息披露质量[8]。加之中小企业自身的因素比如缺乏有效抵押物、偿债能力弱等[9],使得中小企业融资更加困难。这种现实约束导致中小企业因信贷风险与收益难以匹配等市场性歧视而成为银行信贷的“弃儿”[10]。据以上理论分析得出本文的第一个假设: H1:目前我国中小企业融资问题依旧严峻。 在中国“人情”社会中,“关系”作为一种非正式制度,一定程度上会影响经济运营模式。在同等条件下选择将偏向“关系好”的一方,国内中小企业资质大致相同,银行贷款资源有限,建立银行关联的企业更易获得银行的融资。陈聪(2016)认为有金融工作经历的人可搭建企业与金融机构的信息通道,实现信息交流,有效解决信息不对称问题[11]。兰艳泽(2019)以2013~2016年上交所、深交所上市的民营企业为样本,证实民营企业建立金融关联可有效缓解企业融资问题[12]。具有金融机构工作经历的人通常熟知金融行业规则,企业聘请这些人士可以协助改进企业财务结构,制定合理发展方案,使企业符合银行贷款要求,改善融资约束。根据以上分析,提出本文的第二个假设: H2:银行关联与中小企业融资约束呈显著负相关关系。 根据信号传递理论,高质量的信息披露使投资者更易了解企业经营情况,准确评估企业,减少不确定性,并且节约信息获取成本,增加融资机会[13]。此外,顾群(2013)实证得出信息披露质量的提高可缓解企业的融资约束[14]。中小企业为解决融资问题,会主动及时地向外界披露自身的企业经营信息,向资本持有者传递自己有发展潜力的信息,以获得外部融资。根据以上分析,提出本文的第三个假设: H3:信息披露质量与中小企业融资约束呈显著负相关关系。 相比于银行关联这样的非正式制度,信息披露质量可直接降低信息不对称来解决融资问题。随着我国金融市场及配套管理机制的完善,投资者可直接根据企业的信息披露完成决策,中小企业通过银行关联建立的社会关系的作用将进一步弱化,在以上分析的基础上,提出本文的第四个假设: H4:信息披露质量可替代银行关联对中小企业融资约束的缓解作用。 三、研究设计 (一) 样本选取 本文样本选取2013~2016年深圳证券交易所中小板上市公司的数据,鉴于稳健性考虑,样本企业中不包括ST 、金融保险类或*ST企业等,并且在去除观测值不连续的样本之后,最后可采用的数据样本为590个企业。通过数据的初步分析,为避免模型中含有交乘项出现严重的多重共线性,将模型中的低次项进行中心化处理。本文所用数据来源于国泰安数据库、深圳证券交易所官网,使用SPSS软件进行描述性统计以及回归分析。 (二)模型设计和变量定义 依据前人经验,企业的融资约束一般采用现金—现金流敏感性(ACW)模型进行量化研究。本文依据ACW扩展模型,将基本模型设定如下:  主要变量说明如表 1 所示。 表1 变量符号及说明  现金流量CF表示企业在日常经营活动中主要的内部资金来源,被解释变量现金持有增加量△Cash与现金流量CF呈正相关关系,即现金-现金流敏感度β1显著为正。若β1越大,表明企业经营活动更多地依赖于内部现金流,外部融资受到约束。因此在ACW中,以β1为融资约束的代理变量,融资约束越大,β1越大。为验证假说1,本文设定如下模型一:  为验证假设2,在模型一的基础上加入银行关联变量BR,设置BR与CF/A的交乘项,形成模型二:  为验证假设3,在模型一的基础上加入信息披露质量IDQ变量,设置IDQ与CF/A的交乘项,设计出模型三:  为了验证信息披露质量对银行关联与融资约束缓解的作用,设置BR、IDQI与CF/A三者的交乘项。为验证假说4设计出模型四:  四、实证分析 本文用模型一、二、三对样本进行回归分析来验证假说1、假说2、假说3,然后对原样本Q进行筛选,去除其中企业信息披露质量未发生变化的样本构成新样本Q’,将新样本Q’用模型二、四进行回归分析,进一步证实假说4,综合回归结果如表2。 表2 回归结果  注:1.上述数据第一行表示回归系数;括号内为相应的T值; 2.*、**、***分别表示在 10%,5%和 1%的显著性水平上显著。 各个模型中CF/A的系数β1均在1%显著水平上为正,即中小企业现金持有量与经营活动的现金流量正相关,说明中小企业的现金多用于生产经营,普遍存在显著的融资约束,在本文样本水平上表明我国中小企业融资约束仍较严重,验证了假说1。 在对模型二回归分析的结果显示,β1显著为正,BR*CF/A的回归系数β3显著为负,即中小企业对内部资金的依赖程度随着银行关联提高而下降,代表企业受到的融资约束得到缓解,表明银行关联和中小企业融资约束呈负相关关系,本文假设H2得到验证。 在对模型三进行回归分析后,β1显著为正,IDQ*CF/A的回归系数β3显著为负,即中小企业对内部资金的依赖程度随着信息披露质量的提高而下降,代表企业可获得外部融资,进一步证实了假说3。 将信息披露质量发展改变的样本代入模型中分析,β1显著为正,BR与 CF/A 的交乘项系数β3显著为负,对模型四进行回归分析,相比于模型二,模型四加入信息披露质量变动IDQI,CF/A*BR交乘项系数β3为负但不显著,说明中小企业改善企业信息披露质量可弱化银行关联对企业融资约束的缓解作用。进一步,CF/A、IDQI、BR的回归系数β6为正但不显著,这表示在发挥对中小企业融资约束的缓解作用中,信息披露质量的提高不能替代银行关联,假设H4验证不成立。 五、结论及启示 经过上述研究分析得出,目前我国中小企业融资约束问题仍严峻,企业提高信息披露质量、建立银行关联可以有效缓解企业的融资约束,意味着所选样本的实证分析结果符合学术界的一致观点。通过进一步地分析得出,中小企业改善企业信息披露质量可弱化银行关联对企业融资约束的缓解作用。但是该弱化程度达不到取代银行关联作用的程度,相反地,中小企业通过建立高管金融关联会提升企业的信息披露质量,进一步缓解企业融资约束。银行关联作为一种社会资本,和人力资本、实物资本等都是企业发展必不可少的基础[15]。正式制度需要经过一段时间的传播与完善才能被更多的社会公众所接受和运用。目前,中国经济处于转型阶段中,对于解决中小企业融资困境,建立高管金融关联和提高信息披露质量共同起到了相辅相成、相互促进的互补作用。 参考文献: [1]吴银萍,罗传健.金融业规模结构、信息披露质量与中小企业融资约束研究[J].商业经济研究,2016(22):171-173. [2]Jaffee,D.M.and T.Russell.Imperfect Information,Uncertainty,and Credit Rationing[J].The Quarterly Journal of Economics,197690,(4):651-666. [3]王嘉鑫,汪芸倩,张龙平.利率管制松绑、企业会计信息披露质量与融资约束[J].经济管理,2020,42(04):139-157. [4]罗纳德·麦金农.经济发展中的货币与资本[M].上海人民出版社,1997. [5]王凤荣,郑文风,李亚飞.政治关联、金融关联与民营企业债务融资——基于并购视角的实证分析[J].山东社会科学,2020(01):104-113. [6]边燕杰,丘海雄.企业的社会资本及其功效[J].中国社会科学,2000(02):87-99+207. [7]战明华,王晓君,应诚炜.利率控制、银行信贷配给行为变异与上市公司的融资约束[J].北京:经济学(季刊),2013(03):1255-1276 [8]廖小菲,周芬.中小企业会计信息质量影响因素研究与分析[J].财会通讯,2011(12):20-22. [9]谢志华,邵建涛.中小企业融资难融资贵问题辨析[J].财会月刊,2019(15):3-7+178. [10]王嘉鑫,汪芸倩,张龙平.利率管制松绑、企业会计信息披露质量与融资约束[J].经济管理,2020,42(04):139-157. [11]陈聪.高管金融关联背景特征、会计信息透明度与企业融资约束[D].南开大学,2016. [12]兰艳泽,魏乙丹.金融关联、商业信用对企业融资约束的影响——基于我国民营上市公司的实证研究[J].商业经济研究,2019(03):163-166. [13]Myers,S.,and N.Majluf.Corporate Financing and Investment Decisions When Firms Have Information that Investors do not Have[J].Journal of Financial Economics,1984,13,(2):187-221. [14]顾群,翟淑萍.信息披露质量、代理成本与企业融资约束——来自深圳证券市场的经验证据[J].经济与管理研究,2013(05):43-48. [15]陆铭,李爽.社会资本、非正式制度与经济发展[J].管理世界,2008(09):161-165+179. |

商业银行保本收益

商业银行保本收益 浅谈我国互联网消

浅谈我国互联网消 新冠疫情信息披露

新冠疫情信息披露 美联储加息对人民

美联储加息对人民 上市公司股票投资

上市公司股票投资 新冠疫情影响下美

新冠疫情影响下美 中小企业供应链金

中小企业供应链金

{kind=link}