新冠疫情下国内外大豆期货市场联动性探究

|

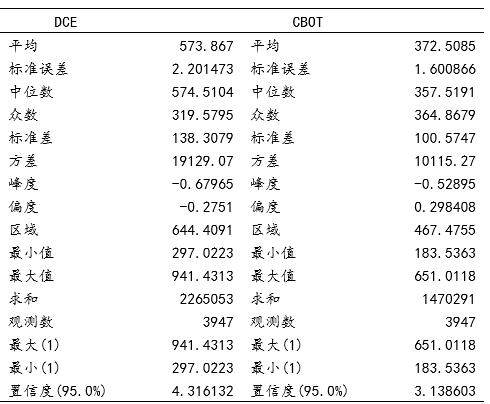

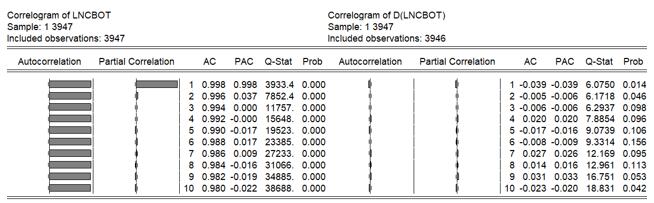

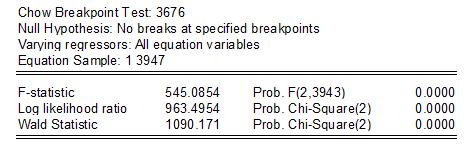

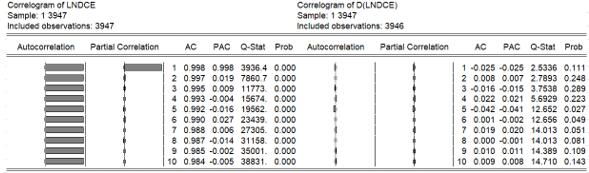

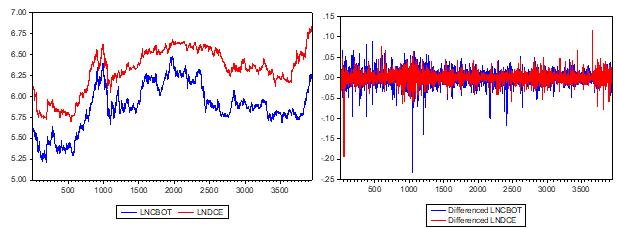

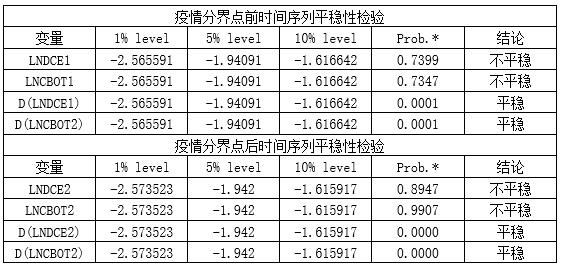

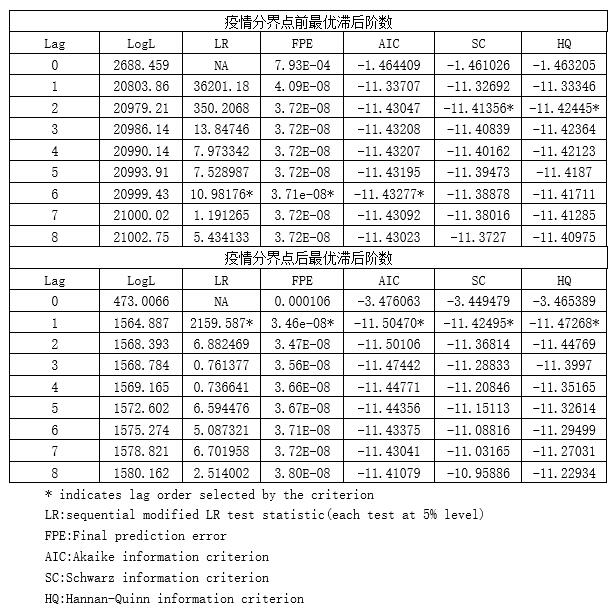

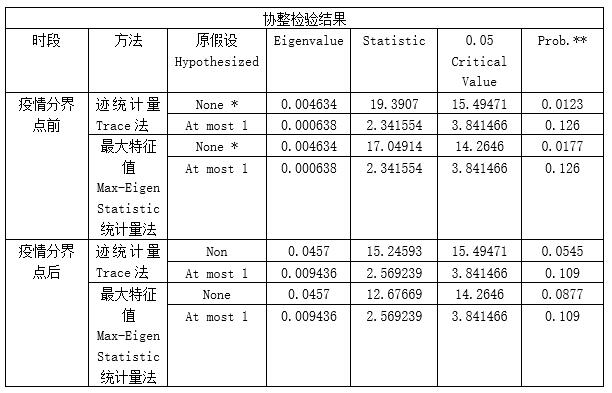

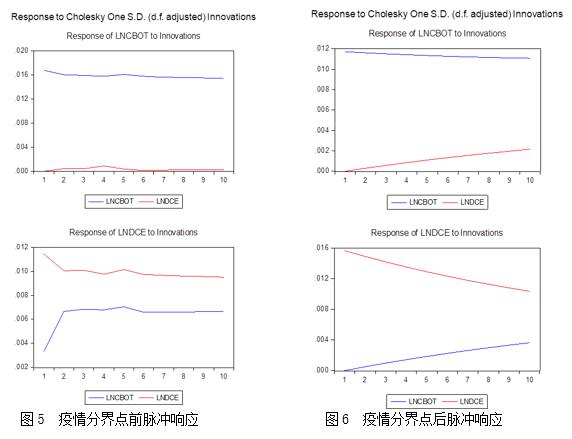

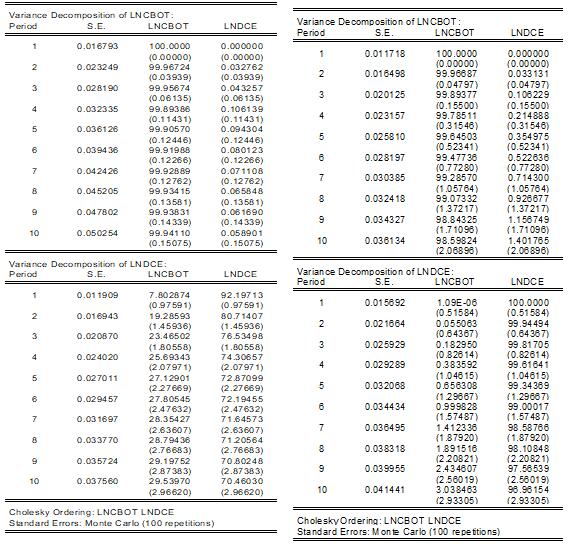

张尹悦 中国农业大学经济管理学院 基金项目:本文系2021年国家级大学生创新训练项目“中美大豆期货市场价格关联与波动溢出——基于疫情冲击视角”(项目编号:202110019075)阶段性成果。 摘要:本文选取了2004年~2021年中美大豆期货合约收盘价数据,以2020年1月2日为新冠疫情分界点,运用chow突变点检验、协整分析、VAR模型等方法,对疫情分割的两样本区间内,中美大豆期货价格联动性进行研究。结果表明,全样本区间内国内外大豆期货价格具有较高的联动性;疫情分界点后,协整关系减弱,联动性水平降低,美国大豆期货市场影响力减弱,中国大豆期货市场独立性提高,初步显现出独立行情。 关键词:大豆期货价格;协整;结构突变VAR模型 一、引言 大豆是用途广泛的粮油兼用作物,人类优质蛋白主要来源。全球大豆生产集中度高,主要分布于美国、巴西、阿根廷和中国,产量之和始终占全球大豆产量总和的87%以上,其中美国、巴西、阿根廷也是国际大豆出口量前三位,出口量占全球大豆出口的89.2%。全球占据较大大豆进口市场份额的是欧盟、中国和日本。我国是大豆生产大国也是消费大国,国内大豆产业存在单产较低,总产不稳,产需缺口较大的问题,进口依存度高,呈现出刚性的进口需求,从2005年开始,中国已经成为世界上最大的大豆进口国。 对于大宗农产品贸易而言,期货定价至关重要,我国大豆进口贸易同样受到期货市场定价的影响。期货是重要的金融衍生工具,期货市场是金融市场最重要的组成部分之一,具有价格发现、规避风险等诸多作用。1936年芝加哥期货交易所(CBOT)推出大豆期货合约,我国大连商品交易所(DCE)也于1993年推出大豆期货合约。目前大豆期货已经成为CBOT和DCE中上市时间早,交易规模大的成熟品种之一。国内外大豆期货市场充分发挥价格发现和平抑波动的功能,助力现货市场的健康平稳发展。当今世界大豆贸易通过大豆期货市场进行定价,芝加哥大豆期货价格已经成为全球大豆贸易定价过程中的权威价格。 一直以来,较高的对外依存度使得我国国内大豆产业链外资渗入严重,大豆价格很容易收到国际大豆价格波动的影响,我国大豆市场在国际上缺乏“定价权”。中国大豆期货与国际大豆期货的价格关联与传导规律与我国在全球大豆市场中的定价地位密切相关,备受关注。国际大豆的价格溢出能力和引导能力过强,直接影响了国内大豆期货市场价格发现功能的实现,削弱了我国自主权和定价权。 2020年,新冠疫情作为突发的全球性公共卫生事件,在居民生活、企业经营、工业生产、国际关系等方面产生了巨大影响,金融市场也受到了冲击与影响。我国作为新冠疫情早期暴发和迅速有效控制的国家,在疫情开始、停工停产、有效遏制、复工复产等方面与国外有着不一致性。与此同时,因为疫情,农产品运输受阻、供需失衡、限制农产品出口规定陆续出台,各国农产品贸易也受到很大的冲击,对国内外价格关联性具有很大影响。张立伟、王辽卫、郑祖庭(2020)[1]认为今年大豆现货市场中,国产大豆价格走出独立行情,国内外大豆价差大幅扩大,“两个市场”的格局初步形成。 在这样的情况下,大豆期货价格波动大并且交易仍然活跃,国内外大豆期货市场的关联性、波动性、以及相互引导的作用规律是否也产生了变化?市场间价格联动的稳定性如何?国内大豆期货市场是否有与国外相互剥离还是逐渐整合的趋势?这些都是值得探究的问题。 对此进行研究,对于未来我国保证大豆自主定价权和粮食安全管理、促进金融市场发展与防范金融风险等都有非常重要的参考价值,具有“跟踪行情变化、指导投资监管、保障粮食安全、预防金融风险”等多重意义。根据本文实证结果显示,疫情分界点后的样本区间内,我国大豆期货市场的价格溢出与引导能力有所增强,对国际大豆期货价格的依赖减弱,初步显示出独立性增强。 二、相关研究文献评述 在经济全球化的背景下,不同期货市场关联性的研究越来越受到国内外学者的关注,该领域的研究逐渐增多与成熟。 国外对不同期货市场关联性的研究较早,主要集中在不同市场的协整和联动关系。Jeonand(1990)[2]利用波动溢出效应的分析方法探讨国内外期货市场的关联性,发现1987年10月以来国际上的主要股票指数呈现出越来越明显的共同运动趋势。Tse和Booth(1995)[3]发现美国国债期货与欧洲美元期货这两个品种的期货价格之间存在协整关系;Booth,Brockman与Tse(1998)[4]发现芝加哥期货交易所与加拿大温尼伯商品交易所的小麦期货价格间存在协整关系,并且前者单方面引导后者价格。Holder等(2002)[5]应用VAR模型分析得出结论:美国CBOT在与日本TGE的大豆和玉米期货价格信息传导中占据着主导地位。 我国学者对中国与境外其他期货市场间关系的研究稍晚,但也比较成熟。华仁海、陈百助(2004)[6]首次对国内和国际期货市场的铜、铝、大豆和小麦的期货价格之间的动态关系进行实证研究,结果表明铜、铝、大豆的期货价格存在协整关系,小麦的协整关系不明显。周应恒、邹林刚(2007)[7]采用向量自回归模型(VAR)对中国大豆期货市场与国际大豆期货市场价格关系进行了实证分析,发现美国大豆期货市场在全球大豆期货定价中处于主导地位,我国对于定价缺乏“话语权”。高辉、赵进文(2007)[8]采用协整模型、Granger因果检验、ECM模型及几种GARCH模型对中国上海与英国伦敦金属期货价格收益率和波动性做研究,结果表明两市期货价格之间存在Granger因果关系、协整关系、同向变动关系和长期的共同趋势,两市波动性存在非对称性、溢出效应、杠杆效应。 但是期货市场联动性和期货价格的传导效果和方向是动态变化的,重大事件或政策措施都可能会影响期货价格间的关联。Aruga[9]运用协整检验和Bai-Perron检验,发现结构突变会影响东京谷物交易所的非转基因大豆和转基因大豆期货价格存在的协整关系。王宏磊、赵一夫(2016)[10]运用Bai-Perron检验,格兰杰因果检验和脉冲响应函数方法,发现中美大豆期货市场在部分结构突变点前后,市场的价格联动关系发生改变。安铁雷、王喜明(2017)[11]以黄金期货连续交易上市日为分界点,研究发现连续交易推出后,纽约黄金期货价格在价格引导关系中引导效果有所减弱,上海黄金期货市场受到纽约黄金期货市场的影响显著下降,市场的独立性明显提高。吴桐桐、王仁曾(2019)[12]对比分析2000年~2007年、2008年~2014年、2015年~2018年三阶段国内外大豆期货价格,分析发现中国实施的大豆政策和中国对大豆的巨大需求使得国际大豆期货价格对中国大豆期货价格的冲击有所减弱。 从以上综述可以发现,目前学者对于期货市场间价格关联性已经有了比较成熟的研究,但仍然存在些许不足。大多数探究价格联动的研究都是基于单个时期的全样本数据。基于某一事件影响和结构突变理论,分析前后期货市场价格联动性变化的研究也比较空白。并且由于新冠疫情爆发不久,还未有充足系统的研究基于疫情冲击视角进行分析。本项目试图在前人研究基础上改进不足,结合疫情影响进行分析大豆期货市场联动性变化。 三、研究方法 本文先运用描述统计、数据图示、基于相关图的平稳性检验法、单位根检验等方法考察时间序列的统计特征;用Chow检验判断疫情分界点选取的合理性;建立向量自回归模型(VAR),并基于该模型分析变量之间的动态关系;用Johansen协整检验分析样本区间内国内外市场的长期均衡关系变化;进行格兰杰因果检验判断价格引导方向,运用脉冲响应函数来模拟中美大豆期货价格受到冲击后的反应,利用方差分解定量化的描述每一个结构冲击对内生变量变化的贡献程度。  四、样本数据选取和处理 (一)数据的选取 本研究中,选取2004年4月~2021年3月芝加哥期货交易所(CBOT)美豆和大连期货交易所(DCE)豆一主力合约的收盘价数据作为样本进行考察。2019年末2020年初新冠疫情暴发,持续冲击世界经济,以2020年1月首个交易日为时间分界点,研究疫情暴发前后中美大豆期货价格关系的变化。 选取2004年作为样本的起始点,原因为我国期货市场在进行一段时间的治理整顿后,逐渐走出低迷,稳步发展,全面复苏,并且2004年大豆风波使得我国大豆产业链受到重击,国际粮商参股我国大豆压榨企业,进口依存度明显上升新台阶。 选取主力合约的价格数据,是因为主力合约收盘价格序列可以克服期货价格的不连续性,克服交割月期货价格变动的异常性,还能够更真实的反应不同期货市场间价格的关联性和波动性情况。 (二)数据预处理 考虑到中美大豆期货交易存在的差异,本研究对数据进行以下处理。 1.由于两国节假日不一致等情况,删除两国非交易日数据,只保留中美两个市场同时有交易的日期数据,以解决交易时间不完全对应的问题,通过数据配对,一共获取配对数据3947对,其中疫情分界点前3676对,分界点后271对。 2.由于CBOT美豆期货价格的报价单位为美分/蒲式耳,而国内期货市场豆一报价单位均为人民币元/吨,统一将期货合约收盘价折算成美元/吨,其中1蒲式耳=36.368735升,美元对人民币的汇率来源于国家外汇管理局网站(www.safe.gov.cn)统计数据库。此处理是为了以消除汇率变动以及度量单位不统一可能对中美大豆期货价格关系造成的影响。 3.为降低异方差,期货合约数据取对数后得到对数价格序列,大连期货交易所豆一主力合约收盘价数据在分界点前后依次记为LNDCE1和LNDCE2;芝加哥期货交易所美豆主力合约的收盘价数据则依次记为LNCBOT1和LNCBOT2。 所有期货合约价格数据均来自于Choice金融终端,数据运用Eviews11.0软件进行处理和计量实证分析。 五、实证结果与分析 (一)数据概览 首先对2004年4月~2021年3月的全时段期货合约收盘价数据进行描述分析,如表1所示,根据结果可知,中美大豆期货价格波动幅度较大,并且大商所豆一价格更加不稳定;两国价格序列均不为正态分布,由其峰度值可知均呈现厚尾状态。 为了判断序列的周期、趋势和走向以及不同时刻序列值之间的相关关系,对自然对数状态下的中美大豆期货价格序列数据做时序图和差分时序图(图1)、相关图和偏相关图进行观察(图2、图3)。结果显示,两国一阶差分后的序列该序列没有明显的趋势与周期,相关图衰减很慢而差分后相关图呈指数衰减,可以初步认为一阶差分后的序列是平稳的。 表1 价格序列数据描述统计   图1 价格序列时序图与差分时序图  图2 CBOT市场价格相关图和偏相关图  图3 DCE市场相关图和偏向关图 (二)Chow突变点检验 Chow突变点检验是指对不同时段或者不同截面的两个子样本、存在特殊时点的样本进行估计时,检验回归系数的是否相同是否稳定。本研究对疫情分界点2020年1月2日进行Chow突变点检验,结果如图4所示。F统计量、似然比、Wald统计量均显著拒绝假设:“在指定断点处不存在结构突变现象”。因此以疫情分界点2020年1月2日为模型断点,基于疫情冲击视角研究中美大豆期货价格联动性是合理的。  图4 Chow突变点检验 (三)单位根检验 部分时间序列是非平稳的随机过程,如果直接使用非平稳的时间序列进行估计、依据传统的计量经济学理论来构建模型,很有可能造成“伪回归”。并且对中美大豆期货市场进行协整检验时候必须保证样本数据是同阶差分平稳的。ADF检验是在DF检验的基础上发展完善起来的,是对时间序列进行单位根检验的常用方法。因此,首先运用ADF单位根检验对两阶段数据的平稳性分别进行检验,结果如表2所示。 表2 平稳性检验  由结果可知,疫情分界点前,中美大豆期货价格序列均无法拒绝原假设“存在一个单位根”,说明两组对数价格序列都是非平稳的;两组数据分别进行一阶差分后,对应的t统计量均小于显著性水平为1%时的临界值,P值极小,有力的拒绝了存在单位根的原假设;疫情分界点后的两组时间序列数据也具有同样的检验结果。上述检验分析结果表明,疫情分界点前后,两国大豆期货价格序列水平不平稳,一阶差分后平稳,即I(1)过程。 (四)协整检验 非平稳时间序列存在协整关系是指,几个非平稳时间序列的线性组合形成的变量是平稳变量。协整理论可以有效避免伪回归的出现,以及判断变量之间的长期均衡关系。 本研究运用运用Johansen协整检验法对中美大豆期货价格关系进行检验。首先构建VAR模型,确定最优滞后期,根据AIC、SC等准则,确定疫情分界点前VAR模型最优滞后阶数为6阶、疫情分界点后VAR模型最优滞后阶数为1阶,如表3所示。 在VAR模型估计的基础上,进行Johansen协整检验。如表4所示,根据检验结果判断,疫情分界点前,在1%的显著性水平下,拒绝没有协整关系的假设,两者间存在一个协整关系。疫情分界点后,同样1%的显著性水平下,不能拒绝没有协整关系的假设,当显著性水平提高到10%时,才能表明中美大豆期货价格存在协整关系。在疫情发生前后两个时期中,中美大豆期货市场价格的长期均衡关系发生了改变,价格联动现象变弱,中国大豆期货市场独立行情稍显。 表3 最优滞后阶数的确定  表4 Johansen协整检验结果  (五)格兰杰因果检验 格兰杰因果关系可以用来检验某个变量的所有滞后项是否对其他变量的当期值有影响,常用来探究时间序列之间的因果关系。 研究中美大豆期货市场联动性可以用格兰杰因果检验方法分析两市场期货价格之间的引导关系,结果如表5所示。 表5 格兰杰因果检验结果  从检验结果可知疫情分界点前后,均拒绝了CBOT美豆期货价格不是DCE豆一期货价格Grange原因的原假设,不能拒绝DCE豆一期货价格不是CBOT美豆期货价格Grange原因的原假设,说明CBOT与DCE在疫情分界点前后均存在着单方面的格兰杰因果关系,即美国大豆期货市场价格变动会对我国大豆期货市场价格产生引导关系,但是我国大豆期货价格变化不是美国大豆期货价格变化的原因。但是对于原假设“CBOT美豆期货价格不是DCE豆一期货价格Grange原因”检验结果对应的相伴概率在疫情分界点前后分别为7.00E-69(科学计数法)和0.0023,有所增加,说明美国大豆期货市场对我国大豆期货市场的影响力有一定程度的减弱。 (六)脉冲响应函数 脉冲是指随机扰动项的一个标准差冲击,脉冲响应函数在向量自回归模型的基础上,捕捉某个变量的随机扰动项的一个标准差冲击对另一个变量的动态影响路径,可以比较全面的反应各个变量之间的动态影响。  疫情分界点前(图5)后(图6)中国大豆期货价格和美国大豆期货价格的脉冲响应函数关系如图所示。 第一个样本区间内,即疫情分界点前,当受到CBOT大豆期货价格一个标准差新息冲击时,DCE大豆期货价格迅速做出响应,并且CBOT市场价格扰动冲击对DCE市场价格作用时间较长;对于CBOT大豆市场而言,当受到DCE大豆期货价格一个标准差新息冲击时,呈现较弱的响应,稳定性较强。 第二个样本区间内,两市场随着价格扰动的响应均随时间推移逐渐增加,CBOT市场对于DCE大豆期货价格一个标准差新息冲击产生了更大的响应,而DCE市场对于CBOT市场的冲击则表现了相较之前更弱的响应,稳定性增强。 在疫情分界点前后,美国大豆期货价格对我国大豆期货价格的影响有所下降,我国大豆期货市场的独立性和稳定性都有所增强。 (七)方差分解 方差分解是指将VAR模型中的内生变量的波动进行分解,然后探究不同变量冲击对内生变量波动的影响,定量化的描述每一个结构冲击对内生变量变化的贡献程度。  图6 疫情分界点前方差分解 图7 疫情分界点方差分解 通过方差分解可以研究一个期货市场价格变化来源于自身的原因和其他市场价格变化的贡献程度,两个时期对比判断贡献程度的是否具有差异。两个样本区间,CBOT和DCE大豆期货价格方差分解如图6、图7所示。 从方差分解结果可以看出,疫情分界点前的第一个样本区间内,CBOT大豆期货价格来源于自身的比例很高,第十期仍然占有99.94%,同期的DCE大豆期货只贡献了0.059%;对于DCE大豆市场而言,也是自身贡献较多,但是CBOT市场在第十期时也达到了29.54%的贡献比例。 疫情分界点后,DCE市场对CBOT市场的影响上升,第十期时DCE对于CBOT的贡献程度从0.059%增加到了1.4%,CBOT对于DCE的贡献程度则由29.54%下降到了3.04%。 虽然美国大豆期货价格在疫情分界点前后来自于自身的方差一直占较大优势,来自于中国大豆期货市场的方差占比很小,美国大豆期货市场的价格主导地位并没有发生明显的变化。但我国大豆期货价格的方差分解表示其在疫情分界点后受到美国市场的影响明显下降,价格变化来源于自身市场的贡献显著提升,市场独立性有所增强,这与脉冲响应函数的分析也是相吻合的。 六、结论与启示 (一)研究结论 本研究基于VAR模型和协整理论,通过Chow突变点检验、ADF单位根检验、Johansen协整检验、Grange因果关系、脉冲响应函数和方差分解等方法处理中美大豆期货价格序列,可以得出如下结论:中国大豆期货价格和美国大豆期货价格具有较高的联动性,两者间存在长期协整关系和单项因果关系,相对而言美国大豆期货市场占主要引导地位,我国大豆期货的定价一定程度上还是依赖于美国期货市场的价格。但是,疫情分界点后,联动性水平降低,协整关系减弱美国大豆期货市场影响力减弱,中国大豆期货影响力增强,中国大豆期货市场独立性提高,价格溢出能力增强,中国大豆市场在国际中的地位逐渐凸显,初步展现出独立行情之态。 (二)原因探析 空间市场整合理论、无套利均衡理论、信息溢出效应理论等学说解释了不同市场间价格联动的机理。对于实证研究的结果,结合宏观经济、供求因素、投资者心理、其他相关市场情况进行原因分析,主要有以下几点。 第一,新冠疫情在国内外爆发的时间和严重程度不尽相同,我国属于迅速遏制疫情,较早复工复产的国家,大豆产业链相关企业也较早的从停工停产中恢复。 第二,各国都出台了相应的货币金融政策缓解疫情期间紧张严峻的经济形势。例如,中国人民银行降低存款准备金率;美国股市多次熔断后美联储紧急降息等等。宏观经济运行以及股票基金期权等金融市场的变动也会对国内外大豆期货市场产生影响。 第三,现货市场和期货市场联系紧密互相影响。世贸组织、联合国粮农组织和世卫组织三大机构发出警告,新冠疫情可能会导致全球出现新一轮粮食危机。较多地区的粮食供求失衡。但是我国虽然是粮食进口大国,大豆也是进口粮食的主力,但国内的粮食储量仍然充足,大豆进口并未受到严重影响。并且2020年现货市场中,进口大豆与国产大豆价格走势出现较大分化,价差大幅扩大,国产大豆价格表现独立行情,初步形成“两个市场”格局,这对我国大豆期货市场独立性增强也有影响。 第四,大豆期货已经是国内外期货市场上比较成熟的品种,可以很好的满足投资者风险规避,资产配置,套期保值等需求。在新冠疫情期间,投资者根据大量的经济信息以及疫情发展情况实时变动投资决策与行为,例如市场情绪化严重,过度投机和羊群行为,都会加剧期货价格的波动。 (三)启示 大豆市场中的主导地位、定价权和话语权对于我国而言具有至关重要的意义,需要立足国情、精准施策。结合理论与实证分析结论,本研究得出如下启示。 第一,从严从细从实做好常态化疫情防控工作,建立发生重大事件时大豆价格预警和防控机制。尽管新冠疫情在我国已经得到有效地控制,我国也已经形成一整套成体系的疫情防控措施,但是仍然不能放松疫情防控工作。与此同时,对于其他一些国际重大冲击事件,例如能源危机、公共卫生事件、相关市场剧烈波动等等,也会对市场心理、农业生产、运输成本等产生影响,从而使大豆期货价格产生波动。故需要完善价格预警和防护机制,制定应急预案,必要时采取合理措施平抑波动,减轻影响。 第二,深化大豆期货市场机制改革,不断完善拓展期货市场功能。丰富大豆期货合约,培育更多以转基因大豆为交割品的大豆期货合约品种,形成豆一合约与豆二合约相互补充的格局;完善已有交易品种的流动性和方便性,对于保证金,手续费,交易单位等做出适度改革,满足市场需求,激发市场活力,充分发挥期货市场功能。 第三,重视粮食安全,深化大豆供给侧和产业链改革。鼓励大豆产业发展,逐步增加大豆耕地面积,扩大大豆生产规模,优化产区结构布局,降低国外依存度;加快推进“保险+期货”模式在大豆产业的应用,减少豆农种植和销售风险;采取合理的政策措施,加大对大豆产业链条的支持和补贴力度,例如临时收储、价补分离等,保障大豆产业链各主体权益。 第四,优化期货市场投资者结构,构建良好的投资环境。逐步放开部分投资者身份许可的限制,允许多种资本参与,推动大豆期货市场对外开放和国际化进程,加快开放步伐;营造适宜投资的良好环境,正确引导市场预期,提高信息透明度,避免信息不完全和信息不对称造成的投资者非理性预期、强化理性投资意识。 参考文献: [1]张立伟,王辽卫,郑祖庭.国产大豆走出独立行情[J].中国发展观察,2020(22):44-46. [2]Jeon BN,Von Furstenberg GM.Growing international co-movement in stock price indexes[J].Quarterly Review of Economics and Business,1990,30(03):15-30. [3]Tse Y,Booth GG.The Relationship between U.S. and Eurodollar Interest Rates:Evidence from the Futures Market[J].Weltwirtschaftliches Archiv,1995,131:28-46. [4]Booth G,Brockman P,Tse Y.The relationship between U.S. and Canadian wheat futures[J].Applied Financial Economics,1998(08):73-80. [5]Holder ME,Pace RD,Tomas MJ.Complements or substitutes?Equivalent futures contract market - The case of corn and soybean futures on US and Japanese exchanges[J].Journal of Futures Markets,2002,22(04):355-370. [6]华仁海,陈百助.国内、国际期货市场期货价格之间的关联研究[J].经济学(季刊),2004(02):727-742. [7]周应恒,邹林刚.中国大豆期货市场与国际大豆期货市场价格关系研究——基于VAR模型的实证分析[J].农业技术经济,2007(01):55-62. [8]高辉,赵进文.期货价格收益率与波动性的实证研究——以中国上海与英国伦敦为例[J].财经问题研究,2007(02):54-66. [9]Aruga K.Are the Tokyo Grain Exchange non-genetically modified organism(non-GMO) and conventional soybean futures markets integrated?[J].Agricultural Finance Review,2011,71(01):84-97. [10]王宏磊,赵一夫.中美大豆期货市场价格关系研究——基于结构突变视角[J].中国农业大学学报,2016,21(09):156-165. [11]安铁雷,王喜明.中美黄金期货价格关联性研究——基于连续交易推出前后变化的比较分析[J].价格理论与实践,2017(08):104-107. [12]吴桐桐,王仁曾.国际大豆期货对中国大豆期货价格的影响研究[J].价格理论与实践,2019(01):105-108. [13]高铁梅.经典计量经济分析方法与建模:EVIEWS 应用及实例[M].北京:清华大学出版社,2009. |

商业银行保本收益

商业银行保本收益 浅谈我国互联网消

浅谈我国互联网消 新冠疫情信息披露

新冠疫情信息披露 美联储加息对人民

美联储加息对人民 上市公司股票投资

上市公司股票投资 新冠疫情影响下美

新冠疫情影响下美 中小企业供应链金

中小企业供应链金

{kind=link}