���ڽ�϶�������ҵ���ճе�ˮƽ���о�

|

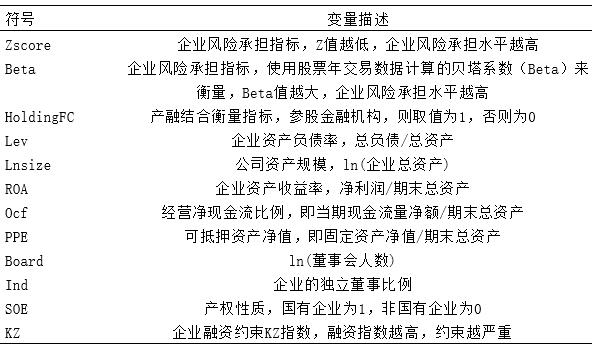

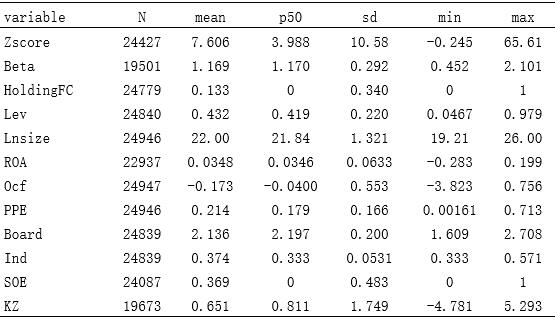

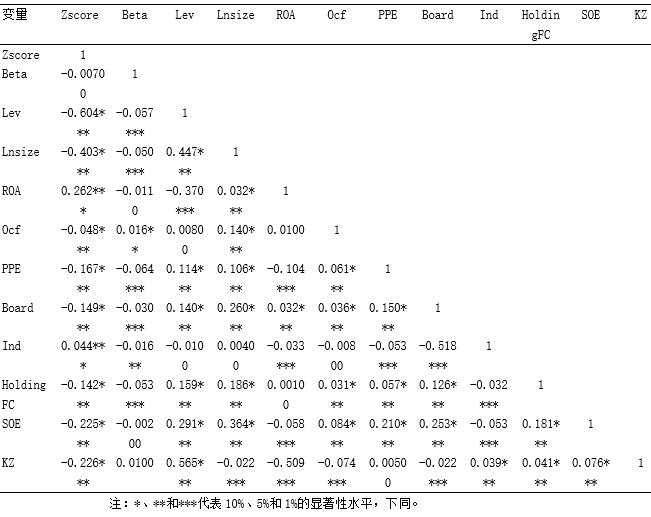

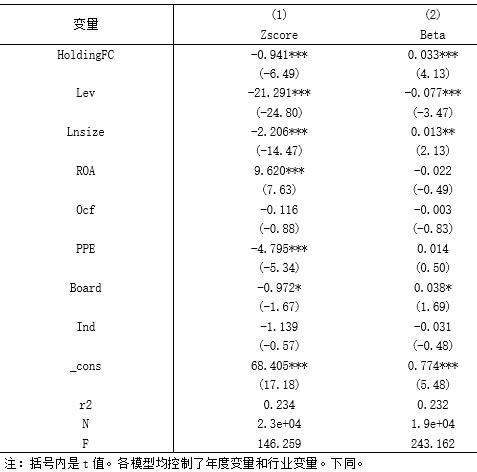

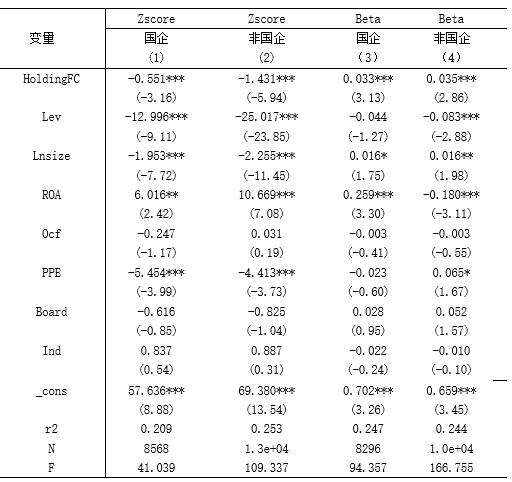

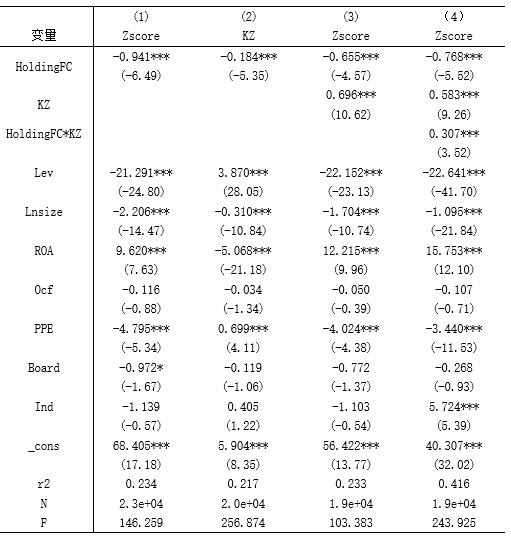

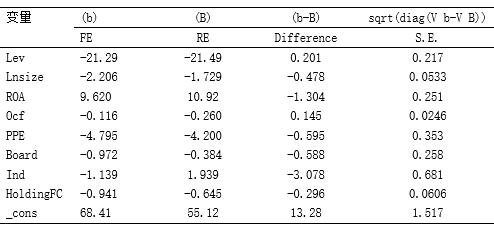

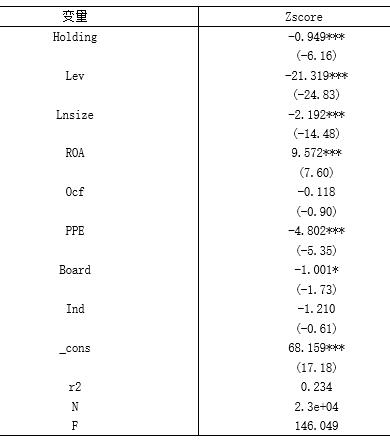

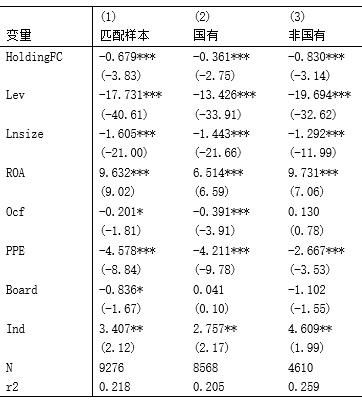

�ܹ�Զ �������� �����Ƽ���ѧ ������Ŀ��������ƻ��𣬹�����Ƶ���������ЧӦ������·���о���19FGLB049����������ѧ����ѧ�о�����������Ŀ�����������ɱ��Ż��о���19JHQ097����������ƻ��𣬱�����������α����ծ����յ�ʶ������������о���19YJC045�� ժҪ�����ڽ�Ϸ�չѸ�٣����ڽ�϶���ҵ���ճе���Ӱ��ֵ���о���ʵ֤�о�2010��2018��ķǽ�����A�����й�˾���ݣ��о�������������ڽ�Ͽ���������ҵ�ķ��ճе�ˮƽ�����Ҳ��ڽ��Ӱ����ҵ���ճе�ˮƽ���ڲ�Ȩ�����ԣ����⣬����Լ���Բ��ڽ��������ҵ���ճе�ˮƽ��Ӱ������н�ЧӦ����Բ��ڽ����������ҵ���ճе�ˮƽ�������ҵ��չ����ز��ŵĽ��顣 �ؼ��ʣ����ڽ�ϣ���ҵ���ճе�ˮƽ����Ȩ���ԣ�����Լ�� һ������ ��������ȫ������˾������һ���µķ�չģʽ——���ڽ�ϡ����ڽ�Ϸ�Ϊ�ɲ����ڡ����ڼ�������ģʽ��ǰ��ָ�����Բ�ҵ�ʱ�Ϊ���壬����ָ����Ͷ������Ŀ������ʶ�����ý����ʲ������ƹ�ҵ�ʱ�����ҵ�ͽ���ҵ������Ч��������»����ںϣ��γ�һ��Эͬ��չģʽ�����ҹ����������߹涨�����ڽ�ϸ���ָ�����ɲ����ڣ���ʵ����ҵ�����ҵͶ�ʽ��з�չ�� ���������ҵ�������˲��ڽ�ϵľ�Ӫ������ҹ��ڸĸ↑�ŵĴ����£�Ϊ�����ģ����Ч�棬���ڽ��Ҳ��ӿ�֡��ڽ��ɱ�����Ч��������£����ڽ��Ҳ��չ���١���ʮ����������������Բ��ڼ��ϵ��Ͽɣ����ڽ�ϵ�“˫�н�”�ص㣬Ҳʹ����ҵ��չ���ڽϴ�ķ��ա���Ҫ���ø���ˮƽ�Ļر����ٽ�ҵ�����������ľ�������������Ҫ��ҵ�е�һ���ķ���[1]����˲��ڽ���Ƿ��Ӱ����ҵ���ճе�ˮƽ��һ��ֵ�������о������⡣ Ŀǰ����о�����Բ��ڽ��ЧӦ�ķ����϶࣬�༯��������Լ�����ʲ�����Ч�ʡ���ҵ���¡���ҵ��Ч����ҵ���յȷ��棬��һ��̽�ֲ��ڽ������ҵ���ճе��������١����Ľ��о��ӽǻ��ڷ��ճе����Բ��ڽ�϶���ҵ���ճе���Ӱ�����ʵ֤�о������Թ�����ҵ�ͷǹ�����ҵ�IJ�ͬӰ��ЧӦ���з��������������н�ЧӦ��̽�����ڽ��Ӱ����ҵ���ճе��Ļ��ơ� ���ĵĹ����������������棺���ȣ�����ҵ���ճе�ˮƽ�Ƕȳ������ֽ������Լ�����д������Ʒ��������о��ӽ��Ͻ�Ϊȫ����о��˲��ڽ�϶���ҵ���ճе�ˮƽӰ�졣�ڶ����ӷ��ճе��ӽǣ��о����մ����ڲ��ڽ�Ϸ����γɵĻ��ƣ�����侭�ú���о������������Dz�Ȩ�����ԶԲ��ڽ��Ӱ����ҵ���ճе�ˮƽ�IJ�ͬ�� �����������������ۼ��� ��һ����ҵ���ճе�ˮƽ�Ķ���Ӱ������ ��ҵ���ճе�ˮƽ������˵�ǹ����߶Է��յ�ƫ�ó̶ȣ����ճе�ˮƽ�ߣ���ζ�Ź�����Ը��е�����ȥͶ��һЩ����ֵΪ������Ŀ����ʹ��ҵ�ɳ�������������Ҫ�Ӻ�ۻ�������˾�����������������ȷ��������ҵ���ճе�ˮƽ�� ��ۻ����ϣ�Li��[2]��ȫ��35�����ҵ�����Ϊ������ʵ֤���������Ļ�����ҵ���ճе�ˮƽ�Ĺ�ϵ�����������Ļ�����ǿ��ҵ�ķ��ճе�ˮƽ�����ⲻȷ���Թ���Ļ��ή����ҵ�ķ��ճе�ˮƽ��Bruno��[3]�о����ֽ�����ϵȫ��ͨ�����ʹ������ʽ��������ҵ�ķ��ճе�ˮƽ��John��[4]�о�������ҵ�ķ��ճе�ˮƽ��Ͷ���߱����̶ȸߵĵ������ߡ�Acharya��[5]��ΪծȨ��Ȩ����ǿ�����ƹ�˾���¸߷���Ͷ�ʣ����ճе�ˮƽ��ή�͡���������[6]ͨ���о������ƶȶ���ҵ���ճе���Ӱ�졣�ֳ�ӱ��[7]��Ϊ���ɵĻ������ή���Ŵ�Լ����������ҵ������Լ�������������ҵ�ķ��ճе�ˮƽ�� ��˾�������棬Mishra��[8]�о�������ҵ�ĵ�һ��ɶ�Ϊ���ֿ���Ȩ����������ѡ���Ϊ���ص�Ͷ�ʣ�������ɶ��Ĵ��ں�ͶƱȨ�����ڸ��ƹ�˾������ˮƽ��Faccio��[9]�о����֣�����е�һͶ�ʵĴ�ɶ���ȣ����ж�Ԫ��Ͷ�ʵĴ�ɶ����ճе���Ը��ǿ��Boubakri��[10]�о����������ֹɻή����ҵ�ķ��ճе�ˮƽ�����ʳֹ����������Chintrakarn��[11]�о����ֵ�CEOȨ����Сʱ��Ȩ�������ӻή����ҵ�ķ��ճе�ˮƽ��Kim��[12]�о����֣���Ȩ�����ܹ��ٽ���ҵ�������ճе�ˮƽ����С�ٵ�[13]��Ϊ��Ȩ����������ҵ�����̶ȸߵ���ҵ���������ߵķ��ճе���Ը�����ǵ������ֹ߳ɱ����ﵽһ���̶�ʱ���ή�����ߵķ��ճе���Ը�� �ڹ����������ص㷽�棺Faccio��[14]�о����֣�Ů�Ա����Եķ��ճе���Ը�ͣ�������ѡ��ͷ��յ�Ͷ�ʡ��������[15]�о����ֹ�����������������Ҳ��Ӱ��Ͷ��ѡ��Խ�������Ͷ��Խ�߷��յ���Ŀ����������[16]������������ӽǷ��֣��߹ܵ����������ԴҲ�����ҵ���ճе�ˮƽ����Ӱ�죬����Ϊ����ع�ϵ���������[17]ͨ�����ݰ���������о������ֹ����ߵ�����Խ�ߣ���ҵ���ճе�ˮƽԽ�͡����⣬������Ȩ�����Լ�ǿ���ߵĹ�ϵ�����عɹɶ��ֹɱ���������н����Լ������ߵĹ�ϵ�� ���ϣ���ҵ�ķ��ճе�ˮƽ��Ҫ�ܹ����߳е����յ���Ը����ҵ��ȡ��Դ��������Ӱ�졣����ҵ���ճе�ˮƽ�о����棬���ⲿ����̽�ֽ϶࣬���ڲ���չս���о����٣���������ҵ�IJ��ڽ��ˮƽ�� ���������ڽ�϶���ҵ���ճе�ˮƽӰ���˫�н�ЧӦ �ڲ��ڽ��ЧӦ���棬һ����ѧ����Ϊ���ڽ����������ҵ���ճе�ˮƽ��Alexander��[18]�������������ڽ�Ͽ���ͨ���ʱ���������������������ʽ��ȱ���⣬Ҳ����ͨ��Ϊ�ʱ��г��������������ҵ�ṩ��Ϣ��Դ��������ҵ������֮�����Ϣ���Գƣ��Ӷ��ٽ���ҵ�������Ȧ������˲źͼ���֧�֡�Diamond��[19]�о���Ϊ�����ڻ�����ʵ����ҵ��ϵ���С���������ծȨΪǰ��ģ���������׳ɱ�������ҵ�ڲ������ɱ�ʱ����ҵ���������ʱ����϶�����ծ���Դ������ͽ��׳ɱ���Stein��[20]�������֣�ͨ�����ڽ�ϣ�ʵ����ҵ���Խ��Ͳ�������Ľ��׳ɱ������������߷��ճе���Ը���Ӷ�������ҵ���ճе�ˮƽ���Ŵ��ҵ�[21]��Ϊ�����ڽ�Ͻ�Լ��ҵ���ʳɱ���ʹ��ҵ���ЭͬЧӦ����������ҵ�Ż��ʲ����ã�ʵ�ֱ�ֵ��ֵ��ЭͬЧӦ�Ĵٽ�ʹ�ù����߷��ճе���Ը��������ҵ���ճе�ˮƽ������������[22]�о����������ŵĴ���Ͷ��������ܹ�ͨ��ʵʩ���ڽ�Ͻ�����ߡ�Lu��[23]�о����ֲ��ڽ���������Ӫ��ҵ�ļ�Ч�������߸������ڷ��ճе����Ӷ��������ճе�ˮƽ��Bodnaruk��[24]���ֲ��ڽ�Ͽ���������ҵ�ĺ��ľ����������н��ٵľ�Ӫ�������������ߡ� ���⣬���ڽ�Ͽ������������ɢ�ʽ𣬽�������Լ����������ҵ���ճе�ˮƽ��Putnam��[25]�о����֣���ҵ����ڻ���������ϵ��˫������һ�������λ�������������������Լ�����ͣ���������ҵ���ճе�ˮƽ��Panzalis��[26]������35�����ҵ����ݻ�����������ڽ�ϻ�ʹ����Լ�����ͣ���ҵ���ճе�ˮƽ�����������µ�[27]������ʾ����Ӫ��ҵ�Լ�С��ģ��ҵ����ҵ����ѹ���ϴ����ҵͨ���ֹɽ��ڻ������Խ�������Լ�����Ӷ�������ҵ���ճе�ˮƽ��Lu��[23]�о����ֲ��ڽ�Ͻ�����Ӫ����Ϣ֧����ʹ��Ӫ��ҵ��ö��ڴ���Ŀ����Խϴ��������ճе���Ը����Ԫ��[28]��Ϊͨ�����ڽ�ϣ������ɢ�ʽ���Եõ���Ч���ã���Ϣ���Գ������IJ���������ٶ�������Լ��Ҳ�Դ˵û��⣬��һ��������������Ӫ��ҵ�С���������[29]ʵ֤������2006����2013���й�����ҵ������ҵ�����ݣ����ֲ��ڽ������Ч��������ҵ���й�˾�ڴ��»������������Լ����������������ҵ���й�˾��չ���»����ά����[30]���ڷǽ�����A�����й�˾��Ϊ�о��������о��˳ֹɱ�����ҵ��DZ�����ҵ�Ĺ�˾�����ֲ��ڽ���ܹ���Ч���ͱ�����ҵ������Լ���̶ȣ�������ҵ���ճе�ˮƽ�����������ڽ��ڻ���չˮƽ���ߵ��������ָ�Ϊ���ԡ��¶���[31]�о�֤����ҵ�ֹ����С����չ�˾����ʹ����ҵ���ֽ����������ˮƽ���͡���ֵ���ߣ��Ӷ����������߷��ճе���Ը��������[32]�о��˲�����ڽ�ϵ�������Դ��˾����Բ��ڽ���ҹ���Դ��ҵ��ЧӰ��չ�������о���������Դ��ҵ���н��ڹ�˾�Ĺɷݱ����뼨Ч֮��������й�ϵ�����ܹ�������ҵ��Ч���ⴺ��[33]ʵ֤�о����֣����ڽ����������ҵ����Լ��Ĵ���ˮƽ���������Ӿ�Ӫ���ʲ������ڽ���ܹ��ٽ���Ӫ������ֵ�� ������������ҵ�ιɽ��ڻ����������Ի���˲��뼼�������֧�֣�����ʵ���˲�ҵ�ʱ�������ʱ��Ļ����ںϣ����Գ�ַ��ӽ����ʱ����ʽ����ƣ��Ӷ�������ҵ���ճе�ˮƽ�����ڴˣ�������ĵ��о����裺H1a�����ڽ�ϻ�������ҵ�ķ��ճе�ˮƽ�� ����һ����ѧ�߶Բ��ڽ�ϵ�ЧӦ������̬�ȣ���Ϊ���ڽ�ϻή����ҵ���ճе�ˮƽ��Scharfstein��[34]�����ܵ�������Ѱ����ΪӰ�죬���ڽ�Ϲ�˾���ڲ���Դ���û��ܵ�Ӱ�죬�Ӷ�����Ͷ��Ч�ʵ��½��������߷��ճе���Ը���ͣ���ҵ���ճе�ˮƽ���͡�����溵�[35]���ֲ��ڽ�����������˹�����ҵ���г�ҵ��������������ճе�ˮƽ����ά����[36]���ֲ��ڽ������ҵ��Ͷ��Ч�ʳʸ���ع�ϵ���Ӷ�ʹ�ù����߷��ճе���Ը�½�����ҵ���ճе�ˮƽ���͡�����[37]���о��������ҵ�����ڲ���֯�ṹ�㼶�࣬���Ҳ�Ȩ��ϵʮ�ָ��ӣ�ί�д������������ӣ����ָ�Ϊ���صĴ�����ͻ��ͬʱҲ�������ⲿ����Ѷȣ���ҵ���ճе�ˮƽ���͡�ף��ɽ[38]���о������“��¡Σ��”���ֵ���Ҫԭ���ǹ��ֹ�ע�����ӹ�˾������רע����ߵĺ���ҵ������������ʵ���ҵ���������� ������������ҵͶ��Ч�ʻ��ܵ��ιɽ��ڻ���Ӱ�죬��ҵ���ľ������ܵ�����ȸ���Ӱ�졣���ڴˣ�������ĵ��о����裺H1b�����ڽ�ϻή����ҵ�ķ��ճе�ˮƽ�� ��������Ȩ�����Ե�Ӱ�� �����������[39]ͨ���������֣��ҹ�������ҵ���й�˾���ڽ��Ч���ڸ���ҵ֮����ںܴ�IJ��죬�Ͷ������ʱ��������ڴٽ������������ķ�����һ���̶��ϻ��������ڽ��Ч�ʣ�ͬ����ҵ��ģҲ���������ڽ��Ч�ʣ����ιɱ�������������Լ�����֧�ֵ�����������Ч��֮��ʸ�����ԡ�������[40]�о���Ϊ����ǹ�����ҵ��ȣ��ҹ�������ҵ��е��˴����������Ժ�����Ը��������������Թ������д��������в�����������ҵ����������ƣ�ʹ�ù�����ҵ��ǹ�����ҵ�������ⲿ����Լ��ʱ�����������죬ʹ�ù�����ҵ����Լ��Ҫ��С���ɴ˿�֪�����ڽ��Ӱ����ҵ���ճе�ˮƽ�ڹ�����ǹ����д��ڲ��졣�ɴ�������裺H2�����ڽ��Ӱ����ҵ���ճе�ˮƽ���ڲ�Ȩ�����ԡ� ���ģ�����Լ�����н�ЧӦ ��Բ��ڽ��Ӱ����ҵ��Ϊ�ľ�����ƣ��ܶ�������Ϊ��������Լ���Dz��ڽ��Ӱ����ҵ��Ϊ��һ����Ҫ·������������[41]�о����������ڽ�ϻ������ҵ����Լ����̷С����[42]�о����֣�ũҵ��˾��������Ϊ���ڽ�϶��ܵ�Ӱ�졣�������[43]����2012��2016���ҹ����й�˾��������ݣ��о������Ӧ�������ܹ���Ч������Լ�������ߴ������Եĸ�����ԡ����ڴ˿��Է��֣����ڽ�Ͽ���ͨ����������Լ����Ӱ����ҵ�ķ��ճе�ˮƽ��������ĵ��о����裺H3������Լ���Բ��ڽ��Ӱ����ҵ���ճе�ˮƽ�Ĺ����д����н�ЧӦ�� �����о���� ��һ��������Դ ���ĵ��о�����2010��2018��ǽ�����A�����й�˾��������ɸѡ��õ�24779��������һ�DZ���������A�ɵ����������ǽ���������ײ����ǵ���������ҵ�������ԣ�ɾ���˽��������й�˾������ɾ�����Ա������������Ϣ��¶��ȫ�������������о�ʹ�õ�������Stata15.0������������Ҫ��Դ��CSMAR��Wind���ݿ⡣���⣬������������������1%��Winsorize������ ������ģ������� Ϊ��֤�����о��ļ��裬�趨���»ع�ģ�ͽ��м��飺  ���У������ͱ���RiskΪ��ҵ���ճе�ˮƽ������Michalak��[44]�����ɵ�[45]���ܻܵ�[46]���о���������ҵ���ճе���ָ����Zscore��ZscoreԽС����ҵ���ճе�ˮƽԽ�ߡ�����Beaver��[47]������ũ��[48]���������[49]���о����ù�Ʊ�꽻������Beta����Ϊ��ҵ���ճе���ָ������֤������Ƚ��ԣ�BetaԽ�ߣ���ҵ���ճе�ˮƽԽ�ߡ�HoldingFCΪ�����ͱ���������������ҵ�Ƿ���в��ڽ�ϡ��������Ĺ��[50]������ԭ��[51]���о������Ŀ������ʲ���ծ�����ʲ�����������˾�ʲ���ģ���ɵ�Ѻ�ʲ���ֵ����Ӫ���ֽ������������»��ģ�Լ��������±�����ͬʱ��������ҵЧӦ�����ЧӦ���������ľ���[35]���о������IJ���KZָ������������Լ��ˮƽ��KZָ��Խ�ߣ�����Լ��Խ���ء����������ľ��嶨�����1�� ��1 ��Ҫ�������Ƽ�����  �ġ�ʵ֤������� ��һ��ͳ������ ��2Ϊ����������ͳ�ƽ��������Zscore��ƽ����Ϊ7.606�����ֵΪ65.61����СֵΪ-0.245��Betaֵ��ƽ����Ϊ1.169�����ֵΪ2.101����СֵΪ0.452���ɴ˿�֪����������ҵ���ճе�ˮƽ�нϴ���죬˵�����о�������ҵ���ճе���������һ�������塣HoldingFC��ƽ����Ϊ0.133��˵����������13.3%����ҵ�ֹɽ��ڻ��������漰��ҵ�϶࣬˵�����ڽ�ϵ��������������������о���һ������SOE�ľ�ֵΪ0.369��˵��������36.9%����ҵΪ������ҵ��KZָ������СֵΪ-4.781�����ֵΪ5.293���ɴ˿�֪������Լ�����������������ҵ�С� ��2 ��Ҫ����������ͳ��  ����������Է��� ��Ҫ�о����������ϵ������3�����ڽ��HoldingFC��Zscore��������أ�˵��HoldingFCԽ��ZsocreԽС����ҵ�е��ķ���Խ������Լ��KZָ����Zscore��������أ�˵����ҵ����Խ����ҵ���ճе�ˮƽԽ�ߡ��������Ʊ������뱻���ͱ���Zscore��������������ԣ���֪���Ʊ����������Ǻ����ġ������⣬����ϵ���У�����ȡֵ������ֵ��0.604����֪������û�ж��ع����ԣ�������ѡ���Ǻ����ġ� ��3 ��Ҫ����Person���ϵ������  ע��∗��∗∗��∗∗∗����10%��5%��1%��������ˮƽ����ͬ�� �����������ع��� ��4�����ˣ�1��ʽ�Ľ����Ϊ���������ı�����ز�����Ӱ�죬����ʹ�ù̶�ЧӦ�ع�ģ�ͽ��лع顣���ȣ�1���У����ĺ��ı������ڽ�ϱ���HoldingFC��ϵ��Ϊ-0.941��tֵΪ-6.49��1%��ˮƽ����������˵���˲ιɽ��ڻ�������ҵZsocre��û�вιɽ��ڻ�������ҵ���ͣ�Ҳ����˵���ڽ����ҵ�е��ķ��ո��ߣ�֧����H1a�����⣬�ڣ�2�����б��ĺ��ı������ڽ�ϱ���HoldingFC��ϵ��Ϊ0.033��tֵΪ4.13����1%��ˮƽ��������˵���ιɽ��ڻ�������ҵBeta��û�вιɽ��ڻ�������ҵ���ߣ������ڽ����ҵ�е��ķ��ճе�ˮƽ���ߣ��ٴ�֧����H1a�� ��4 ���ڽ������ҵ���ճе�ˮƽ  ע����������tֵ����ģ�;���������ȱ�������ҵ��������ͬ�� ���ģ���Ȩ�����Ե�Ӱ�� ��5�ģ�1������2��������ZscoreΪ�����ͱ����������˲��ڽ��Ӱ����ҵ���ճе�ˮƽ���ڲ�Ȩ�����ԡ�HoldingFC��ϵ���ڹ�����ҵ������Ϊ-0.551��1%��ˮƽ������Ϊ�����ǹ�����ҵ��������Ϊ-1.431��1%��ˮƽ������Ϊ����˵�����ڽ�϶Թ�����ҵ�ͷǹ�����ҵ���ճе�ˮƽ����߶����дٽ����ã��ٴμ���H1a������ϵ����С�Ͽ����ڣ�1���й�����ҵ�ľ���ֵС�ڵڣ�2���зǹ�����ҵ�ľ���ֵ��˵�����ڽ��Ӱ����ҵ���ճе�ˮƽ���ڲ�Ȩ�����ԣ��ǹ�����ҵ���ճе�ˮƽ������Ϊ���ԣ��ɴ�֤����H2�� ��5�ģ�3������4��������BetaΪ�����ͱ����������˲��ڽ��Ӱ����ҵ���ճе�ˮƽ���ڲ�Ȩ�����ԡ�HoldingFC��ϵ���ڹ�����ҵ������Ϊ0.033��1%��ˮƽ������Ϊ�����ǹ�����ҵ��������Ϊ0.035��,1%��ˮƽ������Ϊ�����ٴ�֤�����ڽ�϶Թ�����ҵ�ͷǹ�����ҵ���ճе�ˮƽ����߶����дٽ����ã��ٴμ���H1a������ϵ����С�Ͽ����ڣ�3���й�����ҵ�ľ���ֵС�ڵڣ�4���зǹ�����ҵ�ľ���ֵ���ٴ�֤����H2�� ��5 ��Ȩ���ʵ�Ӱ��ЧӦ  ���壩����Լ�����н�ЧӦ ��6�ģ�1������2������3��������ZscoreΪ�����ͱ�������������Լ�����н�ЧӦ�������ع�����Ϊ����֤H3����ȷ�ԣ�����ʽ��2����ʽ��3���ع飬���6�ģ�2������3������ʾ����������ʾ���ڼ����н����ǰHoldingFC��Zscore��ϵ��Ϊ-0.941�������н�������ڽ��HoldingFC��Zscore�����ϵ��Ϊ-0.528�����ڽ��HoldingFC������Լ��KZ�����ϵ��Ϊ-0.655��������1%��ˮƽ������������Լ��KZָ������ճе�Zscore��ϵ��Ϊ0.696��1%��ˮƽ������������������[52]�о�˵����c������a��b��������c’������a*b���ź�c’������ͬ�����Ϸ������Եó�����Լ���ڲ��ڽ�������ҵ���ճе�ˮƽ��Ӱ���д��ڲ����н�ЧӦ��֧����H3�� ��6�ģ�4���н��Kaplan��[53]���ƹ�����[54]���о�����KZָ������ڽ��HoldingFC���н��ˣ��Ӷ��ڲ�ͬ����Լ���̶��£��о����ڽ������ҵ���ճе�ˮ���߹�ϵ�����о�����������ʾ��KZϵ��Ϊ0.583����1%��ˮƽ������Ϊ����������HoldingFC*KZ��ϵ��Ϊ0.307����1%��ˮƽ������Ϊ�����ɴ˵ó�ͨ������Լ��������ʵ�ֲ��ڽ��������ҵ���ճе�ˮƽ���ٴ�֤����H3�� ��6 ����Լ�����н�ЧӦ  �������Ƚ��Լ��� 1.��˹�����顣���IJ��ù̶�ЧӦ�ع�ģ�ͣ��Դ˽��м��顣��7��ʾ����ΪPֵΪ0.0000��ǿ�Ҿܾ�ԭ���衣�ɴ˼���ǰ�Ļع���Ƚ��ԡ���˱���ʹ�ù̶�ЧӦģ�ͣ����������ЧӦģ�͡� ��7 ��˹������  2.ʹ�ò��ڽ������������м��顣ǰ��ʹ��HoldingFC���Ƿ�ιɽ��ڻ������в��ڽ�ϵĺ�������������Ч������ͬ��ҵ�ιɽ��ڻ����IJ��졣��˱���ʹ��Holding����ҵ�ιɷ����н��ڻ�����Ϊ���ڽ�ϵĺ�����ʽ���½����Ƚ��Լ��飬���������8��Holding��ϵ��Ϊ-0.949��tֵΪ-6.16����1%��ˮƽ��������˵�����ڽ����ҵ�е��ķ��ո��ߣ����4�������һ�¡� ��8 �Ƚ��Լ���  3.����÷�ƥ�䷨��������ҵ�ͷǹ�����ҵ���ܱ����ڹ�˾��ģ�ȷ������ڽϴ�IJ��죬���о�����������������������������ϴ�Ϊ�������ѡ��ƫ��µ����������⣬���Ľ���������PSM����÷�ƥ��ķ�����һ����֤���ڽ��Ӱ����ҵ���ճе�ˮƽ���ڲ�Ȩ�����ԡ� ����ͨ��Ӧ�ú�ƥ��������Ȩ�ص�ȷ������������÷֣���������Logit�ع�ģ�ͣ�  �ڱ���ѡ���ϣ���������ҵ���ճе�ˮƽ��Ϊ�����������������Ϊ�Ƿ��ǹ�����ҵ�����ʲ���ծ�ʡ��ʲ������ʡ��ɵ�Ѻ�ʲ���ֵ����˾���ʲ���ģ����Ӫ���ֽ������������»��ģ���������±�����ΪЭ��������������ҵ��ǹ�����ҵ������k=1�Ŀ��ظ�1��1��ԣ��õ�ƥ�������9276���۲�ֵ��������ҵ����8568�����ǹ�����ҵ4610����ͨ��������Ӧ��������֤����÷�ƥ�䣨PSM��������Ч�ԡ���Logit�ع������֣���ǿ�Ľ����������ڸ���Э�����Դ��������С�����÷�ƥ���Э�����ľ�ֵû�д����������죬������������ֲ���þ��⣬��֪����÷�ƥ�䷨�ڱ���Ӧ���Ǻ��ʵġ����ڴˣ�����ʹ�ù̶�ЧӦģ�ͻع��������������ڱ�9��ƥ���ȫ�����Ļع��������ڵڣ�1���У��ڣ�2������ƥ��������ҵ���ڣ�3������ƥ���ǹ�����ҵ�� ��9 PSM�²��ڽ�϶���ҵ���ճе�ˮƽ�Ļع���  �ڵڣ�1���ж�ƥ��������ع�õ��Ľ���У�HoldingFC��ϵ��Ϊ-0.679��1%ˮƽ��������˵�����ڽ�϶���ҵ���ճе�ˮƽ���������á��ڣ�2���ж�ƥ���Ĺ�����ҵ�ع飬�õ�ϵ��Ϊ-0.316����1%ˮƽ������Ϊ������ǰ�Ľ��һ�¡��ڣ�3����ϵ��Ϊ-0.830����1%ˮƽ������Ϊ������ǰ�Ľ��һ�¡�������ҵϵ������ֵС�ڷǹ�����ҵϵ������ֵ����һ����֤��H2�����ڽ��Ӱ����ҵ���ճе�ˮƽ���ڲ�Ȩ�����ԡ� �塢���ۼ����� �ڲ��ڽ�Ϸ�չѸ�ٵ����ڣ��ִ���������ѧ�ߴ��Բ��ڽ�ϵ��о���۽��ڶ���ЧӦ���棬�Է��ճе�����о����١�����ҵ���ճе�ˮƽ�о����棬���ⲿ����̽�ֽ϶࣬���ڲ���չս���о����٣���������ҵ�IJ��ڽ��ˮƽ������ͨ��2010��2018��ķǽ�����A�����й�˾���ݣ��������ڽ�϶���ҵ���ճе���Ӱ�졣ʵ֤�о���������������ٲ��ڽ�Ͽ���������ҵ�ķ��ճе�ˮƽ�����������ҵ��ȣ��ڷǹ�����ҵ�У����ڽ��������ҵ�ķ��ճе�ˮƽ��ЧӦ��Ϊ������������Լ���ڶ���Ӱ���д����н�ЧӦ�����ϣ��ιɽ��ڻ�����������ҵ�ķ��ճе�ˮƽ����Ͷ����Ӧ�����Խ����ҵ��Ȩ���ʵ�������������ҵ���ڽ��ս�Եľ��ú��������Ͷ�ʷ��������жϡ� �����о��������һЩ��ʵ��ʾ����1����ҵҪ�������Ӳ��ڽ�ϵ����á���ҵ��������ʵ�徭�ú���Ӫҵ��չ���õĻ����ϣ���ʱ������չ���ԣ�ͨ�����ڽ�ϣ��ιɽ��ڻ����ķ�ʽ������������������Լ�����������ɢ�ʽ������Ч���ã���ַ����˲ź����������������Ͷ�ʹ���ˮƽ���Ӷ������ҵ�ķ��ճе�ˮƽ���������и�������Ŀ��Ͷ�ʣ������ҵ���ճе�ˮƽ��ʹ�ù�˾ҵ��������������2�����ڽ��Ҫ��ȷ�������ʡ���ʵҵ��ӪΪ���ĵĹ�����ҵ��ֻ����������������������;�Ӫˮƽ���Ŵ�ʹ��ҵ�����ɳ�����չ����ҵӦ�����������ҵ����Ȩ���ʺ�����ҵ���ص���������ȷ�Բ��ڽ�ϵ������Ƿ�ӦͶ���ڲιɽ��ڻ�������ȷδ���ķ�չս�Է�������ҵ��Ӧ���ʵ������Ļ����ϣ����Ͷ�ʹ���ˮƽ���ιɽ��ڻ�������߷��ճе�ˮƽ����3������Ͷ�ʣ��ƶ��������ԡ����������������ڽ�϶���ҵ��˵�����бס�ʵʩ�����IJ��ڽ���ܽ�����ҵ�Ľ��׳ɱ����������ʵ��������ܷ���ЭͬЧӦ�������ҵ�ķ��ճе�ˮƽ�����������IJ��ڽ�ϻᵼ����ҵ��Ӫ������������ҵӦ��ǿ�Ը�����յĹ��������������ⲿ�˲ŵ�ͬʱ�����������˲ţ��ƶ����չ��������� ���⣬��ز���ҲӦ�����ƽ������г���չ��������ʱ��г�Ч�ʵ�ͬʱ�������ʲ���ռ��Υ�浣���Ȳ������Ľ�����Ϊ����ʾ��ҵ���г���Ϊ��������չͶ����ҵ���ƶ���ҵ������ò��ڽ����һ�����ٽ�������չ����ǿ��ܺ���������ز���Ӧ�ӿ���Ӧ����ƶȽ��裬������֮��Ч�ķ��ո���ǽ���ڹ������й�˾��ĸ�ı����£�������ʵʩ���ڽ�ϵĹ�����ҵ��Ƹ���н��ڱ����ĸ߲������Ա����ز��Ż�Ӧ�����Ʋ��ڽ�ϵ���ط��ɷ��档 ��Ȼ������Ҳ����һЩ���㣬��Ҫ��һ���о�����һ��A�ɵķǽ������й�˾Ϊ�о������ǣ��������й�˾û��ʵʩ���ڽ�϶������տ����������ƵĹ�����ҵʵʩ���ڽ�ϵĿ����ԡ��������ݿɵ��Ե�ԭ����û�н����й�˾�Ĺ�����ҵ�IJ��ڽ��ʵʩ��������о���Χ���ڶ������ĵĽ��۷��֣�����Լ���Բ��ڽ��Ӱ����ҵ���ճе�ˮƽ�Ĺ����д����н�ЧӦ�����ǣ��������н�ЧӦ����һ�������������ã����о���ʵ֤������δ�ó����ۡ� �ο����ף� [1]��ά��,����Ȫ.��˾��������ճе�——�����й����й�˾�ľ���֤��[J].�ƾ������о�,2013(01):91-97. [2]KaiLi,DaleGriffin,HengYue,Longkai Zhao. How does culture influence corporate risk-taking?[J]. Journal of Corporate Finance,2013,23. [3]Bruno V, Shin H S. Globalization of corporate risk taking[J].Journal of International Business Studies,2014,45(7):800-820. [4]JohnK,Litov L, Yeung B.Corporate Governance and Risk-Taking[J].Journal of Finance,2008,63(4):1679-1728. [5]Acharya V V, AmihudY,LitovL.Creditor rights and corporate risk-taking[J].Journal of Financial Economics,2011,102(1):150-166. [6]������,����Ȼ,��̶�.�ƶ��ܻ�������ͻ����ҵ���ճе��ij����?[J].�����о�,2017,52(08):140-154. [7]�ֳ�ӱ,��־��,�����,��.������ҵ�۵Ļ������߷��ճе����������о�[J].���ʽ����о�,2015,338(06):21-32. [8]Mishra D R. Multiple large shareholders and corporate risk taking: Evidence from East Asia[J].Corporate Governance: An International Review,2011,19(6):507-528. [9]Faccio M, Marchica M T,Mura R. Large shareholder diversification and corporate risk-taking[J].Review of Financial Studies,2011,24(11):3601-3641. [10]Boubakri N, Cosset J C, SaffarW.The role of state and foreign owners in corporate risk-taking:Evidence from privatization[J].Journal of Financial Economics,2013,108(3):641-658. [11]ChintrakarnP,JirapornP,TongS.How do powerful CEOs view corporate risk-taking?Evidence from the CEO pay slice(CPS)[J].Applied Economics Letters,2015,22(2):104-109. [12]KyongheeKim,SukeshPatro,Raynolde Pereira. Option incentives, leverage, and risk-taking[J]. Journal of Corporate Finance,2017,43. [13]��С��,�����.��Ȩ����Ӱ����ճе�:�����ɱ����Ƿ��չ��?[J].����о�,2014(01):57-63+95. [14]FaccioM,Marchica M T,MuraR.Large shareholder diversification and corporate risk-taking[J].Review of Financial Studies,2011,24(11):3601-3641. [15]������,���Ĺ�,�˺첨.�����߹�����������ҵ���ճе�[J].�����о�,2013(01):149-163. [16]����,ͯ����,����Ȼ.�����������ҵ���ճе�——�����ҹ����й�˾�ľ���֤��[J].��������,2015(11):161-175. [17]������,��Ρ,�ƿ���.��������������ҵ���ճе�[J].�й�����ѧ,2016(05):106-119. [18]Alexander G.Economic Backwardness in Historical Perspective:A Book of Essays[M].Cambridge:Harvard University Press,1962:102-123�� [29]Diamond D W. Financial Intermedation and Delegated Monitoring[J]. Review of Economic Studies, 1984,51(3):393-414. [20]Stein J C. Internal capital markets and the competition for corporate resources[J]. The Journal of Finance, 1997,52(1):111-133. [21]�Ŵ���,����,������.�й���ҵ���й�˾���ڽ�ϵĶ���Ч�ʷ���——���ڲι����н��ڻ������ӽ�[J].����������о�,2014(04):84-90. [22]����,����.���ڽ������ҵ����——��������ع����й�˾�ľ���֤��[J].��������,2019,11(02):81-94+125. [23]Lu Z, Zhu J, Zhang W. Bank discrimination, holding bank ownership, and economic consequences:Evidence from China[J].Journal of Banking&Finance,2012,36(2):341-354. [24]AndriyBodnaruk,WilliamO'Brien,Andrei Simonov. Captive finance and firm's competitiveness[J]. Journal of Corporate Finance,2016,37. [25]PutnamR.The prosperous community:Social capital and public life[J].The american prospect,1993,13(Spring),Vol.4. [26]ChristosPantzalis,JungChulPark,Ninon Sutton. Corruption and valuation of multinational corporations[J]. Journal of Empirical Finance,2007,15(3). [27]������,������,���Z.���ڽ������ҵ����Լ��——�������й�˾�ι����е�ʵ֤�о�[J].�Ͽ���������,2015,18(02):64-72+91. [28]��Ԫ.�й����й�˾���ڽ��Ч������——���ڲιɷ����н��ڻ����ӽǵ�ʵ֤�о�[J].�Ͽ���������,2010,5(13):153-160�� [29]������,�����,л¶.���ڽ�ϡ����ڷ�չ����ҵ����——��������ҵ���й�˾�ֹɽ��ڻ����ľ���֤��[J].�о��뷢չ����,2016,28(05):71-81. [30]��ά��.�ιɱ���ҵ����ҵ����Լ���Ĺ�ϵ�о�——�����ҹ����й�˾��ʵ֤�о�[J]. �����о�,2013(05):51-57. [31]�¶�,�Խ���,����ɭ.�ιɱ���ҵ����ҵ�����Է��չ���:���ڻ������߱������[J].�����о�,2012(02):80-88. [32]����,���θ�.���ڲ��ڽ�ϵ��ҹ���Դ��ҵ��Ч�о�[J].��������,2016(09):97-101. [33]�ⴺ��,������.���ڽ�϶Ծ�Ӫ���ʲ���ֵ��Ӱ��:��������������[J].�������̴�ѧѧ��(����ѧ��),2018,33(4):53-64. [34]David S. Scharfstein,Jeremy C. Stein. The Dark Side of Internal Capital Markets: Divisional Rent�\Seeking and Inefficient Investment[J]. The Journal of Finance,2000,55(6). [35]���ľ�,��ãã.“ʵ��+����”:����Լ��,����ӭ�ϻ����г�����?——���ڲ�ͬ��Ȩ�����ӽǵľ����о�[J].�����о�,2017,446(8):100-116. [36]��ά��,����.“ʵҵ+����”�IJ��ڽ��ģʽ����ҵͶ��Ч��——�����й����й�˾�عɽ��ڻ������о�[J].�����о�,2014(11):109-126. [37]����,��ǿ,��ˮȫ.�ռ���Ȩ�����µ�˽����Ϊ��������--�������ʿ��ƻ��Ƶ��о�����[J].�������ù���,2014,28(04):1-6. [38]ף��ɽ,��ѩ��.�ҹ���ҵ���������ҵ�����Ч�Ե�ʵ֤����——��“��¡�¼�”Ϊ��[J].������̳,2007(12):58-60. [39]�����,����.����SFA����ҵ���ڽ��Ч�ʼ�Ӱ�����ص�ʵ֤�о�[J].��ѧѧ���ѧ��������,2013,34(09):149-158. [40]�����,��־�S.�����Ը��������·�����Ԥ����Լ��[J].�����о�,2004(02):17-27. [41]������,�ּ���,���羲.���ڽ�ϡ��ڲ��ʱ��г�������Լ��——�����й�ʵ���ҵͶ�ʽ��ڻ������ӽ��о�[J].���ϴ�ѧѧ��(��������ѧ��),2017,35(01):23-29. [42]̷С��,���ψ�.�߹ܽ��ڱ��������ڽ���������ҵ��ֵ[J].��ѧ����,2019(07):57-90. [43]������,����.��Ӧ����������ҵ����Լ������——���ڲ��ڽ����ս�Գ�ŵ�ĵ������÷���[J].�й���ͨ����,2018,32(06):122-128. [44]Tobias C. Michalak,AndréUhde. Credit risk securitization and bank soundness in Europe[J]. Quarterly Review of Economics and Finance,2012,52(3). [45]����,����,����.�DZ�ծȨҵ������ҵ�����Ƚ���Ӫ[J].���ʽ����о�,2020(07):66-76. [46]�ܻ�.���ڽ�϶���ҵ���ճе���Ӱ��[J].�ƻ��¿�,2019(12):36-43. [47]Beaver W. H.,KettlerP.,Scholes M. The Association between Market-determined andAccounting-determined Risk Measures [J].The Accounting Review.1970(10):654-682. [48]����ũ,Ƚ��˳,Ф��,������.�ҹ����й�˾ϵͳ�������Ʊ���֮���ϵ��ʵ֤�о�[J].����о�,1999(12):29-33. [49]������,������.����ֹ�����λ���Ƿ�Ӱ�칫˾�ķ��չ��ЧӦ?[J].�ƾ��۴�,2017,223(08):75-82. [50]���Ĺ�,������.����Ȩ���ʡ��г�����������ҵ���ճе�[J].�й���ҵ����,2012(12):115-127. [51]����ԭ,��ϰ˳.�ල�ͻ���ֹɽ�������ҵ���ճе���?——����Ͷ����ϵ��ӽ�[J].֤ȯ�г�����,2016(12):67-75. [52]������,Ҷ����.�н�ЧӦ����:������ģ�ͷ�չ[J].������ѧ��չ,2014,22(05):731-745. [53]Steven N. Kaplan,Luigi Zingales. Do Investment-Cash Flow Sensitivities Provide Useful Measures of Financing Constraints?[J]. The Quarterly Journal of Economics,1997,112(1). [54]�ƹ���,����.ʵ����ҵ�ֹɽ��ڻ����Ƿ������˷��ճе�ˮƽ[J].�ƻ��¿�,2018(18):59-66. |

��ҵ���б�������

��ҵ���б������� dz̸�ҹ���������

dz̸�ҹ��������� �¹�������Ϣ��¶

�¹�������Ϣ��¶ ��������Ϣ������

��������Ϣ������ ���й�˾��ƱͶ��

���й�˾��ƱͶ�� �¹�����Ӱ������

�¹�����Ӱ������ ��С��ҵ��Ӧ����

��С��ҵ��Ӧ����

{kind=link}