���ڱ�ֵ����ҵ��ֵ����Ӫ���յ�Ӱ���о�

|

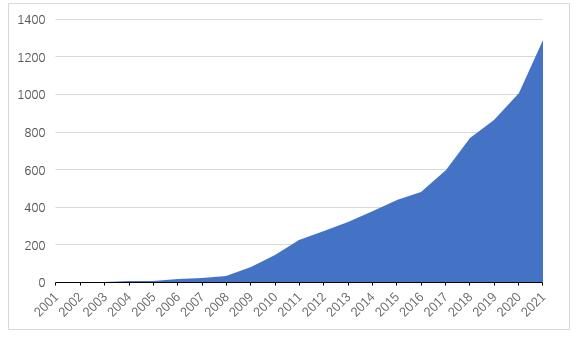

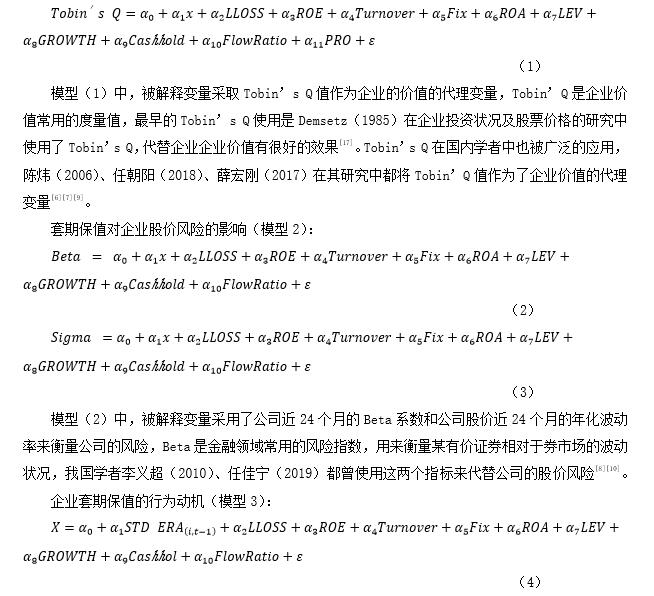

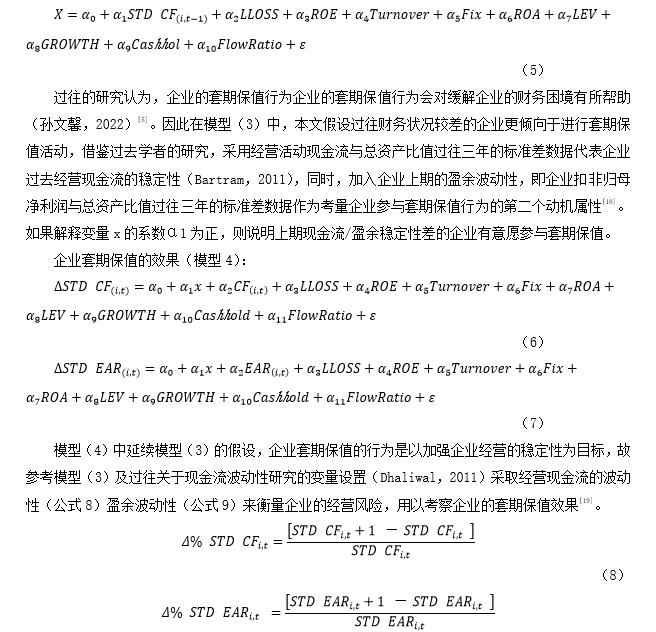

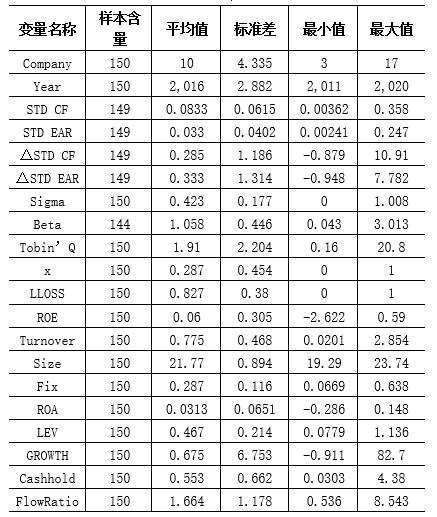

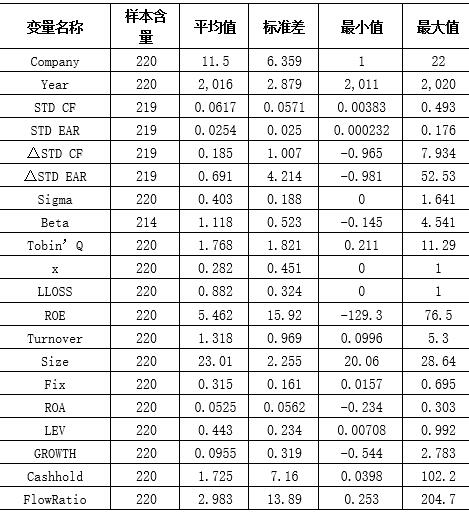

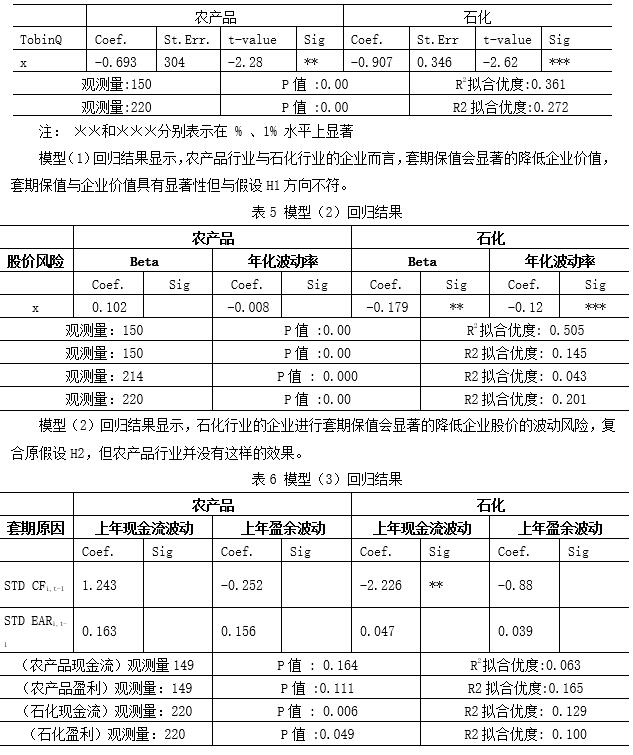

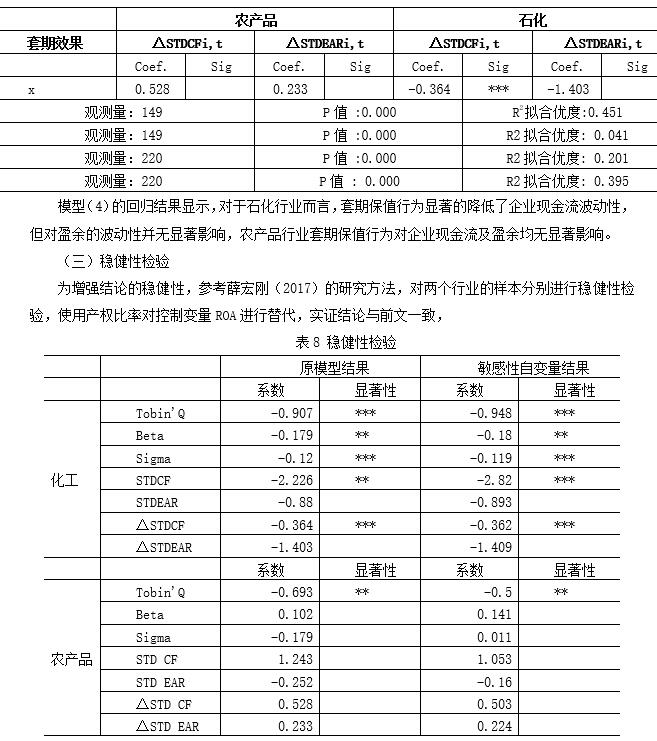

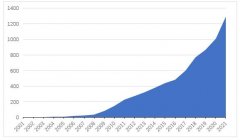

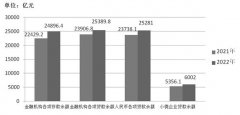

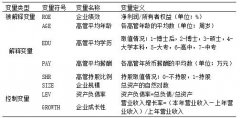

������1 ������2 ��·��1 1.�����Ƽ���ѧ���ù���ѧԺ ��������545000 2.�����Ƽ���ѧ�ʲ���������˾ ��������545000 ժҪ������ѡ��2011��-2020��A��ũ��Ʒ�ӹ���ʯ��ʯ����������ҵ�Ĺ�˾��Ϊ�������������ЧӦģ�ͽ��м��飬����ҵ��ֵ����Ӫ���սǶȿ�������ҵ���ڱ�ֵ��ЧӦ������������ױ���Ϊ�����ҵ��ֵ��ɸ���Ӱ�죬����ʹ����ҵ��Ӫ�ֽ������ɼ۱��ֶ������ȶ���ͬʱ����ȥ��Ӫ�ȶ�����ҵ�����ʽ��ʵ���������ڱ�ֵ�����⣬�Բ�ͬ��ҵ�IJ�ͬ���壬���ڱ�ֵ��Ϊ����һ�����졣��˽���Ͷ������ҵ�����㣬Ҫ�����ڱ�ֵ�����Է����϶���� �ؼ��ʣ����ڱ�ֵ����ҵ��ֵ�����չ��� һ������ 2020��������ȫ����������Ʒ����ʼ�˴��ģ���Ǽ۳�������ԭ���ϱ����£����ε����켰�ӹ���ҵ�ľ�Ӫ�����ٽ�Ϊ���صij�����ڴ˱����£��������ԭ���ϵ����ڱ�ֵ�Թ�˾���з��չ�����ʵ���Ƚ���Ӫ����ʮ����Ҫ�����壬���ڱ�ֵҪ����С���ѧϰ�����ܵȵ�“������ʱ������”�������ҹ���Ʒ�ڻ��г�Ʒ���ḻ�����Ʋ������ơ�����������ʶ�������������й�˾���ڱ�ֵ�����Բ�����ߡ����ݱ�����������ʾ��2001��������A�����й�˾�������ڱ�ֵ��������������������2021��ף�����1288�ҷ��������ڱ�ֵ��ع��档  ͼ1 2001���������ڱ�ֵ�������ҵ���� ������Դ������������������ �����ڱ�ֵ�ȶȲ��������෴���ǣ��ױ���Ϊ����ɵ�Ч�����д���ǿ����ҵ���ڱ�ֵ���������¼�ƵƵ��������ҵ���ڱ�ֵ��Ϊ������Ч��Σ�Ӱ���ж�����ڱ�ֵ����������Ż���Ϊ��ҵ���õķ�����Щ����Ͷ����������ҵ��Ҫ�𰸵����⡣ �������ع����˵��չ �������ҵĽ�������Ʒ�г���Ϊ���죬���������ڱ�ֵ��Ч�����в�ͬ�۵㣺 ������MM������Ϊ����г�������������Ϊ0������ҵ�IJ���ṹ�����ı���ҵ��ֵ�ģ�Hentschel��2001��ͨ����425���������й�˾���о�����һ���۽�����ʵ֤���飬�������ڱ�ֵ��Ϊ����Թ�˾����ҵ��ֵ����Ӱ��[1]��Berrospide��2008��ͨ��������ҵ���о�֤�����ڱ�ֵ��Ϊ�����������ҵ��ֵ[2]��Carter���о�ͬ����Ϊ����ҵ���ڱ�ֵ�����������ҵ�ⲿ����Ч�ʣ�������ҵ������ҵ��ֵ[3]�� ���ڹ�����ҵ�����ڱ�ֵ��Ϊ����ҵ��ֵ��Ӱ������ͳһ�Ķ��ۣ� ��ѧ����Ϊ���ڱ�ֵ����ҵ��ֵ������������Ӱ�졣�Ž�2013��������ҵ���ڱ�ֵ��Ϊ�ܹ������ҵ��ֵ[4]������ܰ��2022����65�����й�˾������ʵ֤�������������ڱ�ֵ�Զ���ҵ����״�����������ý���������ҵ��ֵ[5]�� ����ѧ����Ϊ���ڱ�ֵ�����ҵ��ֵ��������Ӱ�죬��쿣�2006�����о��з�����ҵ�����ڱ�ֵ��Ϊ��ʹ��ҵ��ֵ�½���ԭ���ǹ�����ҵʹ������Ʒ�ĸ���Ӱ���������������[6]��Ѧ��գ�2017����ʯ����ҵ������ҵ�����й�˾�����˷ֱ��о����������ڱ�ֵ�Բ�ͬ��ҵ�в�ͬЧ����ͬʱ��������ڱ�ֵ���ֿ����ԭ����Ҫ���ҹ�����Ʒ�г���չ������ȫ����ҵ����ˮƽ����[7]���μ�����2019����ʵ֤�о�����A����ʮ����ֵ���Ĺ���Ϊ�о�������Ͷ��ΪĿ�ĵ��ױ�ʹ�ù�˾��Ӫ�����������ڹ�˾�����ȶ��ľ�Ӫ[8]�� ���⣬Ҳ�й۵���Ϊ���ڱ�ֵ��Ϊ����ҵ��ֵ��������Ӱ�죬�γ�����2018����ʵ֤��������[9]�����ڱ�ֵ��Ȼ������ֱ�������ҵ��ֵ��ȴ����ͨ�����ͷ��ճе�ˮƽ�� �����������ۼ��о�������������¼���1�� H1�����ڱ�ֵ��Ϊ����ҵ��ֵ������Ӱ�� ���ڱ�ֵ����ҵ�ľ�Ӫ������������ƽЧӦ�����峬��2010���ڶ�32�ҽ������ڱ�ֵ�Ĺ�˾�����о����֣��봫ͳ��֪��ͬ���������ߵ�ʹ�ò����ܽ���˾�ķ���ˮƽ�����������������˹�˾�ķ���ˮƽ��Betaϵ�������Թ�˾�����ʵIJ���Ӱ�첢������[10]�������ң�2016�����о��н�����������ȫA�ɵķǽ��������й�˾�������˸�����ϸ�ķ������������ڱ�ֵ��������ҵ��Ӫ���ȶ��� [11]�����⣬֣����2015�����о��з��֣����ڱ�ֵ��Ϊ�����Ľ�������ҵͶ�ʲ����Ͷ�ʹ��ȵ�������������ҵ��Ͷ��Ч��[12]�� �����������ۼ��о�������������¼���3�� H2�����ڱ�ֵ��Ϊ�����ҵϵͳ�Է��ռ���ҵ��Ʊ�������н������� ���˶���ҵ��Ӫ��Ӱ���⣬������ҵ���ڱ�ֵ��Ϊ�Ķ���Ҳ��ѧ�߽���ר���о�����ٻ��2014������2004-2013��֮������ڻ����Ĺ�˾����2/3�Ĺ�˾�����й�Ͷ����Ϊ[13]������2016�����о��з������ڱ�ֵ��������־����[14]������ɺ��2013���������ڻ���������ҪĿ��[15]��Ѧ��գ�2016�����ֹ�����ҵ���ڱ�ֵ����Ϊ��ҪĿ���Ǽ�����ҵ˰����������ҵ���ȶ��� [16]�� �����������ۼ��о�������������¼���3��4�� H3�������ֽ�����ӯ��ˮƽ�ϲ����ҵ�������ڽ������ڱ�ֵ H4�����ڱ�ֵ��Ϊ�������ҵ�������ֽ��������Լ�ӯ�ನ���� ��������ѡ�����о���� ��һ������ѡ����������Դ ���ڱ�ֵ�ı�������������Ʒ���Գ�۸�����ɵľ�Ӫ���գ��䱾����һ�ַ��չ����������ӯ��ΪĿ��ľ�Ӫ�������ʵ���ڻ�У����ڱ�ֵ�ԶԳ�ԭ���ϵļ۸����Ϊ��ҪĿ�ꡣ��ˣ�����ѡȡ��Ʒ�ڻ�Ʒ���Ϊ������ʯ����ҵ��ũ��Ʒ��ҵ��Ϊ�о�������ѡȡ��ҵ�����λ��ڡ�����أ���������2021��ҵ���࣬����ѡȡ����ʯ��������ũ��Ʒ�ӹ�������������ҵ�� ͬʱѡ��2011��-2020��ʮ���IJ���������Ϊ�����������������Ӫ�����Ա�����Ҫ�õ���ҵ2008��IJ������ݣ�����08������еĹ�˾������ѡ��ũ��Ʒ��ҵ15�ҡ�ʯ����ҵ22�ҽ�ʮ��IJ���������Ϊ���������� ����֤���Ҫ�����й�˾�������ڱ�ֵ��Ҫ������Ӧ�Ĺ��棬�����ھ���Ѷ���ۺ��Ѽ����о������ʮ��Ĺ��棻�����й�˾��Ȳ�������������Ʒ�����ڱ�ֵ�ȹؼ��ʽ���������ͬʱ�����ڱ�ֵ��صĻ������˵�����ֶ����������й�˾�������ڱ�ֵ�����������֮�⣬�������ݽ�����Wind�����նˡ� ������ģ���趨�����˵�� ������������Ĵ�������Ӧ�����ĵ�ʵ֤ģ�ͷ�Ϊ���ࣺ��ҵ��ֵ��������ҵ�ɼ۷��ն�������ҵ���ڱ�ֵ����Ϊ��������ҵ���ڱ�ֵЧ���� ���ڱ�ֵ����ҵ��ֵ��Ӱ�죨ģ��1����   ���ͱ���xΪ�����������ҵ������뷢�������ڱ�ֵ�����Ϊ“1”�������Ϊ“0”�������������Ϊ�ֶ������� ���Ʊ������ݹ����о�ѡȡ������о����棬��˾����ӯ��״�������ʲ������ʡ���ҵ��ģ���̶��ʲ����������ʲ������ʡ��ʲ���ծ�ʡ�Ӫҵ���������ʡ��ֽ���б������������ʾ������������ͱ����в�ͬ�̶ȵ�Ӱ�죨�γ�����2018������ܰ��2022����쿣�2006��Ѧ��գ�2017�������ң�2016��[5][6][7][9][11]�� �������������������1��ʾ�� ��1 ����������˵��  �ġ�ʵ֤������������ ��һ��������ͳ�ơ���λ�����顢��˹������ ���������ݽ���������ͳ�ơ���λ�����鼰��˹�����顣����ͳ�����в�����ݵ����ݳ���ȷʵ������Ӱ������������ݵļ��顣������ѡ����ƽ���Ҿ��⣬�ڶԻ��ģ�͡��̶�ЧӦ�����ЧӦģ�ͽ��бȶԺ���ѡȡ���ЧӦģ�ͽ���ʵ֤����������ƪ�����ޣ����IJ�����ʾ�� ��2 ũ��Ʒ��ҵ������ͳ��  ��3 ʯ����ҵ������ͳ��  �������ع���� ����ƪ��ԭ���IJ��Կ��Ʊ����Ļع���������ʾ�� ��4 ģ�ͣ�1���ع���  ģ�ͣ�3���Ļع�����ʾ��ʯ����ҵ����ҵ�����ֽ���������С����ҵ������ʹ�����ڱ�ֵ��ũ��Ʒ��ҵ��û�б��ֳ������IJ��죬��ԭ���費���� ROA��ϵ��Ϊ���ܼ����֤��һ�㣬�ֽ����á���Ӫ�õ���ҵ�����ʽ�ʵ���������ڱ�ֵ������ ��7 ģ�ͣ�4���ع���  ���������뽨�� ������������ҵ�����ڱ�ֵ��Ϊ�Ƿ���Ч�������������ҵ����ҵ������ˮƽ�зdz���Ĺ�ϵ��ũ��Ʒ�ӹ���ҵ����ԭ���ϵļ۸������ʯ��ʯ����ҵ�ļ۸�Ҫ������һЩ����ũ��Ʒ��ҵ���ڱ�ֵ�ĵ�Ч���������ԣ����������ڲ�����ҵ��Ͷ����Ϊ������ҵ��ֵ��ʯ��ʯ����ҵ��ҵ�������ڱ�ֵ��Ȼ������������ҵ��ֵ����ʹ����ҵ���ֽ�������������С������ҵ���Ƚ���Ӫ�кܴ�İ�����ͬʱ������ʯ����ҵ����ҵ���ԣ���Ӫ�Ƚ��Ĺ�˾���������ʽ�ʵ���������ڱ�ֵ���ƶ��������Ƚ���Ӫ�� ���Ľ���˵����ҵ�������ڱ�ֵ�Ƿ���Ч������������ҵ���������ױ�ˮƽ���нϴ��ϵ�������Խ�ǿ�����ڲ�ͬ��ҵ����ҵһ��Ҫ�����Ľ������ڱ�ֵ�Ŀ����Է�����ͬʱ��ҵ�����������Ʒ�����������������������������ҵ��ֵ���½��������Ͷ���߶��ԣ���������ҵ�����˽�������Ʒ�������侴��Զ֮�������ױ�����ҵ��Ȼ�����ҵ��ֵ��������Ӱ�죬����Σ������֮ʱ����������ҵ�и��õ��ֽ��������ܳ������档 �ο����ף� [1]Hentschel, Ludger, Kothari, et al. Are Corporations Reducing or Taking Risks with Derivatives?[J]. Journal of Financial & Quantitative Analysis, 2001. [2]Berrospide J M , Purnanandam A , Rajan U . Corporate Hedging, Investment and Value[J]. Finance & Economics Discussion, 2008. [3]Carterda, Rogersda, Simkins BJ. Does Hedging Affect Firm Value? Evidence from the US Airline Industry��J�ݣ� Financial Management��2006. [4]�Ž�,������.�����������ڱ�ֵ����ҵ��ֵ��ϵ�о�[J].������ҵ��ѧѧ��. 2013,25(02):72-77. [5]����ܰ,������.���ڱ�ֵ����ҵ��ֵ��Ӱ��——������ɫ������ҵA�����й�˾���о�[J].�й�֤ȯ�ڻ�,2022(1):9. [6] ���,���|.������Ʒʹ�öԹ�˾��ֵ��ҵ��Ӱ���ʵ֤����[J].֤ȯ�г�����,2006(3):54-59. [7]Ѧ���,����,����.�й�������ҵ���ڱ�ֵ����ҵ��ֵ��Ӱ��[J].������ͨ��ѧѧ��������ѧ��,2017,37(1):39-44. [8]�μ���.�ҹ����������ڱ�ֵ��Ч���о�[J].����ʯ��ʯ��,2019,27(10)��20-26. [9]�γ���,�ΕN��,Ҧ��.��Ʒ�ڻ����ڱ�ֵ�ļ�ֵЧӦ[J].��ҵ����, 2018, 37(5):173-179. [10]���峬,Ф��ϼ.��������ʹ���빫˾����:һ��ʵ֤�о�[J].����������ʵ��,2010(9):39-43. [11]������,������.�������ߺ���ҵ���չ���——����A�ɷǽ��������й�˾��ʵ֤�о�[J]. ���Ŵ�ѧѧ������ѧ����ѧ��, 2016(1):10. [12]֣����.��Ʒ�ڻ����ڱ�ֵ����ҵͶ��Ч�ʵ�Ӱ���о�[J]. ʱ������, 2015(6X):3. [13]��ٻ,��ܿ.���ڱ�ֵ����Ͷ��——�����й����й�˾��ʵ֤����[J].�й���ҵ����,2014(12):143-155. [14]����,����,������.��ҵ�ڻ��г�Ͷ����ΪЧӦ--�����й���ɫ������ҵ��ʵ֤�о�[J].��ҵ��������,2016,35(5):156-160. [15]����ɺ.��ҵ��������Ʒ�ķ��չ���Ч������——�����й����й�˾��֤��[J].�ƾ�������ʵ��, 2013,34(5):59-63. [16]Ѧ���,����,����.�й�������ҵ���ڱ�ֵ�����ʵ֤����[J].���������ѧѧ��(������ư�),2016,37(12)��137-141. [17]Demsetz H , Lehn K . The Structure of Corporate Ownership: Causes and Consequences[J]. Journal of Political Economy, 1985, 93(6):1155-1177. [18]Bartram S M , Brown G W , Conrad J . The Effects of Derivatives on Firm Risk and Value[J]. Journal of Financial and Quantitative Analysis, 2011, 46(4):p.967-999. [19]Dhaliwal, S Dan, OZ Li, Tsang, Albert, & YG Yang. (2011). Voluntary nonfinancial disclosure and the cost of equity capital: the initiation of corporate social responsibility reporting. Accounting Review. |

��ҵ���б�������

��ҵ���б������� ���ڱ�ֵ����ҵ��

���ڱ�ֵ����ҵ�� ����ʡС��ҵ��

����ʡС��ҵ�� �иŹɵ���������

�иŹɵ��������� ���ڿƼ���������

���ڿƼ��������� ��ɫ������ϵ֮��

��ɫ������ϵ֮�� ���й�˾�߹�����

���й�˾�߹�����

{kind=link}