�ҹ�˽ļ��Ȩ����չ������Բ�̽��

|

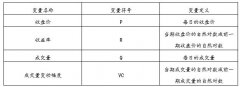

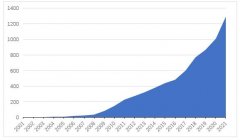

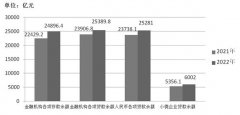

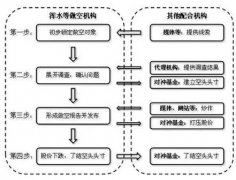

��С��1��2 �»���3 ���3 1.����ʡ�Ƽ���Դͳ������ �������� 710077 2.����ʡ�Ƽ��عɼ�������˾ �������� 710077 3.����������ѧ����ѧԺ ��������710122 ������Ŀ������ʡ�Ƽ�������ѧ�ƻ�һ����Ŀ“����ʡ�Ƽ�����ҵ���·�չ�����ƻ�����ЧӦ���ۼ����������о�”��2023-CX-RKX-183��������ʡ����ѧ�о��ƻ�һ����Ŀ“����ʡ�Ƽ��ɹ�ת�������������г�Ч�������ƴ�Ͷ����̬�Ż��о�”��2023-CX-RKX-070�� ժҪ:�ҹ���ȨͶ���г�Ѹ�����𣬷ḻ�Ĵ����ʲ������˳����⣬������S����Ϊ����S������Ϊ�������˳�ģʽ�������������ƹ����г���ӭ������ͨ�������ҹ�S��������״�������ҹ�S�����״���Ͷ���ͽ���ռ�ȸߡ�����˫����������ƥ�䡢ȱ���۸��ֻ��Ƶ����⣬���ӽ��ױ�Ļ�ȡ���۸��ֻ��ƵĽ�������ҵרҵ������������淶���ĸ���������Բ߽��顣 �ؼ���:˽ļ��ȨͶ�ʣ�S����S�����ף����ַݶ�ת�� һ������ ˽ļ��ȨͶ��������Դ����������20��������ȫ�����������ɹ��Ĵ��³ɾ�֮һ�����������ҹ�˽ļ��ȨͶ���г���չѸ�٣�����2022���ҹ������������8703ֻ���������ļ����ģ�ﵽ1.9����Ԫ��1999-2021�꣬�ҹ�PE/VC�������ʹ�ҵ��Ա�����������ٱ����г���ģ��2015��һֱ�Ⱦ�����ڶ�����Ϊ�ʱ��г�������������Ϊ�ҹ�������ҵ��������չ�ṩ����֧�֡����ֽΣ��ҹ�˽ļ��ȨͶ�������ŷ�չ�ٶȺ�ģ��Ͷ���˳�Ч�ʲ�ƥ�����⣬�������ҹ�˽ļ��ȨͶ���г��ĸ�������չ�� ����������ʾ���ҹ�˽ļ��ȨͶ���˳���Ҫ����ΪIPO���С���Ȩת�á������ȣ�����IPO����ռ50%���ϣ���Ȼ���ε��˳����Ƴ����õ�ȷ��������Ȼ����IPO�����˳�����ӵ����������չ����ֵ����⣬PE/VC�������ڻ���Ѱ��������Ķ����˳�������S����Secondary fund��һ���Ϊ���ַݶ�ת�û�����רע��˽ļ��Ȩ�����г���ͨ��������ַݶ�ת�á��ʲ������ȶ��ַ�ʽʵ��ԭ����Ľ������˳���Ϊ����ݶ�����˽���������������г���ӭ�����⣬2022���ҹ�PE/VCļ�������˳������ֱ��½�2.3%��3��7%����Ͷ����ҵIPO������ռ��Ҳ���½�̬�ƣ�����������ѳ�Ϊ���ʶ����IPO��Ŀ��۽��ͣ���ȷ���Գ�����ǿ������£�S�����ΪԽ��Խ��Ҫ�Ĵ������˳�ģʽ�����ڴˣ�����ͨ�������ҹ�˽ļ��ȨS������״������S���״��ڵ����Ⲣ���������Բ߽��顣���ڶ���չ˽ļ��Ȩ�г��˳����������·�չ�����ʱ��г���������Ҫ���塣 ������������ ��һ��˽ļ��ȨͶ���˳���������о� ���й�˽ļ��ҵ��չ���ڣ���Ҫ�˳���ʽΪIPO���¿�����2017��������ʱ�����ƣ��˳��������Ϸḻ���¿�����2016��������÷��2016�������ȣ�2017���������ޣ�2019����ָ���ҹ�˽ļ��ȨͶ�ʻ�����˳���ʽ��Ҫ��IPO����Ȩת�ã�������ҵ�ع����沢���չ��ȶ����г����ۣ����ʲ����㣬����£�2018��ָ���ҹ�˽ļ��ȨͶ�ʻ����˳���������IPO�������塢��Ȩת�á��ع���������������С����㣬����IPO������˽ļ�����������ķ�ʽ����2013�����������ҹ��ʱ��г������ơ�IPO���ߵIJ��ϱ仯��˽ļ��ȨͶ�ʻ�����˳���ʽҲ����ת�䣬�γ���IPO�벢�����أ������塢�����Ȩת�á��ع��ȷ�ʽ�����ģʽ��������������������ޡ�������2014���о�����VC/PEԽ���ᡢͶ���ڼ�Խ�̡���Ͷ����ҵԽ�����Լ���������Խ��ʱ��ͨ��IPO�˳��ĸ���Խ������骣�2016��ͨ������ҵ��������������������������ʵ����ҵIPO���е�;����Ҳ��˽ļ��ȨͶ��IPO�˳��Ľ����ʽ���¿�����2017�����ϻ۾�����С�ࣨ2016�������硢��B����������2017���Բ����˳�ģʽ�������з��������Բ����˳�ģʽ�����÷�չ������顣 ������2022������ף����2022���������ƣ�2019�������꣨2020���������ޣ�2019����ͨ�������ҹ�˽ļ��ȨͶ����״��ָ���ҹ�˽ļ��ȨͶ���˳�ģʽ��һ����Ӧ�Եķ����ƶȲ���ȫ�������ϵ�����ơ�ȱ��רҵ�˲ŵȶ�����⣬�����������Ż��Բߡ����⣬�����ʵ�������˳�����������2016������˽ļ��ȨͶ�ʻ��������˳�ʱ������Ȩ�⣬�Ž�ƽ��2018�����ڱ�Ҷ˹���⣬��˽ļ��ȨͶ�ʻ���������˳�����ѡ������ʵ֤�о������ࣨ2019��ָ��˽ļͶ�ʻ���Ӧ�ۺϿ��Ǻ�۾������ߡ��ʱ��г���������Ͷ����ҵ���徭Ӫ��������׳ɱ��ȸ���������ʱ�˳��� ������s�����·�չ����о� S������˽ļ��ȨͶ�ʻ����˳���һ���·�ʽ��Ŀǰ�ѳ�Ϊ˽ļ��ȨͶ���г���Ҫ�Ļ������ͣ������棨2021����������������˽ļ�����г����飬����ҹ�˽ļ��Ȩ��ҵʵ�ʵĽ������������̽���ͷ�չS����Ϊ˽ļ��ȨͶ����Ŀ�˳�������·����Ф�ǡ���ʫ�֣�2023��ָ��S�����ڳ�Ͷ��������Ŀ��˽ļ��ȨͶ�ʻ���������˽ļ��Ȩ�����ṩ�˳����������DZ����δ��ַ��ӣ����Ҫ����S�������ƶ���ϵ��������ʩ����櫣�2021��ͨ���ԱȺ�����ҹ�S����չ�����г��������ƶȻ������н���������Ƕ�ָ����Լ�ҹ�S����չ�����⡣���ᣨ2019��ָ��S�����������Ҫ�ļ�ֵ��������PEͶ�ʵ�J���ߣ���Ͷ�������棬��PE�г���S����Ľ��̶ܳȲ��ߣ��Լ���������Ȼ��������⡣���գ�2023��ָ��S�����ֱͶ�ʽ���ȶ������ڹ�ֵ���ۡ���Ŀѡ��ȷ���������ƣ����ҿ��Ի���˽ļ����Ͷ���е�J����ЧӦ��л�лͣ�2021��ָ��S��������ƣ�����S�����һ���ķ�չ������顣 �����������ף�Ŀǰ����˽ļ��ȨͶ�ʴ�ͳ�˳����Ƶ��о���Ϊ�ḻ�����������˲�ͬʱ��˽ļ��ȨͶ�ʻ�����˳���ʽ�������Դ��п��������˳�ģʽ�ķ�չ���̡��ҹ�˽ļ��ȨͶ���˳������IPOΪ����������IPO���еIJ�ȷ������ǿ�Լ��ʱ��г��ĸ�����أ���������������ơ���Ȩת�õȶ��ַ�ʽӦ�˶���������ڴ�ͳ�˳����ƣ�S������һ������ģʽ�������٣��Ҵ�༯�������ƽ��ܡ�S�������ҹ��Ӵ�Ĵ��������ģ�ƶ��²����������������Լ��������Ƶij�ַ��ӣ��ѳ�Ϊ���˽ļ��Ȩ�г��������������Ҫ��������ˣ�������ͨ�����������й����ű�������ȱ��桢�������ȣ������ܽᲢ�������⣬Ϊ�����ҹ�˽ļ��ȨS����������Բ߽��飬�����������������������䣬Ҳ��Ϊ���÷�չS�����ף�����˽ļ��Ȩ�˳������������ۻ����� �����ҹ�S��������״ ��һ����ģ����Ѹ�٣���������� 2013�꣬�ҹ���һ֧S�����ɸ���ʲ���������չ��������9�꣬һֱ����̽���Ρ���2020�������¹�����Ӱ�죬S����ӭ��ͻ���Է�չ���ݡ��й�˽ļ��Ȩ�����г���Ƥ�飨2021������ʾ���ҹ�2020��S�����ۼ�267�𣬸���251ֻ���𣬿ɻ�֪�����Ϊ264.45��Ԫ��ͬ��������38%�����⣬�г���ĸ���������������ʱ���������׳������粩���ʱ���ʢ��Ͷ�ʡ�����ʲ��������˶�����S���𣬶���ĸ����“P+S+D”Ͷ�ʲ��ԵIJ��䣬������S���������ζ��S������Ϊһ�����˵�˽ļ��ȨͶ�ʷ�ʽ�õ����г����Ͽɣ�ͬʱҲΪS����Ľ�һ����չ�����˶�����2022��S����ģ�Ѵ�683��Ԫ��Ϊ��ʷ��ֵ�����ʡ����ʼ��г���S����׳����������ʱ������S���������S�������й��仧��S���������ҹ���ֵ���ȣ����Ĺ�ģҲ����δ����һ������ ������������ʽ����������ṹ�����仯 �������ʻ����볡������г��ķ�չ��S���������ӷḻ��������2020���𣬶��GP������S������������˽ļ�����г�������ʽ�ɻ���ݶ��һ���ؿ���������𡢽�����������һ���ת��Ԫ�ȴ����ͽ���ʽ�ڹ�����ء�Ŀǰ���ҹ�˽ļ�����г�������ʽ��Ҫ����������ַݶ�ס�����Ŀ�����ʲ������ۡ��������ͽ����������֣����ױ�ķֱ�Ϊ����ݶ��˾��Ȩ�ͼ������ڵ�ʣ���ʲ��� S�����IJ��뷽�϶࣬�������������������������ʹ��¹�ʵʩ��˫�������£��г��Ľ�������ṹ�����ϴ�仯��һ���棬�����ʹ��¹�ij�̨�����ڻ������ʲ���ֵ�������ı������ʲ����ò�����Ҫ�����������ʲ��������ԡ����ա����涼���˸��ߵ�Ҫ��˽ļ�����г��������������䣬��˽��ڻ�����ʼ��������S�г���2021-2022�ϰ��꣬���ڻ����ڶ��ַݶ���е������ռ������ԭ�ȵ�0.5%������1.0%���������������ԭ����24.3%������27.6%����һ���棬�������������Ż����ϳ�̬��������������������˳��ڣ�������������������˽ļ�����г������������ռ�ȴ��������2018����ȫ���г�20��������������������������ϳ��ԣ�����40%���ҷ�����2022�ꡣ��˫�ر�����Ӱ���£���������������˽ļ�����г������������ռ����ԭ����0.5%������6.0%�� ����������ƽ̨�ѽ��ɣ��Ե������Ч ������Ȩ�������ġ��Ϻ���Ȩ�й����Ļ���ݶ�ת��ƽ̨�ѷֱ���2020���2021����̽��ɡ���2020��11�±�����Ȩ�������Ĺɷ�Ͷ�ʺʹ�ҵͶ�ʷݶ�ת���Ե㽨��һ������11�����ף�����ģ��10��Ԫ���ϡ��ӱ�����Ȩ������������ɵĽ��װ������Կ���������ʽ���л���ݶ�ת�ã�Ҳ�д���ʲ����ȶ������ͣ�����ݶ�����ߺ�����ҵ���С�������ҵ����Ӫ��ҵ�ȣ�ֵ��һ����DZ�����Ȩ�����������������Լ��ȨͶ�ʻ���ݶ�ת��ҵ��ͬʱҲ�ǹ��ڵ��״γ��ԡ��ݶ�ת��ƽ̨������Ϊ��ԪS����ģʽ�ۼ��أ�����һ���г������������������ش����塣 ���⣬�Ϻ�˽ļ��Ȩ�ʹ�ҵͶ�ʷݶ�ת��ƽ̨�ϣ�����2022���ϰ��꣬������13���ݶ�ת����Ŀ�������ѳɽ�8�����ɽ��ܷ���Ϊ10.38�ڷݣ��ɽ��ܽ��ԼΪ10.18��Ԫ�����汱�����Ϻ����صķݶ�ת��ҵ���ģ������һ��רҵ S ������ƽ̨��ۣ�������Ȩ�������Ĵ�����Ŀ��600��Ԫ������ݶ�ת�õĻ�����֯��ʽ��ʵ����Լ�ͻ��𡢺ϻ��ͻ��𡢹�˾�ͻ���ȫ���ǣ�����ʽ����Э��ת�á����߾���ת���Լ�����ʲ�����ģʽ�� �ġ��ҹ�˽ļ��ȨS�����״��ڵ����� ��һ��Ͷ���ͽ���ռ�ȸߣ��г�רҵ�Բ�ǿ S����������е������ݱ�����ӽ���Ƶ�κͽ���ģ�������г��������ص�Ͷ����Ϊ��רҵ�Բ�ǿ��һ���棬�ҹ�S�г�������С����С��Ͷ����ռ�Ƚϸߣ������Ͷ���߱���“��ˮ”����̬��2014-2022���ϰ��꣬���ַݶ����76.1%����Ͷ���߽�����һ�ν��ף������2021-2022���ϰ�����ַݶ��ģ������497�ʽ���ģ��1000��Ԫһ�£�ռ�ȴ�46.3%�������1000-5000��Ԫ��ռ��Ϊ32.1%�� ��һ���棬�ҹ�˽ļ��Ȩ�г��Ľ��ײ��뷽��Ϊ��ɢ��ɢ��Ͷ����ռ��������λ��2014-2022���ϰ��꣬�ҹ����ַݶ�װ������������������и��˺���ҵͶ����ռ��Լ75%��������Ͷ����ռ�Ƚ�Ϊ13%��ͬ�ڣ������������������Ͷ����ռ��Ϊ23%������˵������Ͷ���ߵ��ʽ���ģ����ɢ��������������ȴ���١�S�����������ڶ̣��������ݼ��ţ������г��ϻ���רҵ��Ҫ��ϸߣ���Ŀǰ�ҹ�˽ļ��Ȩ�����г��ϣ�רҵͶ�ʻ������Բ��㡣����ĸ��˺���ҵͶ���ߵ���S�����淶�Բ��㣬����Ͷ���ߵ�Ͷ����ΪҲ�ᵼ���г�רҵ��ȱ���� �����������ʲ���Ϊ�����еأ�����˫������ƥ�� ���ݻ���Ĵ����ڣ�S�����ı�Ŀ��Է�Ϊ����Ͷ���ڵ��ʲ����˳��ڵ��ʲ��������ڵ��ʲ����ֱ��Ӧ�����ʲ��������ʲ���β���ʲ��������ʲ�������һ�������������Σ�����Լ�����Լ�������ʹ��¹�ܸ��ʽϸߵ���Ӫ��ҵ�������ģ����ڳ��ö��������ڴ����ʲ�����������Ͷ���ڣ����ڻ���Ͷ��“J”�����������ڵ��Σ��ײ���Ŀ�ͻ���δ���˳���ʽ����ȷ�����״���ä�ط��ա������ʲ��Ѿ��ȹ�Ͷ���ڣ��������ڼ��Ҫ�������������������Ե�����Ѱ����û��ᣬ������������������Ϊ���������ڴ����ʲ�������ĵײ��ʲ���Ȼ����������Ŀ��������˫���IJ�ƥ�����������������������̣��ֻ�����ʧ�ܵķ��ա�β���ʲ��ٽ��˳��ڣ��ײ�������Ŀ�Ѿ����֡���ʱ��Ϊ�˱���������Ŀ����ǿ����������ո��������ڡ������ʲ���GP �и�ǿ�ҵĽ�����Ը������������Ŀ�ϸ�����Ը���µ�LPЭ�̡����ڴ����ʲ����������ɽ�����ʽ��Ϊ���ӡ� �Ӿ���Ľ�������������2020��˽ļ��Ȩ�����г��������ʲ��Ľ�������ռ�ȳ�70%�������ռ�ȳ�80%�����Ҿ�ִ�е��н����ʾ������Ͷ���߶��������ʲ���ƫ��������ߣ������л����й�ע�������ʲ��Ļ���Ϊ0�������ʲ��ѳ�ΪS�����ļ��еأ������ʲ�����ϡȱ�ԣ�������Ϊ���ң�����Ӧ�������ʲ���β���ʲ���������˳��������⣬S�г�����˫����������ȫƥ�䣬�����ʲ�ת�����š� ������ȱ���۸��ֻ��ƣ�S��̬������ ��Ȼ���Ź�����רҵ�����������ҹ�˽ļ��Ȩ�����г�����ԭ�ȵĻ�����ַݶ�ת������������Ŀ���ס��ʲ������ס�������𡢽�������ȶ���ģʽ�����뽻�����Ͷ�Ԫ����ƥ������ҹ���ʵ������δ�γ�ͳһ�Ĺ�ֵ�����淶�ƶȣ�����Ӱ���ʲ��۸��϶������һ��谭���״�ɡ�����Ƶ���ͳ�ƣ���90%�Ļ�����Ϊ�ʲ�������S�����ѵ㣬ȱ������ָ����ʵ�����顢���ۻ�����S�г�δ�γɹ�ֵ������Ҫԭ�� ������ָ�����棬�����г��Ѿ��߱�ϵ�м�ֵ����ָ�����硶����˽ļ��Ȩ����ָ�ϡ���������˽ļ��Ȩ�����Ͷ������ָ�ϡ��ȣ�����Ϊ�˱�֤ȷ�����ʼ�ֵһ�¡���������̨�����ļ����ڹ��ʼ�ֵ���ж������涨�����ҹ�ȴȱ������ָ����2022��5�³�̨�ġ��Ϻ��й�����ҵ˽ļ��Ȩ�ʹ�ҵͶ�ʻ���ݶ�������������ָ�������У������ݰ������ֲ��˻���ݶ�����û��ȷ�й涨�����߿հף�������������������ʵ�����鷽�棬�ҹ�S�г��д��ڷ�չ���ڣ�����ļͶ����ȫ���ڵĻ�����֮���٣�û���㹻�IJ������飬��ֵ������ѡȡ���жϽ�Ϊ���ۣ�ȱ��ʵ���ԡ��Ӿ��ۻ���������GP�������Ҫ��S������Ŀ��Դ���ʲ����������ڸ�GP��LP����̬Ȧ����ɣ��г���Ϣ�������ز��Գƣ������г����۵��ʲ��٣������۸��ֻ��Ƶ���������֡� �塢�����ҹ�˽ļ��ȨS�����ĶԲ߽��� S�����������������ʣ�����Ŀ��ȡ��������������������������������ľ�����������ھ�DZ����Ŀ�����ӹ�ֵ���ۻ��ڵIJ�����������������ϵ�����Խ���ȡʤ�Ĺؼ������⣬��ط���֧��S���𡢹����ݶ�ת��ƽ̨�����߹涨��ȫ����Χ�ڷݶ�ת���Ե㹤�������ƽ����淶�����Ȩ������Ϊ����ݶ��Ե㿪չ�춨������Ϊ��ǰ��Ҫ֮�¡� ��һ���̻�������β���ʲ���ʵ���ʲ�������� �����ʲ���˽ļ�����г�Ͷ�ʵ���Ҫ��ģ�������ϡȱ�ԣ��������ڶ̣�ӵ�п�ѧ���������ͷḻ��Դ��רҵ���������׳ɹ����ס������ʲ��������ʲ���β���ʲ��Ĺ�ϵ��������ṹ�������ʲ�������Ŀ�ɳ�DZ������������⣬�Ǵ���������������ģ����侺�����ң��������١������ʲ�λ���м䣬��Ŀ�ɳ�DZ��һ�㣬���ŵ����������ʲ�����һ���Լ۸�ȡʤ��ӵ�н�ǿͶ����ֵ��������ҵ��ͨ���ϵ͵ijɱ���ȡ�ϸ����档β���ʲ�λ�ڽ������ף���Ŀ�ɳ�DZ���ϲ���ɲ����ʲ�Ͷ�ʻ�����AMC���ʲ����û������̻����רҵ������רҵ�Բ���������������β���ʲ��Ļ�Ծ�ȱ�ȻҲ��������ߣ��̻������ʲ���β���ʲ���ʵ���ʲ��������δ�����ڡ� �����������ʲ�������ϵ���γ��ʲ���ֵ�������ļ� ��ֵ�dzɽ��۸�ȷ���Ļ�������ǰS�����ֵ������Ҳ����S������չ���ش��谭���ء���ǰ�ģ�����˽ļ��ȨͶ�ʵ������ʽ�70%������Դ�����������������������ʱ��������й����������������жԻ���ݶ��������̲�û����ȷ�涨��2022��6���Ϻ�����ί�������Ϻ��й�����ҵ˽ļ��Ȩ�ʹ�ҵͶ�ʻ���ݶ�������������ָ�������У���Ϊ�����ֵ���������⡣��ָ�������Ϻ����м����пع���ҵ������ʵ�ʿ�����ҵͶ��ת�û���ݶ����������˹淶����ȷ�˾������̡��ḻ��ת�ö������ݣ���һ���̶����ֲ��˹��л���ݶ��������ߵĿհס�δ�������ڡ�ָ�����Ļ����ϼ����ϸ�ڣ������ʲ�������ϵ���γ��Թ��л���ݶ�����Ϊ������ͨ���Ը����ļ����γ�ͳһ�Ĺ�ֵ��������۸����顣 ���⣬���ڼ۸���������ͷ������֮һ��LGT�ʱ�Ͷ�ʲ���ֵ�ý�������S�����еĹ�ֵ��̸�л��ڣ�LGT�ʱ��������⽻�ܹ���Ϊ���˫���۸����顣���磬ͨ����������������ȼ������ߵ���Ŀ�����һ������ʱ��ʣ������������������ƽ��˫�������ϵ�� �����������г�������רҵ�ȣ��Ӵ���ҵ�淶�������� Ϊ���S���������ȣ��ɴ��г��н����������SͶ�ʻ����Ż���������С�һ���棬����ƽ̨�͵��������������S�����ге����ṩ��Ϣ��רҵ��ѯ����Ͻ��ס���Ŀ��ֵ�ȷ������Ҫְ�ܣ���������S������ϵ�Ѿ���������ʦ�����������ʦ������������ƽ̨����ѯ����Ϊһ��ĵ�����������ϵ����������רҵ�����������Լ������϶��нϴ��ࡣΪ����ҹ��г����н����רҵ�ȣ��ɽ�����캣���г����飬�ḻ�г��н�������ͣ�����רҵ���������ȡ���һ���棬Ŀǰ�����Ѿ��γ�һ�����д����Ե�S�Ŷӣ�����Ӫ���ƺ�Ͷ�ʲ���ֵ��ѧϰ�����ڵ�ǰ�г���S������ģ����С��Ϊ����Ϊ�����г����ṹ���ɽ�������רҵ�������ǹ㷺��С�Ŷӣ��罨��10-20�˾�Ʒ��������Ա��������������ֱͶ�������顢ĸ�����������飬�ŶӲ��ñ�ƽ����������ά���Ŷӵ����ȣ����̾������ڡ� ���ģ��淶�����Ȩ��������Ϊ����ݶ�ת���Ե㿪������ 2022��2�£�֤����ڶԵ�ʮ�����˴���Ļظ����ᵽ��Ŀǰ�������С��Ϻ��зֱ����и��������Ȩ�������ģ��Ȳ��ƽ�˽ļ��Ȩ�ʹ�ҵͶ�ʷݶ�ת�ø���������Ե㹤�������ȶ����к�֤��Ὣ��ʱ�о�����������չ˽ļ��Ȩ�ʹ�ҵͶ�ʷݶ�ת�õ�ҵ��Ŀ����ԡ���Ҫ�ԡ���2022��ȫ��PE��̳�ϣ�֤����г��ල������������ƽҲ��ʾ���ݶ�ת���Ե���˽ļ��Ȩ����չ���ش�����Ҳ�ǽ��ʹ�����Ҫ�ٴ룬֤��Ὣ�Ӷ����������Ȩ�г��ṩPE�ݶ�ת�÷����⣬�㶫�����ա��㽭�ȵ���̷���֧��S���𡢹����ݶ�ת��ƽ̨�����߹涨��ȫ����Χ�ڷݶ�ת���Ե㹤�������ƽ�������ݶ�ת��ƽ̨�Ե㷶Χָ�տɴ��� �ֽΣ��������������ֿ�չ�����Ȩ�������淶��������߽���Ծ�Ⱥ��г����������Ӷ��ƽ������Ȩ�г������÷�չ�����ͨ�����˽ļ��ȨͶ����ҵ���������Ȩ���������ż�������ٽ�˽ļ��Ȩ����淶���������÷���С��ҵ��ʵ�徭�ã��ƶ�˽ļ��Ȩ����������Ȩ�г����ںϷ�չ��Ϊ��չ�����Ȩ�ݶ�ת���Ե�춨������ �������� ���Ļ����ҹ�S��������״�����S�г��������Դ��з������Ⲣ�����������Ż����顣�ҹ�S����չ����Ϻã���Ͷ���ͽ���ռ�ȸߣ�ɢ��ռ��������λ�����ױ�ļ����������ʲ����������ʲ���Ϊϡȱ�ԣ��������ң�ȱ���۸��ֻ��ƣ�ͳһ�Ĺ�ֵ�����淶�ƶ���δ������������߲���Ҳ��δ���ơ�����������⣬���ĸ������½��飺�̻�������β���ʲ���ʵ���ʲ�������ã������ʲ�������ϵ���γ��ʲ���ֵ�������ļ��������г�������רҵ�ȣ��Ӵ���ҵ�淶�������ȣ��淶�����Ȩ��������Ϊ����ݶ�ת���Ե㿪�������� �ο����ף� [1]������.�̵��й�ĸ����������ƣ����ҵԽ��Խ�� �˳�ѹ������[N]. 21���;��ñ���,2022-09-19(010). [2]������,������.��㿪�� S������뷢չ������[N].�й�֤ȯ��,2022-12-08(A03). [3]����,��ޱƼ.���������ļ��ȶ�ز���S����[N].�Ϻ�֤ȯ��,2022-12-01(005). [4]����,��ޱƼ.�Ϻ��涨�ۻ�Թ��л���ݶ�ת���γ�ʾ��ЧӦ[N].�Ϻ�֤ȯ��,2022-09-27(002) [5]����.S������[N].���ù۲챨,2022-07-25(016). [6]�����.����ݶ�ת�ù�����ϵ�ս�����[N].����ʱ��,2022-07-07(006). [7]������,��ά.S������Թ淶���� �г�����ؽ�ζ������[N]. ֤ȯʱ��,2022-06-17(A06). [8]�����.S��������PE/VC�߳�����������[N].����ʱ��,2021-11-25(006). [9]�����.����VC/PE�ݶ�ת���Ե�����һ���Ч����[N].����ʱ��,2021-12-16(006). [10]�ϻ۾�,��С��.�ҹ�˽ļ��ȨͶ�ʻ����˳���ʽ���о�[J].��,2016(23):215. [11]����,��B��,����.˽ļ��ȨͶ�ʲ����˳������о�[J].�������,2017(09):60-64. [12]������,����.�й�˽ļ��ȨͶ�ʻ����˳����Ƶ���״��˼��[J].���ھ���,2019,502(04):79-82. [13]��ף��.����˽ļ��ȨͶ�ʻ���չ��״���Բ�[J].�ִ���ҵ,2022(10):115-116. [14]Ф��,��ʫ��.˽ļ��ȨͶ���г��� ������̽��[J].�й�����,2023(02):66-68. [15]�ŵ���.˽ļ��ȨͶ���˳������о�[J].�й�������Ϣ��,2021,24(02):167-168. [16]����.S�������й�˽ļ��Ȩ�����г��еı����Ի���̽��[J].ʱ������,2019(06):48-50. |

��ҵ���б�������

��ҵ���б������� ����VARģ�͵Ĵ�

����VARģ�͵Ĵ� ���ڱ�ֵ����ҵ��

���ڱ�ֵ����ҵ�� ����ʡС��ҵ��

����ʡС��ҵ�� �иŹɵ���������

�иŹɵ��������� ���ڿƼ���������

���ڿƼ��������� ��ɫ������ϵ֮��

��ɫ������ϵ֮��

{kind=link}