甘肃省物流业税收贡献与负担的比较分析

|

徐彦侬 西北师范大学经济学院 摘要:本文选取2003—2012年全国及甘肃省物流业税收额和GDP等相关数据,通过计算一系列指标来比较分析甘肃省物流业的税收贡献与负担情况,得出结论:甘肃省物流业税收额持续增长,增长率相对稳定,总体税收负担不重但税负水平呈递增状态。 关键词:甘肃省物流业 税收贡献与负担 比较分析 一、问题背景 物流业是连接生产与消费的重要环节,能使经济体中的各个环节相互联系。现代物流业对国民经济的推动作用巨大,已然成为“第三利润源泉”;国民收入的不断增加需要物流业的协助与支撑。近年来甘肃省物流业迅速发展,规模不断壮大2013年交通运输、邮电通信和仓储业增加值达347.18亿元。甘肃省所处的地理位置使其在联通南北经济方面具有优势,国务院于2010年提出的《进一步支持甘肃经济社会发展的若干意见》中明确提出加快发展现代服务业:积极推进兰州商贸物流中心、兰州集装箱节点站、天水现代物流园和武威煤炭集疏运中心等项目建设。 甘肃省物流业加速发展的过程中,税收政策对其有很大影响;作为甘肃的一个基础性产业,目前对于物流业的研究主要集中在与区域经济增长的联系,甘肃物流业发展特点模式、前景布局等方面。本文通过一系列衡量指标来分析对比甘肃省物流业的税负情况,并根据结果提出支持鼓励甘肃物流业发展的相关政策建议。 二、数据说明 现代物流是集运输、储存、装卸、搬运、包装、流通加工、配送、信息处理等基本功能于一体综合服务行业,鉴于数据的可得性本文中物流业涉及交通运输、邮电通信和仓储业三部分。文章数据来自2003—2012年甘肃发展年鉴,中国税务年鉴;相关数据有全国、甘肃GDP数据,全国、地方税收总额及分地区分行业税收额的相关数据。物流业涉税范围包括增值税、营业税、企业所得税、个人所得税房产税、城镇土地使用税车船税等18个税种。 三、税收分析 (一)税收贡献的比较分析 表1 税收增长率的比较

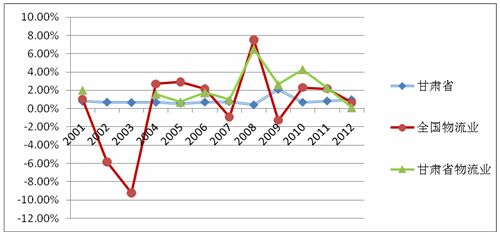

税收增长率=税收增额/上年税收总额,从表1可以看出2003年开始甘肃省总的税收额增长率一直为正,说明甘肃省税收额绝对值持续增加,税收增长率的变化随年份增减交替,大多数年份都在围绕20%上下波动,2007-2009年间波动幅较大。全国物流业税收增长率除2003,2007,2009,三年外其余年份均为正,总体来说全国物流业税收额总量在增加,但是增长率变化起伏大,在2009年降至最低,在金融危机的冲击下,全国物流业收入下降。甘肃省物流业的税收增长率相较全国来说波动幅度较小,2003年以来增长率皆为正且在大多数年份保持在较高水平;与全国增长率变化相似,在2008年达到峰值,2006年以来的多数年份税收增长率都高于甘肃省税收增长率。  图1 税收增额贡献率的变化情况 图1分别衡量了甘肃省税收增额、全国物流也税收增额对全国税收的贡献以及甘肃省物流业税收增额对甘肃省税收的贡献;其中甘肃省和全国物流业的税收增额贡献率是由地区、行业税收增额除以全国税收增额而得,甘肃省税收增额贡献是甘肃省物流业税收增额除以全省税收增额而得。甘肃省物流业的税收增额贡献率在2008年达到最高6%以上,2004年以后甘肃物流贡献率的变化趋势与全国物流业贡献率的变化趋势相似,但是全国范围内该指标的变化幅度更大;甘肃省整体税收增额贡献率波动较小且水平远低于本省物流业的贡献率。 二、税收负担情况的比较分析 表2 税收负担的比较

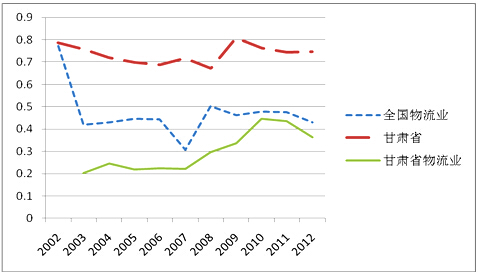

宏观税负=行业(或地区)税收额/行业(或地区)生产总值,从表2可得我国宏观税负与物流业税负随着年份持续增加,甘肃省物流业的税收负担低于全国物流业的税负水平,但是除2012年之外税负差距在不断缩小;2002年到2012年间全国税收负担分别总体增长7%,5%左右,但全国物流业和甘肃省物流业都增长3%左右,甘肃省物流业税负的增长幅度还是较大。甘肃省位于西北地区经济欠发达,甘肃省物流业也处于发展的初级阶段所以甘肃省的总体及物流业税收负担都低于国家水平。 表3 边际税负的比较

边际税负反应的是税收弹性,GDP每变化一个单位则税收额变化多少个单位。计算方法是税收增加额/GDP增加额;表中甘肃省物流业税收弹性和甘肃省税收弹性是相对于甘肃省国民收入测算的,其余两个指标是针对全国GDP计算的。甘肃省物流业的边际税负除2004年以外,其余年份均大于0,09、10年是边际税负最高的两年,2009年甘肃GDP每变化1单位,甘肃物流业税收额变化1.22个单位,税收增额是大于GDP增额的;相较而言,全国GDP变化一个单位对应的全国物流业税收额变化幅度更大,同时全国范围内存在更多年份的总物流业税收变化额与GDP变化量方向不一致的情况。全国与甘肃省整体的边际税负要高于甘肃省物流业的边际税负而且随年份波动较小。  图2 税收协调系数的变化情况 税收协调系数可以大于小于或等于1,指标等于1表示税收比重与经济总量的比重完全协调,小于1时税收负担轻,大于1时税收负担过重;计算方法是由产业(或地区)税收比重/产业(或地区)GDP比重而得。从图2可以看出物流业的税收协调系数低于1,说明物流业的总体税负水平还是比较低,甘肃省的物流业税收协调系数要小于全国物流业水平,但甘肃省整体的系数变化比较平稳只有2009年高于0.8之外,其余年份均在0.7到0.8之间徘徊,甘肃省物流业的协调系数则不断上升2010年以后才有所下降,总体指标提升了0.2;全国物流业税收协调系数的波动幅度较大2002年最高值为0.8左右2007年降至最低点0.3左右,甘肃省与全国物流业税收协调水平之间的差距在不断缩小。 四、结论及建议

从税收贡献方面来看,甘肃省物流业税收增额贡献程度与全国物流业水平相似,远高于甘肃省税收增额对全国税收增额的占比,说明甘肃物流业对本省的经济贡献比较明显;而且其增长率水平相较而言较高且随年份的变化情况比较稳定,所以尽管甘肃物流业处于发展的初级阶段,但很具有发展潜力,对地方税收的贡献较大。从税收负担来看,由于甘肃省处于西北地区经济发展相对落后,本省及省内流通业的税收负担都相对较低,但流通业税收负担绝对值在逐年增加,边际税负呈现先增后减的变化情况说明甘肃物流业的发展整体迅速但近年来甘肃经济的增长幅度更大。物流业的税负偏低但甘肃省物流业税负在逐渐向协调方向发展,与全国差距进一步缩小。 物流业属于生产性服务业,在市场竞争的作用下,物流业很难获得高额利润,尽管甘肃省物流业税负水平相对较低,但税收额却不断增长且甘肃物流业正在起步发展阶段,所以应对该产业实施进一步的税收优惠政策,使物流业努力发展壮大。一方面物流业是综合性质的服务业,统一物流业各类业务营业税税率为3%,这样即体现了税收公平,又便于税收征收管理。另一方面应进一步完善对物流业“营改增”转型,避免重复征税,部分地区在“营改增”的过程中物流业税负上升,所以还应调控价格防止利润下降,考虑到小规模纳税人较多,他们无法提供增值税专用发票,所以要完善代开发票制度,使增值税抵扣链条完整化。 参考文献: [1]王 乔,席卫群,汪柱旺,张仲芳. 中国流通业税收贡献的实证分析 [J].经济评论,2011(1). [2]席卫群. 扩大消费的税收障碍及政策探讨[J].涉外税务,2014(1) . [3]戴德颐,钱廷仙. 我国物流业税收负担水平分析及建议[J].江苏商论,2011(8) . [4]夏杰长 李小热. 我国物流业税收政策的现状、问题与完善机制[J].税务研究,2008(6) |

2018-2020年杭州

2018-2020年杭州 彬州市县域经济高

彬州市县域经济高 基于实证调研的地

基于实证调研的地 甘肃省各行业投资

甘肃省各行业投资 自贸港背景下海南

自贸港背景下海南 疫情防控常态化下

疫情防控常态化下

{kind=link}