我国光伏发电企业盈利能力分析

|

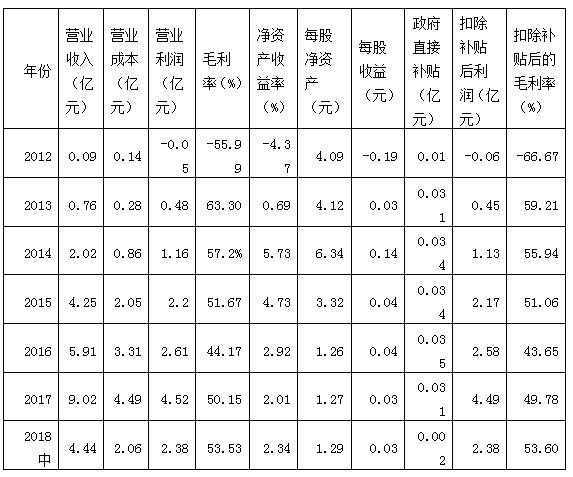

——以协鑫新能源、爱康科技和中利集团为例 殷建平 谷佳敏 中国石油大学(北京)经济管理学院 基金项目:此论文由中国石油大学(北京)教改项目——《人力资源管理》案例教学方法研究资助。 摘要:2019年1月,国家能源局又下发了《关于积极推进风电、光伏发电无补贴平价上网有关工作的通知》,大力推进光伏发电无补贴平价上网工作。目前光伏发电企业的上网电价高于平价,实行平价上网对光伏发电企业盈利能力的影响程度如何?为此本文选取了协鑫新能源、爱康科技和中利集团三家公司进行专门研究。论文介绍了了这三家公司的盈利能力现状,分析了影响光伏发电企业未来盈利能力的因素,提出了光伏发电企业的发展建议。 关键词:光伏发电企业;盈利能力;协鑫新能源;爱康科技;中利集团 一、前言 近年来,我国光伏发电产业发展迅猛。2018年,全国光伏发电新增装机4426万千瓦,其中,集中式电站和分布式光伏分别新增2330万千瓦和2096万千瓦。到12月底,全国光伏发电装机达到1.74亿千瓦,其中,集中式电站12384万千瓦,分布式光伏5061万千瓦。从发电量来看,2018年,全国光伏发电量1775亿千瓦时,同比增长50%。 在光伏发电产业快速发展的同时,我国光伏发电成本不断下降。有鉴于此,为了推动光伏发电产业健康发展,2018年5月31日,国家能源局下发了《关于2018年光伏发电有关事项的通知》,调低了光伏发电企业的电价补贴。2019年1月7日,国家能源局又下发了《关于积极推进风电、光伏发电无补贴平价上网有关工作的通知》,推进光伏发电无补贴平价上网工作。 这些政策的出台,无疑会影响光伏发电企业的盈利水平。那么,我国光伏发电企业的盈利前景到底如何?为了回答这个问题,本文选择了协鑫新能源、爱康科技和中利集团三家企业,研究它们的盈利能力。 二、三家光伏发电企业盈利能力现状 (一)光伏发电上市公司盈利指标分析 本文选取了三家光伏上市公司进行分析,选这三家上市公司作为代表进行研究的主要原因,是光伏发电企业中上市公司较少,光伏产业中上市的公司大多是从事光伏组件和太阳能产品的生产,而这三家上市公司或是主要从事光伏发电生产,或者是旗下的子公司专门从事光伏发电,较容易获得关于光伏发电的直接数据。另一方面,在光伏发电上市公司中,协鑫新能源发展较好,中利集团属于中等水平,而爱康规模较小,这三家企业较能反映行业的发展状况。 以下三张表格是三家公司的盈利指标,其中中利集团还从事电缆和通讯设备的生产,故中利集团只选取其属于光伏发电产业的数据。因为这三家公司大多从2011年后开始从事光伏发电生产,故本文数据均从2012年开始,所有数据均来自于上市公司年报。 表1 2012年~2018年协鑫新能源盈利能力指标    数据来源于:公司2012年~2017年年度财务报告 1.营业利润 由表1、表2和表3可以看出,这三家光伏发电企业的营业收入和营业利润总体呈向好趋势。 2.毛利率 从表1、表2和表3可以看出,三家企业的毛利率都比较高,尤其是爱康科技。爱康科技虽然盈利规模较小,但毛利率很高,说明爱康科技光伏发电业务盈利较好。协鑫新能源自2015年起毛利率都很高,这是因为协鑫新能源在2015年收购了多家光伏电站,开始大力发展光伏产业,并将光伏发电作为公司的主要业务。而中利集团在2016年有较大的波动,这是由于中利集团在2016年开始投产光伏扶贫项目,光伏项目前期投入较大,故其毛利率有所下降。 3.净资产收益率 净资产收益率反映了企业自有资金投资收益的水平,净资产收益率越高,说明企业自有资本获取收益的能力越强,运营效益越好。 从表1、表2和表3可以看出,协鑫新能源的净资产收益率总体向好;爱康科技近几年净资产收益率比较稳定,但不到3%;而中利集团的净资产收益率则波动较大。三家公司净资产收益率变动趋势差异较大,说明三家公司的净资产规模变动差异较大。中利集团净资产收益率波动较大是因为其经营所涉猎领域过多,不同业务的盈利能力不同,导致公司整体盈利不稳定,中利集团的资产规模稳定增长,但其净利润却波动较大,故其净资产收益率波动较大。由此指标看来协鑫新能源的盈利能力较好。 4.每股净资产 从上面三张表可以看出,三家公司的每股净资产在近几年呈上升趋势,这说明三家公司创造利润的能力不断增强,发展潜力和投资价值越来越大。其中爱康科技在2015年有所波动,这是由于爱康科技在2015年新增了许多光伏电站收购和光伏电站的在建工程,使得公司的资产和成本增加,但光伏发电的收入并未同步增加。由此指标可以看出三家公司的发展潜力较好,具有较大的投资价值。 5.每股收益 从表1、表2和表3中可以看出,协鑫新能源和爱康科技的每股收益不高,其中协鑫新能源在2014年之前每股收益为负,爱康科技在2012年每股收益为负。主要原因在于,协鑫新能源在2014年之前主要经营的是印刷线路板的生产,光伏行业刚刚进入,光伏发电的营业收入为正,但整体的收入不是特别理想,公司各项业务利润汇总起来后的利润为负。而爱康科技在2012年刚刚开始进行发电生产,光伏发电起始成本较高,故其利润与每股收益为负。相比之下,中利集团的每股收益较高,但波动较大,这是因为中利集团所经营的业务较多,且每种业务的盈利能力不同所造成的。 由上述分析可以看出,三家上市公司发电业务的盈利能力都在提升,有着较好的发展趋势,盈利前景较好。 (二)政府扶持政策对光伏发电企业盈利能力的影响 政府对光伏发电企业的扶持政策主要体现在三个方面:直接补贴、电价补贴和税收优惠。 1.政府直接补贴对光伏发电企业盈利能力的影响 从表1、表2和表3中可以看出,政府直接补贴相对于三家公司的利润来说,占比不大。这说明虽然政府直接补贴对光伏企业的利润有一定提升,但对企业盈利能力并没有太大影响。 2.政府电价补贴对光伏发电企业盈利能力的影响 政府对光伏发电企业电价补贴的额度较大,电价补贴直接影响了光伏发电企业的营业收入,从而更大程度地影响到光伏发电企业的盈利能力。 根据《关于2018年光伏发电有关事项的通知》精神,新投运的、采用“自发自用、余电上网”模式的分布式光伏发电项目,全电量度电补贴标准降低0.05元,即补贴标准调整为每千瓦时0.32元(含税)。I类、II类、III类资源区标杆上网电价分别调整为每千瓦时0.5元、0.6元、0.7元(含税),电价补贴就达到了电价的一半,这个比例是相当高的。对于2017年以前投产的光伏发电企业,如果没有电价补贴,几乎是不可能盈利的。 3.税收优惠对光伏发电企业盈利能力的影响 各级政府对于光伏产业实行税收优惠,以协鑫新能源为例,在其光伏产业发展的前3年免收所得税,后3年所得税减半。而中利集团中属于高新技术产业的子公司,只对其所得额的15%收取所得税。政府通过税收优惠,对光伏发电企业让利。 三、影响光伏发电企业未来盈利能力的因素分析 (一)电价对光伏发电企业盈利能力的影响 光伏发电企业的直接收入来源就是发电收入,电价直接影响企业的营业收入,从而直接决定了这类企业的盈利能力。收入越高企业的利润则越高,企业的盈利能力也越强。 从2018年5月31日开始,我国新投运的光伏电站标杆上网电价每千瓦时统一降低0.05元,I类、II类、III类资源区标杆上网电价分别调整为每千瓦时0.5元、0.6元、0.7元(含税)。按照《关于积极推进风电、光伏发电无补贴平价上网有关工作的通知》的精神,将来光伏发电企业将逐步过渡到平价上网,在未来几年内,对2017年以前投产的光伏发电企业的盈利能力影响还是比较大的。 表4 协鑫新能源历年电价

数据来源于:公司2012—2017年年度财务报告 表4是协鑫新能源近年来的电价变化,从表中可以看出,协鑫新能源的上网电价逐年降低,但依然比平价高出不少。我们假设2018年采用平价上网,电价为每度0.5元(下降34.21%),全年发电量与成本不会有大的波动,是半年度的两倍,由此推算出2018年的发电收入为36.52亿元,营业利润为19.58亿元,与2017年相比下降30.76%,但低于电价的降幅,营业利润依然可观。未来随着发电量的增加和光伏发电成本下降,该公司的盈利前景还是比较乐观的。爱康科技和中利集团光伏发电业务的盈利前景应该与协鑫新能源类似。 (二)成本对光伏发电企业盈利能力的影响分析 从表1、表2和表3可以看出,前些年我国光伏产业的成本相对较高,占收入的比重较大。通过对比火电、水电、天然气电和核电成本可以看出,前些年光伏发电成本确实比较高。火电成本为每度0.3元;水力发电初始成本高,后期没什么成本损耗,成本最低,大概为每度0.075元;天然气发电成本为每度0.51元;核电发电成本大约为每度0.43元。而光伏发电成本最高,达到了每度0.7元。 前些年光伏发电成本高,主要原因是其安装建设成本高。光伏电站初始建设成本大致可分为光伏组件、并网逆变器、配电设备及电缆、电站建设安装等成本,其中光伏组件成本占到初始投资的50%~60%,而光伏组件的成本主要取决于硅片的价格。2000年以前,多晶硅的价格约为每公斤25美元,而现今国内多晶硅的生产成本下降到10美元/公斤。随着硅烷流化技术的应用,多晶硅生产成本还将进一步降低。另一方面,随着单炉产出的提升、金钢线切割等技术的推广应用,非硅成本也在不断下降。原材料价格的下降,光伏组件的生产效率和制造工艺的大幅提高,这都使得光伏发电成本不断降低。从2007年至今,光伏发电度电成本累计下降了90%以上,光伏组件价格也从2007年的36元/瓦下降到如今2元/瓦以下,降幅也在90%以上。 成本的逐渐减少对光伏发电企业盈利能力的提高无疑是有利的。 (三)政府直接补贴对光伏发电企业盈利能力的影响 从前文分析中可知,政府直接补贴对光伏发电企业盈利能力影响不大。 (四)企业资产质量对光伏发电企业盈利能力的影响 企业的资产质量好,那么企业的发展将会持久,其盈利能力会保持,说明企业具有长期发展的潜力,企业的盈利具有持续性,盈利水平较高。 表5 光伏发电企业资产质量指标分析

数据来源于:公司2012年~2017年年度财务报告 1.资产负债率 资产负债率是衡量企业资产状况的指标,它反应了企业运用债权人的资金进行经营的能力。 从表5可以看出,三家光伏产业资产负债率普遍较高,大多在70%左右。通常来说,企业负债经营可以提高企业的盈利能力,较高的资产负债率说明光伏产业的盈利能力有提高的可能,发展前景可期。 2.总资产收益率 总资产收益率衡量一个企业的资产投入与产出的关系,资产收益率越高,说明企业的资产运营状况越好,利用效率越高。企业资产运营得好,则说明企业的发展具有持续性,对企业盈利的持续性有保障。 从表5可以看出,协鑫新能源的总资产收益率整体趋势向好;爱康科技从2015年开始有所下降;而中利集团的总资产收益率则波动较大。其中爱康科技在2015年剥离了一部分收益不好的光伏制造业务,同时新增光伏电站的收购,增加光伏电站的建设,使得公司资产大幅增加,但光伏发电初始收入却很少,所以资产收益率有所下降。而中利集团资产收益率在2016年波动较大则是因为在此期间,中利集团开始投入光伏扶贫电站的建设,2016年开始只有投入没有产出,故中利集团在此期间总资产收益率出现下降。 由此可以看出,协鑫新能源的资产收益状况较好,对盈利能力的提高有保障。 3.资产周转率 企业的资产周转率衡量的是企业的资产利用效率,资产周转率越高,企业的资产利用效率就越高,企业的盈利能力就越强。 从表5中可以看出,爱康科技和中利集团的资产周转率平均较好,而协鑫新能源的资产周转率很低。说明协鑫新能源的资产利用效率方面不及其他两家公司,对其盈利能力有负面影响。 由上述分析可知,光伏发电企业的电价、成本和资产质量影响到了企业盈利能力,高成本和较差的资产质量将会减弱企业的盈利能力,对企业的盈利前景产生不利的影响,故针对此对光伏发电企业提出以下建议。 四、光伏发电企业的发展建议 (一)降低成本 未来随着政府补贴的减少直至取消,面对平价上网的压力,光伏发电企业要想维持自己的经营,提高盈利能力,就应当减少成本来提高利润。 光伏发电的投资成本分为技术成本和非技术成本。未来随着高效组件、跟踪系统的应用,以及制造端成本的下滑,技术成本会进一步下降。但技术成本下降不是无限的,实现平价上网以后,光伏发电企业需将目光放在非技术成本上,如土地成本、并网成本等等。同时,光伏发电企业要通过加强管理,降本增效。 (二)扩大光伏发电生产规模 如前所述,过去十年光伏发电组件价格大幅度下降,使得光伏发电成本迅速下降。通过扩大生产规模,光伏发电企业可以摊薄每度电的固定成本。而且新投产的光伏发电项目盈利状况好,会提升光伏发电企业整体盈利水平。 (三)提高资产质量与资本结构 光伏发电企业资产负债率相对较高,说明企业融资较难。光伏发电企业要想获得长期发展,融资是必不可少的,如何提高企业的融资能力则是光伏发电企业今后发展必须考虑的问题。较低的资产收益率和资产周转率影响企业盈利能力的提高,未来光伏发电企业应当优化企业资本结构,提高资产质量,提高资产运转效率,从而提高企业的盈利能力。 (四)加强创新 任何企业若想发展不能离开创新,特别是光伏发电这样新兴的竞争激烈的行业,要想达到较高的盈利水平就必须加强创新。这里的创新包括技术创新、管理创新和商业模式的创新,同时也包括政策的创新。未来效率高、寿命长、低成本是光伏产业创新的目标,只有创新才是光伏发电企业发展的未来。 参考文献: [1]耿娜.太阳能光伏发电现状与发展前景分析[J].现代经济信息,2018(17). [2]陈静,郑维娟.中国太阳能光伏发电的发展现状及前景[J].时代农机,2018(03). [3]张新民,钱爱民.财务报表分析[M].中国人民大学出版社,2017. [4]张爱民.太阳能光伏产业发展面临的挑战及解决[J].中国管理信息化,2016(24). [5]潘敏,齐向春.企业盈利能力分析的思路和主要方法[J].科学教育前沿,2014(07). [6]吴佳明.前三季度光伏产业发展引热议[N].中国电力报,2018-11-27. [7]伍梦尧.光伏行业如何发展[N].中国电力报,2018-6-6. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

浅析持股独资合伙

浅析持股独资合伙 如何应用大数据技

如何应用大数据技 基于舞弊风险因子

基于舞弊风险因子 审计师特征与商誉

审计师特征与商誉 董事高管责任保险

董事高管责任保险 万科财务战略分析

万科财务战略分析

{kind=link}