非国有与国有企业避税、债务资本成本和资本结构

|

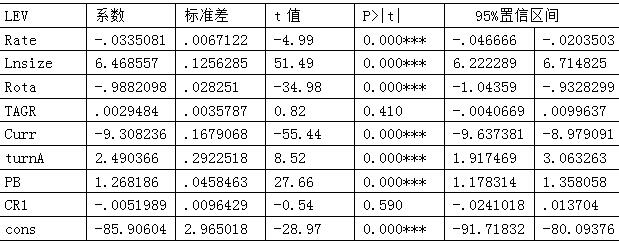

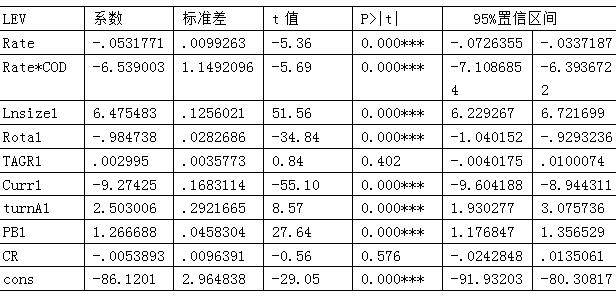

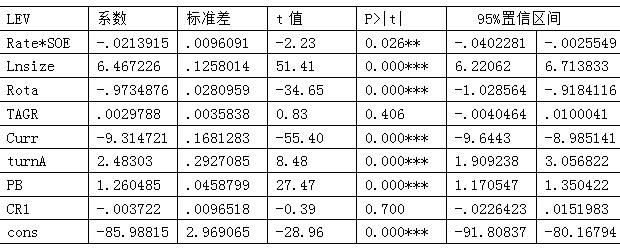

刘娜 上海对外经贸大学会计学院 摘要:近年来随着我国证券市场的不断发展和完善,越来越多人逐步开始更多的关注我国上市公司的资本结构,越来越多的学者开始对企业资本结构和融资行为进行深度研究。因此本文选取了2014年~2018年的所有A股上市公司为数据样本对企业避税行为与资本结构之间的关系进行了实证分析。结果表明,企业避税程度与资本结构存在着负相关关系;并且还发现债务资本对其两者之间负相关关系起促进作用;最后当我们考虑企业的产权性质时,将企业分为国有企业和非国有企业,结果得到与非国有企业相比,国有企业的避税程度与资本结构的负相关关系显著减弱。 关键词:企业避税;债务资本成本;产权性质;资本结构 一、引言 税收是国家为了满足社会公众各方面需求而运用其公共权力,按照我国法律法规合理参与国民收入的分配,从而靠其强制力取得财政收入所形成了一种特殊的分配关系,它表现了一定社会制度下的国家与各方纳税人通过征税纳税的这种利益分配下的一种特定分配关系。对于一个国家来说,税收是主要的财政收入,同时国家也通过税收来达到调控资本市场,因此税收也是一种重要的经济杠杆与手段。而对于一个企业来说,税收对其最直接的影响即是现金流的减少,从而对其经营运转、投资项目产生直接的影响。税收主要具有强制性、无偿性和固定性三个特征,主要是国家以社会管理者的身份动用其政权力量来对负有纳税义务的集团和个体征收税款,否则将受到法律制裁;通过征税,企业和个人的收入将一部分转入国库归国家所有,而国家并不不对纳税人支付任何报酬;最后固定性主要是指纳税人、课税对象、税目、税率和期限这些都是通过税法提前颁布规定,因此具有固定标准,征税和纳税方必须共同遵守税法及相关制度。 近年来随着我国证券市场的不断发展和完善,越来越多人逐步开始更多的关注我国上市公司的资本结构,越来越多的学者开始对企业资本结构和融资行为进行深度研究。在整个学术界中对资本结构研究是1958年Modigliani和Miller提出的“MM理论”,从此,企业资本结构及其影响因素开始成为讨论的热点,之前有也有大量文献以企业税收为切入点来探讨其对资本结构的影响,尤其是以研究企业所得税对资本结构的影响的居多,Modigliani和Miller(1963)年在原有无税的“MM理论”中引入了企业所得税对资本结构的影响,得到由于企业的借债产生的利息费用会在缴纳企业所得税时有一个利息抵税的作用,因而增加了公司价值的结论。也即是说公司的价值会随着资产负债的提高而增大。从此就有更多的学者开始对税盾价值展开大量的研究。 事实上,税盾主要包含两个方面,一个是债务税盾,另一方面就是非债务税盾,两者都可以帮助公司降低对企业所得税的缴纳从而增加企业现金流,不同的是两种税盾产生的来源不同,顾名思义, 前者是企业的负债利息抵税产生的作用,后者则是企业的固定资产、无形资产折旧摊销所产生的费用会在税前扣除从而也发挥了抵税的作用。曾有大量研究表明,非债务税盾会显著影响企业的资本结构。关于避税的研究DeAngelo 和Masulis证明了非债务税盾的存在所带来的税收抵减代替了负债所带来的利息抵税,并且他们声明每个企业都有个最佳的总税收的扣除额,所以当企业的非债务税盾越多,其所需要的债务税盾越少,其财务杠杆越低。也就是说非债务税盾与债务税盾是一种替代关系,因此,通过非债务税盾这一路径,本文研究企业的避税程度会对企业的资本结构产生影响,主要是因为其与债务税盾的替代效应从而降低了企业的负债。 二、研究意义及创新点 近年来,我国关于企业资本结构影响因素的研究众多并且其研究得出的影响因素比较笼统,而关注于企业避税的这一方面对资本结构的影响的研究较少,由于企业现如今越来越多的采用更为隐蔽核发地避税手法来规避税负,研究企业避税程度能够更好地调节纳税与实现企业价值之间的关系并且可以加强对我国对税法制度的完善;另外本文还将债务资本成本作为中介在该关系所发挥的调节作用进行了讨论。最后,鉴于国有企业和非国有企业的产权性质的不同,在面对避税时所持有的态度不同,因此,本文还将国有和非国有的避税程度对资本结构的影响分别进行研究,以便针对两种不同产权性质的企业的分别增强其纳税筹划意识,以期为企业实现最优的资本结构和实现企业价值最大化提供一定的理论和实证基础。 三、理论分析和研究假设 (一)企业避税对资本结构的影响 在提出修正后的MM理论之后可以知道纳税会对资本结构产生影响,主要是因为引入了企业所得税和个人所得税的考虑。由于企业债务的利息可以在税前扣除,抵减收入因而可以减少税额的缴纳,由此产生了债务税盾的效应,对企业最直接的影响就是减少企业现金流支出从而增加企业价值,同样,其他类似的费用也会在税前扣除,这里主要包括企业的机器设备折旧摊销产生的税前扣除费用,从而产生类同债务税盾效应,我们称之为非债务税盾,所以非债务税盾与债务税盾相互替代,当企业的债务融资成本提高时,高杠杆存在较高的财务风险,并且我们认为每个企业都有个合理的最优税费扣减总额,那么企业就会更多的运用非债务税盾,也就是说企业会趋向于更多的避税活动,所需要的债务税盾减少,从而会降低企业的财务杠杆,会显现出相对更低的负债水平。另一方面,避税活动增加了企业未来现金流和获得利润的不确定性,其主要原因是提高了避税程度可能会引发税务部门的的处罚和管理者利益侵占,他们会把避税获得的现金流转成私人收益,同时企业为了避税会增加复杂的交易,比如并购重组或者企业分立调整成本或关联交易等等,他们合理隐藏企业的真实经营状况,而只有少数内部成员会获得真实信息,这种的信息不对称使财务报表的透明度和可信度降低,那么会导致企业投资者的逆向选择行为,他们可能会因为这种不确定子能够而减少对企业的投资,因而企业的债务融资难度加大,会使企业的负债降低。 因此我们提出假设一:在其他条件不变时,当企业的避税程度会与资本结构呈负相关,即随着企业的避税程度的提高,企业的资产负债率会降低。 (二)债务资本成本对避税程度与资本结构关系的影响 由于我国的市场经济还处于起步阶段,企业大都在经营融资时会特别关注融资成本问题,主要包括债务融资成本和股权融资成本,而债务融资成本主要就是企业借款所计入的财务费用,另外就是企业再发行债券来进行资金筹集是所产生的支付费用和未来所要偿还的成本。权衡理论表明了企业最优的资本结构是当税收收益与债务资本成本的差值达到最大时的资本结构,也就是说企业增加的负债在为企业带来税盾获得收益的同时也增加着债务资本成本所带来的破产风险,所以当债务资本成本增加时会使企业用债务融资所付出的代价更高,融资更难,企业利用负债节税的动机就会减少,通过避税活动而带来的更多现金流的动机将会增强,也就是说债务资本的提高会增强企业避税程度与资本结构之间的负相关关系。 因此提出假设二:在其他条件不变的情况下,企业的在债务资本成本的增加会促进企业避税与资本结构之间的负相关性。 (三)企业产权性质对避税程度与资本结构关系的影响 国有由于产权原因,本身与国家政府有着密切联系,通常由国家对其资本拥有所有权和控制权,政府的意志和利益往往更会直接影响国有企业的经济行为,而且,国有企业会比非国有企业承担着更多的社会责任,它们的盈利动机并没有非国有企业强,同时政府也会给予国有企业更多的优惠政策,自然也包括税收优惠,所以国有企业的税负要比非国有企业较低,并且国有企业拥有高负债时由于有政府的支持,所承担的债务风险要小,因此,当企业增加避税活动时,国有企业仍然会以增加财务杠杆来增加税盾,所以国有企业避税程度与债务税盾的替代效应会减弱。 本文提出假设三:在其他条件不变的情况下,与非国有企业相比,国有企业的避税程度与资本结构之间的相关性会减弱。 四、研究设计 (一)样本选择 本文选取了2014年~2018年的所有A股上市公司的数据作为初始样本,并在此基础上作了如下筛选:1.手动剔除了金融、保险行业以及ST、*ST公司;2.剔除所有数据缺失的样本;3.剔除了实际所得税税率为负或大于1的公司;4.为了排除异常值对实证结果的影响,我们对模型中的连续变量在1%和99%的水平上进行了 Winsorize处理,最终都得到了7400个观测值。本文中的所有数据均来自于同花顺,并使用了Stata13.0软件进行了数据处理。 (二)被解释变量 由于本文主要研究企业避税程度对资本结构的影响,因此将企业的资本结构作为被解释变量,广义的资本结构主要指企业全部资金的来源构成以及其比例关系;狭义的资本结构是指主权资本及长期债务资金的来源构成及其比例关系,本文采用公司的资产负债率来衡量企业的资本结构,用企业的财务报表中的总负债和总资产账面价的比值求得。 (三)解释变量 根据以往文献研究,公司的避税程度主要采用名义所得税税率减去实际所得税率得到Rate,名义所得税这里主要指企业根据税法规定所应当采用的所得税税率,而实际所得税税率我们是根据年末会计报表中的实际缴纳的所得税税额除以企业的利润总额获得,它们两者之间的差值越大,表明企业的避税程度越高。在衡量企业的债务资本成本这一中介时,我们用了上市公司的财务费用和企业的长短期债务两者之比来计算获得,此处用COD变量来表示。另外,借鉴各个文献在研究企业的资本结构的影响因素之后,我们了解得到企业规模、盈利能力、成长性、资产担保性、营运能力、市场认可性、股权集中度都可能会影响企业的资本结构,因此为了更好地研究避税程度与资本结构之间的关系,本文将选取这些变量作为控制变量。具体的变量定义,如表1所示。 表1 定义变量  (四)实证模型 为了验证假设1,我们构建了如下模型: LEV=α0+α1*Rate+α2*Lnsize+α3*Rota+α4*TAGR+α5*Curr+67*turnA+α7*PB+α8*CR1+(1) 为了验证假说2,构建模型如下: LEV=α0+α1*Rate+α2*Rate*COD+α3*lnSize++α 4*Rota+α5*TAGR+α6*Curr+α7*turnA+α8*PB+α9*CR1+ε(2) 为了验证假说H3,构建模型如下 Lev=α0+α1*Rate*SOD+α2*lnSize+α3*Rota+α4*TAGR+α5*Curr+α6*turnA+α7*PB+α8*CR1+ε(3) 五、实证分析 (一)描述性统计 表2 变量描述性统计  由表2可以看出各个变量的描述性统计,其中各个企业的资产负债率、规模、第一股东的持股份额差异较大,体现了不同行业的这些经营策略都有所不同,再看企业避税这一变量,均值约为2.29,可见整个市场的各个企业的实际所得税率都比名义的要低,大都存在着企业避税现象。 (二)回归结果分析 1.避税程度对资本结构的影响 表3 避税程度与资本结构回归结果  注:**、***分别表示变量在5%和1%水平上显著 由表所示除了TAGR和RC1变量,其他变量在统计上均显著,其中避税程度的系数约为-0.036,因此验证了假设1,企业的避税程度与资本结构呈显著的负相关关系,即避税程度越高,企业会偏向于采用低杠杆,证明了企业避税行为与债务税盾存在替代关系。然后从一些控制变量的回归系数来看可以得知公司规模Lnsize、营运能力turnA、市场认可性PB的系数均为正,表明这些影响因素对企业的提高杠杆有促进作用,主要是因为与小规模公司相比,大公司的抗风险能力更强,相对于投资人来说其面临的信用风险更小,因此大规模的公司的融资难度较小,其负债水平较高。同理,企业的营运能力体现了一个公司的经营风险,营运能力越高,其面临的经营风险就低,那么可以承受的财务风险相对来讲会高,所以营运能力强的企业会适当的增加债务融资;此处的市场认可性是用流动比率来衡量流动比例反映了企业的偿债能力,因此公司的流动比例越高,企业趋向于采用高杆杠。 2.债务资本成本对避税与资本成本之间关系的影响 表4 债务资本成本对避税与资本结构关系影响回归结果  注:**、***分别表示变量在5%和1%水平上显著 表4是在原有回归模型中增加了避税程度与债务资本成本交互项,由表中显示,交互项的系数约为-6.54,并且t值绝对值远大于3,在1%的水平上显著为负,因而可以得出结论企业的债务资本成本对企业避税与资本结构的负相关关系起促进作用 ,当借款费用越高,企业越是避免高负债,所以资产负债率会降低,转而用更多的非债务税盾来为企业获得更多的现金流,会增加企业的避税活动动机。 3.产权性质对避税与资本成本之间关系的影响 表5 产权性质对避税与资本成本之间关系影响回归结果  注:**、***分别表示变量在5%和1%水平上显著 从表5中看出,当验证模型中改成企业避税与企业产权性质的交互项时,其系数为-0.02,t值为-2.23,在2.6%水平上显著,与第一个模型的回归结果相比,在统计上显著性水平略有降低,并且其系数绝对值也有降低,这说明在国有企业中的公司的避税活动与资本结构之间的负相关关系要减弱,因此我们在作避税活动的决策时要考虑到企业是否国有,因为不同性质的企业的避税活动对资本结构的影响程度不同,如果国有企业想要通过增加避税活动来调节杠杆那么很有可能效果不佳。 六、稳健性检验 为了使本文的实证结果更加具有可靠性,在参考其他文献Kim et al(2011)中对企业避税活动的变量选择后,将衡量企业避税程度的名义税率和实际税率之差进行五年的移动平均,然后用替换后的解释变量用其他的控制变量一起对资本结构再做一次回归,结果发现替换衡量指标后,回归结果并没有发生实质性的改变,因此可以认为本文的实证结果比较稳定。 七、研究结论及建议 考虑税收的因素会对企业的资本结构产生影响,企业经常会通过各种避税行为来调节杠杆,因此本文主要探讨企业的避税程度对资本结构的影响,现如今的文献中通过研究企业的避税和资本结构之间的关系并不多,本文立足于非债务税盾这一个因素,选取了2014年~2018年的所有A股上市公司的数据,对企业避税行为对资本结构的影响结果进行了实证研究。 最后,研究结果显示为:(一)企业的避税程度与资本结构呈显著的负相关关系,主要是因为避税作为一种非债务税盾与提高债务后产生的债务税盾是互为替代的关系;(二)以企业债务资本成本作为中介,债务资本成本对避税程度与资本结构之间的负相关关系有显著促进作用,因为当企业借款付出的的代价提高时,企业会有更大的动机运用非债务税盾,因而避税程度会增大;(三)在区分不同性质的企业之后,因为国有企业与政府之间的关系密切,通常会享受到更多的税收优惠,所以我们发现与非国有企业相比,国有企业的避税程度与资本结构之间的负相关性会显著减弱。通过研究表明了避税在公司内部管理上具有重要意义,在发现企业的避税行为可以从非债务税盾的视角对资本结构产生影响后,可以调节企业税务政策使避税的影响得到发挥,使企业的资本结构降低,最终达到实现企业价值最大化的目的,但是企业还应当合理分派避税非债务税盾和常规非债务税盾的使用,在合理、合法避税在提高税务筹划意识的同时,还需要适时提高其他非债务税盾运用。 参考文献: [1]钟海燕,刘青青.企业避税、债务资本成本与资本结构[J].会计之友,2017(11). [2]朴姬善.实证分析税收对资本结构的影响[J].东疆学刊,2010(04). [3]王素荣.资本结构与税收相关性分析[J].税务研究,2005(10). [4]陆正飞,辛宇.上市公司资本结构主要影响因素之实证研究[J].会计研究,1998(08). [5]刘行,叶康涛.企业的避税活动会影响投资效率吗?[J].会计研究,2013(06). [6]伍丽菊,魏琳.产权因素对税率调节资本结构的影响[J].当代财经,2017(12). [7]Xiang Liu,Reza Saidi,Mohammad Bazaz. Institutional incentives and earnings quality: The influence of government ownership in China[J].Journal of Contemporary Accounting & Economics,2014 (3). [8]Chun Chang,Xin Chen,Guanmin Liao. What are the reliably important determinants of capital structure in china?[J].Pacific-Basin Finance Journal.2014. |

浅析持股独资合伙

浅析持股独资合伙 如何应用大数据技

如何应用大数据技 基于舞弊风险因子

基于舞弊风险因子 审计师特征与商誉

审计师特征与商誉 董事高管责任保险

董事高管责任保险 万科财务战略分析

万科财务战略分析

{kind=link}