投资性房地产计量模式变更的财务影响

|

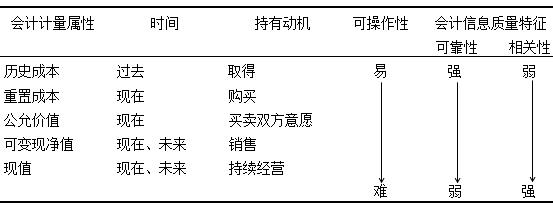

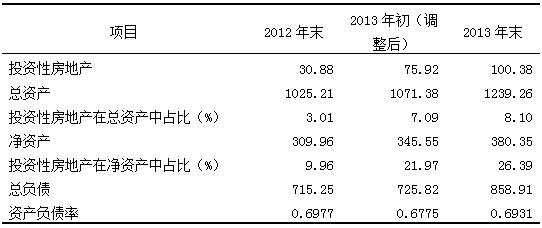

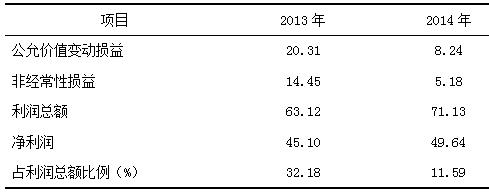

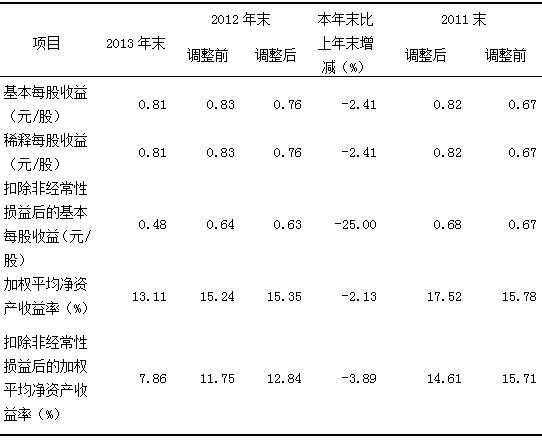

——以金地集团为例 向未名 云南财经大学会计学院 基金项目:云南省教育厅科学研究基金项目(2020Y0367):上市公司投资效率与政府支持——基于“一带一路”倡议的视角。 摘要:公允价值计量属性在学界一直备受关注,文章以投资性房地产为切入点,分析上市公司对投资性房地产采用的不同计量模式。通过对沪深上市公司年报的研读,发现投资性房地产计量模式的变更对公司的资产、利润、财务指标和纳税产生了巨大的影响。文章将理论研究与数据分析相结合,以金地集团为例,分析了财务报表数据,深入研究了投资性房地产计量模式变更对公司产生的影响以及变更的原因,从而有助于对公允价值的理解和更加熟练地运用。 关键词:计量模式;投资性房地产;公允价值 一、引言 会计是一种专门的经济管理工作,伴随着社会的发展与经济的蓬勃而愈发显得重要,它以货币为主要衡量单位,运用自己所特有的学科语言与方法来管理特定经济实体的财务活动。经济事项或交易能以确定的金额进行记录并在财务报表中进行反映离不开计量;如果计量不够准确,将直接影响财务信息的真实可靠性,影响报表使用者做出及时准确的判断(王静,2017),因此会计计量是财务会计的重中之重。历史成本、重置成本、可变现净值、现值、公允价值,这五种都属于具体的计量属性。 其中,历史成本通常反映的是资产或负债过去某一时点的具体价值,重置成本、可变现净值、公允价值通常反映的是现在的价值,现值是指向未来时间的折现值。但是,当前的时间点也将改变为过去,公允价值、重置成本、可变现净值和现值也将变为历史成本,因此,公允价值和重置成本、现值、可变现净值是交叉链接的关系。表1从纵向上直观地进行了对比。不同的计量属性所得到的会计信息是截然不同的,企业在对经济事项进行计量时应该结合自身的会计目标,合理的选择计量属性,提高信息质量。 表1 会计计量属性分析对比  二、公允价值计量属性在投资性房地产中的具体运用 国际上对于公允价值计量属性的运用各执一词,在公允价值会计应该停止还是继续的争论中,投资性房地产的计量问题显得引人注目,因为投资性房地产是目前国际会计准则唯一将公允价值计量运用于非金融资产的项目,也是国际会计准则与美国会计准则一个重大的分歧所在(张奇峰,2011)。 本文主要讨论公允价值计量属性在投资性房地产中的具体运用。通过对2010年至2018年沪深A股年度报告的回顾,我们分析发现,2010年全国共有2129家上市公司。其中,拥有投资性房地产的公司有833家,833家公司中又有27家在后续计量时采用了公允价值模式,其余的806家仍然使用成本模式进行计量。与2010年相比,2011年上市公司的数量增加了164家,拥有投资性房地产的公司数量增加到905家,采用公允价值模式进行后续计量的公司较上年度增加了22.22%(吴晔,2018)。在接下来的几年里,所有的统计量都在环比增加,但是总体来说,拥有投资性房地产的企业,并且采用公允价值模式进行后续计量的在总数中所占的比例依然比较小。 文章以金地集团为例,通过分析其2012年至2018年所披露的财务信息,深刻领会了投资性房地产后续计量中成本模式与公允价值模式之间的差异,了解上市公司会计计量属性的应用及其影响。 (一)金地集团投资性房地产计量模式变更 金地集团股份有限公司(600383)成立于1988年,1993年开始正式经营房地产,2001年4月在上海证券交易所正式挂牌上市。经过多年的努力打拼,金地集团现已在房地产行业中占据着重要的地位,2020中国上市企业市值500强榜单出炉,金地集团排名254名。 金地集团在2013年11月30日发表了《关于会计政策变更的公告》,决定自2013年12月1日起,对其投资性房地产由成本模式改变为公允价值模式进行后续计量,并对2012年12月31日的财务报表进行追溯调整。在此之前,金地集团投资性房地产具体的账面价值为3.09亿,占总资产的3.01%,。从2013年资产负债表及其附注看,投资性房地产的公允价值为7.59亿元,高于账面价值4.50亿元。 (二)政策变更期间财务分析 1.对集团资产的影响 根据准则的规定,当企业采用公允价值模式进行后续计量时,不再对投资性房地产计提折旧、摊销和减值准备,只需要根据市场上的公允价值来确认损益,这样一来投资性房地产的账面价值会随着房地产市场的变化而波动,使企业的非流动资产总额高于成本模式下的计量,负债率下降,还本能力有所提高,势必会有利于企业的融资。除此之外,由于公允价值的变动所带来的损失远远低于不计提折旧所增加的利润,公司的净利润也会有所增加,从而使企业的资产价值有了进一步的提升。金地集团在变更为公允价值模式后,更能反映公司的资产规模,详见表2: 表2 公允价值计量对资产的影响 单位:亿元 币种:人民币  由表中数据分析可知,后续计量模式发生改变以后,投资性房地产的账面价值由30.88亿元变动到75.92亿元,变化较大,增长了145.85%。调整后投资性房地产占总资产和净资产的比例都有所增加,且变化相对稳定。公司的负债率有所下降,还本能力也得到了提升,有利于企业进行融资。从表中数据可以发现,会计计量模式的变更对于公司资产价值的变化产生了巨大的影响,且这种影响具有一定的必然性。 2.对集团利润的影响 任何企业的会计计量属性发生变化,都会影响其利润。投资性房地产后续计量转变为公允价值模式,可能会使企业的净利润发生变化。公允价值的获取,要求存在活跃的房地产市场以及取得类似房地产的市场价格和其他相关信息的能力,因此其可靠性和真实性都会受到一定程度的质疑与影响,波动性较大,获取成本较高,会使企业的利润不稳定。 另一方面,由于计量模式变化对公司利润的影响,一些公司使用这种方法来粉饰财务报表以吸引投资并扩大规模。这种方法会使公司净利润增高,甚至将报告的利润从负数转为正数,误导报告的用户。表3列出了会计计量模式变化对金地集团利润产生的影响: 表3 公允价值计量对利润的影响  3.对集团财务指标的影响 企业通过对财务报表中单纯的数据进行定量分析,运用以数字形式呈现的财务指标,能更直观的反映企业的财务状况和经营成果。金地集团改变了投资性房地产后续计量的模式,其财务状况也会受到一定程度的影响,通过整理金地集团调整前后的年报,发现财务指标中一些数据的变化,得出以下表4: 表4 公允价值计量对财务指标的影响 单位:元 币种:人民币  公司采用公允价值计量的项目有投资性房地产和可供出售金融资产①,其中可供出售金融资产对当期利润没有产生影响,上述指标反映的结果均是由投资性房地产公允价值计量所带来的影响,且当年公司普通股股数没有发生增减变动,每股收益的变动系净利润变动所带来的影响。 由表中数据分析可知,金地集团计量模式调整前后基本每股收益和稀释每股收益略有增加,但增幅不大,扣除非经常性损益后,基本每股收益、加权平均净资产收益率等在调整前后均有所降低,五项指标变化各有不同。所以我们可以得出结论,财务报表使用者在利用报表信息进行决策时,应充分考虑各项财务信息、非财务信息,综合利用,把握全局,不可片面、孤立的只盯着一项指标作出决定。 4.对集团纳税的影响 根据法律规定,相关资产在存续期间发生的减值、折旧、摊销可以进行税前扣除,减轻企业的纳税负担,但是若投资性房地产的后续计量从成本模式变更为公允价值模式,不再进行折旧与减值,可能会失去折旧抵税所带来的优惠,无法发挥折旧的税盾功能。其次,由于会计和税法关于公允价值变动损益的规定略有不同,计量模式的变更也会导致递延所得税的产生。最后,计量模式的变更导致所得税的计算必须进行全面的纳税系统调整,这无疑会增加有关工作人员的负担(吴玲红,2018)。 (三)金地集团改变计量方法的原因分析 1.会计准则的影响 2006年,财政部会计准则的颁布对金地集团变更投资性房地产计量模式起到导向作用,虽然目前上市公司中采用公允价值模式的企业不多,但是有会计准则作为会计发展的导向,越来越多的企业逐渐开始使用这一模式,并且增长速度较快。 2.公司对统一管理的需求 金地集团日益发展壮大,在原本持有的北京金地中心、西安购物中心、深圳金地工业区等投资物业的基础上,2012年又收购了之前属于香港上市公司的北京搜狐大厦和深圳威新软件园,这些投资性房地产后续计量根据香港财务报表的发布要求,采用了公允价值计量。为了提高工作效率,并且还综合考虑到商业地产以后的发展战略,公司决定统一会计政策,对投资性房地产后续计量统一采用公允价值模式。公司管理层预计未来投资物业将继续增长,公允价值计量可以更加客观真实地反映投资性房地产的实际价值,促进公司管理层和投资者及时了解公司的真实财务状况,为决策提供更多有用的信息;同时,采用这种方法可以降低资产负债率,提高公司融资能力,符合全体股东的利益。 (四)金地集团在改变计量模式方面的问题 公允价值的引入与运用是中国会计准则与国际会计准则趋同的重要一步,金地集团在新形势下变更计量模式符合会计发展的要求,但就企业自身而言也存在着一定的问题。一方面,采用公允价值计量会增加企业的成本,公允价值的获取需要有活跃的交易市场以及同类或类似商品的报价,相较成本模式计量难度更大;另一方面,会增加企业的纳税压力,在成本模式下由于计提折旧可以抵减一部分税额,缓解企业的赋税压力,采用公允价值模式后其税盾功能无法实现,公司的税务压力也会增大。 三、结论 文章通过以金地集团为实例,用理论分析和案例分析相结合的方法,具体分析了投资性房地产后续计量方法从成本模式转变为公允价值模式给企业带来的影响,采用公允价值的方法可以使企业资产的价值更加符合现实情况,更有利于财务报表使用者做出及时、科学、合理、正确的决策。但是公允价值模式也存在一些弊端,容易受人为因素干扰,而且对市场的发展和信息的获取要求更高。然而,我们不能因噎废食,不能因为目前阶段公允价值发展遇到的一些问题而彻底否定它,于会计的发展而言,形容公允价值为一把双刃剑更加贴切,我们要充分利用其优点,其不足之处更要认真钻研使之降到最低。 此外,上市公司在对企业内部会计要素进行计量时,更要全面考虑,统筹兼顾,在遵守会计准则和相关法律的前提下,针对不同要素的不同特点选择合适的计量属性,必要时也可以选择多种其他属性辅助计量,以求最真实合理的反映企业的财务状况、经营成果和现金流量,使会计信息的真实性、可靠性、相关性都能够得到大幅提升。 注释: ①“可供出售金融资产”科目在《企业会计准则第22号——金融工具确认和计量》(2017修订)中已取消。 参考文献 [1]王静.会计计量属性研究[J].现代商贸工业,2017(17):87-88. [2]张奇峰,张鸣,戴佳君.投资性房地产公允价值计量的财务影响与决定因素:以北辰实业为例[J].会计研究,2011(08):22-29+95. [3]吴晔,沈薇,韩及华.公允价值在投资性房地产中的应用研究[J].时代金融,2018(05):250-252. [4]吴玲红.投资性房地产公允价值计量对企业财务的影响[J].财会学习,2018(01):126. [5]戴佳君,季晓婷,张奇峰.投资性房地产计量模式转换的财务影响与决定因素——以世茂股份为例[J].上海立信会计学院学报,2010,24(06):55-60. [6]邹燕,王雪,吴小雅.公允价值计量在投资性房地产中的运用研究——以津滨发展及同行业同地区公司为例[J].会计研究,2013(09):22-28+96. [7]张先治,傅荣,贾兴飞,晏超.会计准则变革对企业理念与行为影响的多视角分析[J].会计研究,2014(06):31-39+96. [8]刘玉廷,王鹏,崔华清.关于我国上市公司2007年执行新会计准则情况的分析报告[J].会计研究,2008(06):19-30. [9]周宏,何剑波,赵若瑜,田梓越.投资性房地产公允价值计量模式对企业债务融资风险的影响——基于2009-2016年我国A股房地产上市公司数据的实证检验[J].会计研究,2019(05):42-50. [10]叶文源.现行准则中会计计量属性的比较研究[J].现代营销,2017(9):146-148. [11]蒋莉.新会计准则中公允价值计量与其它计量属性的比较分析[J].现代工业经济和信息化,2016(17):16-18. [12]王富兰.会计计量属性在会计准则中的应用及与会计目标的相关性分析[J].商业会计,2017(22):71-73. [13]程金凤.公允价值在新会计准则中的应用研究[J].产业与科技论坛,2017(17):96-97. [14]屈利平.浅析新会计准则中公允价值的运用[J].中国管理信息化,2015(05):77-79. [15]付金文.会计计量历史成本与公允价值的权衡[J].现代商业,2017(24):136-138. [16]PIERRE JINGHONG LIANG,XIAOYAN WEN.Accounting Measurement Basis,Market Mispricing,and Firm Investment Efficiency[J].Journal of Accounting Research,2007,45(1):155-197. |

浅析持股独资合伙

浅析持股独资合伙 如何应用大数据技

如何应用大数据技 基于舞弊风险因子

基于舞弊风险因子 审计师特征与商誉

审计师特征与商誉 董事高管责任保险

董事高管责任保险 万科财务战略分析

万科财务战略分析

{kind=link}