基于EVA模型的企业价值评估研究

|

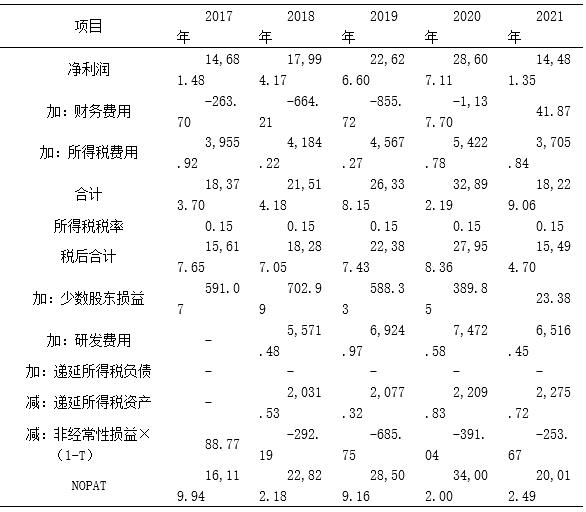

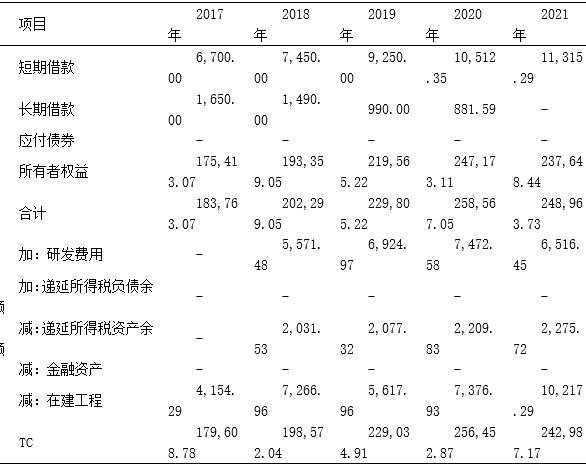

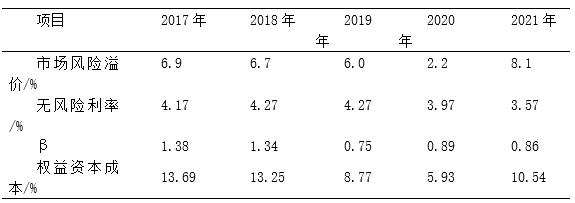

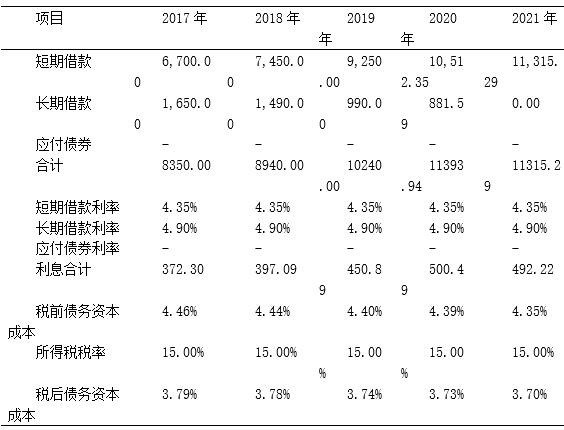

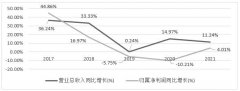

——以煌上煌为例 孙伟艳 袁霆啸 (黑龙江八一农垦大学,黑龙江 大庆 163319) 摘要:当前,我国经济已进入高质量发展阶段,对构建高质量的社会主义市场经济体制提出了新要求,市场对企业价值评估的重视程度与日俱增。近年来,卤制品市场规模逐年上升,本文选取卤制品代表性企业煌上煌为例,采用EVA模型对其企业价值进行评估,并与评估基准日的市值进行对比,从而对投资者做出决策起到一定的参考作用。 关键词:企业价值评估;EVA模型;卤制品企业 一、引言 2021年,卤制品市场规模达1345亿元,大量企业涌入卤制品行业。面对越来越激烈的市场竞争格局,行业内接收的投融资量不断上升,整个赛道的体量逐渐扩大 ,且国家在资本市场上的监管趋于成熟,对行业合规等要求逐渐严格。基于此,对卤制品企业的价值评估很有必要。 企业价值评估方法主要包括市场法、收益法和成本法,其中收益法是指通过资本化或折现企业的未来收益来计算其价值的各类评估方法的总称。作为收益法的一种,经济增加值(EVA)指标引入了投资者成本的概念,强调公司经营性行为产生的收益,从而有效地避免了经营者对公司业绩的人为修饰,真实地反映了上市公司的内在价值。在此基础上建立的以股东价值最大化为基准的公司创值能力评估体系具有很强的科学性[1]。 二、研究设计 1.EVA的计算 EVA指的是经济增加值,它于20世纪80年代由一家美国咨询公司首次提出,该方法的特点是可以判断企业经营管理者是否以股东财富最大化为目标,也就是利用投资者资金的能力。在实际应用中,经济增加值通常是指企业获得的税后净营业利润与资本成本的差额。其计算公式如下: EVA=NOPAT-TC×WACC 其中,NOPAT即税后净营业利润,是在企业净利润基础上进行相应的会计调整得到的金额,TC为企业负债和所有者权益总额,WACC为企业加权平均资本成本。 其中,E为权益资本,D为债务资本,T为所得税率, Kd为权益资本成本,Ke为债务资本成本。 2.EVA价值评估模型 EVA价值评估模型的基本原理是用各年的EVA来代替传统的现金流折现模型中的现金流,然后再进行折现和求和,以获得企业价值。EVA可分为一阶段增长模型(永久增长模型)、二阶段增长模型和三阶段增长模型分为这三类。 它们的相似之处在于,把公司在评估日的资本总额和未来EVA预测的现值之和作为被评估公司的内在价值。 最常用的是两阶段模型。 这个模型的基本假设是,企业通常会存在一个高增长阶段,假设持续时间为t年,然后从t+1年开始进入稳定增长阶段。 企业价值=评估基准日资本总额+高速增长阶段现值+稳定增长阶段现值 即 其中g为稳定增长阶段的EVA年增长率。 三、煌上煌的价值评估 1.煌上煌简介 煌上煌是一家成立于1993年的多元化企业集团,位于南昌市小蓝经济开发区,拥有大型的中国酱卤加工产业园和现代化的肉鸭屠宰加工厂。 是一家主营畜禽肉制品加工的食品加工企业,于2012年9月5日在深圳证券交易所成功上市,成为酱卤肉制品领域的第一股。 煌上煌在全国建立了6个现代化食品生产和加工基地,目前已在26个省区和300多个城市拥有4000多个连锁门店。在战略和创新的基础上,其业绩不断提高,有应用EVA价值评估模型的基本前提。 2.煌上煌2017—2021的EVA计算 (1)税后净营业利润(NOPAT)。税后净营业利润=(净利润+财务费用+所得税费用)×(1-T)+少数股东损益+研发费用+递延所得税负债-递延所得税资产-税后非经常性损益。计算过程如表1所示。 表1 煌上煌2017—2021年税后净营业利润计算表 单位:万元  (2)总投入资本(TC)。总投入资本=短期借款+长期借款+应付债券+所有者权益总额+研发费用+递延所得税负债-递延所得税资产-金融资产-在建工程。计算结果如表2所示。 表2 总投入资本计算表 单位:万元  (3)权益资本成本(Kd),是企业通过发行普通股筹集资金而付出的代价,本文借鉴温素彬[2]等的做法,选用资本资产定价模型(CAPM)计算而得:Ke=Rf +β×(Rm-Rf)。在计算中,通常把GDP年增长速率作为市场风险溢价(Rm-Rf)[3],因此本文把2017—2021年我国GDP增长速率作为市场风险溢价,取自国家统计局官网。把2017—2021年五年期国债利率作为无风险利率Rf,取自中国债券信息网。β为股票风险系数,用来衡量投资对象相对于市场的波动性,取自CCER标准数据库。权益资本成本的计算过程如表3所示。债务资本成本(Ke),其中短期借款利率和长期借款利率以央行基准利率为准。计算过程如表4所示。 表3 权益资本成本计算表  表4 债务资本成本计算表 单位:万元  (4)WACC。借鉴张丹[4]等的做法,权益资本成本Kd根据企业融资结构和融资成本综合计算得出,煌上煌的加权平均资本成本的计算结果如5所示。 表5 加权平均资本成本计算表 单位:万元  (5)历史EVA计算。整理前文计算得出的数据,可以计算2017—2021年煌上煌的的历史EVA,如表7所示。 表6 历史EVA计算表 单位:万元  3.煌上煌增长期EVA的预测 根据前文计算的煌上煌2017—2021年EVA结果,结合公司的财务状况,及其未来发展前景,对煌上煌未来的EVA数值进行预测。 (1)财务状况分析。下面的表7中选取了五年的部分财务指标。 表7 煌上煌2017—2021年财务指标  分析表中各项数据可知:从盈利能力指标来看,主营业务利润率、资产报酬率、净资产收益率在2021年有小幅下跌,总体呈现缓慢的增长的态势,这说明煌上煌的盈利能力有所保障,是在不断提高的。从营运能力指标来看,现金流量比率反映的是企业偿还即将到期债务的能力,从这五年的变化可以看出煌上煌短期偿债能力在往好的方向变化。应收账款周转天数在2019年之前呈现稳定下降趋势,2020和2021年出现增加,但依然保持在合理区间内。从偿债能力指标来看,煌上煌的资产负债率较低,呈现缓慢增加的态势,流动比率和速动比率平稳,变化较小,从中可以看出煌上煌的财务战略较为保守,偿债能力良好,面临的财务风险较小。最后从发展能力指标来看,煌上煌的总资产增长率和所有者权益增长率在2019年及之前都在稳步增长,2020—2021年由于疫情的冲击,放缓了增长趋势,在经济下行的环境背景下,煌上煌的整体运作还是成熟健康的,其未来发展前景良好,依然有上升空间。 (2)发展前景分析。近年来,卤制品市场出现了大批的强势品牌,国内市场持续扩大,这让该领域的竞争进入白热化阶段。新的品牌相继进入市场,必然导致市场上不断的竞争。 根据企查查的数据,在2017年至2021年期间,与卤制品相关企业的吊销、注销量在不断地增加,五年内从2017年的1310家增加到2021年的3131家,增加了一倍以上。2017—2021年我国卤味相关企业吊销、注销量如图1所示。  图1 2017—2021年我国卤味相关企业吊销、注销量 单位:家 由此可以看出,卤制品行业内的竞争在不断加剧,自2020年开始疫情的影响,以及诸多外部因素的影响,如原料价格上涨和竞争加剧,这些都使煌上煌面临着一定的经营压力,导致其主营业务利润率盈利能力指标出现小幅下跌。但随着2022年下半年疫情的逐步缓解,煌上煌的发展前景广阔。 (3)相关项目的预测。结合煌上煌2017—2021 年公司的各项财务指标分析,以及卤制品行业的发展前景,合理预期其在2021年后的发展呈稳定上升趋势。因此本文将2022—2026年定为煌上煌的高速增长阶段,2026年之后定为稳定增长阶期。把 2021 年12 月 31 日作为评估基准日,评估基准日资本总额I0为248,963.73万元。 根据表6,可以算出2017—2021年的EVA平均增长率为46%,因此假设2022年的EVA增长率为40%,并在高速增长期内以5%每年递减, 2022年及以后的加权平均资本成本定为2017—2021年加权平均资本成本的平均值7.28%,如此可以计算出高速增长阶段现值,见表8。 表8 煌上煌高速增长期EVA计算表 单位:万元  根据国家统计局今年发布的党的十八大以来经济社会发展成就系列报告显示,2013年至2021年,我国国内生产总值(GDP)年均增长6.6%。而近些年,中国经济发展遭受中美贸易战的不断外界冲击性,如今又累加新冠肺炎疫情突发危害,因此本文出于谨慎,保守估计稳定阶段的EVA增长率为6%,可以计算得出: 综上可知企业价值=评估基准日资本总额+高速增长阶段现值+稳定增长阶段现值=248,963.73+20,438.23+310,513.79=579,915.75(万元) (4)煌上煌企业价值评估结果分析 根据煌上煌的市值表现,由于未到2022年的资产负债表日,观察煌上煌近一个月的250日均线可知,股价在12.15元附近波动,根据煌上煌财报可知,2022年末公司的总股本为51243.04万股,由此计算得出的企业价值为622602.94万元,高出基于EVA模型计算出的企业价值评估结果7.36%。从煌上煌的企业价值波动中可以看出,股价出现了多次明显的震荡,可以认为,在长期的股价波动之后,企业价值会归于一个平稳的区间,也就是真实的企业价值。 四、研究结论 本文基于对煌上煌的财务状况和预期发展前景的分析,以2021年12月31日作为评估基准日,采用 EVA 估值模型对评估基准日煌上煌全部股东权益价值进行评估,认为煌上煌的企业价值基本符合市场表现,但结合多方面的因素来看,也可能存在企业价值被高估的可能。而EVA价值评估模型可以克服传统价值评估模型的缺陷,将资本成本这一关键因素考虑其中并加以改良,进而有效反映了企业的内在价值。但在模型应用中,可能还存在一定的缺陷,因为在对会计调整项目的选取时,有较强的主观性。本文在研究过程中发现,使用EVA模型对企业进行价值评估,其中在对相关指标预测时,要充分考虑现实因素来缩小评估的误差,以得到合理结果。 参考文献: [1]邱纪晟,金上.经济增加值(EVA)-新的价值评估指标[J].浙江金融,2001(10):2. [2]温素彬,蒋天使,刘义鹃.企业EVA价值评估模型及应用[J].会计之友,2018(2):147-151. [3]徐爱农,葛其泉.折现率中股权风险溢价的确定[J].中国资产评估,2010(9):24-28. [4]张丹,卫桐.基于EVA模型的企业价值评估研究——以水晶光电为例[J].商业会计,2020(19):82-84. |

多元化发展对企业

多元化发展对企业 我国上市公司违规

我国上市公司违规 基于BSC的格力电

基于BSC的格力电 *ST科迪强制退市

*ST科迪强制退市 基于EVA模型的企

基于EVA模型的企 企业营运资金管理

企业营运资金管理

{kind=link}