中国汽车产业的SCP分析

|

伍亭 中南财经政法大学 摘要:中国汽车产业的迅猛发展,使得汽车产业成为中国国民经济的重要支柱产业。本文将运用SCP范式从市场结构出发,通过分析市场行为,并对市场绩效进行衡量,进而提出我国汽车产业组织政策建议,促进汽车产业结构优化升级。 关键词:中国汽车产业;市场结构;市场行为;市场绩效 随着中国成为世界汽车产销的第一大国,汽车产业已经成为中国国民经济重要的支柱产业。据统计,汽车产业总产值每增加1%,其上下游产业总值能增加8.3%左右,并且2010年汽车产业对税收的贡献率高达13%,对GDP的贡献率首次突破6%。笔者认为在中国GDP增速放缓的背景下,在新能源汽车愈发引人注目的趋势下,重新审视汽车行业发展的现状,运用SCP范式从市场结构出发,分析市场行为,对市场绩效进行衡量,进而提出我国汽车产业组织政策建议,对中国汽车产业组织的优化升级具有重大意义。 一、中国汽车市场结构分析 市场结构是指特定市的市场中,企业间在数量、份额、规模上的关系,以及由此决定的 竞争形式。 (一)汽车企业规模小,产业集中度低 本文所研究的市场集中度指从卖方角度统计,选取行业集中度作为主要测量指标,具体指汽车行业内规模最大的前几位车企的产销量占汽车市场总产销量的份额。

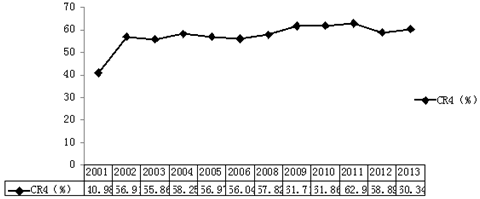

图 1 汽车生产集中度(数据来源:2011年中国汽车工业统计年鉴原始数据整理) 从图1中可以明显看出,近十年来,我国汽车产业的生产集中度基本处于稳步上升的状态。总体来看,我国汽车行业集中度有一定的提高,但与日本以及欧美等汽车强国的产业集中度相比,仍然处于落后水平。这些国家早在20世纪初,汽车生产集中度就已经高达90%。2011年中国汽车产业集中度指标CR4=62.90%,由贝恩的市场结构分类可知,中国汽车市场属于寡占Ⅲ型;由植草益分类方法可知,中国市场汽车市场属于中寡占型。而国际公认汽车制造业应属于极高寡占型(即寡占Ⅱ型),其CR4 应大于75%,可见我国汽车行业市场集中度较全球平均水平偏低。从产业组织的角度来看,汽车行业规模经济低下应该是造成该格局的主要原因。这样的不合理结构必定带来的是过度竞争,过度竞争带来的价格战,不利于我国汽车业长期可持续发展。就汽车产业而言,汽车产业集聚可能会使一些竞争实力弱的企业退出市场竞争,但却能提升全行业的实力水平。 产品差异化分为横向差异与纵向差异,前者指产品的特性变化会导致一部分消费者效用增加,同时导致另一部分消费者效用减少。后者指产品特性变化会同时导致消费者的效用减少或增加。 我国汽车产业整体来看横向差异大,纵向差异小。国内自主品牌轿车,如奇瑞、吉利、比亚迪、华晨等产品主要集中于低价格、低利润的经济型轿车领域。因此,在中低端市场聚集众多我国车企,且产品多样化,竞争尤为激烈,而高端市场涉足较少。为摆脱国内车企竞争局面,车企应该在寻求产品差异化途径上下足功夫,提高广告费是一个方法,但是笔者认为消除车企市场定位集中问题,提高品牌荣誉才是解决危机的最好方法。 我国汽车市场结构跟发达国家先进企业存在很大差距,这些情况导致了中国汽车产业的价格行为、兼并合作和广告行为,并为整个产业的市场绩效的提高打下了基础。 (一) 汽车市场的“价格战” 我国汽车市场的格局,主要以几家寡头厂商为主导,兼以一批小企业尾随。而各车企之间的价格竞争行为主要分为两个阶段: 1.2004-2005年低端车价格战 从2004年始,汽车降价现象开始萌发。2005年,据国家统计局透露:1~9月份全国轿车销量同比增长18%,整车行业销售收入同比仅增0.4%,利润则下降52.9%。其中15家主要轿车企业销售收入同比增长4.4%,利润下降51.3%,其中4家亏损,8家利润下降。 2.2010-2011年中高端车价格战 从2010年开始,汽车行业的降价就演变成豪车领头,其他中高端轿车尾随的现象,如:奔驰E200下调8万直逼40万低价,宝马520Li直降6万,雷克萨斯则紧随其后直降8万元。 从低端车到中高端车的价格战的演进,反映了以下几个问题:我国居民对汽车需求的转型,豪车相继降低价格,不仅是为了给新车让路,同时也反映了我国居民对汽车的质量要求也越来越高,中国汽车需求市场已进入转型时代;中国汽车企业的盲目的降价并不能给自身带来规模经济的效应,只会使厂商实力带来损失。而要改变这种现象,厂商必须从产品的质量、内部的管理和售后服务抓起 汽车产业不同于其他行业,是资金密集型以及技术密集型的综合产业,汽车生产厂商想在长期的激烈竞争下立于不败之地,并定需拥有雄厚的资金实力与深厚的技术实力。 兼并重组是企业迅速扩张的快捷途径,但是由于大型的汽车生产企业基本都是国有汽车企业,因此重组过程必定受到行政力量的介入,于是这种强迫式婚姻造成的规模效果出现了,但是仅仅停留在1+1=2的阶段。并且这种行政“包办婚姻”直接酿成了“长安-哈飞悲剧”:2013年,长安汽车的公告显示,截止到2012年底,哈飞汽车资产总额30.23亿元,净资产为-46.11亿元;2012年度,哈飞汽车实现销售收入26.8亿元,净利润为-7.6亿元。1 从上述兼并重组案例来看,交易完成后企业绩效改善并不明显,甚至有下跌趋势,可见重组后整合难度系数高,国内企业在整合能力上欠缺,缺乏成熟的商业模型,这也使得厂商普遍持观望态度,并购欲望不高。我国汽车企业之间的并购存在的重要问题是:我国车企之间的兼并重组都是由政府主导的,不是市场完全作用下的企业自发性行为,其是否顺应市场发展的自然规律仍有待时间检验。 汽车作为耐用消费品,按常理说差异化程度主要由产品的性能、质量和售后服务水平决定, 而广告活动对汽车的影响相对较小。但据麦肯锡研究显示,汽车厂商是最主要的交通类广告主,投放费用占到79.2%,由此可见,汽车行业对广告的重视与日俱增,厂商普遍认识到广告是产品差异化的重要途径。 市场绩效反映了在特定的市场结构和市场行为条件下市场运行的效果。本文将主要从资源配置效率、规模结构效率以及技术层面分析中国汽车市场绩效。 (一)汽车利润居高,市场资源配置较低 2001年加入WTO后,我国汽车行业的税前利润率呈现高幅度增长趋势,虽然在2005-2008年,车企税前利润有所下降,保持在4%-6%,但从2009开始,我国超越美国成为世界汽车销量最大的国家后,利润率开始回升,基本稳定与8%的水平。但是国际知名车企作对比后,可以发现国际知名汽车品牌的平均利润率都维持在4%左右,目前我国汽车全行业的利润水平是国际汽车市场的两倍左右。按道理来说,中国替代美国成为全球第一大销量国,其行业利润率理应与世界接轨,但现实情况确是汽车成为中国暴利业第一。这一现象说明了汽车行业的资源配置依旧有待增强。 在汽车工业中,规模经济的作用非常明显,但就如前文分析的中国汽车市场的集中度远低于发达国家。即使我国汽车行业规模有一定增长,但与全球平均水平相比,规模仍旧不足,效率有待提高,因此远没有达到规模经济。此外,我国汽车产业由于地方保护主义等原因,加之经济进入壁垒不高,导致了进入过度问题。 (一)深化企业改革,推进汽车产业重组 我国汽车产业与全球平均水平相比,具有相对规模小,集中度较低,竞争激烈的鲜明特点,这不利于提高我国汽车业的核心竞争力,由此可见资产兼并重组将是我国汽车产业未来发展的一个重要趋势。政府应该制定科学的汽车行业标准,将低效率、低规模的车企拒之门外,为具有发展前景的企业创造良好的竞争环境。同时还要完善退出机制,使得车企在退出汽车市场是尽量减小资源的浪费。但是企业在进行资产重组时,也要考虑到企业的真实经济实力,而不能靠政府的“强制联姻”,否则极易出现事与愿违的后果。 (二)提高自主研发能力,发展自主品牌 中国汽车行业虽然从表面上看是所谓的“暴利行业”,但是实际上中国汽车行业的70%利润都被国际汽车巨头剥夺。这是因为中国汽车供应商十分依赖外国的技术以及零部件供应,而这些核心技术由汽车强国(德国、日本、美国等)掌握。也就是说中国汽车行业要想从“做大”到“做强”实现质的飞跃,只有不断提高自主研发能力,发展自主品牌。 (三)减少价格竞争,鼓励差异化竞争 虽然在在短期内,价格竞争手段一般能取得良好的市场效果,但是价格竞争也只能是企业之间竞争的短期战略。长期的价格竞争会形成恶性的价格战,可能损害整个行业的发展。要想在汽车产业可持续发展下去,所有的生产商们必须探索产品差异化途径,从非品牌差异化逐渐过渡到品牌差异化。 注释: 1数据来源:《长安汽车:2012年年度报告》 参考文献 [1]王保林. 中国汽车产业的竞争力分析[J]. 管理世界,2009,(5):174 - 175. [2]齐兰. 垄断资本全球化对中国产业发展的影响[J]. 中国社会科学,2009,(2):83- 98. [3]李晓钟,张小蒂. 中国汽车产业市场结构与市场绩效研究[J].中国工业经济, 2011, 276(3) :129 - 138. [4]李丹卓. 中国汽车产业SCP分析[J].时代金融,2013,(1) [5]苏东水. 产业经济学(第三版)[M].高等教育出版社,2000 |

异质性FDI对我国

异质性FDI对我国 基于网络评论的菲

基于网络评论的菲 四川省竹产业发展

四川省竹产业发展 产业扶贫对贫困家

产业扶贫对贫困家 比亚迪新能源汽车

比亚迪新能源汽车 数字时代下社区养

数字时代下社区养

{kind=link}