苜蓿种植成本效益分析

|

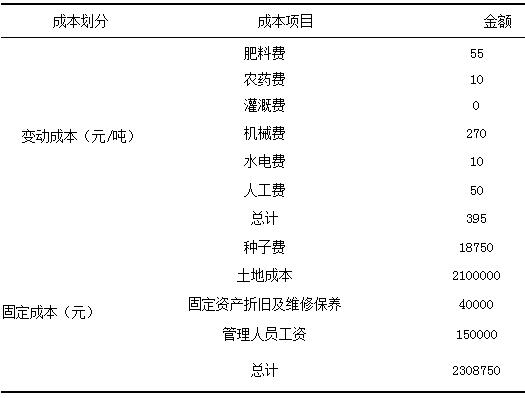

——以黄骅辉华苜蓿种植专业合作社为例 李梦晨1 张玲2 1.河北农业大学商学院 河北保定 071000 2.河北农业大学 河北保定 071001 基金项目:本文受河北省二期农业产业技术体系创新团队项目(项目号:HBCT2018160301)资助。 摘要:本文从管理会计角度出发,以本量利的相关理论为基础,以黄骅市辉华苜蓿种植专业合作社为样本,通过实地考察了解该合作社苜蓿种植成本构成、收益状况和发展困难等相关问题,对苜蓿成本效益进行了盈亏平衡分析,以其竞争农作物的收益为参考设置目标销量、目标销售额和目标规模,得出种植苜蓿比种植竞争农作物会为企业带来更高的经济效益的目标值;对影响苜蓿种植收益的众多因素进行敏感性分析,为企业在苜蓿生产中以最低的成本获得最大的利润提供合理化的建议。 关键词:苜蓿;种植;成本效益;苜蓿种植专业合作社 中图分类号:F327 文献识别码:A 文章编号:1673-5889(2019)30-0000-03 黄骅市自1999年开始发展规模苜蓿,到现在已有近20年的时间,全市苜蓿保有面积为18.9万亩,占沧州市苜蓿保有面积的86%,是河北省占地最大的苜蓿发展大市,形成了羊二庄、旧城、常郭、滕庄子、羊三木等苜蓿种植集中乡镇,商品苜蓿产量达到17.5万吨,苜蓿产业实现产值3.5亿元。黄骅市还是2012、2013、2017年国家高产优质苜蓿示范建设项目实施区,共承担项目建设任务2.7万亩。本文从管理会计角度运用本量利分析对黄骅市辉华苜蓿种植专业合作社的成本与收益指标展开讨论,运用管理会计的相关理论,对苜蓿种植的科学经营提供合理的建议。 一、黄骅市辉华苜蓿种植专业合作社发展概况 黄骅市辉华苜蓿种植专业合作社,成立时间为2012年,位于黄骅市羊二庄镇张八寨村,种植规模3000余亩,注册资本80万元人民币,注册商标为渤康农业,主要提供种植农作物、苜蓿。该合作社的苜蓿品种为中苜一号和中苜三号,是中国农科院畜牧所研发的适合沧州土壤条件的品种,每年能收割四茬,第一茬加工成的草捆粗蛋白含量一般能达到18%-20%,达到一级苜蓿质量要求,但第二茬和第三茬苜蓿收获期正值雨季,影响苜蓿质量。该合作社用于苜蓿加工的机械设备多为国外进口,总投资40余万,加工成的主要草产品有草捆、草粉、草颗粒、苜蓿青贮等。 二、苜蓿种植成本性态划分 在管理会计中,按照成本性态进行分类,把成本分为变动成本和固定成本两大类别。 1.变动成本相对总额来说,是指支付给各种变动生产要素的费用,在种植业中,是指肥料、农药、灌溉费、机械费、人工费用等随产量的变化而变化的成本项目,常常在实际生产开始后投入;若是从产品的单位成本来说,是保持不变的,不受产量的影响。 2.固定成本相对总额来说,在一定时期和一定产量范围内保持不变,不随着产量的增减变动而变动;若是从产品的单位成本来说,单位固定成本的变化会与产量的变化成反比成。在种植业中,种子费、土地成本、固定资产折旧及维修保养、管理人员工资等划为固定成本。 表1 调查企业苜蓿种植的成本划分  三、黄骅市辉华苜蓿种植合作社的成本效益分析 (一)本量利分析的假设 本量利分析是管理会计中一个最常用的决策工具,可为经营者分析经营决策将如何影响企业的收益,须确定几个重要的假设前提:成本性态分析假设、线性关系假设、固定成本不变假设、产销平衡假设。 (二)辉华苜蓿种植合作社本量利分析 1.盈亏平衡点分析 (1)销量 盈亏平衡点是指能使总收入等于总成本时的销量,即净利润为零时的销量。盈亏平衡分析让苜蓿种植企业了解到,为了避免亏损,所必须达到的运营量。 式(3-1)为本量利分析的基本公式: 净利润=总销售收入-总变动成本-总固定成本 =销量*单位边际贡献-总固定成本 (3-1) 根据公式(3-1),如果要使净利润为零,必须让边际贡献等于总固定成本,即销量*单位边际贡献=总固定成本,这里的销量就是盈亏平衡销量。所以盈亏平衡销量的公式如下: 盈亏平衡销量=总固定成本/单位边际贡献 (3-2) 此外,还可以从另外一个角度理解边际贡献等于固定成本,为了更好的分析销售和盈利情况,引入重要的概念:边际贡献率。 式(3-3)为边际贡献率的基本公式: 边际贡献率=总边际贡献/总销售收入 =单位边际贡献/单价 =(单价-单位变动成本)/单价 =1-单位变动成本/单价 (3-3) 根据公式(3-3),这里的总销售收入就是为了保本需要达到的销售金额,所以盈亏平衡销售额的公式如下: 盈亏平衡销售额=总固定成本/边际贡献率 (3-4) 利用式(3-2)和式(3-4),可以计算出调查企业的盈亏平衡销售量和盈亏平衡销售收入。该调查合作社的单位变动成本395元/吨,总固定成本2308750元,销售单价2000元/吨,单位边际贡献=2000-395=1605元/吨。 盈亏平衡销售量=2308750/1605=1438.47(吨) 盈亏平衡销售额=2308750/(1-395/2000)=2876947.04(元) 根据实际调研情况2018年黄骅市粮食净收益,小麦为355元/亩,玉米为210元/亩,种植苜蓿要高于种植其他农作物的利润,对合作社才更有利。设定目标利润为每亩至少为400元,该合作社的产量水平为0.8吨/亩(在满足产销平衡的情况下),则设定每吨干草至少应实现利润500元。 目标销量=2308750/(2000-395-500)=2089.37(吨) 目标销售额=2308750/(1-895/2000)=4178733.03(元) 本研究中合作社的种植规模3000亩,单产0.8吨/亩,销售价格2000元。其实际销量和实际销售额均超过设定目标,说明其种植苜蓿经济效益比种植其他农作物要好。 实际销量=3000*0.8=2400(吨) 实际销售额=2400*2000=4800000(元) (2)种植面积 上文从销量的角度分析了苜蓿种植合作社的盈亏平衡点,讨论产量的变化对利润的影响。但在苜蓿的实际生产中,受土地状况和技术水平的影响,产量不会有较大的的变动幅度,苜蓿种植合作社的总产量主要取决于种植规模(总产量=单产×种植面积),在成本变动不大的情况下,大规模的种植苜蓿更能够体现规模经济效益,所以本文分析了种植规模对利润的影响。 为了显示种植规模对利润的影响,将(3-1)式分解如下: 息税前收益=单价*单产*种植面积-单位变动成本*单产*种植面积-总固定成本 =(单价-单位变动成本)*单产*种植面积-总固定成本 (3-5) 根据式(3-5),在单价、单位产品变动成本、单产、总固定成本一定的情况下,种植规模越大,经济收益越高。由式(3-5)得到盈亏平衡种植面积计算公式如下: 盈亏平衡种植面积=总固定成本/(单价-单位变动成本)*单产 (3-6) 设定其目标利润,依然与其竞争农作物进行对比,在讨论中用单位面积利润进行分析,即总利润=单位面积利润×种植面积,结合(3-5)即可得到: 目标单位面积利润×种植面积=(单价-单位变动成本)*单产*种植面积-总固定成本 最后得出目标种植面积计算公式 目标种植面积=总固定成本/[(单价-单位变动成本)*单产-目标单位面积利润] (3-7) 为了实现高于生产竞争农作物的利润,设定目标利润依然是每亩至少为400元,根据以上公式计算分析得出: 盈亏平衡种植面积=2308750/(2000-395)*0.8=1798.09(亩) 目标种植面积=2308750/[(2000-395)*0.8-500]=2944.83(亩) 由此可以看出,如果想该让合作社种植苜蓿的经济效益要高于其主要竞争农作物的经济效益,必须基于一定种植规模的前提条件下,这也验证了规模效益理论。该合作社的种植规模刚好符合规模要求,且种植规模越大,经济效益越高。所以一家一户分散经营的小农生产方式难以体现种植苜蓿的经济效益,鼓励土地流转是提高苜蓿经济效益的正确决策。 2.安全边际分析 该合作社在计算了盈亏平衡点后,还需计算其经营的安全程度,构建安全边际指标。所谓安全边际,指实际销量或目标销量超过盈亏平衡销量的差额,也就是说计算出销量下降多少,仍不至于亏损,用来确定企业经营的安全程度。一般情况下,企业安全系数的大小表明了其盈利能力的强弱、经营风险的大小等。安全系数越大,盈利能力越强,经营风险也越小。 安全边际量=实际销量-盈亏平衡销量=2400-1438.47=961.53(吨) 安全边际额=实际销售额-盈亏平衡销售额=4800000-2876947.04=1923052.96(元) 安全边际率=安全边际量/实际销量=961.53/2400=40.06% 企业安全性的经验数据如下表: 表2 企业安全性的经验数据  该企业安全边际率为40.06%,安全性较高。但该合作社的经营杠杆系数较高,固定成本是产生经营杠杆的原因,该合作社的固定成本比重占66.08%,在苜蓿生产过程中决定产出的主要是固定成本投入,原因是该企业土地成本和机械设备投入高,其大型机械主要是从国外进口,成本较高。经营杠杆系数高只能表明企业的潜在的经营风险大,而能够激活这种风险的只有销售收入的变化。受贸易战影响,国内苜蓿市场发展呈利好趋势,该调查企业虽经营杠杆系数较高,但收入稳定,因此安全性较高,经营风险较小。 根据经营杠杆公式: 经营杠杆系数=(销售额-变动成本)/(销售额-变动成本-固定成本) (3-8) =(4800000-3000*395)/(4800000-3000*395-2308750) =2.77 3.敏感性分析 利润敏感性分析法,是研究当影响利润的有关因素发生某种变化时,利润变化程度的一种分析方法。其从多个不确定性因素中找出对苜蓿种植经济效益有重要影响的敏感性因素,并计算分析对经济效益的影响程度和敏感性程度,进而判断该苜蓿种植合作社承受风险的能力。 如下是敏感系数公式: 敏感系数=利润变动百分比/某因素变动百分比 (3-9) 为得到各因素变动对利润的影响程度,下表将单位变动成本、总固定成本下降1%,单价、销量上升1%,得到的数据如下: 表3 各影响因素的敏感性分析表  根据表3可以看出,单价和销量的敏感系数为正值且都大于1,说明利润变化与该因素的变化成正比且敏感系数较大;单位变动成本和固定成本的敏感系数为负值,表明利润的变化与该因素的变化成反比。结果表明,单价的敏感系数是最大的,单价上涨l%,利润就上涨到了1591250元,比原来多了48000元;其次是销量的敏感系数,销量上涨l%,利润就上涨到了1581770元,比原来多了38520元。因此,在企业的实际经营中,单价和销量的增加可以使企业获得更多的收益,而价格和销量的减少则会减少企业的利润;再次是总固定成本的敏感系数,总固定成本下降1%,利润就上涨了23087.5元。因此,该合作社应适当调节固定成本,加强对固定资产的管理,使自身能获得更多的收益。相比之下,单位变动成本就属于不敏感要素,敏感系数小于1,单位变动成本下降l%,仅为合作社增加了9480元的利润,影响较小,变化不明显。 四、主要结论 (一)种植苜蓿比种植其他竞争农作物经济效益好,可适当扩大生产规模 根据对该苜蓿种植专业合作社的销量进行的盈亏平衡分析,以其竞争农作物的收益为参考设置目标销量和目标销售额,得出种植苜蓿比种植其他竞争农作物会为企业带来更高的经济效益的目标值,计算结果显示,该合作社超过了此目标值,得出种植苜蓿收益更好的结论;根据该合作社苜蓿种植规模的盈亏平衡点分析,可以得到,若要实现种植苜蓿高于种植其竞争农作物的经济效益必须基于一定种植规模的基础上,若要实现盈利,该合作社最低种植规模不得低于2944.83亩,实际种植规模3000亩,种植规模不占优势,适当增加苜蓿的种植面积是提高苜蓿种植经济效益的正确方法。 (二)企业经营风险较小,但经营杠杆系数较高,固定成本比重大 根据对该合作社的经营杠杆分析,得出结论,该合作社的经营杠杆系数较高,但收入稳定,因此安全性较高,经营风险较小。经营杠杆系数较高原因是固定成本比重占66.08%,2018年黄骅市土地流转成本为700元/亩,土地成本占比最大;目前国产机械设备质量达不到苜蓿生产要求,质量差维修成本较高,只能依靠进口国外先进的机械设备,但国家尚未将国外机械购置补贴纳入农机补贴目录,这就导致固定成本比较大。 (三)提高苜蓿草产品质量是增加经济效益的重要途径 在影响该苜蓿种植收益的众多因素中,敏感性系数大小排序依次是单价、销量、固定成本,单位变动成本是不敏感因素。苜蓿产品质量的高低直接影响到苜蓿的单价和销量,国内苜蓿产品相较于进口苜蓿产品在质量上尚有较大的差距,该合作社紫花苜蓿加工的草捆的粗蛋白含量大约为15%-20%,粗蛋白含量与奶牛的产奶量和质量直接相关,其含量越高,紫花苜蓿的质量越好,单价就越高,销量也越好。因此,苜蓿种植合作社的管理者和经营者,应在提高产量的同时,重视苜蓿草产品的质量,质量高的草产品单价更高,获利更多。 五、对策建议 (一)做好用地规划,开展规模化种植 黄骅市土地盐碱化严重,种植苜蓿的经济效益高于种植粮食作物,应充分利用土地资源,继续保持该地区的畜牧业优势,进一步拓展苜蓿种植用地,实现规模化种植,同时还能够改善土质,实现生态效益。黄骅市苜蓿种植基地应当与畜牧业相结合,选择具备苜蓿种植条件和具有畜牧业发展潜能的区域,进行规模化种植,种养加结合模式更能发挥种植苜蓿的经济效益。 (二)完善补贴政策,提高人们种植优质苜蓿的积极性 目前的国家500元补贴可以理解为苜蓿综合补贴,并和种植规模挂钩,但补贴较少都不够冲减土地流转费。因此,建议增加国外机械设备购买补贴和土地流转补贴。苜蓿的收割、烘干、打捆、加工等环节需要达到较高的机械化水平,但由于国内机械设备的质量较低,达不到苜蓿收割要求,只能进口国外先进的机械设备,设备成本较高,需要大量的资金投入,一般中小企业和种植户都没有购买能力,从而直接影响苜蓿的及时收割,直接造成了经济损失。建议将国外机械购置补贴也纳入农机补贴目录,可采取阶梯式补贴,超过一定金额增大补贴比例,如单价超过50万元的大型机械,可按50%补贴,鼓励人们购置大型、优质的苜蓿机械,满足大规模种植的需要。 (三)加大新技术推广力度,提高苜蓿产品质量,稳定价格 苜蓿产品的质量与价格直接相关,若想提高苜蓿产品价格,必须在苜蓿产品质量上有所突破。相比较于国外苜蓿完善的种植管理技术,黄骅市的苜蓿种植管理尚缺乏有效的技术规范,生产管理多数仍依赖传统经验。施肥、追肥、灌溉等措施随意性较大,可有可无。一些新技术推广面积有限,既造成了资源的浪费,又达不到苜蓿优质高产的目的。因此,黄骅市应在新苜蓿种植区积极推广种植新技术,大力开展苜蓿测土配方施肥、平衡施肥技术,喷灌滴灌等节水灌溉技术,重视播种、收割、晾晒、打捆技术环节;在老苜蓿种植区,大力开展苜蓿旱作种植技术、切根复壮技术、苜蓿青贮技术等,重点放在增强苜蓿产品质量上,增强苜蓿产品的竞争力。 参考文献: [1]于合兴.黄骅市苜蓿产业存在的问题及对策[J].当代畜牧,2015(24). [2]王钰涵.畜牧业企业生产经营决策研究案例分析[J].金融理论与教学,2018(03). [3]林赵华.丰产期水果种植园本量利分析的改进研究[J].会计之友,2014(1). [4]江帆.“粮改饲”背景下山东牧草种植成本效益分析[D].泰安:山东农业大学,2018. [5]杨红旗,王金义,孙秀坤.沧州苜蓿产业发展现状及应对措施[J].河北农业科学, 2006,10(3). [6]韩兴民,谢建国,谷中平.沧州草业发展现状与对策[J].环渤海科技与经济,2005(2). [7]王连杰,刘敏英,张玉成,何丽.沧州市牧草产业概况综述[J].今日畜牧兽医,2018(10). |

异质性FDI对我国

异质性FDI对我国 基于网络评论的菲

基于网络评论的菲 四川省竹产业发展

四川省竹产业发展 产业扶贫对贫困家

产业扶贫对贫困家 比亚迪新能源汽车

比亚迪新能源汽车 数字时代下社区养

数字时代下社区养

{kind=link}