财务共享服务中心对企业运营效率影响的实证研究

|

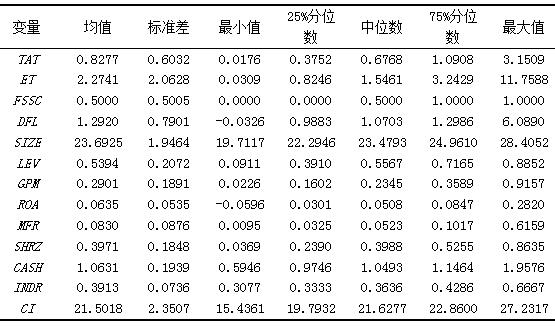

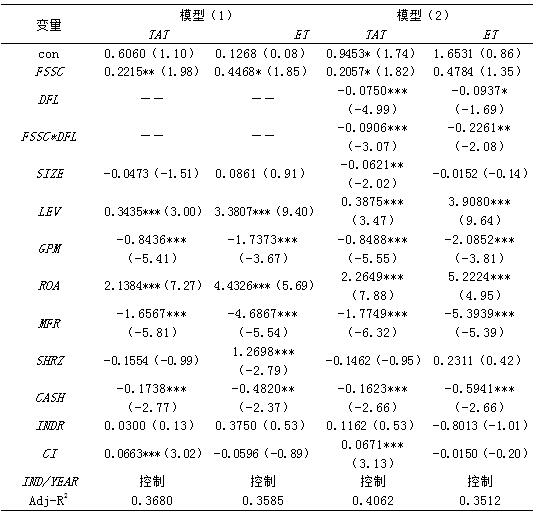

马文莉 安徽大学 基金项目:国家社会科学基金一般项目“利率市场化背景下商业银行系统性风险诱发及传染机制研究”(16BGL051) 摘要:财务共享服务中心是现代财务管理的重要措施,在一定程度上会影响投入成本、核心竞争力和资源整合,但目前财务共享服务中心如何影响企业运营效率问题尚未引起过多关注。基于此,本文选择2009—2016年间沪深两市A股上市公司为样本,实证检验财务共享服务中心与企业运营效率之间关系。研究发现:财务共享服务中心与企业运营效率之间显著正相关;财务风险显著弱化了财务共享服务中心对企业运营效率的提升作用。 关键词:财务共享服务中心;财务风险;运营效率 一、引言 财务共享服务是财务转型和组织创新的产物。财务共享服务通过在一个地点对人员、技术、流程等核心要素进行整合,将具有规模经济和范围经济特性的财务业务集中到共享服务中心进行处理,目的在于降低成本、提高效率、促进核心业务发展、整合资源等(Andersen,1997)[1]。2013年12月,财政部以财会[2013]20号文印发了《企业会计信息化工作规范》,其中第三十四条规定:“分、子公司数量多、分布广的大型企业、企业集团应当探索利用信息技术促进会计工作的集中,逐步建立财务共享服务中心。” 财务共享服务中心在我国已经落地生根,关于其的研究方法主要采用案例研究和文献归纳,研究内容集中在对财务共享服务中心的运营模式分析和利弊分析以及如何改进等的探索性研究 方面,而关于财务共享服务中心的建立给企业集团带来的效果方面的研究较少,并且尚未有学 者关注财务共享服务中心对企业运营效率影响的实证研究,这构成了本文写作的出发点。从风险管控的角度出发,Derven (2011)[2]指出提升知识管理水平、控制财务和经营风险是实施财务共享中心应关注的关键因素。由此看出,企业财务风险影响着财务共享服务中心的建立,而实施财务共享服务中心又能够控制集团运营风险和财务风险(段培阳,2009)[3],故财务风险会调节财务共享服务中心对企业的影响,这也构成了选取财务风险作为调节变量的重要动机。 二、理论分析和研究假设 弗朗茨(1993)改进后的X-效率理论认为,企业内部存在低效率现象是因为企业仍然有很多能够降低成本、提高生产率的机会,就像市场上的资本和劳动未被充分利用一样,企业管理人员的知识技能和管理能力可能也没有被全部利用起来。信息技术的快速发展改变了我们的沟通方式、消费方式、生产方式和市场结构,传统的财务处理方式面临着繁杂、低效率以及高风险的问题,这也催生着基于传统财务处理的新型财务管理模式,即财务共享服务(赵飞飞,2019)[4]。在财务共享服务模式中,最能体现管理者决策能力和管理水平的就是建立财务共享服务中心,这一举措极大地提升了企业运营效率。 财务共享服务中心提供的服务通常包括四个方面的业务循环:总账、应付账款、应收账款和,员工只需把相关的会计信息录入到对应的业务模块,系统会自动生成各个子公司的财务报表,避免了财务人员手工做报表和核对账目,极大提升了财务管理部门的工作效率。财务共享服务中心优化了账务处理流程,统一了核算标准,可以避免业务处理中不增值甚至低效的行为,提高业务流程效率(康小晔,2019)[5]。通过将企业部分内部职能统一整合到一个独立的核算中心,能够降低运营成本,提高财务部门管理水平。实施财务共享服务中心业务流程率和资金使用率均得到提高,企业整体的运营效率也就获得了提升。基于以上分析,提出以下假设: 假设H1:限定其他条件,财务共享服务中心能够提升企业运营效率。 财务风险就是指在未来收益不确定的情况下,企业通过债务筹资向债权人分配利息而带给投资人的收益数量和偿债能力的不确定性。当企业的财务风险较高时,必定存在资产负债率较高和资金流动性较差等财务问题,公司面临着巨大的偿债压力,日常经营管理活动必受到限制,由此导致没有足够资金投入到财务共享服务中心的建立中。当财务共享服务中心未建立或者处在初创期不够完善时,仍然需要靠大量的财务人员手工处理财务事务,如此便回到传统的、低效率的财务处理方式中,对企业整体运营产生消极影响。 依据风险报酬对等原则,决策主体在承担高风险的同时会相应地得到高报酬,从这种角度来看,财务风险较高时也可能为企业提供较高的经济利益流入。但理论研究发现,财务风险较高会使企业面临亏损、经营出现困境甚至破产等状况。从负债角度来看,适当的负债具有财务杠杆效应,一旦负债比例过高,企业就面临着巨大的偿债压力(张莉,2018)[6],企业经营管理就会受到限制,进而会影响运营效率。从资金角度来看,财务风险较高时,资金流失严重,资金的安全性和完整性无法得到保障,导致企业运营所需资金受到影响,进而会降低企业运营效率。基于以上分析,提出以下假设: 假设H2:限定其他条件,财务风险能显著弱化财务共享服务中心对企业运营效率的提升。 三、研究设计 (一)样本选择与数据来源 本文手动收集了在2009~2016年间建立财务共享服务中心的上市企业49家,剔除12家,并选取未建立财务共享服务中心的37家企业作为配对样本。在样本选取的过程中剔除了以下公司:1.上市公司所处行业为金融类企业,因为金融类企业财务数据较为特殊;2.存在财务数据缺失的企业;3.财务状况异常的ST和*ST公司。最终得到总样本为74家企业,592个企业年。为了降低极端值可能带来的潜在影响,本文对所有连续变量在1%和99%分位进行winsorize缩尾处理,本文所需财务数据均来自CSMAR数据库。 (二)模型设计 1.为了检验财务共享服务中心对企业运营效率的影响效应,本文构建了模型(1): Tit=β0+β1FSSC+β2SIZE+β3LEV+β4GPM+β5ROA+β6MFR+β7SHRZ+β8CASH+β9INDR+β10CI+Ind+Year+ε (1) 2.为了检验财务风险的调节作用,本文以模型(1)为基础,加入FSSC与DFL的交互项,从而构建模型(2): Tit=β0+β1FSSC+β3FSSC*DFL+β2SIZE+β3LEV+β4GPM+β5ROA+β6MFR+β7SHRZ+β8CASH+β9INDR+β10CI+Ind+Year+ε (2) (三)变量定义 1.被解释变量。本文通过总资产周转率(TAT)和股东权益周转率(ET)两个营运能力指标分别反映企业运营效率。资产周转率越快,表明资产可供运用的机会越多,使用效率越高,反之资产利用效率越差。股东权益周转率越高,意味着所有者资产的运用效率越高,企业营运能力越高,反之越低。2.解释变量。本文以财务共享服务中心建立与否设置虚拟变量,企业在研究年限内建立财务共享服务中心,取值为1,否则为0。3.调节变量。本文借鉴陈丹(2018)[7]]的研究,从经营结果的角度选取财务杠杆系数(DFL)作为财务风险的代理变量。财务杠杆系数越大,表明企业财务风险程度越大。4.控制变量。借鉴管考磊(2018)[8]的做法,本文也在模型中引入了一系列可能会影响企业运营效率的控制变量,包括企业规模(SIZE)、资产负债率(LEV)、营业毛利率(GPM)、资产报酬率(ROA)、管理费用率(MFR)和股权集中度(SHRZ)、营业收入现金含量(CASH)、独董比例(INDR)和资本密集度(CI),同时控制行业与年度。 四、实证结果分析 (一)描述性统计 从表1可以看出,中位数上TAT和ET的取值分别为0.6768和1.5461,没有达到TAT和ET的均值0.8277和2.2741,表明有50%上市公司的运营效率没有达到行业标准,有很多企业需要在运营方面采取改善措施,初步指出本文研究企业运营效率的必要性。由于建立财务共享服务中心的企业和未建立该中心的企业按照1:1比例提取,故FSSC的均值和中位数均为0.5000。DFL的最小值为-0.0326,最大值为6.0890,表明不同上市公司的财务杠杆差异较大,故面对的财务风险程度差距较大,这也为验证假设2提供了研究背景。 表1 描述性统计  (二)回归结果分析 1. 财务共享服务中心对企业运营效率的影响 模型(1)检验了财务共享服务中心对企业运营效率的影响。从表2回归结果来看,被解释变量TAT和ET的Adj-R2分别为0.3680、0.3585,远远大于0.2,表明模型(1)的拟合优度较好。在第(1)列中,FSSC与TAT系数为0.2215,并在5%的水平上显著为正,在第(2)列中,FSSC与ET系数为0.4468,在10%的水平上显著为正,以上经验证据揭示财务共享服务中心的建立正向影响企业运营效率,支持了假设1的观点。 2. 财务风险的调节作用 模型(2)检验了财务风险对财务共享服务中心和企业运营效率之间的调节效应。从表2的回归结果来看,被解释变量TAT和ET的Adj-R2分别为0.4062、0.3512,远远超过0.2,证明研究数据与模型(2)的拟合优度较好。第(1)列中交互项FSSC*DFL与TAT的系数为-0.0906,并在1%的水平上显著为负,第(2)列中交互项FSSC*DFL与ET的系数为-0.2261,并在5%的水平上显著为负,以上经验证据联合揭示财务风险能够显著弱化财务共享服务中心与企业运营效率之间的关系,支持了假设2的观点。 表2 多元回归分析  注:***、**、*分别表示在1%、5%和10%水平上显著,括号中为t值。 五、研究结论和贡献 本文以企业集团建立财务共享服务中心为切入点,结合效率理论,实证检验结果表明:1.企业建立财务共享服务中心降低了业务处理中的低效行为,优化了资金的使用,进而提升了企业运营效率;2.财务风险越高带给企业的偿债压力越大,建立财务共享服务中心和生产性活动所需资金投入越容易受到限制,企业运营效率就越低,即财务风险负向调节财务共享服务中心与企业运营效率之间关系。 本文可能的贡献主要体现在以下两方面:1.理论上,现有关于财务共享服务中心对企业运营效率影响的实证文献很匮乏,本文实证检验了中国企业集团实施财务共享服务中心对企业运营效率具有显著的正向作用,丰富了财务共享服务中心应用效果的文献内容,也为采用实证方法研究财务共享服务中心提供更多文献。2.实践上,本文研究显示,可以把财务共享服务作为提升企业运营效率的一种途径,为正在考虑提高运营效率的企业提供参考。 参考文献: [1]Andersen. Insights on European Shared Services Operations[J].American Economic Review,1997,10(2): 253-256. [2]Derven. Advancing the Shared Services Journey Through Training[J].Strategic Finance,2011,4(9):58-64. [3]段培阳.财务共享服务中心的典型案例分析与研究[J].金融会计,2009(09):21-26. [4]赵飞飞,丁丽萍.财务共享服务下新型财务管理模式探究[J].合作经济与技术,2019(06):144-145. [5]康小晔,朱新科,张海霞,祝子丽.财务共享中心业务流程优化研究[J].中国商论,2019(02):178-179. [6]张莉,刘海燕.财务风险、高管薪酬激励与审计意见[J].财会通讯,2018(18):7-10. [7]陈丹,曹伟豪.高管激励,终极控制权性质与财务风险[J].工业技术经济,2018,37(09):114-122. [8]管考磊,汤晟.内部控制有效性、产权性质与企业运营效率[J].会计之友,2018(23):108-114. |

浅析持股独资合伙

浅析持股独资合伙 如何应用大数据技

如何应用大数据技 基于舞弊风险因子

基于舞弊风险因子 审计师特征与商誉

审计师特征与商誉 董事高管责任保险

董事高管责任保险 万科财务战略分析

万科财务战略分析

{kind=link}