基于国际比较的我国数字经济税收问题研究

|

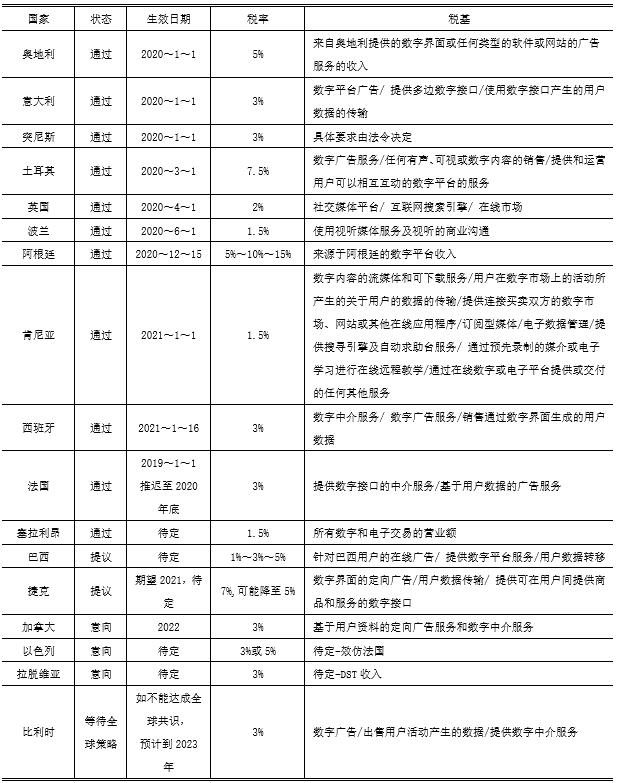

高远 罗心月 焦婵 北京交通大学经济管理学院 摘要:数字经济发展引起的BEPS问题引发全球广泛关注。尽管OECD和G20国家努力多年,多边税收规则的制定仍难以达成共识,各国单边税收措施狼烟四起。本文通过分析单边数字税产生的原因和比较研究法国、英国等多国单边数字税政策,得到我国应对数字经济税收BEPS问题的对策。 关键词:数字经济;数字服务税;国际比较;BEPS 数字经济凭借流动性与开放性席卷全球,却因对数据的高度依赖性和虚拟性打破传统价值创造模式,并对基于此的国际税收体系造成压力:税收联结度规则失灵、征税权分配失效、税基侵蚀和利润转移(BEPS)问题加剧。2013年6月,OECD将应对数字经济挑战列入第一项《BEPS行动计划》。时隔7年,《挑战报告》《工作计划》《蓝图报告》等官方文件相继提出,但仍未达成国际共识,希望通过多边方案解决BEPS问题。各国为了在今后的谈判中夺得先机、维护自身利益,单边数字税狼烟四起,导致数字税收国际秩序混乱不堪。因此,单边数字税因何产生、以何种形式存在以及对我国税收政策制定有何启示都是亟待探讨的问题。 一、单边税收的产生 (一)用户与数字价值创造间的地理不匹配导致数字税收产生 数字价值是用户创造的价值,即依据用户习惯产生的数据。数字价值会被转化为针对性广告或其他定制服务,数字价值创造应该考虑到社交媒体平台或电子商务网站用户贡献的价值。而用户与数字价值创造之间的地理不匹配使得基于价值创造原则的数字税收应运而生,即更多的数字价值创造意味着更多的收入,而这部分收入应被合理纳入课税范围。以2015年全球互联网用户和数字价值创造为例,北美用全球11%的互联网用户创造出37%的数字价值,欧洲以16%的互联网用户创造26%的数字价值,而东亚和东南亚用34%的互联网用户创造出20%的数字价值,但这些国家均未获取合理税收。① (二)数字税收驱使传统国际税收改革 数字价值创造未被赋予合理税收意味着数字资源的无代价使用和数字税收的大量流失。以亚马逊为例,各国供货商在亚马逊平台售卖商品,亚马逊平台利用法国用户创造的数字价值对其投放有针对性的数字广告从而促成交易,但亚马逊只向法国缴纳作为平台收取佣金收入的税款,而没有缴纳广告收入的税款。因此,各国为了维护自身利益,亟需采取相应措施弥补数字经济发展对传统征税体系造成冲击,而解决的形式有二:多边税收规则或单边税收政策。 (三)单边税是多边税收规则制定无果后的自救 数字经济迅猛发展更像是数字企业对全球数字资源无税收代价的疯狂掠夺,这让制造业本就匮乏的国家难以招架。法国财政部长布鲁诺·勒梅尔在接受路透社记者时表示: “GAFA②交的税比其他行业的公司少得多。通过对制造业征税一劳永逸是不可能的,而GAFA在欧洲土地上赚取的数十亿利润却蒸发了。”③早在2013年,OECD就将应对数字经济挑战列入第一项《BEPS行动计划》,希望达成多边解决方案。时隔7年,《挑战报告》《工作计划》《蓝图报告》等多项官方文件相继提出,却仍未达成国际共识,经合组织的工作重点也从坚持用价值创造论解决问题转变为追求方案的可实施性,从强调多边税收规则转变为建立有约束力的争议预防和解决机制。因此即使是在经合组织(OECD)的抗议下,欧盟委员会(EC)也默示支持对科技公司实施单方面税收。法国、英国等非数字经济输出国纷纷以单边数字税的形式维护自身权益。 二、单边税收的国际比较 早在2015年,OECD就在《应对数字经济挑战报告》中指出应对数字经济挑战的三大措施:“显著经济存在”(PE)、预提税(WHT)和均衡税方案(数字服务税DST),但未明确表示推荐适用以上方法。其中数字服务税(DST)作为应对数字经济挑战的措施之一被法国率先提出后引发单边税收热潮。 截止2021年1月15日,全球数字服务税(DST)改革进展情况如表1所示。综合比较全球各国数字税收改革情况,可以发现以下特点: (一)实践状态:通过提案多集中在欧洲地区 截止2021年1月15日,已有25个国家通过提案且多集中在欧洲、南亚和东南亚地区,以中国、加拿大为代表的9个国家有公开意向,以美国、瑞典为代表的7个国家正在等待全球策略,以巴西、捷克为代表的4个国家正在公开咨询和草稿提议阶段,以澳大利亚、德国为代表的3个国家拒绝了公开提议,其余国家如非洲地区暂无动向。 (二)税改方案:数字服务税为主,其他单边税收为辅 目前,全球33个国家已经开始实施各类单边数字税措施。自2020年1月1日始,各国制定的单边数字税收政策开始陆续生效,形成以数字服务税为主,预提税、显著经济存在、一般所得税为辅的单边税收局势。④已有18个国家考虑以数字服务税的形式应对数字税收问题,11个国家通过提案,并最早于2020年1月1日生效,另外也有部分国家,如:比利时等仍在等待全球策略的出台。 (三)改革税率:以欧盟改革方案中3%的单一税率为蓝本 从改革税率来看,数字服务税税率从1.5%到15%不等,跨度很大。但由于地域原因,即多数改革国隶属于欧盟组织,所以多数国仍以欧盟改革方案中3%的单一税率为蓝本,这也将逐渐演变成单边税率制定的主流选择。 (四)改革税基:集中在数字广告、中介服务、数据传输 从改革税基看,虽然OECD在“支柱一蓝图报告”给出的数字活动范围广,涵盖在线广告、在线搜索引擎、出售或转让用户数据、云计算服务等在内的多种业务,但现行的数字服务税的税基多集中在数字广告、提供数字接口中介服务和用户数据传输等争议相对较小的服务,且对于具体细节的界定略有不同,如:法国、阿根廷等国只针对来自于本国的数字服务收入课税,而巴西、意大利、肯尼亚等国则是针对来自于全球的数字服务收入课税。 表1 全球数字服务税改革进展情况  资料来源: https://tax.kpmg.us/content/dam/tax/en/pdfs/2020/digitalized-economy-taxation-developments-summary.pdf 三、中国应对策略 全球单边税盛行之下,中国已经表明改革的意图,并加入包容性框架、签订《多边税收征管互助公约》(MLI),但其在具体政策上仍处于继续观望的状态。是继续观望还是勇于改革?中国需要认清球单边税收局势和数字服务税的利弊,审慎借鉴全球数字服务税的改革经验,确定进一步应对策略。 (一)继续观望 1.错失先机,丧失国际税收话语权 联合国税收协定范本的第12B条讨论稿提出以“双边”的技术性框架替代数字服务税“单边”税收措施是双边税收合作机制的表现。《多边税收征管互助公约》(MLI)于2016年谈判完成并于2018年生效,覆盖90多个司法辖区,是多边税收合作机制的表现。虽然双边和多边税收合作机制是国际税收合作的主流,但其制定难度之大、时间之长导致的时效性问题和约束力强弱与否使此机制仍有待考量。 单边税本就是相关国家在国际多边税收规则制定无果后,为了谋求个体利益最大化的自救。在国际税收规则面临重新洗牌的档口,各国纷纷先于国际规则实施单边措施,并在相互复刻和改进中巩固其地位。开征单边税是相关国家抢占国际税收话语权的重要手段。如果中国继续保持观望的态度,很可能因此丧失新阶段国际税收话语权。 加入包容性框架并已经签订《多边税收征管互助公约》(MLI)的中国只完成了税改道路上的第一步,中国必须冷静分析、适时参与、把握时机、争取全球解决方案和全球对话的国际税收话语权。 2.大国博弈,蒙受经济利益损失 用户与数字价值创造的地理不匹配是数字单边税产生的源头。与数字价值创对对应的是数字价值输出。以美国为代表的数字价值输出国是此次博弈的利益攫取方,而以欧洲为代表的数字价值创造国是利益损失方。因此,在利益驱动下,数字价值创造大国选择单边税措施补偿自身损失的利益,而数字价值输出大国对此并不支持,美国针对法国、奥地利、意大利和英国等国已开征或建议开征的数字服务税进行“301条款调查”可以例证。 目前,不能把中国绝对得归为数字价值创造国或数字价值输出国。从数字价值输出角度来看,中国是数字产品和服务的生产大国,却不是对外输出的强国。目前我国领先的数字型企业主要市场以国内为主,境外业务虽在快速发展,但输出份额远低于欧美的竞争对手。以2017至2019年的各中外企业海外收入占全球收入比值为例,谷歌、脸书、亚马逊为40%到67%不等,而阿里巴巴同期值约为7%~9%,百度仅为2%。 从数字价值创造角度看,我国是数字经济消费大国,人口基数大、消费需求高决定了数字经济市场的巨大潜能。但是由于长城防火墙的存在,大部分国际知名的大型数字经济提供商尚未直接向中国提供数字服务和产品,这在一定程度上缓和但不能避免数字经济下的税基侵蚀和利润转移。跨国科技巨头不会放弃中国市场这块肥肉,高度数字化企业正在逐渐转变业务模式,以隐匿于无形的商业活动游离于税务机关监督。在此角度下,继续观望可能会使中国蒙受不菲的经济损失。邓小俊认为,我国可以对在境内有重大数字收益却没有实体存在的境外数字公司率先征收数字服务税。 (二)勇于改革 1.税负转移,损害本土企业的利益 目前我国数字企业多处于萌芽阶段的现状,盲目引入单边税收措施很容易在税收收入提高不明显的同时阻碍本土数字经济发展。以法国和亚马逊为例,法国在2019年提出对大公司经营的用户数据、数字广告和在线平台的销售收入征收3%的数字服务税后,亚马逊法国公司决定从2019年10月1日开始,针对在亚马逊法国市场销售的企业的佣金提高3%,即提高其针对在线市场供应商的价格。⑤跨国公司为了避税,将税负转嫁至本土企业,这对本土新兴数字企业的打击可能是致命的。当然,税负可能最终转移至消费者。 2.措施比较,数字服务税是否为最优选择 数字服务税作为应对数字经济挑战的三大措施之一,虽被许多国家热捧,却并没有证据表明其是数字税收问题的最优解。另外,英法两国数字服务税在短期内存在诸如双重征税风险、违背当前部分国际税收原则、征纳双方成本增加等诸多弊端。 “显著经济存在”、预提税和一般所得税措施,以及双边甚至实现诸多弊端难度较大的多边解决途径都可以在中国的考虑范围之内。 四、结论 数字税收的产生原因是用户与数字价值创造间的地理不匹配,数字税收驱使传统国际税收改革,单边税是多边税收规则制定无果后的自救。通过比较各国现有单边数字税收措施,可以发现:已通过的提案多集中在欧洲地区,形式以数字服务税为主,其他单边税为辅;其中数字服务税以欧盟改革提案为蓝本确定税基和税率。全球单边税盛行之下,中国已经表明改革的意图,并加入包容性框架、签订《多边税收征管互助公约》(MLI),但其在具体政策上仍处于继续观望的状态。继续观望意味着丧失国际税收话语权在大国博弈间蒙受经济利益损失,改革可能面临着税负的转移等一系列问题。另外,数字服务税作为应对数字经济挑战的三大措施之一,是否为数字税收问题的最优解仍值得讨论。 注释: ①Tax Foundation: Digital Taxation Around the World,https://taxfoundation.org/digital-tax/ ②谷歌(Google)、苹果(Apple)、脸书(Facebook)和亚马逊(Amazon),这四家公司被合称为GAFA。 ③Tax Foundation: European Countries Push Forward on Digital Taxes Despite Pleas to Wait, https://taxfoundation.org/european-countries-push-forward-digital-taxes-despite-pleas-wait/ ④KPMG: Taxation of the digitalized economy, https://tax.kpmg.us/content/dam/tax/en/pdfs/2020/digitalized-economy-taxation-developments-summary.pdf ⑤Tax Foundation:Amazon Passes France Digital Tax on to Vendors,https://taxfoundation.org/amazon-france-digital-tax/ 参考文献:

[1]姜跃生,姜奕然.过程、要害及对策:对OECD统一方法支柱一方案的分析与透视(上)[J].国际税收,2020(12):26-31. [2]陈勃.论数字经济挑战下的企业所得税制度回应[J].税收经济研究,2020,25(05):7-14. [3]邓小俊,郑雷.数字经济时代欧盟数字服务税改革动向及我国应对[J].福建论坛(人文社会科学版),2020(06):95-103. [4]黄健雄,崔军.数字服务税现状与中国应对[J].税务与经济,2020(02):85-90. [5]邱冬梅.数字经济所得课税国际规则制定的最新进展及中国应对[J].税务研究,2020(10):63-72. [6]赵珂艺.英法两国数字服务税制度研究及启示[D].云南财经大学,2020. |

浅析持股独资合伙

浅析持股独资合伙 如何应用大数据技

如何应用大数据技 基于舞弊风险因子

基于舞弊风险因子 审计师特征与商誉

审计师特征与商誉 董事高管责任保险

董事高管责任保险 万科财务战略分析

万科财务战略分析

{kind=link}