新准则下经营租赁会计处理及税法差异浅析

|

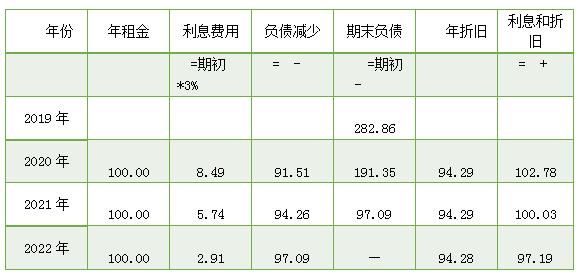

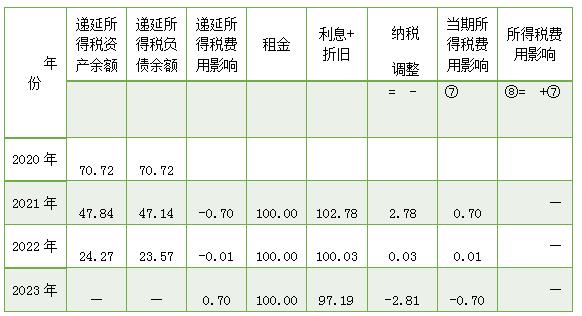

石岩 山东华鲁恒升化工股份有限公司 摘要:自从新准则修订实施以来,我国会计准则逐渐实现与国际会计财务报告准则接轨,不仅准则相关概念界定更加明确,而且促进会计信息的规范化。但是会计准则也造成经营租赁中会计处理以及税法与旧准则下的会计处理与税法之间存在一定的差异性。本文通过对新准则对经营租赁的修订内容、新准则下会计税法处理以及新准则下经营租赁会计处理及相关问题、新准则下经营租赁会计处理及税法差异等几方面进行研究探讨,为解决新准则下经营租赁会计处理及税法差异提供相应思路。 关键词:新会计准则;经营租赁会计处理;新准则经营租赁差异 一、引言 自从企业会计准则第21号——租赁准则修订以来,企业经营租赁的会计处理方式发生变动引发财税一系列问题的变动,21号文件修订提出,租赁不再按照经营租赁与融资租赁进行划分,改为采用相同会计处理模型,除短期租赁以及低价值租赁以外,其他租赁都采用使用权资产和租赁负债的形式分别计提折旧和利息费用。这一系列变化造成会计处理与税法与以往发生较大变化,引发会计处理与税法上的差异,要解决新准则带来的差异,需要对新准则进行全面解读,并对租赁方以及承租方的会计处理与税法变化进行深入分析,降低财税风险。 二、新会计准则对经营租赁的修订内容及对比分析 新会计准则在经营租赁上的会计处理变化与对税法的影响可以从准则内容上进行了解,通过对新旧准则对比分析能够从理论上明确二者之间的差异以及可能造成的影响,具体分析如下: (一)新会计准则对经营租赁的修订内容 2018年12月财政部会计司人员在回答记者提问时明确了新准则下经营租赁的变化,原本的按照经营租赁与融资租赁对租赁行为进行划分的模式将发生改变,通过统一会计处理方式进行处理。企业所得税实施条例随之发生改动,企业所得税第四十七条提出,企业租入的固定资产产生的租赁费扣除方式将发生改变,按照经营租赁方式租入租赁活动按照租赁期限对租赁费进行扣除,按照融资租赁方式租入的提取折旧费并分期扣除[1]。这是对于经营租赁承租人相关内容的修订。针对经营租赁的出租人方面的修订,在21号企业会计准则中明确提出,出租人应将经营租赁的款项确认为租金收入。 (二)新租赁准则与旧租赁准则的对比分析 新租赁准则与旧租赁准则的主要变化集中在承租人一方,具体对比可以从三方面进行,修订内容的对比,折现率选择的对比以及租赁资产与负债确认计量的对比,具体分析如下: 1.准则对比分析 在以往的会计准则中,会计处理的方式分为两种,按照租赁业务的类别,对融资租赁以及经营租赁分别进行处理。对于其他租赁(除短期租赁与低价值租赁以外的租赁)确认为租赁负债以及使用权资产。承租人支付的租金,均已使用权资产折旧和财务费用的形式计入损益,此变化导致与经营租赁下承租人租金支付的税务处理产生时间性差异。 2.折现率选择对比分析 旧租赁准则中,对于融资租赁的折现率主要采用租赁内含利率、合同约定利率、同期银行利率集中选择方式。在新准则中,承租人主要采用租赁内含利率、增量借款利率,合同约定利率不再作为折现率选择[2]。 3.租赁资产负债确认计量对比分析 在对租赁的资产以及负债进行确认与计量时,旧准则主要将资产与负债按照固定资产融资租赁租入资产与长期应付款应付融资租赁款两种类别进行确认计量,租赁后续款项以固定资产折旧方式折旧,以实际利率法计算分摊未确认融资费用。而在新准则中,租赁负债按照合同约定租赁期限开始日起,尚未支付的款项不能进行确认。 三、新准则下会计税法处理探讨 对于新准则下会计税法处理探讨可以从短期租赁与低价值资产处理与其他一般租赁两方面进行,短期租赁与低价值资产处理由于受新准则影响较小,在此不做过多讨论,本段主要对其他一般租赁处理进行展开讨论,明确新准则下其他一般租赁相关内容变化以及存在的问题。 (一)短期租赁与低价值资产处理 在短期租赁与低价值资产处理方面,二者符合例外原则,无需对租赁资产、租赁负债进行确认,租赁产生的费用可以按照直线法以及其他系统、合理的方法分期计入损益,与旧准则的处理方式相同,因此税法上不存在变动,可以按照原会计处理方式以及税法进行处理,因此在此不做过多的研究。 (二)其他一般租赁处理 在除短期租赁以及低价值资产租赁以外的租赁业务上,新准则相关内容改动较大,承租人对于租赁资产以及租赁负债的确认需要从租赁合同开始日进行。而由于所得税未能随之发生改变,造成在其他一般租赁的处理上,会计处理与税法的差异性十分明显。 由于税法未针对新准则进行修改,在税法中仍采用原有的税务处理模式,经营租赁不计提折旧,也不形成资产,租金分摊到整个租赁期,租赁发生的其他直接费用可以在支付当期直接扣除。对弃置成本的预计只能够在将来实际发生的情况下进行扣除。但按照新会计准则规定下计提的租赁资产折旧、资产减值准备、利息费用均不可税前扣除,由此产生的税会差异需要纳税调整,同时新会计准则确认的使用权资产和租赁负债的账面价值和计税基础产生的差异需要确认递延所得税。 四、新准则下经营租赁会计处理及相关问题 针对新准则下经营租赁会计处理中存在的问题,可以从两方面进行分析,包括新准则对承租人的影响分析、新准则对出租人的影响分析,具体分析内容如下: (一)新准则对承租人的影响分析 按照新准则的要求,承租人需要针对租赁资产建立新的资产类目,并确认租赁合同下的租赁负债。通过此项举措能够确保财务信息更为准确,通过将租赁信息纳入相应的报表,有效解决旧准则中经营租赁不纳入财务报表引发的问题,能够为完整的展示当下企业的财务状况提供相应的依据。在旧准则中,租赁产生的费用会以经营成本的形式列入利润表,新准则下的租赁费用将以折旧与财务费用两种形式列入利润表,这种处理方式不仅会对财务指标造成影响,确保统计口径的统一性与精准性,而且能够确保财务相关条目更加细致清晰[4]。在新准则下,对影响利润表的方式改变了旧准则中直线型形式,采用非直线型模式,计入损益以年为单位逐年递减,能够更精准的反应设备损耗的实际状况。 (二)新准则对出租人的影响分析 新准则下出租人在经营租赁问题上发生的变动较小,出租人通过合理的方法确认租金收入,与旧准则下的确认租金收入相同。但是此种确认资金收入的方式还存在一定的弊端,这种形式造成会计记录缺乏对称性,从宏观角度看会计记录存在不合理性[5]。出现这种现象的原因主要为出租人与承租人发生经营租赁关系时,在会计记录上,经营租赁资产可以列入承租人的资产报表中,租赁人对租赁资产具有使用权以及占有权,同时出租人失去对资产的占有权与使用权,但是该项内容未能列入出租人会计相关记录中,造成会计记录失去对称性。 五、新准则下经营租赁会计处理及税法差异分析 针对新准则下经营租赁会计处理及税法的差异,可以从以下几方面进行讨论,承租人会计处理与税务差异成因、通过实际案例对会计处理及税法进行分析、对差异的处理办法分析探讨等。 (一)承租人会计处理与税务差异成因 承租人会计与税务差异形成的主要原因即新会计准则下经营租赁相关内容发生了改变,而相关税法未能及时随之发生改变。以融资租赁与经营租赁为例,在新准则中,会计处理方式从分别对融资租赁与经营租赁进行处理转变为了采用统一方式进行处理,但是在所得税税法中,相关条例并未发生改变,说明在税法上还对融资租赁以及经营租赁采用两种不同的计税方式,这种不统一造成会计处理与税务的差异,并且类似的问题在新准则中多处均有体现,一旦企业对新准则与税务的处理不科学不合理,都会引发企业的财税风险。 (二)会计与税法差异实例 国际会计准则组织针对会计准则此提出对国际会计准则的第12号准则进行修订,但是一旦准则修订得到推行,融资租赁将不能继续采用初始确认豁免原则。为应对新准则下经营租赁中存在的问题,部分企业对租赁业务采用简化处理办法,按照所得税实际缴纳额度确认所得税费用,对相关递延所得税影响采用不确认原则。具体案例如下: X公司2020年末签订一项办公楼租赁协议,要求2021年—2023年每年年末支付100万元租金,年折现率为3%,假设不考虑初始安装费和未来弃置义务等,企业所得税税率为25%,租赁开始日为2020年12月31日。在旧准则下每年应当确认租赁费用100万。在新会计准则下,首先计算2020年底尚未支付的租赁付款额的现值为282.86万元,确认为一项租赁负债,同时确认使用权资产282.86万元。 作为承租人X公司的会计处理如下: 初始确认时即按照使用权资产和租赁负债的余额乘以公司适用的所得税税率计算确认递延所得税资产和递延所得税负债。 借:递延所得税资产(租赁负债) 70.715 贷:递延所得税负债(租赁资产) 70.715 第二步,按照实际利率法计算每年利息费用和折旧费用  第三步,调整递延所得税和所得税费用  2021年会计账务处理: (1)计提折旧 借:管理费用 94.29 贷:使用权资产累计折旧 94.29 (2)支付租金 借:租赁负债—租赁付款额 100 贷:银行存款 100 (3)计提利息费用 借:财务费用 8.49 贷:租赁负债—未确认融资费用 8.49 (4)调整递延所得税 借:递延所得税负债 23.573(94.29×25%) 贷:递延所得税资产 22.878(91.51×25%) 所得税费用 0.695 (5)2021年的纳税调整 按照税法规定本期支付租金100万元可以税前扣除,会计上计提折旧94.29万元和确认当期利息费用8.49万元均不得税前扣除,调增当期应纳所得税额2.78万元,同时调整所得税费用所得税费用: 借:所得税费用 0.695(2.78*25%) 贷:应交税费 0.695 由上述案例可以看出,所得税费用科目的借货方整体变动金额为0,仅为当期应交所得税和递延所得税费用的影响,对所得税费用没有影响。 《中华人民共和国企业所得税法实施条例》规定,以经营租赁方式租入固定资产发生的租赁费用,按照租赁期限均匀扣除。前文案例中,X公司每年可以扣除租赁费100万元,3年内扣除的总金额300万元等于会计计入损益的使用权资产折旧总额282.86万元与财务费用总额17.14万元之和。该税会差异属于时间性差异,在租赁期内分期进行纳税调整,具体调整是:X公司,2021年可税前扣除100万元,会计计入损益金额为财务费用8.49万元与折旧费用94.29万元之和,因此应纳税调增2.78万元;同理,2021年,可税前扣除100万元,会计计入损益金额为100.03万元,因此应纳税调增0.03万元;2022年,可税前扣除100万元,会计计入损益金额为97.19万元,因此应纳税调减2.81万元,3年内纳税调整合计为0。通过以上方式能够有效解决新会计准则下经营租赁会计处理与税法差异存在的问题。 结语:新会计准则是对会计准则的不断完善,准则内容的变化势必会引发会计处理以及税法的变动,要降低新准则变化对企业经营租赁活动造成的影响,需要充分了解新准则下会计处理以及税法的变化,通过对新准则的系统分析,深刻理解新准则下会计处理及税法处理的差异,并发挥新准则下会计处理及税法的优势,促进企业财会信息建设的不断完善,确保税务处理的正确性,实现企业财税风险的不断降低。 参考文献: [1]黄恒山.新准则下经营租赁会计处理及税法差异浅析[J].纳税,2020,284(32):41-42. [2]张俊.会计准则与税法中租赁业务处理规定的差异[J].财会学习,2019(33):21,23. [3]黄金曦,唐瑶.新国际租赁准则的变动对我国电信行业的影响——以我国现有三大运营商做对比分析[J].重庆理工大学学报(社会科学), 2019,403(05):78-85. [4]杨文.新租赁准则对商业银行的影响分析--基于承租人角度[J].对外经贸,2020(04):74-76. [5]汪旭.新租赁会计准则的主要变化和实施方案[J].当代会计,2019(02):157-159. |

浅析持股独资合伙

浅析持股独资合伙 如何应用大数据技

如何应用大数据技 基于舞弊风险因子

基于舞弊风险因子 审计师特征与商誉

审计师特征与商誉 董事高管责任保险

董事高管责任保险 万科财务战略分析

万科财务战略分析

{kind=link}